¿Por qué no crece la productividad en España? ¿Estamos condenados a ser el furgón de cola, la anomalía europea, el enigma del crecimiento? ¿Debemos resignarnos a cargar con el sambenito Spain is different? En este post voy reflexionar sobre este problema (en este blog ya se ha hablado mucho aquí, aquí, aquí, aquí, aquí, y aquí, por ejemplo) repasar ciertos conceptos y analizar algunos estadísticos.

¿Por qué no crece la productividad en España? ¿Estamos condenados a ser el furgón de cola, la anomalía europea, el enigma del crecimiento? ¿Debemos resignarnos a cargar con el sambenito Spain is different? En este post voy reflexionar sobre este problema (en este blog ya se ha hablado mucho aquí, aquí, aquí, aquí, aquí, y aquí, por ejemplo) repasar ciertos conceptos y analizar algunos estadísticos.

¿Paradoja de la productividad descendente o del crecimiento del PIB?

¿Qué es la productividad? Los economistas manejamos dos indicadores básicos: la productividad media, que es igual a la producción por unidad de trabajo y la productividad total de los factores, PTF, que se mide como la diferencia entre el crecimiento de la producción (en un periodo dado) menos el crecimiento ponderado de los factores primarios (capital y trabajo), bajo ciertos supuestos acerca de cómo se produce en una economía. Ambos estadísticos están relacionados pero no son iguales, ya que la productividad media no nos dice nada del uso del otro factor primario, el capital o, más precisamente, de la evolución del capital por trabajador.

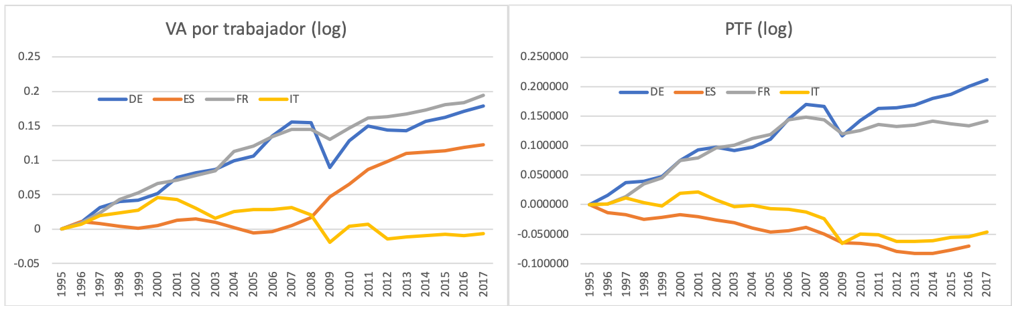

La Figura 1 muestra el Valor Añadido Agregado por trabajador y la PTF en Alemania, España, Francia e Italia. Los datos los he tomado de EU KLEMS. Están en logaritmos y normalizados por el valor de la productividad media en 1995. La Figura 1 muestra que, efectivamente, la producción por trabajador permaneció estancada durante todo el boom 1996-2007. Si a eso le sumamos que la inversión (en vivienda) creció de forma exorbitada durante esos años (llegó a ser casi el 30% del PIB en 2007), con el consiguiente aumento del stock de capital, el resultado es que la PTF, como el muestra en segundo panel, cayó en picado. No es un consuelo, pero no estamos solos en el furgón de cola: los italianos nos acompañan. La Figura 1 también muestra que la productividad media está aumentando desde 2007 pero no lo suficiente: la PTF sigue su marcha descendente aunque hay un ligero repunte en el periodo 2014-2016 (el último disponible en EU KLEMS).

¿Por qué nos preocupa tanto la PTF a los economistas? Como mero estadístico, si su tasa de crecimiento es positiva, indica que la producción aumenta más que proporcionalmente que los factores capital y trabajo. Su crecimiento es un indicador de progreso y de mejora en los estándares de vida. De hecho, esa producción extra al aumentar o mejorar los inputs (una tecnología más avanzada o más capital humano) es nuestra medida de la rentabilidad de esas mejoras. Por tanto, si la PTF no aumenta ¡o cae! se deduce que no somos capaces mejorar nuestra tecnología/que no somos capaces de mejorar nuestra tecnología productiva o que no nos cunde dedicar más años a estudiar. Por eso nos pone tan nerviosos una PTF que está cayendo ¡desde 1995! No hay modelo macroeconómico que justifique 10 años de una PTF cayendo pertinazmente. Es decir: cualquier modelo de crecimiento (bajo la premisa que la asignación de mercado es eficiente) donde la evolución del progreso tecnológico siga la marcha descendente de la PTF en España predecirá, no ya un estancamiento en la producción por trabajador, sino directamente una caída de magnitud similar a la de la PTF. Por eso, el crecimiento del PIB en España durante el boom es una paradoja, dado el comportamiento de la PTF.

Conviene insistir en el supuesto esencial: que hay competencia perfecta y que la inversión se dirige a los activos y sectores más rentables (que en ese caso son los más competitivos). Bajo ese supuesto, con los modelos macroeconómicos de los que disponemos, no podemos entender que, simultáneamente, la PTF caiga y que la inversión y la producción por trabajador aumenten. Esa es la paradoja de la economía española.

Y el presunto culpable es…

Para resolver esta paradoja podemos optar por tres rutas: (1) cuestionar el modelo teórico que usamos para entender el comportamiento conjunto de la PTF y la producción por trabajador, (2) cuestionar la hipótesis de eficiencia y estudiamos los datos con más profundidad (para poder entenderlos), o (3) negar la mayor y cuestionar la medición de la productividad. En Díaz y Franjo (2016) optamos por la segunda vía. Hablamos de ello en este post hace ya unos años. En ese artículo construimos un modelo de crecimiento neoclásico donde la inversión residencial es ineficientemente alta en un periodo de boom en los precios de la vivienda. Si el 70% de nuestra inversión va dirigido a un tipo de capital cuyo precio está aumentando, la PTF medida, a la fuerza, cae. Entonces, ¿por qué se invierte y aumentan las horas trabajadas, como ocurrió durante el boom? Una manera de sostener esa inversión ruinosa es a través de subsidios. Por eso usamos nuestro modelo para deducir la magnitud de los subsidios directos e indirectos necesaria para mantener el volumen de inversión residencial observado en el periodo 1996-2007. Esa magnitud viene a ser 2% del PIB. Para poner en contexto este número podemos recordar que, por ejemplo, García_Montalvo (2012) estimaba que solo las subvenciones directas a la compra de vivienda costaban alrededor de un 1% del PIB. Nuestro trabajo, apuntaba, por tanto, a la composición sectorial de la economía española, donde la construcción tiene un peso enorme. No solo eso. Nuestros cálculos apuntan a que el progreso tecnológico incorporado en el stock de capital en España crece a una tasa menor que en otros países del entorno. Es decir, aunque el sector de la construcción es el peor en términos de PTF, el resto de la economía no lo hace muy bien, como también estiman García-Santana et al. (2019).

Esta evidencia, así como otra más reciente, nos lleva a echar las luces largas y preguntarnos, ¿son todos los sectores iguales? Es decir, voy a explorar brevemente la ruta (2). Miremos la PTF por sectores. La PTF que aparece en la Figura 1 es la que ofrece EU KLEMS directamente. En esa base de datos hay mucho detalle sectorial. Aquí voy a organizar el PIB en cuatro grandes sectores: (i) los sectores que producen bienes, manufacturas entre ellos, (ii) construcción y servicios inmobiliarios, (iii) Admones. Públicas, educación y sanidad, y, por último, el (iv) resto de servicios. Al agrupar los sectores de esta manera (EU KLEMS solo ofrece la agregación tradicional) y, para poder comparar, hemos recalculado la PTF. En nuestra medida el capital es el stock nominal dividido por el deflactor del PIB y el trabajo son trabajadores (no horas). Como resultado, la PTF calculada varía ligeramente respecto a lo que calcula EU KLEMS.

Agrupamos en “Goods” toda la producción de bienes porque la literatura de cambio sectorial nos dice que hay más crecimiento de la productividad en la producción de bienes que en la producción de servicios. La razón es que la producción de bienes es más intensiva en capital y, por tanto, se beneficia más del progreso tecnológico incorporado en las máquinas. “Consin” agrupa Construcción y servicios inmobiliarios. “AEH” agrupa a las Administraciones Públicas y los sectores de Educación y Sanidad. “Serv_m” es el resto de servicios. “TOT” se refiere al total de la economía. Varias cosas destacan: Primero, la productividad en construcción y servicios es contracíclica y, dado su peso en el PIB, hace que la productividad global sea contracíclica. El sector de la construcción destaca por su enorme volatilidad. En cambio, el sector “Goods” tiene una productividad procíclica. Es decir, la paradoja de la productividad contracíclica en España es la paradoja de la Construcción y de Servicios. Es particularmente sorprendente la evolución del Valor Añadido por trabajador durante el periodo 2000-07 para construcción y servicios: estaba cayendo. ¿Cómo es posible que en plena euforia del boom la producción por trabajador cayera? ¿Debemos replantearnos la ruta (1)? ¿Qué modelo teórico puede racionalizar que la producción por trabajador esté cayendo en un boom? Desde luego, la competencia imperfecta debe ser un ingrediente esencial.

Pero en este post también quería hablar de la tendencia, no solo del ciclo. Como vemos, la producción por trabajador y la PTF son crecientes en la producción de bienes. En el sector AEH vemos que tanto productividad media como PTF son muy moderadamente crecientes (pero no cae, como en Construcción y Servicios). Esto es destacable. Las Cuentas Nacionales computan como Valor Añadido del sector público solo el sueldo de los trabajadores públicos sin imputar valor alguno al capital público. Por tanto, por construcción, si los salarios no varían demasiado, su productividad es plana. La medición de la productividad en los sectores educativos y sanitarios privados tampoco es sencilla por la naturaleza de su trabajo. Y, aún así, la PTF estuvo cayendo en Construcción y Servicios más que en el sector agrupado AEH. Por tanto, el problema de la PTF decreciente en España es el problema de Construcción y Servicios, esencialmente. Pero Servicios es un sector muy amplio. Por eso vamos a mirar con un poco más de detalle los sectores.

Aún más detalle

Para no ser exhaustiva, he escogido la PTF por trabajador calculada por EU KLEMS para cuatro sectores en Alemania, España, Francia e Italia.

La Figura 3 presenta dos de los sectores con un desempeño peor en España en términos de PTF. El primer panel de la Figura 3 presenta la PTF del sector de Hostelería. Este gráfico debe hacernos reflexionar. Tenemos un sector turístico potentísimo. Somos uno de los grandes destinos turísticos del mundo ¿por qué la PTF cae? Vemos que también tiene un crecimiento nulo o negativo en Alemania, Francia e Italia, siendo las dos últimas las otras dos grandes potencias del sector. Al ver este gráfico, estamos tentados a decir que la PTF se mide mal en servicios (de lo que ya hablamos en el post sobre la medición del PIB). En concreto, ¿cómo se mide la calidad de los servicios? En cualquier caso, dado que todos los países siguen las mismas prácticas contables, esa diferencia de PTF entre Italia y España debe estar reflejando, en parte, un problema real del sector. ¿Qué problema es ése? ¿Se trata de un problema del tamaño de las empresas?

El siguiente ejemplo patológico es el del sector de la Construcción. Al comparar con el resto de los otros países vemos que la PTF no es alta en este sector, dado que muy intensivo en mano de obra no cualificada y estructuras. ¿La caída de la PTF a plomo durante el boom es específica de España, o de un boom de la construcción?

Otro sector patológico es el Financiero (primer panel de la Figura 4) cuya PTF supera con mucho a la de nuestros vecinos. Lamentablemente, ese robusto crecimiento de su PTF durante el boom era, en realidad, una medida del riesgo que estaba concentrando el sector, ya que la medición de su valor añadido depende de la diferencia entre los tipos a los que se presta y se toma prestado, así como del volumen intermediado. Durante esos años este sector estaba en plena borrachera financiando el boom de la construcción. Curiosamente, la PTF del sector en Alemania cae abruptamente en la segunda parte del boom. ¿Cómo debemos medir el valor añadido del sector financiero?

Por último, he escogido el sector con la mayor tasa de crecimiento de la PTF, Telecomunicaciones. Si hay un sector que debería tener un desempeño más parecido al de otros países, debería ser este. Por tecnología, capital humano, internacionalización, tamaño de las empresas, etc. Y lo primero que destaca es que la PTF de Telecomunicaciones estaba plana de 1995 a 2001. ¿Por qué? Estadísticamente, ya sabemos por qué: porque la producción por trabajador creció al mismo ritmo que el capital por trabajador. ¿Cómo es posible que en plena euforia de telecomunicaciones no hubiera ninguna ganancia de productividad?

Problemas de medición

En suma, el estudio del comportamiento de la PTF en España requiere de más estudios sectoriales y, más aún, de distribución de empresas. Una objeción que puede ponerse a esta evidencia es que es difícil medir la PTF por sectores. Como dijimos arriba, la PTF mide la diferencia de crecimiento entre la producción final y una combinación ponderada del crecimiento de los factores primarios. La ponderación utilizada es proporcional a la elasticidad de la producción respecto a los inputs usados y para medir esas elasticidades se usa la participación de capital y trabajo en el valor añadido sectorial. Como muestran Karabarbounis y Neiman(2014), usando los datos de EU KLEMS, estas participaciones están cambiando (ellos miran el agregado, no por sectores). Cómo afecta ese cambio a la medición de la PTF, es algo sobre lo que la literatura sobre cambio sectorial nos puede ilustrar.

Hay 10 comentarios

Dejaré que usted lo explique antes de dar una opinión, pero de un modelo o argumento económico que tiene como premisa fundamental algo no solo inexistente (competencia perfecta en los mercados) sino que, además, se sabe, ciencia cierta, que la realidad esta el polo opuesto de esa premisa por el motivo de que la totalidad de los mercados hoy están oligopolizados ( por dar algún dato aproximado: en muchos mercados 6/7 multinacionales tiene poder de mercado al 70/80 %) y que la tendencia de las últimas décadas se dirige al monopolismo. ¿qué se puede pensar de ese modelo y sus conclusiones?. Un saludo cordial

Y.... sí. Una gran discusión en macroeconomía es qué consecuencias agregadas tiene la competencia imperfecta que observamos en los mercados. Y eso es tan tremendamente complicado de medir, que todavía no nos hemos puesto de acuerdo.

Las empresas en competencia imperfecta producen menos, ceteris paribus, que esas mismas empresas en un régimen de competencia perfecta. Eso se puede ver como una pérdida de productividad. pero ¿está cambiando en el tiempo? En concreto, ¿es peor desde 1996, que es cuando la PTF en España se estanca?

Por otro lado, medir markups (que es donde se ve el efecto de la competencia imperfecta) es complicadísimo y requiere una información muy detallada del universo de empresas.

Saludos,

Antonia Díaz

Fantastico post! Quisiera añadir que Canada tambien esta como España e Italia en esto de no tener crecimiento de la PTF: https://onlinelibrary.wiley.com/doi/10.1111/caje.12383

¡Gracias Pau! Tenemos que hablar sobre Canadá...

Antonia

En mi opinión hay un problema de concepto en las mediciones económicas que no reflejan muy bien algunas realidades.

Por centrarme en lo estudiado en el artículo.

No se necesita ninguna estadística para decir que el salto en las Telecomunicaciones desde 1995 hasta ahora es inmenso., basta con mencionar internet y telefonía móvil.

Para comparar mejor la productividad del sector habría que dar un valor unitario constante en cosas que antes no existían como internet, teléfonos móviles o tráfico de datos. Son productos enormemente deflacionarios que se miden mal.

Respecto a la Hostelería el tema es sangrante. Según todos los estudios serios España es el país mas competitivo del mundo, y nuestra ventaja no deja de crecer. Igual un restaurante Finlandes o un hotel Británico pueden cobrar precios altísimos a sus clientes dando un mal servicio, consiguiendo con eso un alto VAB y buena PTF aparente, pero eso no tiene nada que ver con la productividad de verdad, sino con la existencia de mercados cautivos y baja competencia local, que los pueden soportar gracias a sus potentísimos sectores industriales o de servicios exportables.

Creo que el concepto de PTF solo es útil de verdad para sectores como el manufacturero, agrícola y solo algunos pocos servicios comercializables en el exterior como Ingenierías, Software, transporte internacional, Servicios a Empresas (exportados).

Gracias por tus comentarios.

-Cuando hablo de las Telecomunicaciones lo que me resulta sorprendente es que la productividad estuviera plana en el period 1995-2001. Y que es mucho menor que en países de nuestro entorno. Por tamaña de empresas, tecnología, etc, la productividad del sector debería ser similar en los países mencionados.

-Sobre los nuevos productos. Estoy de acuerdo en que no es fácil saber cuál es la evolución de los teléfonos (por poner un ejemplo) porque los móviles del año 1995 no tienen nada que ver con los del año 2010. Los estadísticos del INE (y homólogos en otros países) intentan estimar los cambios en los precios teniendo en cuenta cambios en calidad, la aparición de nuevos bienes, etc. No es perfecto, pero todos los países siguen la misma práctica estandarizada. Por eso presento la comparativa con otros países.

-Lo de Hostelería es sangrante. Estoy completamente de acuerdo con tu comentario. Y el quid de la cuestión es que sabemos medir bastante bien calidad en bienes, pero no sabemos (no hay una forma establecida) hacerlo en servicios. Esto, claramente, hace que la medición de la productividad sea cada vez más complicada, porque servicios supone una parte creciente del PIB.

-Jeje. Yo creo que la medición de la productividad es útil. Lo que tenemos que tener claro es qué información está dando. Y para qué la usamos.

Saludos,

Antonia Díaz

Reflexionando sobre la Hostelería se ve una paradoja.

Poca gente va a hacer turismo a Suecia. Aparte del frío su fama es de tener restaurantes caros y de poca calidad. Así que no va nadie que pueda ir de vacaciones a otros sitios. Pero siempre hay gente que tiene que ir a comer a un restaurante en Suecia. No obstante, los pocos que hay al ser caros , dan alto VAB y buena productividad y PTF.

En España es al revés, como somos baratos y de buena calidad vienen muchos turistas. Pero al ser baratos dan bajo VAB y baja productividad y PTF.

Es decir, el resultado de la medición económica es lo contrario de la realidad. Para darle una vuelta...

Buen comentario, gracias. Sí, hay que darle a una vuelta a qué significa productividad en servicios (como, por ejemplo, en el sector financiero).

Hola Antonia,

Gracias por el artículo.

Sobre el mercado de las telecomunicaciones, se me ocurren un par de pistas (no demasiado originales, me temo).

Por un lado, a finales de los 90 se produce en España el fin del monopolio y, más o menos en paralelo, los “años dulces” del sector: se contrata mucho (los ingenieros de Teleco están colocados antes de acabar la carrera), crecen rápidamente los salarios y, según me decía un profe de la carrera el el 99, “quien no se hace rico es porque no quiere”. Vamos, que hay una suerte de boom (recordemos Terra), que se acaba de golpe con la crisis de las .com en el 2000. No sé bien qué estaba pasando en el resto de Europa entonces, me temo.

Por otro lado, una diferencia importante entre España y el resto de los citados (Italia, Francia y Alemania) es que aquí apenas hay desarrollo de producto (ni electrónica, ni desarrollo software), comparado con los otros tres. Las telecomunicaciones son sobre todo servicios (despliegue, operación, etc). Eso siempre ha dificultado el ciclo de la I+D en Teleco en España, y tal vez afecte a la productividad, sobre todo hace unos años (cada vez hay menos desarrollo de producto en Europa en general, la verdad).

Eso sí: no sé muy bien si alguna de estas cosas puede tener que ver con las curvas de productividad del sector o no.

Un saludo

Hola Eldar:

Lo que cuentas lo llamamos "evidencia anecdótica", que es la forma técnica con que los economistas decimos que, para saber si es verano, tenemos que ver más de una golondrina. Tiene sentido lo que cuentas; en periodos de rápida expansión seguramente la pdf medida cae... pero para hacer la inferencia tenemos que ver, como decía, el universo de empresas (o una muestra representativa).

Por otro lado, dices que nuestro sector de telecomunicaciones no hay desarrollo de producto (imagino que te refieres a inventar y/o adaptar innovaciones) y eso directamente afecta a PTF.

Saludos,

Antonia Díaz

Los comentarios están cerrados.