Hace unos meses supimos que a principios de este año España volvió a alcanzar el nivel de producción (PIB) de finales de 2008 (es decir, que solo nos ha costado unos ocho añitos lograrlo). Sin embargo, el empleo aún está alrededor de un 10% por debajo del que teníamos en ese momento. Aunque nos preocupe mucho el empleo, esta noticia tendría al menos un lado bueno: si producimos lo mismo con un 10% menos de trabajo, esto quiere decir que ahora somos más productivos que antes de la crisis. El bajo crecimiento de la productividad es uno de los principales problemas de la economía española, así que ¿problema resuelto?

Hace unos meses supimos que a principios de este año España volvió a alcanzar el nivel de producción (PIB) de finales de 2008 (es decir, que solo nos ha costado unos ocho añitos lograrlo). Sin embargo, el empleo aún está alrededor de un 10% por debajo del que teníamos en ese momento. Aunque nos preocupe mucho el empleo, esta noticia tendría al menos un lado bueno: si producimos lo mismo con un 10% menos de trabajo, esto quiere decir que ahora somos más productivos que antes de la crisis. El bajo crecimiento de la productividad es uno de los principales problemas de la economía española, así que ¿problema resuelto?

¿Cómo han evolucionado el PIB y el empleo?

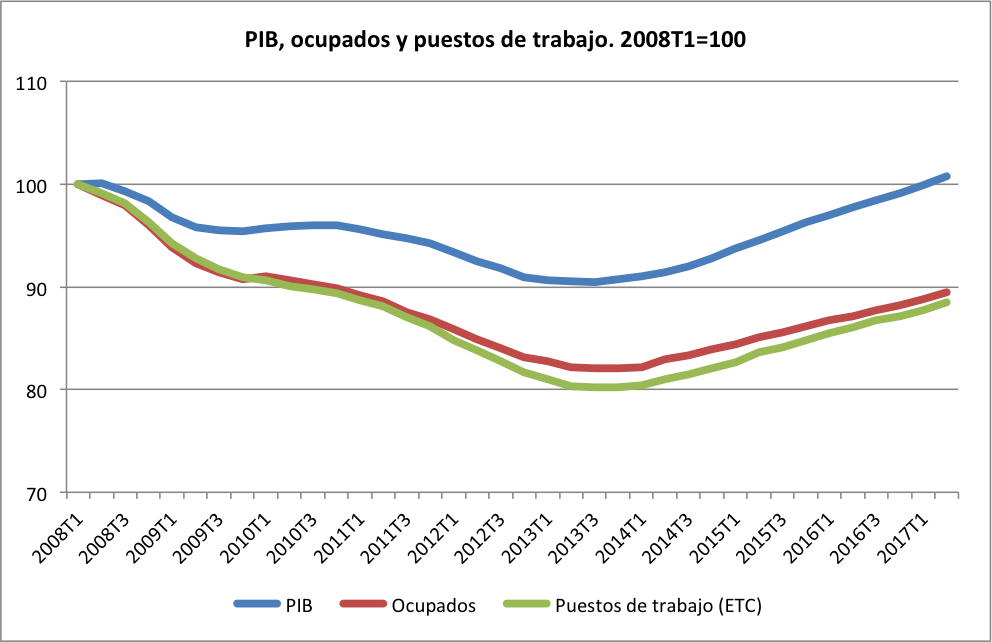

Empecemos la respuesta con el primer gráfico, en el que normalizo el PIB real y el empleo a 100 en el primer trimestre de 2008 (como fecha aproximada de inicio de la crisis). Este gráfico muestra que en 2017 hemos recuperado en efecto el nivel de PIB inicial, tras una caída del 10%.

Fuente: Contabilidad trimestral nacional de España. Datos corregidos de efectos estacionales y de calendario.

Fuente: Contabilidad trimestral nacional de España. Datos corregidos de efectos estacionales y de calendario.

También se ve que, como sucede siempre en nuestro país, el empleo cayó aún más que el PIB. De hecho, como las horas medias por ocupado también se redujeron (recordemos la subida del empleo a tiempo parcial), el numero de puestos de trabajo equivalentes a tiempo completo (ETC) cayó incluso más que el de ocupados, por lo que con esta medida del empleo estamos algo más lejos de lograr el nivel inicial.

¿Y la productividad del trabajo?

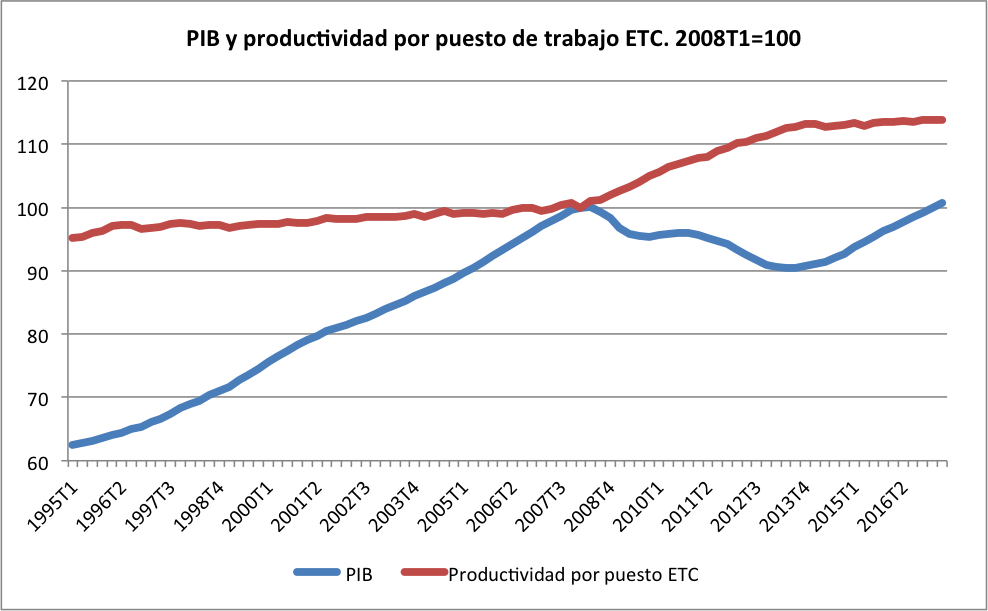

El siguiente gráfico muestra la sorprendente aceleración del PIB por puesto de trabajo ETC durante la crisis. De la bajísima tasa media de crecimiento anual del 0.4% entre el inicio de 1995 y el de 2008, pasamos a un respetable 2.1% entre 2008 y 2014, pero volvemos a caer a un anémico 0.2% en 2014-2017. Este es simplemente el resultado de la brecha del primer gráfico: la enorme destrucción de empleo es muy superior a la caída del PIB. En otras palabras, al salir de la crisis hemos vuelto a las andadas (improductivas).

Fuente: Instituto Nacional de Estadística, Contabilidad trimestral nacional de España. Datos corregidos de efectos estacionales y de calendario.

Fuente: Instituto Nacional de Estadística, Contabilidad trimestral nacional de España. Datos corregidos de efectos estacionales y de calendario.

En el resto de países de la OCDE se observa una caída del crecimiento de la productividad, de ahí que se hable del estancamiento secular. Sin embargo, la mayoría está aún muy por encima de nuestra tasa.

Desviándome por un momento de la perspectiva de medio plazo, el gráfico también muestra el acusado patrón contracíclico de la productividad en España. Esto es algo muy inusual: en la inmensa mayoría de países la productividad se acelera en las expansiones y se desacelera en las recesiones. No obstante, sí se ha venido observando una caída de la correlación entre el PIB y la productividad, especialmente en países como Bélgica, Estados Unidos, Italia, Nueva Zelanda y Portugal (debo este dato a Michael Burda).

La hipótesis más habitual para explicar esta anomalía española es achacarla al empleo temporal, que exacerba la creación de empleo en las expansiones y la destrucción en las recesiones. Esta parece también una explicación útil para Italia y Portugal, donde el empleo temporal ha aumentado sustancialmente; no obstante, para EEUU, Jordi Galí y Thijs van Rens apuntan en este trabajo a lo contrario, a una caída de la rotación laboral.

¿Y la productividad multifactorial?

Como hemos insistido a menudo en NeG, para alcanzar un aumento sostenido del nivel de vida no debemos mirar tanto al aumento de la productividad por empleado, sino al uso más eficiente de los recursos, en buena parte asociado al progreso tecnológico. Es decir, al crecimiento del PIB tras restarle el efecto de los aumentos de recursos (capital y trabajo) que hemos dedicado a generar la mayor producción, lo que llamamos con el (confuso) nombre de productividad total de los factores (PTF) o productividad multifactorial.

El tercer y último gráfico es muy elocuente al respecto. Si el PIB real por habitante (en paridad del poder de compra, PPC) se ha multiplicado por casi 2.4 entre 1970 y 2016, la PTF muestra un panorama desolador: toma el mismo valor en 2013 que en 1974. Es decir, que todo el crecimiento se debería a aumentos del empleo y del capital. Tomado literalmente, querría decir que no hemos aprendido a mejorar la organización de la producción en los últimos 40 años, por chocante que resulte. (*)

Fuente: Banco de España, Indicadores estructurales de la economía española y de la UE.

Fuente: Banco de España, Indicadores estructurales de la economía española y de la UE.

Y aquí no se observa un repunte durante la crisis. La tasa media de crecimiento (en realidad, de decrecimiento) entre 2007 y 2013, -0.2%, coincide con la media observada entre 1995 y 2007. El único dato alentador es el repunte observado en 2014-2016, con una tasa media anual del 1.2%, que ya veremos si se mantiene.

Tenemos varias explicaciones para el lamentable historial de productividad español. Les remito a las explicaciones que aparecen en diversas entradas recientes de NeG y a la entrada que saldrá mañana. Antonia Díaz y Luis Franjo se centran en el bajo progreso técnico específico de la inversión y en que esta se realiza en la forma de capital menos productiva (estructuras, por oposición a bienes de equipo), Manuel García-Santana y Josep Pijoan-Mas infieren un aumento de ineficiencias y distorsiones en la economía y Enrique Moral-Benito, quien descarta el tamaño empresarial (en lo que coincide con el libro de Juan F. Jimeno que revisé aquí) y apela a factores como la excesiva regulación, la escasa inversión en I+D y la escasa capacitación de los empresarios y trabajadores españoles (ver respectivamente aquí y aquí).

Por último, un artículo de Juanjo Dolado, Salvador Ortigueira y Rodolfo Stucchi liga este fenómeno a la dualidad laboral en las manufacturas, que a mi juicio se extiende también a otros sectores porque la dualidad fomenta la realización de actividades de baja productividad.

Los datos posteriores a la crisis recién mostrados indican que el problema del crecimiento de la productividad no está resuelto en absoluto. Y las perspectivas no son buenas. No se ha tomado ninguna medida efectiva para reducir la dualidad laboral y, aunque hay meritorios intentos de mejorar la política de defensa de la competencia, son insuficientes para amenazar al "capitalismo de amiguetes".

Además, como nos contaba Anxo Sánchez hace unas semanas, se supone que el presupuesto público de I+D+i está subiendo, pero ex-post el gasto no lo hace. Los datos del Banco de España muestran, en efecto, caídas entre 2010 y 2015 del gasto en I+D sobre el PIB de 0.11 puntos y del 6.8% en el número de patentes solicitadas por habitante. Y también que, entre 2010 y 2014 (último dato disponible), el gasto en educación dividido por la población de 16 a 64 años ha caído un 16.5% (en PPC). El simple volumen de gasto no lo es todo, pero ayuda, por lo que tendríamos que estar haciendo exactamente lo contrario: invertir más en capital humano y en investigación. Pero ya saben, ¡que inventen ellos!

--

P.S. A petición de José Pablo incluyo aquí un cuarto gráfico, con la relación capital-empleo y la tasa de empleo:

Fuente: Banco de España, Indicadores estructurales de la economía española y de la UE.

Mientras que la tasa de empleo sigue las fluctuaciones cíclicas habituales, se aprecia cómo el aumento de la productividad del trabajo se debe al aumento tendencial de la dotación de capital por ocupado y que el aumento de la PTF en los últimos años refleja la atípica caída de este ratio (mayor aumento del empleo que del capital), como señala Enrique Moral en el comentario que aparece más abajo.

(*) He cambiado el tercer gráfico. La primera versión normalizaba la PTF a 2007=100 en vez de a 1995=100. La imagen no cambia mucho porque desgraciadamente no hay mucho crecimiento en todo caso. Perdón por el error.

Hay 24 comentarios

Muchas gracias por el excelente post. Refleja claramente la situación económica española y su previsible futuro. Una pena, en mayor medida cuando se conocen las medidas que hay que tomar para incrementar el crecimiento potencial. Pero quizá no nos damos cuenta de que el origen es fundamentalmente político, ya que estos son los que condicionan el entorno que hace posible el desarrollo potencial existente o no.

Un artículo que refleja claramente que en estructura de PIB estamos donde estábamos en 2008.

Aunque conviene refrescar ideas para no olvidar la realidad en la que nos desenvolvemos, tampoco conviene dejar de lado las propuestas realizadas por profesionales de la Economía para superar la crisis, en especial las reformas del mercado laboral, y de las que poco se 'oye' en NeG (recuerdo el manifiesto de los cien y las recomendaciones hechas).

Copitodenieve, creo que no se 'oyen' apenas propuestas de reforma laboral en NeG en los últimos años porque pocas de las propuestas que se hicieron aquí entre 2009 y 2012 (el manifiesto de los cien y otras) fueron puestas en práctica por parte de los gobiernos. A título individual, no veo ninguna predisposición a introducir un paquete de reforma laboral actualmente. La falta de respuesta desincentiva. Pero el comentario no es del todo correcto, pues cuando tratamos temas concretos ocasionalmente proponemos medidas. También hemos analizado los efectos de medidas concretas que se han tomado aisladamente, p. ej. el contrato de emprendedores, la llamada tarifa plana o las medidas para el empleo juvenil, y también la conveniencia de las que no se han tomado, como las políticas activas de empleo (bono de formación, perfilado de parados, etc.). También hicimos un análisis de los programas electorales de los partidos en muchas áreas en 2015.

La PTF en España inidicais que esta estancada desde 1.974 a 2013. Como simple dato comparativo ¿como va la PTF en paises OCDE?. Tengo la sospecha de que irá igual de mal, aunque sea superior. Todo ello según los efectos de la teoria sobre sobre los efectos de la concentracion del capital productivo. En curso una concentración desde 1980- ¿?). Cierto el tamaño de la empresas -E. Moral Benito-no es un problema, es al reves, para SU productividad particular , pero su acaparación en pocas manos-monopolios si lo es para la productividad del conjunto, ¿o no?. Saludos

Antonio, un dato fácil de hallar. En el mismo enlace que aparece al pie del tercer gráfico aparecen los indicadores para los países de la zona del Euro (UEM): Nuestro valor relativo en 1970 era 112 y en 2016 es 100.5 (no tienen sentido los niveles per se, está normalizado a 1995=100). Esto quiere decir que no van tan mal como nosotros en términos de crecimiento: en ese largo periodo hemos perdido alrededor del 10% en términos relativos. El resto confieso que no lo entiendo.

Gracias por el dato comparativo.El resto de mi comentario, mal explicado seguramente ,hacia alusion a que la monopolizacion de mercado (en curso una concentracion desde los ochenta) perjudica a la PFT del conjunto de la economia,empresas y mercados.

Antonio, tu intuición es correcta en el sentido de que en general la investigación económica encuentra que un mayor grado de competencia entre las empresas favorece un mayor aumento de la productividad. En las manufacturas la competencia es relativamente alta por la presión del comercio internacional, mientras que en los servicios es menor. Me ocupé hace tiempo aquí de un efecto cruzado: en un trabajo de César Alonso-Borrego se encontraba que la falta de competencia en los servicios en España lastraba el aumento de la productividad de las empresas de manufacturas. Sobre si el grado de competencia ha aumentado o caído tendencialmente en España, en esa entrada citaba datos que parecían indicar un aumento de la competencia en los servicios hasta 2007-2008. No he comprobado cuál ha sido la evolución desde entonces.

Se echa de menos la gráfica de evolución del stock de capital por empleado (y, tal vez, de la tasa de empleo por habitante).

Si asumimos que la tasa de empleo por habitante no cambia mucho y que no crece la PTF, entonces la mayor parte del crecimiento del PIB per capita vendría del crecimiento del capital empleado.

José Pablo, he añadido al final del texto el gráfico que pides, que refleja efectivamente el aumento del capital por empleado. Gracias por la sugerencia.

Gracias Samuel,

el resultado es sorprendente (me parece). No hay un aumento en la tasa de empleo que solo puede tener una volatilidad límitada (se mueve poco alrededor del 120 de su valor en 1995) pero el crecimiento del capital por empleo es muy significativo. Si pasa de 40 a 140 en unos 34 años eso significa, si no me equivoco, un crecimiento del 3.8% anual que es una pequeña barbaridad (me parece).

El crecimiento no se ve afectado por la crisis del 2008, aunque me parece que lo que sucede ahí no es inversión adicional si no que se mantiene el capital y se reduce el número de empleos.

Interesante el ritmo al que crece el stock de capital en el país . No parece que la excesiva regulación esté afectando a la inversión en capital. La entrada en la UE y el euro debe haber ayudado a ese crecimiento.

Me mata la curiosidad de una comparación internacional.

José Pablo, la comparación con la media de países de la zona del euro, según el Banco de España, arroja el siguiente resultado (aquí): un aumento fuerte entre 1970 y 1985, estancamiento con oscilaciones hasta aproximadamente 2005, despegue entre ese año y 2013, con una caída desde entonces hasta 2016. Es decir, la profundización del capital (aumento de la relación capital-trabajo) relativa (con respecto a la UEM) se ha dado (en un contexto de convergencia al nivel de renta de los demás) y parece tener un comportamiento contracíclico.

El buen comportamiento de la PTF en los últimos años se debe al bajo crecimiento del ratio K/L (capital deepening), es decir, estamos siendo capaces de crecer acumulando empleo pero sin acumular tanto capital.

Por otro lado, me sorprende mucho la evolución tan plana de la PTF desde los 1970s... En los 90s y 00s no hay duda, pero creo que esta bastante documentado que hubo crecimientos significativos de PTF en los 70s y 80s, por ejemplo en algunos estudios de Leandro Prados de la Escosura.

Enrique, gracias por la aclaración sobre los últimos años. A mí también me sorprendió la evolución en la primera parte de la muestra. Según el Banco de España entre 1970 y 1990 el aumento de la PTF fue del 10%. Tengo que revisar si EU KLEMS coincide.

Enrique, a raíz de tu comentario he visto que la normalización de la PTF estaba en 2007 en vez de 1995. La variación porcentual es obviamente la misma, pero ahora se aprecia mejor en el gráfico el aumento entre 1970 y finales de los años 80. Gracias.

Creo que no entiendo bien el concepto de PTF. ¿Por qué el progreso tecnológico contante que ha habido afecta a la PTF apenas ? No se ve un aumento ligado a la aparición de internet.

José Luis, la PTF no recoge solo el cambio tecnológico sino también la organización de las empresas, pero tienes razón en sorprenderte. De hecho este fenómeno se denomina como la paradoja de la productividad. El premio Nobel de Economía Robert Solow dijo ya en 1987: "Se puede ver la era de los ordenadores en todas partes menos en las estadísticas de productividad." Tienes una breve explicación aquí y una explicación más larga (en inglés), con una discusión de posibles causas alternativas y referencias académicas, aquí.

La experiencia hace dudar de la estadística.

Yo llevo trabajando en la industria desde los 90. Si alguien me dice que según una estadística no se ha aumentado la productividad, mi sugerencia es que revise la estadística. Es una obviedad para los que la conocemos que la productividad ha aumentado y mucho. Y no se trata de ordenadores, sino calidad de maquinaria, electrónica de control, tecnología etc..

Eso sí, se contamina mucho menos, se invierte en seguridad y la calidad es mucho mayor. Quizás se fabrica el mismo número de coches y a parecido precio relativo, pero son infinitamente mejores.

La agricultura es también obvio que ha mejorado su productividad.

Hablar de los servicios es más difícil. Es menos evidente. Pero yo al menos no veo empeoramiento.

Si es curioso lo de la electricidad. Es claro que las centrales de carbón son más productivas que las termosolares. Ahí vamos a peor en productividad.

En resumen, si el resultado es contrario a lo que ven nuestros ojos, quizás el problema sea de la estadística.

Una sugerencia. En los 90 en Europa, ya eramos una sociedad rica. Todos comíamos abundantemente, teníamos coches, electronica de consumo,el armario lleno de ropa, etc,, ya eramos una sociedad de consumo con necesidades cubiertas. En esta fase de la economía no se tiende a producir más bienes porque no se necesitan , sino a mejorar calidad , seguridad, ecología, mejores viviendas o infraestructuras publicas. Quizas esto no lo recogen bien las estadísticas

FdC, has tocado un punto importante y difícil. La clave está en cómo se miden los factores, el capital y el trabajo. El stock de capital bruto se calcula acumulando las inversiones (compras) en bienes de capital. Para llegar al stock de capital productivo a precios constantes se tiene en cuenta la pérdida de eficiencia como resultado del envejecimiento del activo (amortización) y se deflacta, es decir, se divide por un índice de precios para poder comparar el capital en diversos años en que los precios no se han mantenido constantes. El IVIE da una explicación muy detallada aquí. Estos cálculos se hacen para distintos tipos de bienes (edificios, bienes de equipo, material de transporte, programas informáticos, etc.). Los índices de precios deben recoger la calidad de los bienes de capital, aunque esta medición es imperfecta y sujeta a debate. Algo parecido se hace con el trabajo, pues se ha de tener en cuenta la composición por niveles educativos de la población a efectos de calcular la productividad de cada uno. La PTF es un residuo que sale de restar del cambio en el valor de la producción los cambios de las aportaciones de capital y trabajo medidos es esta forma. Pero creo que hará falta una entrada específica para explicar mejor este punto.

Es lógico que en España el movimiento de la productividad sea contracíclico, es inusual sí, pero lógico. Lo que es ilógica e inusual a la vez es nuestra tasa de paro.

Me explico: en países cercano al pleno empleo es lógico que cuando el PIB suba suba también la ratio (PIB/empleo) dado que el denominador no sube más porque casi no puede. Todo OK.

Pero si tenemos un desempleo estructural masivo entonces cuando el PIB sube la ratio (PIB/empleo) puede perfectamente bajar dado que debes contratar a los peores empleados, cuya productividad es marginalmente peor, antes de llegar al pleno empleo.

Supongo que superada esa fase de ·contratar a los marginales" se llegaría a la misma lógica de otros países. Pero no habrá datos para verificar esto porque hay pocos países tan raros laboralmente como España.

Creo.

Pabloj, en efecto, las variaciones de la productividad del trabajo tienen un importante componente de composición del empleo. Si en las recesiones se despide más a los trabajadores menos productivos y se cierran las empresas menos productivas (a esto se le llama el 'efecto limpieza de las recesiones') tiene sentido que en ellas aumente el producto por empleado. En las expansiones pasaría lo contrario: se contrata a trabajadores cada vez menos productivos y surgen empresas cada vez menos productivas (hay más demanda). Un efecto que va en sentido contrario es que cuando es costoso despedir trabajadores, si viene una recesión las empresas no despiden tanto como querrían y "guardan" o "atesoran" trabajadores para evitar costes de ajuste (de despido y posteriormente, cuando se recupere la economía, de contratación). Esto tiende a hacer que el producto por empleado caiga en las recesiones y suba en las expansiones (cuando se empieza a producir más pero no se contrata tanto, porque se cuenta con los trabajadores "guardados"). En la mayoría de países aparentemente domina este segundo canal (obviamente hay otros elementos), pero este predominio se está reduciendo a lo largo del tiempo. Por otra parte, en España se despide masivamente a los temporales en las recesiones y no hay ese "atesoramiento" de empleados, y luego se contrata masivamente en las expansiones.

Buenos días, Samuel:

Yo trabajo en la industria, subsector energía, y mi impresión y lo que me transmiten compañeros de otras empresas y contratistas es que el empleo en estos sectores no levanta cabeza de ninguna manera. Estos años las jubilaciones apenas se han cubierto y se ha suplido la reducción de personal con automatización. Sin embargo, en los últimos dos años, paseas por un centro comercial y cada 20 metros te asalta un "promotor de ventas" con un panfletillo del último modelo de XXX, siendo XXX lo que el lector desee.

Mi impresión, en base a lo anterior, es la siguiente: el problema recurrente de la productividad en España, ¿no será un problema de efecto composición? Ligado a la dualidad en el mercado de trabajo, con la llegada de la crisis se ha destruido mucho empleo de baja productividad, por lo que la tasa media de incremento de la productividad ha subido. Es lo mismo que hablabais hace unos años de las subidas de salario medio en España del 4% en 2008 y 2009.

A día de hoy, con fenómenos como el emprendimiento "porque algo hay que hacer" y los trabajos para aventureros (contrato mercantil, sin salario, a comisión, como los comerciales a puerta fría) se están creando de nuevo muchos puestos de trabajo de muy bajo valor añadido, pero se crea poco de alto valor añadido. Y es que España no es atractiva salvo en sus sectores tradicionales en los que hay ecosistema y sensibilidad política para cuidarlos: automoción, equipos para energías renovables, turismo, etc.

Fernando, el aviso de tu comentario me ha llegado hoy (¿?), disculpa el retraso en contestar. Podría ser un efecto de la composición, pero no lo es. La baja productividad se observa también dentro de cada sector, no solo en el agregado. Por ejemplo, la entrada de García Santana y Pijoan, que enlacé en la entrada, dice:

El artículo es muy interesante y lo primero que procede es felicitar al autor por la claridad y la concisión de la exposición.

Con respecto a la paradoja de la productividad y la medición de los factores, yo me temo que la solución sólo se va a poder encontrar en el terreno de la heterodoxia. Me explico.

Durante 150 años o más, la economía ha transitado siempre por el camino del valor-precio o valor de cambio. Si bien es cierto que el valor-precio tiene muchas ventajas (entre ellas la más importante de ser objetivable), y las teorías basadas en él han explicado razonablemente bien el progreso registrado en los países que hoy gozan de mayor bienestar, no se puede perder de vista su carácter fundamentalmente arbitrario.

Mi intuición es que, tan pronto abandonemos el pie forzado de identificar valor y precio, las estadísticas que hoy nos resultan inexplicables dejarán de serlo.

Todos hemos visto en las últimas décadas la proliferación de actividades que están remuneradas, pero generan escaso "valor", en el sentido de valor "real", quizá no objetivable, pero percibido y sentido por las personas. Si nos limitamos a considerar aquellas que generan valor real: producir patatas, conducir el camión que transporta esas patatas, planificar el transporte de patatas, mantener la carretera por la que circula el camión, pelar y cortar las patatas, echarlas en la freidora, etc., observaremos que el número de personas empleadas en ellas ha descendido espectacularmente.

No hay paradoja.

El PIB no es igual a bienestar social.

La economía puede crecer pero eso no implica mejores condiciones de vida para el conjunto social.

Además todo crecimiento económico de unos está asociado a un decrecimiento de otros, para que unos ganen otros deben perder, así es el sistema económico.

El sistema social-económico ha sido probado durante mucho tiempo, y no ha resultado ser bueno para la humanidad.

Es hora de pensar otra forma de sociedad.

Los comentarios están cerrados.