Por Ignacio Ezquiaga

El problema de la vivienda en España ha sido contemplado por expertos del sector y académicos desde distintos puntos de vista. Esta entrada[i] se ocupa específicamente de dos aspectos relacionados con la oferta de vivienda: la evolución de la compraventa de suelos y la escasez de producción. Como hemos analizado en detalle en un reciente trabajo publicado en la serie de Investigaciones de Funcas[ii] el cambio en la estructura de propiedad de los activos inmobiliarios que salieron del balance de los bancos que los habían financiado originalmente para pasar a la Sareb, “el banco malo”, a partir de 2008, podría estar detrás de la escasez de oferta en vivienda y de la resistencia a la baja de sus precios y su ascenso posterior.

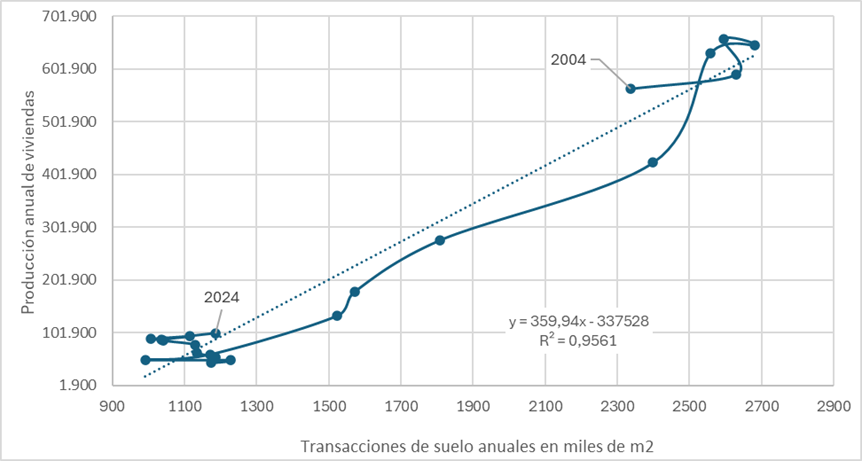

El gráfico 1 muestra la relación entre las transacciones de suelo (en miles de m2) y la oferta de viviendas desde 2004. Analizar el papel de Sareb en esta relación, tanto por su condición financiera como por la composición de su stock de activos, nos permite valorar cómo factores idiosincráticos o institucionales pueden conducir a dificultades en la transformación de suelos en viviendas.

Gráfico 1. RELACION ENTRE PRODUCCIÓN DE VIVIENDA Y TRANSACCIONES DE SUELO EN ESPAÑA 2004-2024

El argumento en el trabajo ya mencionado objeto de este post extiende parte del análisis realizado en una monografía anterior, que tuve la oportunidad de resumir en esta entrada de Nada es Gratis. En el libro se examina la relación entre crédito y vivienda desde el inicio de la burbuja inmobiliaria en España. Se destacaba la sobrevaloración de los suelos en las tasaciones que incluían el criterio de expectativas y la ausencia de limitaciones sectoriales al crédito al sector inmobiliario como correas de transmisión de la burbuja de precios. Una extensión de aquel trabajo: “25 años de crédito y vivienda: un modelo residencial en cuestión” (publicado aquí), trató de profundizar en un aspecto clave para entender la escasez de oferta de vivienda: el suelo vacante y los descampados, que son, después del año 2008, un nuevo paisaje en las ciudades que contrasta con la escasez de vivienda. Además de las nuevas ruinas urbanas y las viviendas vacías señalamos, entre otros aspectos, al masivo excedente de suelos urbanizables pendientes de desarrollo urbanístico como el legado de suelos procedentes de la clasificación masiva de suelos urbanizables y su financiación durante la burbuja inmobiliaria. Profundizamos ahora en ello, introduciendo el papel que ha jugado la Sareb.

Sareb y su posición financiera

Desde su constitución en 2012, Sareb ha incurrido siempre en pérdidas y su modelo financiero ha estado sometido a fuertes tensiones, teniendo que ser reformulado en tres ocasiones: en 2015, con la aprobación de nuevos criterios de valoración de su cartera; en 2016, permitiendo a la sociedad cargar sus pérdidas latentes de valoración a ajustes contra patrimonio neto en vez de vía resultados contra fondos propios; finalmente, en 2020 se exime a Sareb del cumplimiento del art. 363.1.e) de la ley de sociedades, lo que permite a la empresa seguir acumulando pérdidas conforme enajena activos con minusvalías latentes, y mostrar fondos propios negativos sin tener que ampliar capital.

En 2022 Sareb deja de ser una empresa privada, se incorpora al perímetro público e introduce un criterio de sostenibilidad en sus políticas. Recientemente la sociedad ha anunciado que traspasará a la empresa de suelos y vivienda estatal —SEPES (MiVAU)— una parte de su cartera.

Su patrimonio neto era al final de 2023 negativo en 14.647 millones de euros y había consumido (en 2026 y 2021) la deuda subordinada de 3.600 millones con que nació. Sus fondos propios eran negativos en 4,7 millones de euros y sus ajustes por valoración, que reflejan minusvalías latentes, ascendían a -9,9 miles de millones. Después de 13 años de existencia de Sareb y a dos años de alcanzar el hito de su disolución previsto para 2027 por la norma de su creación, su cartera inicial, de 50,7 miles de millones de euros y 200.000 activos, se ha reducido al final de 2024 a 30,5 miles millones de euros (en valor contable bruto).

Se ha discutido mucho sobre la suficiencia o no de los recortes a los precios de mercado a que, como “banco malo”, Sareb adquirió a los bancos cedentes sus riesgos inmobiliarios --ver, por ejemplo, el informe de Baudino et al. (2023), pero creemos que también han de considerarse las limitaciones del modelo de gestión elegido por sus fundadores. Una gestión orientada a la enajenación de la cartera en el largo plazo, pero sin espacio financiero ni para un saneamiento suficiente ni para la inversión en los activos inmobiliarios propios, ha dejado muy limitadas las capacidades, ha concentrado la cartera residual en suelos y ha terminado contribuyendo a la pérdida de valor de estos activos. Tras 13 años de desvalorización, a mitad de 2024 las pérdidas latentes eran el 30% del valor contable bruto de la cartera de Sareb (ver gráfico 2).

Gráfico 2. EVOLUCIÓN 2012-JUNIO 2024 DE LAS CARETRAS DE ACTIVOS EN VALOR NETO DE AJUSTES PORCENTAJE DE AJUSTES POR VALORACIÓN SOBRE EL VALOR BRUTO DE LAS CARTERAS (millones de euros y porcentaje)

El equivalente en viviendas del stock de activos en el balance

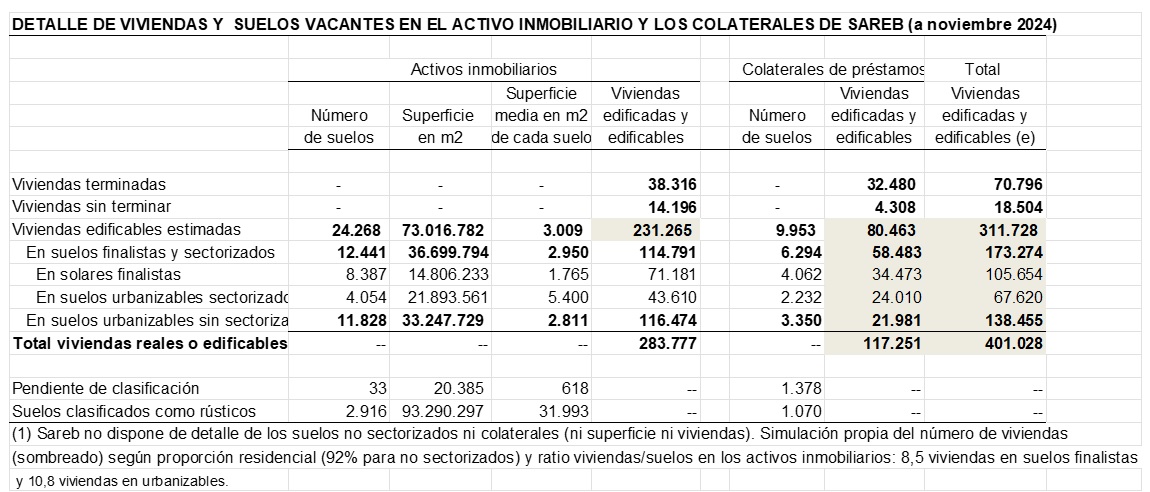

Para medir el stock de viviendas equivalentes en el balance de Sareb hemos usado datos aportados por la propia Sareb y estimaciones propias. Así, hemos estimado que en total el potencial de oferta de vivienda es los suelos de Sareb, sean de tenencia directa o a través del colateral de sus préstamos todavía vivos, es muy relevante, unas 310.000 unidades. Unos tres años de oferta, al ritmo actual.

Esta cifra se desagrega de la siguiente forma:

- En suelos finalistas --listos para obtener licencia de edificación-- y sectorizados --con alguna fase de detalle del planeamiento pendiente— usamos el número de viviendas determinadas por el planeamiento urbanístico vigente:

- En los activos de tenencia directa: 114.791 viviendas aprobadas en planeamiento.

- En los colaterales una estimación coherente: 58.483 unidades aprobadas en planeamiento.

Llama la atención el desglose de estas cifras. El número de viviendas potenciales existente en suelo finalista, el más avanzado en su recorrido urbanístico, es de 71.181 viviendas, entre los activos inmobiliarios, y 34.473 unidades, en suelos colaterales, con un total de 105.654 viviendas.

- En suelos urbanizables no sectorizados, con desarrollos pendientes y para los que no existe aún la determinación en el planeamiento vigente de un número de viviendas proyectado, llevamos a cabo una estimación propia: 116.478 viviendas, en activos; y 21.981 viviendas, en colaterales; en conjunto 138.455 unidades potenciales

Además, Sareb posee 90.000 viviendas terminadas y no terminadas. En conjunto, entre viviendas existentes o en construcción y viviendas potenciales en suelos urbanizables suman unas 400.000 viviendas –unos cuatro años de producción al ritmo nacional actual-- que convertirían a Sareb, más allá de su origen como instrumento de resolución, en una parte importante de la política estatal de vivienda.

Conclusiones

Suele relacionarse la rigidez de la oferta de suelos urbanos con el diseño y ejecución del planeamiento urbanístico. También cuando se edificaban 600.000 viviendas al año. Por eso, atender a los factores institucionales, como el cambio masivo de propiedad que ha tenido lugar en los suelos vacantes desde 2008, abre el abanico a nuevas explicaciones y aflora tozudas evidencias.

Nos interesa en el trabajo que reseñamos, y del que aquí hemos dado unas pinceladas, la relación entre el itinerario seguido por los activos tóxicos y la parálisis del mercado de suelos urbanizables, a la vez que la interrupción de los procesos de desarrollo urbanístico y la escasez de oferta de vivienda. Aportamos un análisis del caso de Sareb como ilustración para seguir avanzando en futuras investigaciones sobre el papel de los suelos como cuello de botella de la oferta de vivienda, al tiempo que contribuimos al rico debate sobre los instrumentos de resolución bancaria usados en las crisis.

Cabría interpretar que Sareb habría cumplido con su función de limpiar los balances de las entidades cedentes y enajenar ordenadamente los activos, pero al coste de aparcar en su balance una parte notable del legado de activos inmobiliarios de la crisis, sobre todo suelos y, de forma especial, suelos financiados. Casi 13 años después, una proporción no menor de ellos permanece todavía allí, no han sido devueltos al mercado, acumulando deterioros adicionales derivados de la falta de una gestión de suelos más proactiva, quizá también más sensible a los precios asequibles de demanda embalsada de vivienda. Devolverlos al mercado más rápidamente hubiera exigido saneamientos e inversiones en urbanización y dotaciones, y, en definitiva, unas ampliaciones de capital que no contemplaba su diseño fundacional como banco malo. Sareb estaba orientado casi exclusivamente a la venta, en un mercado inmobiliario debilitado tras la crisis de 2008, y cuando más necesaria era la intervención pública para generar una oferta asequible.

El proceso de traspasos masivos de propiedad desde los promotores hacia los bancos y desde éstos hacia la Sareb o los fondos internacionales ha seguido la lógica de la reforma del sector bancario, pero cabe preguntarse por qué no ha permitido el retorno de los suelos vacantes al mercado, por que ha permitido en ascenso de precios de vivienda sufrido desde 2018 y acelerado sin que aumentaran las transacciones de suelos desde 2020.

[i] Gracias a Luis Puch por sus comentarios a una primera versión de este post.

[ii]Quiero agradecer a FUNCAS su apoyo para la elaboración del trabajo que reseño en esta entrada.