Por Kinga Tchorzewska (@TchKinga)

Mención en el III Premio Nada es Gratis a Job Market Papers.

Incentivos fiscales: una herramienta interesante pero sorprendentemente impopular

Las empresas suelen ser reacias a invertir en tecnología verde. Las razones que señalan son los altos costes fijos y los fallos del mercado de capitales. Sin embargo, los instrumentos que posiblemente podrían abordar este problema, como los incentivos fiscales a la inversión ambiental, no son muy populares entre los reguladores, aunque pueden ofrecer una alternativa interesante a los impuestos ambientales o incluso a los subsidios a la inversión, ya que los incentivos fiscales son más fáciles de implementar administrativamente. ¿Podrían los incentivos fiscales a la Inversión Ambiental (IE) tener éxito en fomentar la inversión verde? ¿Y cómo reaccionan las empresas a las modificaciones de los créditos fiscales de las IE existentes con respecto a sus decisiones de empleo e innovación? Intento abordar esas cuestiones utilizando la reforma del crédito fiscal de la IE en España.

Crédito fiscal a la inversión ambiental española (IE)

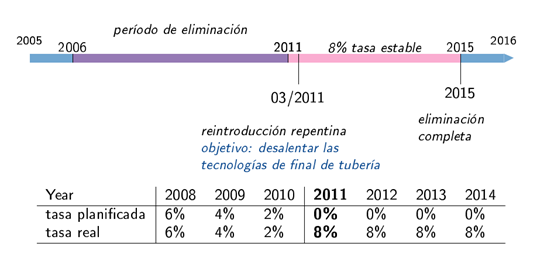

España es un país muy interesante para estudiar un programa nacional de incentivos fiscales a gran escala. Esto se debe a que el crédito fiscal de la IE experimentó algunas transformaciones inusuales durante los años de su existencia. El incentivo fiscal específico a la IE analizado en este documento se introdujo por primera vez en 1996 al 10% del nivel de inversión de la empresa y se mantuvo de esa forma hasta 2006, cuando se anunció su lenta eliminación. La eliminación se debió a que el gobierno vigente consideraba que el incentivo fiscal se destinaba principalmente a financiar tecnologías de final de proceso en lugar de tecnologías de producción más limpia, que con mucha frecuencia ya las exigía la ley[1]. La eliminación continuó progresivamente hasta su desaparición completa en enero de 2011. Inesperadamente, en marzo de 2011, este crédito fiscal se reintrodujo durante 4 años más a la tasa fija del nivel de inversión del 8%. Posiblemente se hizo para afrontar los efectos de la crisis financiera en los sectores industriales. En la Figura 1 se muestra la cronología de eventos y las tasas esperadas versus reales del crédito fiscal.

Figura 1. Cronología de eventos. En el período de eliminación, la tasa de crédito fiscal de la IE se redujo gradualmente en un 2% cada año, del 6% en 2006 al 0% en enero de 2011; desde marzo de 2011 hasta enero de 2015 se mantuvo estable en el 8%.

Lo que hace que esta reforma de crédito fiscal de la IE sea especialmente interesante es que generó mucha confusión hasta el último momento y, aunque se reintrodujo en marzo de 2011, se hizo específicamente con la intención de favorecer la inversión en tecnologías integradas o de producción más limpia con respecto a las tecnologías que operan fuera del proceso de producción. En este análisis, me centro en las empresas industriales que fueron las principales beneficiarias del programa y utilizo el período temporal 2008-2014. En la primera parte, comparo el comportamiento de las empresas antes y después del cambio en este instrumento de política utilizando un análisis de diferencias en diferencias. Y entonces, estudio la modificación del crédito fiscal vigente: si la financiación realmente desalienta las tecnologías que operan fuera del proceso de producción y cómo la reforma política afectó al empleo verde. En la segunda parte del análisis, con el uso del enfoque de variable instrumental con diferencias en diferencias, examino también el efecto proporcional de un aumento en el volumen del crédito fiscal. Estudio su efecto en la inversión, el empleo y en la I+D de las empresas. Por lo tanto, realizo el primer análisis econométrico cuasi-experimental de la efectividad del crédito fiscal de la IE para fomentar la adopción de tecnologías verdes directamente, pero también de sus efectos indirectos sobre el empleo verde y la I+D ambiental.

Resultados

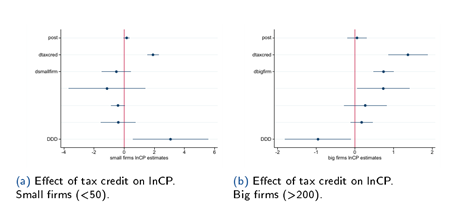

Los resultados muestran que, debido al cambio de política, las empresas redujeron las inversiones con apoyo del crédito fiscal en las tecnologías finales o no integradas. Esto incluye a las que reducen exclusivamente las emisiones al aire como los filtros y depuradores de azufre. Por lo tanto, se puede concluir que la modificación se implementó con bastante éxito. Dicho esto, no hay evidencia de que este cambio de política condujera a un aumento en la inversión en tecnologías de producción más limpia. Lamentablemente, el cambio de política tuvo también algunos efectos indirectos inesperados e indeseados. Los resultados apuntan a que las empresas redujeron el número de empleados verdes, así como el gasto correspondiente a los salarios de estos empleados, como se puede ver en las Figuras 2a y 2b. Los análisis también muestran cierta heterogeneidad en los resultados y las empresas respondieron de manera diferente según su tamaño (Gráficos 3a y 3b). Más específicamente, las pequeñas empresas parecen ser las que más se beneficiaron del cambio de política, al aumentar considerablemente su inversión en tecnologías de producción más limpia. Lo contrario sucedió con las grandes empresas, que disminuyeron su inversión en tecnologías de producción más limpia o integradas a través del incentivo fiscal modificado.

Figura 2. Resultados del análisis dinámico de diferencias en diferencias para dos variables de resultados: a) número de empleados verdes y b) remuneración de los empleados verdes.

Figura 3. Resultados del análisis de diferencias en diferencias para la inversión en tecnologías de producción más limpia distinguiendo entre a) pequeñas empresas y b) grandes empresas.

Por último, aunque no menos importante, el estudio del efecto del crédito fiscal de la IE sobre las variables de interés muestras que este incentivo fiscal a la inversión medioambiental tuvo, en general, éxito en el fomento de todo tipo de inversión verde. Esto significa que incluso durante los tiempos de crisis financiera, el crédito fiscal impulsó la inversión verde de las empresas. Sin embargo, favoreció las acciones de reducción de la contaminación del aire sobre las tecnologías de eficiencia energética, no necesariamente las tecnologías que operan fuera del proceso de producción (“final de tubo”) con respecto a las tecnologías de producción más limpia que era la preocupación del gobierno en ese momento. Además, encuentro evidencia de que el aumento en la cantidad de crédito fiscal medioambiental genera un aumento proporcional en el número de empleados verdes e incluso en la I+D ambiental privada. Estos efectos indirectos son bastante esperanzadores, ya que muestran que un crédito fiscal a la IE exitoso también puede impulsar el empleo e incluso crear externalidades positivas a través de la I+D.

Política

Este análisis proporciona numerosas implicaciones de importancia para los responsables políticos. En primer lugar, apoya el uso de créditos fiscales a la inversión ambiental, lo que también está de acuerdo con la literatura previa, especialmente con el trabajo de Ohrn (2019). Esto contrasta radicalmente con la decisión del gobierno español de eliminar por completo este incentivo fiscal del Impuesto sobre Sociedades. Este análisis respalda su uso continuo con quizás modificaciones posteriores, en lugar de una eliminación completa.

Lo que podemos aprender de este incentivo fiscal verde es bastante sencillo: la adopción de incentivos a la inversión verde influye en las decisiones empresariales y favorece el aumento del empleo verde, incluso en tiempos de recesión económica. Además, el gobierno puede tener éxito modificando los incentivos fiscales existentes de modo que desalienten las opciones tecnológicas que el gobierno central considera indeseables. Si bien los resultados muestran claramente que el crédito fiscal debería haberse redefinido aún más para fomentar también una mayor inversión en tecnologías de producción más limpia, este trabajo empírico no justifica su eliminación total. El hecho de que empresas más pequeñas invirtieran más en tecnologías de producción más limpia es también muy importante, ya que son estas empresas precisamente las que se enfrentan con frecuencia a los fallos del mercado de capitales, especialmente en tiempos de recesión financiera.

Por supuesto, son necesarios nuevos trabajos de investigación que evalúen si este tipo de incentivos es la forma más eficiente para mejorar los resultados económicos de las empresas y sobre cómo afectó el crédito fiscal también a los empleados a corto y largo plazo. Sobre todo, tras la total eliminación del crédito fiscal en 2015. Por último, a pesar de la carga financiera que suponen las deducciones y subvenciones fiscales, su uso puede tener justificación económica. Por ejemplo, cuando generan externalidades positivas, como una mayor I+D privada verde, como es en este caso.

[1] Las tecnologías de “final del tubo” o no integradas son aquellas que no afectan el proceso de producción, sino que simplemente reducen el nivel de contaminación al final de la línea de producción (p.e., filtros y depuradores de azufre). Por otro lado, las tecnologías de producción más limpias o integradas en el proceso productivo son aquellas que cambian el proceso de producción, reducen el uso de recursos naturales y, en última instancia, también reducen el nivel de contaminación resultante. Se consideran superiores a las no integradas.

Hay 14 comentarios

Hola, interesante el post, gracias. Una pregunta y un comentario:

1) ¿evidencia sobre cambios en el periodo de análsiis en la disponibilidad/coste de de tecnologías verdes? el periodo de análisis puede ser lo suficientemente largo para que sea un factor a tener en cuenta, por ejemplo reduciendo el crédito fiscal al acompasarse con el previsible descenso del coste de uso de las nuevas tecnologías

2) muy relevante lo que se cuenta del racional de por qué fue evolucionando la medida, con poco que ver con el fomento de tecnología "verde" y seguramente sometido a criterios de gasto fiscal. No se cuentan los criterios de qué es tecnología verde, pero a lo mejor el IE debiera definirse en función de objetivos a lograr (emisiones de gases, uso de recursos) y no de tal o cual tecnología.

Hola! Muchísimas gracias gracias por sus atentos commentarios!

1) Es una idea muy interesante y creo que es importante tener en cuenta esas cosas, pero no estoy segura de que en 8 años esos cambios sean lo suficientemente sustanciales como para marcar una diferencia en los resultados. De hecho, he realizado varias comprobaciones de robustez utilizando períodos de tiempo más pequeños y los resultados se mantienen.

2) ¡Estoy de acuerdo! Pero su enfoque es difícil de lograr por dos razones. Uno: es difícil cuantificar los criterios de la tecnología verde (incluso en el crédito fiscal de la IE, los criterios de elegibilidad eran muy vagos) y dos: nos enfrentamos a la falta de disponibilidad de datos a nivel de empresa con información sobre tecnología y características de la empresa. Dicho esto, en la versión completa del documento, que pronto estará disponible en línea, también expongo más los objetivos de las tecnologías. Realizo estimaciones sobre tres tipos específicos de tecnologías: final de tubo que reduce la contaminación del aire (como filtros y depuradores de azufre), producción más limpia que reduce la contaminación del aire y tecnologías de producción más limpias que reducen el consumo de energía. Encuentro un resultado estadísticamente significativo solo en el primero (negativo), los otros no son estadísticamente significativos aunque el coeficiente es positivo en las tecnologías que reducen el consumo de energía.

Espero que esto responda a tus preguntas!

gracias!!

Hola! Muchísimas gracias gracias por sus atentos commentarios!

1) Es una idea muy interesante y creo que es importante tener en cuenta esas cosas, pero no estoy segura de que en 8 años esos cambios sean lo suficientemente sustanciales como para marcar una diferencia en los resultados. De hecho, he realizado varias comprobaciones de robustez utilizando períodos de tiempo más pequeños y los resultados se mantienen.

2) ¡Estoy de acuerdo! Pero su enfoque es difícil de lograr por dos razones. Uno: es difícil cuantificar los criterios de la tecnología verde (incluso en el crédito fiscal de la IE, los criterios de elegibilidad eran muy vagos) y dos: nos enfrentamos a la falta de disponibilidad de datos a nivel de empresa con información sobre tecnología y características de la empresa. Dicho esto, en la versión completa del documento, que pronto estará disponible en línea, también expongo más los objetivos de las tecnologías. Realizo estimaciones sobre tres tipos específicos de tecnologías: final de tubo que reduce la contaminación del aire (como filtros y depuradores de azufre), producción más limpia que reduce la contaminación del aire y tecnologías de producción más limpias que reducen el consumo de energía. Encuentro un resultado estadísticamente significativo solo en el primero (negativo), los otros no son estadísticamente significativos aunque el coeficiente es positivo en las tecnologías que reducen el consumo de energía.

Espero que esto responda a tus preguntas!

Quizás sería interesante explicar que la UE carece de fuentes propias de petróleo y gas y que es imperativo, económica y geopolíticamente, reducir su dependencia económica exterior en suministros estratégicos. Esto, de hecho, supone un extra-coste económico que en una u otra forma las autoridades han decidido que paguemos.

El extra-coste se materializa de muchas formas, una de ellas fue la extraordinaria prima de rentabilidad-incentivo a inversores que pagamos todos vía el recibo de la luz y que de hecho ha representado una Fiscalidad-Implícita adicional que sobrecarga nuestra competitividad frente al resto del mundo.

Pero con la eólica al menos tenemos un activo estratégico que disminuye nuestra dependencia de millones de barriles diarios.

El problema de tratar de justificar estas inversiones económicamente es que podría no ser ciertas algunas de sus ventajas basadas en argumentos menos evidentes que el anterior.

Un ejemplo de qué supone una torre eólica en CO2. --Sin incluir costes de Mantenimiento durante sus 20 años de vida media--. https://www.youtube.com/watch?v=0vE6QkvcV-s&t=242s

¡Hola! Muchas gracias por su comentario!,

Es un punto muy interesante, sin embargo, no está dentro del alcance de este documento en particular. Todos esos costos adicionales que menciona deben incluirse en los efectos fijos (en el análisis econométrico) y, por lo tanto, no deben afectar la relación entre el crédito fiscal y el nivel de inversión, o la cantidad de empleados verdes en los que me estoy enfocando en este papel.

Entiendo que los impuestos sirven para pagar los gastos que los ciudadanos han decidido hacer de manera común. En este sentido, cuando se rebaja la tasa impositiva a algún colectivo, lo que se está haciendo es rebajar el gasto destinado a mantener esos gasto públicos.

Por ello, siempre me he preguntado qué sentido tiene bajar los impuestos a ciertos colectivos para que hagan algo que sin la bajada de impuestos no harían, en vez de aumentarle los impuestos a todos y utilizar la recaudación extra para subvencionar a esos colectivos y que hagan lo que queremos que hagan (por ejemplo, para que inviertan en energía más limpia).

¿Qué sentido tiene bajar los impuestos con los que se financia la educación, la sanidad o las carreteras, para incentivar la inversión en energía verde? ¿Qué puede justificar una rebaja fiscal? ¿No se debe considerar cualquier rebaja fiscal un incentivo perverso?

Hello Pedro Rojas!

¡Hola! Gracias por la pregunta, creo que es muy importante!

1) La literatura empírica reciente muestra que la contaminación del aire afecta negativamente los resultados de salud (especialmente de los ancianos y los recién nacidos: ¡aumenta la mortalidad, el número de enfermedades respiratorias, enfermedades cardiovasculares e incluso la salud mental!), Como consecuencia, la contaminación del aire también aumenta los costos de atención médica. Además, se ha demostrado que la contaminación del aire aumenta los accidentes de tráfico y, por último, aumenta el ausentismo laboral, disminuye la productividad laboral y los resultados escolares de los niños. Entonces, como puede ver, la contaminación del aire está relacionada con la salud, la educación y la seguridad en las carreteras. Si el gobierno desea mejorar el bienestar social, es importante abordar la contaminación del aire en sí. Y así, un recorte de impuestos para la inversión en tecnología verde, que reduce la contaminación del aire, funcionaría indirectamente de manera positiva hacia la salud, la educación y la seguridad vial.

(continuará...)

(continuará...)

2) No está claro que cuando el gobierno invierte algo, necesariamente lo hace de manera eficiente. La literatura económica ha demostrado que es mejor permitir que las empresas tomen sus propias decisiones de inversión, porque tienen * información privada * sobre cuál sería la mejor opción tecnológica para ellas dadas las tecnologías innovadoras existentes en el mercado en ese momento.

Sabiendo esto, el gobierno debería estar dispuesto a crear un crédito fiscal para las tecnologías verdes, pero aquellas que no solo afecten el nivel de contaminación del aire (que con suerte generaría efectos positivos en la salud, la educación y las carreteras), sino también una tecnología que haría una empresa más competitivo (cuanto más competitivo, mayores ganancias - mayores ingresos fiscales), de ahí el énfasis en las tecnologías de producción más limpia en este documento. También desea asegurarse de que el crédito fiscal no subsidie tecnologías que ya son requeridas por la ley (por lo general, al final del tubo) y en su lugar fomenta la inversión en tecnologías de producción más limpia que reducen el consumo de energía, por ejemplo.

¡Espero que esto aclare tus dudas! Házmelo saber 🙂

Gracias por tu aclaración, pero no creo que hayas entendido la intención que guía mi comentario.

Imagina las siguientes afirmaciones:

"...el gobierno debería estar dispuesto a crear un crédito fiscal para financiar a las personas que deseen educar sus hijos en colegios privados..."

"...el gobierno debería estar dispuesto a crear un crédito para financiar a las personas que deseen acudir a los hospitales privados..."

"...el gobierno debería estar dispuesto a crear un crédito fiscal para financiar a las personas que deseen contratar una pensión privada..."

"...el gobierno debería estar dispuesto a crear un crédito fiscal para financiar a las personas que deseen implantar tecnologías verdes..."

Observa que, un país que se guíe por esta manera de ver las cosas puede terminar recaudando un 10% de PIB cuando tendría que recaudar un 40% si tuviese que satisfacer los servicios públicos por si mismo.

Pienso que como persona, tienes derecho a ver las cosas de esa manera...¿pero un economista tiene derecho a ver las cosas de esa manera? ¿Un economistas no debería de ser neutral en este sentido?

Gracias por tu comentario! Creo que nuestro malentendido radica en el hecho de que usted no considera que la existencia de empresas ni la inversión en tecnologías verdes sean tan beneficiosas para la sociedad como yo. Déjeme intentar explicarlo de otra manera.

1) Las frases que ha escrito no son equivalentes. Debemos recordar que para el regulador el costo de subsidiar la educación privada o la pensión es MUCHO mayor que el beneficio mínimo acumulado por tener una sola persona recibiendo esta educación privada. La situación se ve diferente con las empresas y sus opciones. Las empresas crean empleo, contribuyen al PIB del país y generan contaminación. Entonces, como regulador, desde un punto de vista económico, deseas que sean lo más óptimos posible, que contraten muchos trabajadores, sean competitivos, tengan altas ganancias y todo eso mientras se reduce la contaminación (que es una externalidad negativa). Una forma de lograrlo es permitirles utilizar una creidt de impuestos EI. ¿Está de acuerdo en que las empresas contribuyen significativamente al bienestar social?

2) Otra pregunta es cuál debería ser el nivel óptimo del crédito fiscal, y luego cuánto se puede reducir el impuesto corporativo total, este no era el alcance del documento. En mi artículo afirmo que los créditos fiscales de la IE deben ser muy precisos en su definición y que, de hecho, pueden alentar a las empresas a invertir en tecnologías verdes, ¡aumentando incluso los niveles de empleo! Una forma de controlar lo que está señalando, es poner un límite al crédito fiscal en relación con el impuesto total pagado, y tal vez eso podría funcionar bien. Algo para investigar.

Quizás le interesen otros dos artículos míos. Tengo un documento separado donde calculo los resultados de bienestar social bajo diferentes regímenes de política ambiental (comparo los impuestos ambientales y los incentivos fiscales a la inversión). Allí encuentro que debido a las reducciones en los niveles de contaminación y las reducciones en los costos de producción que resultan de la inversión en tecnología, el bienestar social aumenta incluso para niveles muy altos de subsidios. En otras palabras, encuentro que vale la pena para el regulador disminuir los ingresos fiscales, si las empresas realmente invierten en los tipos de tecnología * adecuados * (beneficiosos para la sociedad). En el segundo documento, muestro que la inversión en tecnología verde de las empresas es la más alta cuando la empresa está sujeta a impuestos ambientales adicionales y puede recibir algún tipo de subsidio a la inversión.

¡Gracias por tu comentario! Creo que nuestro malentendido radica en el hecho de que usted no considera que la existencia de empresas ni la inversión en tecnologías verdes sean tan beneficiosas para la sociedad como yo. Entonces déjeme intentar explicarlo de otra manera.

1) Las oraciones que ha escrito definitivamente no son equivalentes. Creo que aquí sería útil analizarlo desde el punto de vista del análisis de costes y beneficios. ¿Cuál es el beneficio de fomentar la elección de un individuo, dado el costo incurrido? ¿Vale la pena? Cuando pensamos en esto de esta manera económica, podemos ver que para el regulador el costo de subsidiar la educación privada o la pensión es MUCHO mayor que el beneficio mínimo acumulado de tener una sola persona recibiendo educación / pensión privada. La situación se ve diferente con las empresas y sus opciones. Las empresas crean empleo, contribuyen al PIB del país y generan contaminación. Entonces, como regulador, desde un punto de vista económico, deseas que sean lo más óptimos posible, que contraten muchos trabajadores, sean competitivos, tengan altas ganancias y todo eso mientras se reduce la contaminación (que es una externalidad negativa). Una forma de lograrlo es permitirles utilizar una creidt de impuestos EI. Puede incurrir en ciertos costos, pero los beneficios económicos de invertir en tecnología verde son mayores. Al final.. la economía es un estudio de opciones óptimas dados los recursos limitados.

Gracias por su respuesta.

(intentare leer esos dos artículos que mencionas para tener un conocimiento más exacto de cómo el regulador puede utilizar una credit de impuestos para que a las grandes empresas les merezca la pena dejar de contaminar)

Los comentarios están cerrados.