por Antonia Díaz y Luis Franjo

Uno de los hechos más sorprendentes de la economía española es su capacidad para sostener un apreciable crecimiento en la producción por trabajador con una escasa productividad de los factores. Por ejemplo, durante el periodo expansivo 1996-2007 la producción (final) por trabajador creció a una tasa media del 2.52% mientras que la Productividad Total de los Factores lo hizo a un 0.01%. Recordemos que la PTF se mide como residuo: si la producción crece más que la media ponderada de las tasas de crecimiento del capital y del trabajo, la PTF crece. En caso contrario, cae. La PTF, por tanto, resume todo aquello que afecta a nuestro nivel de renta y no aparece computado como cambios en capital u horas de trabajo. Los efectos sobre el Producto Interior Bruto del cambio tecnológico, el crecimiento del capital humano y la mejora en la calidad de nuestras instituciones aparecen como cambios en la PTF. En este blog se ha escrito sobre este tema, por ejemplo: aquí, aquí, aquí, aquí, aquí, aquí, aquí, aquí, aquí o aquí, por citar algunas entradas.

¿Por qué crece la economía española, especialmente durante el periodo 1996-2007? Obviamente, porque invertimos más y trabajamos más cada año a pesar de nuestra escasa productividad. ¿Por qué se trabajó más? Los expertos en el mercado de trabajo nos dirán que porque los salarios crecieron. ¿Y por qué crecieron los salarios si la PTF estaba estancada? Porque la espectacular tasa de acumulación de capital de esos años aumentó la productividad marginal del trabajo, responderán. La pregunta siguiente es: ¿y por qué se acumuló tanto capital? En nuestro artículo “Capital Goods, Measured TFP and Growth: The case of Spain” tratamos de responder a estas preguntas.

España es una economía intensiva en la utilización de capital

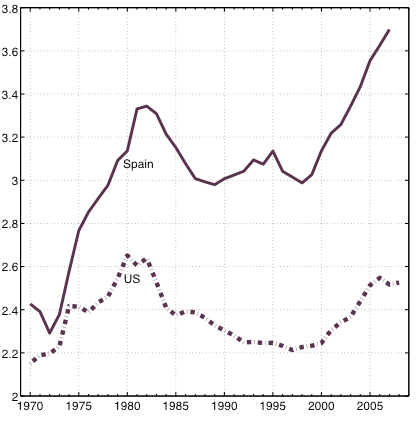

La Figura 1 muestra el ratio del stock de capital sobre la producción final en España comparado con el mismo ratio para Estados Unidos. Los datos para España proceden de EU KLEMS y el INE. Los de Estados Unidos está tomados del BEA. Nuestra medida de output es el PIB agregado más una imputación de los servicios de stock de bienes de consumo duradero que, en consonancia con la literatura de Teoría del Crecimiento, clasificamos como bienes de equipo. La Figura 1 muestra que nuestra economía es muy intensiva en capital. En una economía de mercado razonablemente competitiva el rendimiento de los factores de producción refleja su productividad marginal. Y ésta, por razones tecnológicas, disminuye a medida que aumenta la intensidad de uso del factor. El estancamiento de la PTF durante el periodo 1996-2007 indica que no había cambio técnico apreciable que pudiera compensar la productividad marginal decreciente del factor. Entonces ¿por qué se invierte tanto en España? Para entender mejor qué es lo que ocurre debemos estudiar la composición de capital.

Figura 1: Capital sobre producción final en España y en Estados Unidos

España es una economía (muy) intensiva en la utilización de estructuras y poco intensiva en la utilización de equipo

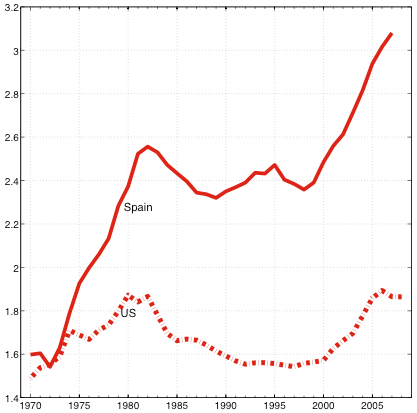

En nuestro artículo descomponemos el capital privado en las dos grandes categorías estructuras y equipo. Esta descomposición revela que la intensidad en el uso de capital viene dada, como nos muestran las Figuras 2(a) y 2(b), por la utilización de estructuras (residenciales y no residenciales). La Figura 2(a) muestra que el ratio de estructuras sobre producción creció apreciablemente durante la década de los años 70 y desde finales de la década de los años 90. Este crecimiento se debió tanto a que se invirtiera más como a que el precio de estructuras en términos de bien final aumentó de manera considerable durante esos años. Por ello acompañamos esta serie con la que muestra el precio de las estructuras residenciales en ambos países relativo al deflactor del output, tomando 1996 como año base. Se deduce de la Figura 2(c) que la diferencia en el ratio de estructuras sobre la producción total entre ambos países se debe a que se invirtió más en España que en Estados Unidos (por unidad de producción final), no a que el precio de las estructuras fuera más elevado en nuestro país.

Figura 2: La descomposición del capital en España y Estados Unidos

(a) Estructuras sobre producción final (a) Estructuras sobre producción final |

(b) Bienes de equipo sobre producción final (b) Bienes de equipo sobre producción final |

(c) Precio relativo de estructuras residenciales (c) Precio relativo de estructuras residenciales |

(d) Precio relativo de bienes de equipo de empresas (d) Precio relativo de bienes de equipo de empresas |

Un comportamiento muy distinto tiene el precio relativo de los bienes de equipo de empresas (respecto al deflactor del output), como muestra la Figura 2(d). Para ambos países se ha vuelto a tomar 1996 como año base. El precio mostrado está ajustado por la calidad de los bienes según la metodología de Gordon (1996). Es decir, si el precio de un ordenador nuevo, en términos reales, es igual al del ordenador construido el año anterior pero sus prestaciones son superiores entendemos que el precio de todas las prestaciones que incorpora el nuevo aparato ha caído respecto al año anterior. La metodología de Gordon permite hacer la imputación pertinente de la caída en el precio de todas esas prestaciones. Por tanto, la disminución del precio relativo de los bienes de equipo a lo largo del tiempo refleja no solo una caída en los costes de producción de los bienes de equipo sino el aumento de su calidad. Ambos efectos, caída de costes y aumento de calidad, son el resultado del Progreso Técnico Específico a la Inversión, conocido por sus siglas en inglés, ISTC. La disparidad en la evolución de ese precio relativo en España y Estados Unidos es notable. La tasa media de disminución del precio en Estados Unidos es del 4.6% anual y en España, del 2.8%. Es decir, en media, las empresas españolas usan menos bienes de equipo que las estadounidenses y estos bienes de equipo son más costosos y de peor calidad. En nuestro artículo no entramos a analizar las causas de esta disparidad, aunque creemos que el tamaño de los diversos sectores productivos (pensemos en el peso de los TIC) debe explicarla, al menos en parte. Lo que a nosotros nos ocupa, en cambio, es el efecto de la ISTC sobre la PTF.

La medición de la Productividad Total de los Factores

Antes de responder a la pregunta de por qué se invierte tanto en estructuras en España debemos entender la medición de la PTF. Como indicamos arriba, la PTF se calcula como la diferencia entre la tasa de crecimiento de la producción menos una media ponderada de las tasa de crecimiento del stock de capital y de las horas trabajadas. Las ponderaciones usadas para cada factor vienen dadas por la distribución de la Renta Nacional entre compensación al capital y al trabajo, respectivamente. Esto se hace así porque, en una economía perfectamente competitiva, la distribución factorial de la Renta Nacional refleja la tecnología utilizada en la producción de bienes y servicios. Por ejemplo, un aumento de la participación del capital es un indicador de un cambio tecnológico que sustituye trabajo por capital en la producción (es decir, el capital se vuelve más productivo). Por último, el stock de capital se valora en unidades de output (bien final). Estos supuestos tienen consecuencias importantes en la medición de la PTF. Por ejemplo, si el precio relativo de las estructuras, en unidades de bien final, aumenta de un año a otro manteniéndose todo lo demás constante, la PTF caerá. Por otro lado, una caída en el precio relativo de los bienes de equipo aparece como una disminución en la tasa de crecimiento del stock de capital y, ceteris paribus, como un aumento en la tasa de crecimiento de la PFT. Llamaremos a esto el efecto precio y el efecto ISTC, respectivamente. Las consecuencias de agregar estructuras con bienes de equipo son, si cabe, aún más importantes. En España el factor trabajo recibe, como compensación, el 63.4% de la producción total. Por tanto, el capital recibe el 36.6% restante. Ese 36.6% se reparte entre estructuras, 15.31%, y bienes de equipo, 21.30%. Es decir, los bienes de equipo son un 40% más productivos que las estructuras. Ahora pongamos el siguiente ejemplo: De un año a otro el stock de bienes de equipo cae en una unidad y el stock de estructuras aumenta en una unidad (todo medido en unidades de bien final). La producción habrá caído pero el stock total de capital, en unidades de bien final, no habrá variado. Como resultado, la PTF habrá disminuido. A este efecto le llamamos el efecto composición del capital.

En nuestro artículo descomponemos la tasa de crecimiento media de la PTF en cada uno de estos efectos y el residuo resultante, al que se le llama “progreso técnico neutral”. Es de especial interés el último ciclo económico. Durante el periodo 1996-2007 la tasa de crecimiento media de la PTF fue del 0.01%. Pues bien, el efecto precio de estructuras y el de composición del capital fueron, respectivamente, -0.33%. Es decir, la tasa media de la PTF habría sido 0.67% de no haber sufrido un boom inmobiliario. Lo sorprendente es que la PTF tampoco habría sido muy alta durante ese periodo. ¿Por qué? Porque el efecto ISTC es pequeño, su contribución es un escueto 0.57%. La contribución del progreso técnico neutral fue incluso más pequeña, 0.10%. Durante el periodo 1970-2007 la tasa de crecimiento media de la PTF fue de 0.94%, la contribución de la ISTC fue de 0.40% y la suma de los efectos precio y composición de capital contribuyó en -0.45%. Concluimos entonces que la PTF es baja en España porque (1) hay poco ISTC y (2) se invierte en la forma de capital menos productiva.

La rentabilidad de la inversión en estructuras es muy inferior a la rentabilidad de los bienes de equipo.

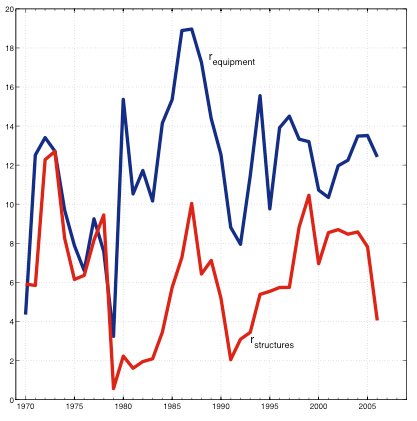

Hasta ahora hemos asegurado que se invierte demasiado en estructuras en España pero no hemos apoyado esta aseveración con ningún argumento económico más allá de la comparación con Estados Unidos. Podemos encontrar evidencia indirecta al respecto calculando el rendimiento medio anual de bienes de equipo y de estructuras antes de impuestos, como obtendríamos la de cualquier activo financiero de madurez infinita. Para realizar este cálculo usamos la información disponible sobre distribución factorial de la Renta Nacional y hacemos una descomposición estándar de la renta de los autoempleados en compensación al trabajo, equipo y estructuras siguiendo Cooley y Prescott (1995). El resultado de este cálculo aparece en la Figura 3.

Figura 3: Rendimiento medio anual del capital antes de impuestos

Hasta finales de los 70 ambos rendimientos iban a la par. A partir de 1979 se separan aunque mantienen las misma fluctuaciones, excepto durante la segunda mitad de los 90. Desde finales de los años 70 la rentabilidad de las estructuras antes de impuestos es notablemente inferior, casi un 50%, a la rentabilidad de los bienes de equipo incluso en los periodos de boom en los precios. Esto es una señal de que la inversión en estructuras en España es ineficientemente alta.

¿Por qué se invierte (tanto) en estructuras en España?

En nuestro artículo no analizamos por qué se invierte tanto en estructuras pero existe abundante evidencia que sugiere que la inversión en estructuras está fuertemente subsidiada. Por ejemplo, García Montalvo (2012) estima que las subvenciones directas a la inversión residencial pueden haber costado en torno a un 1% del PIB, anualmente, durante las décadas de los 90 y años 2000. Necesitamos más estudios microeconómicos sobre la estructura del Impuesto sobre Sociedades para entender la imposición efectiva que soportan estructuras y bienes de equipo en las empresas y determinar el volumen de subsidios directos e indirectos que recibe la inversión empresarial en estructuras. En nuestro artículo hacemos algunas estimaciones explotando la brecha en rentabilidad que muestra la Figura 3 y llegamos a la conclusión de que el coste de los subsidios directos e indirectos a la inversión total en estructuras puede llegar incluso al 12% del PIB.

¿Qué habría pasado si….?

En nuestro artículo usamos un modelo teórico de crecimiento con tres sectores para hacer una serie de ejercicios contra factuales. ¿A qué tasa habrían crecido la producción por trabajador y la PTF si no se hubiese subvencionado la inversión en estructuras? ¿Y si, además, no hubiese habido ningún boom inmobiliario? El resultado no es muy alentador: Durante el periodo 1996-2007, el más llamativo de nuestra historia reciente, la tasa de crecimiento de la producción por trabajador habría caído del 2.52% anual observado a un 0.93%. La tasa de crecimiento de la PTF, sin embargo habría subido de un 0.01% anual a un 0.43%. Es decir, la eliminación de las distorsiones en el mercado de estructuras no es suficiente para que la producción y la PTF crezcan a una tasa apreciable, a menos que se acompañe de un aumento en la tasa de crecimiento del Progreso Técnico Específico a la Inversión, la ISTC. Nuestros cálculos indican que habríamos necesitado que la ISTC hubiese crecido a una tasa media del 4.6% anual para mantener la tasa media de crecimiento de la producción por trabajador observada en el periodo 1996-2007 sin subvenciones a la inversión en estructuras. No obstante, la tasa media de crecimiento de la PTF habría aumentado del 0.01% al 1.18%. Las diferencias entre esa España alternativa y la real van más allá. Por ejemplo, la tasa media de inversión en el periodo considerado habría sido del 22.91% en vez del 28.01%. Es decir, se habría invertido menos y consumido más. El ratio del stock total de capital sobre la producción habría sido 1.74 en vez de 3.28. Es decir, el nivel medio de riqueza productiva por unidad de producción habría sido menor. Habríamos sido menos ricos pero habríamos mantenido un nivel más alto de consumo de bienes y servicios y, por tanto, de bienestar. Estos cálculos indican que las comparaciones de riqueza por unidad de output entre países (por ejemplo, España y Alemania) que tienen niveles diferentes de productividad del capital (ISTC) son engañosas y pueden conducir a error.

¿Por qué la tasa de crecimiento de la ISTC es baja en España? ¿Qué políticas deben llevarse a cabo para fomentar la I+D+i en las empresas privadas? ¿Es un problema derivado de la composición sectorial de la producción o del tamaño medio de las empresas y de falta de competencia en los mercados? Éste es, desde nuestro punto de vista, el gran problema de la economía española.

Hay 29 comentarios

Excelente artículo. El problema que veo es que el progreso técnico específico a la inversión hubiese sido mucho más elevado de invertir en sectores punteros de alta tecnología, donde las nuevas generaciones de bienes de equipo puedan desarrollar todo su potencial. Sin embargo, la complejidad de esos sectores puede hacer que, sin una experiencia previa en la producción en el país de ese tipo de bienes, los costes sean demasiado elevados y la competencia con otros países pioneros muy complicada o imposible. Pienso que deberíamos centrar nuestra inversión en bienes de equipo en sectores más modernos en los que podamos tener alguna ventaja que nos permita competir. Supone un riesgo, pero en los sectores más maduros es más difícil competir.

Un cordial saludo.

Hola Antonia y Luis,

Si queremos una medida agregada del factor trabajo, no deberíamos usar ni el número de trabajadores ni las horas trabajadas. La calidad del trabajo (una media ponderada de características de los trabajadores que predigan razonablemente bien los salarios medios de esos trabajadores) es contracíclica. Si queremos usar una función de producción agregada para pensar en como evoluciona la productividad, deberíamos usar medidas de los factores que agreguen cosas lo más homogéneas posibles.

Hola Víctor,

muchísimas gracias por tu comentario.

Si la calidad de las horas de trabajo es contracíclica eso debe aparecer en nuestra medición como una caída del progreso técnico neutral en nuestra economía donde diferenciamos entre estructuras y capital. Como mostramos en la Figura 3(g) del artículo, el progreso técnico neutral cae en en 2001 pero luego sigue aumentando. La brecha entre progreso técnico neutral y PTF está explicada íntegramente por el efecto de la ISTC, el precio de las estructuras y la composición del capital. En todo caso, estaría bien saber la magnitud de la fluctuación de la calidad de las horas trabajadas en España.

Un saludo.

Muchísimas gracias por tu comentario Gonzalo.

Efectivamente, como apuntas, hay razones por las que no se ha invertido en tecnologías de la información y la escasez de experiencia podría ser una de ellas. De todas formas, creemos que podría haber formas de solucionar ese problema, por ejemplo, como sugerimos, con políticas que incentiven la I+D+i (learning by doing) o importando capital humano, algo, lo segundo, que justamente ocurre de manera contraria en España.

Me parece muy acertada la conclusión de que la PTF es baja en España porque hay poco ISTC y porque predomina la inversión no productiva (vivienda, edificios, construcciones, etc., todo lo que no son bienes de equipo, maquinaria y activos inmateriales, léase patentes).

En mi oponión, la escasez de ISTC se debe a que, en términos muy generales, el sector empresarial (con un claro predominio de las PYMES, 95% microempresas, menos de 10 asalariados), es tremendamente reacio a cualquier innovación tecnológica, como creo que puede atestiguar cualquiera que haya intentado producir y/o comercializar productos o soluciones innovadores. Innovar en España sigue siendo un empeño que desmoraliza al más valiente.

¿Cuales son las causas de esta resistencia a la incorporación de innovación?

En mi opinión factores culturales. Sin ánimo de ser exhaustivo podríamos citar: visión cortoplacista del negocio, economía de subsistencia (falta de crédito, escasez de demanda), desindustrialización en beneficio de una economía basada en servicios de escaso valor añadido con reducido margen para la incorporación de innovaciones y barreras interiores al comercio (hemos vuelto a erigir aduanas invisibles dentro de nuestras propias fornteras, léase Comunidades Autónomas).

La falta o equivocada orientación de políticas públicas de I+D no la veo como una causa fundamental aunque también tiene su importancia.

En suma, hay que cambiar mentalidades e incentivar el ahorro, más que implementar políticas públicas de I+D.

Hola JMZ,

muchas gracias por tu comentario.

Lo que comentas como factores culturales estaría guiado por una falta de incentivos adecuados. Para cambiar formas de actuar, que es lo que observamos, creemos que serían necesarios los incentivos correctos.

Puede parecer algo cruel, especialmente para gente que dedica su actividad investigadora a estos menesteres, pero seguir trabajando con la función de producción neoclásica no tiene ningún futuro. Ver, por ejemplo:

http://www.e-elgar.co.uk/bookentry_main.lasso?id=1975

Que esto afecta a gran parte de los trabajos empíricos actuales, desde estimaciones de la PTF a “elasticidades”, la misma NAIRU, comercio int´l etc. …es otro ejemplo mas del triste estado actual de la investigación económica.

Yo estuve una vez en una charla de Jesus Felipe en la Carlos III de Madrid. La verdad, en 20 años que llevo en la profesion, nunca he visto una charla tan mala y alguien tan confuso con conceptos basicos de economia.

Que Jesús Felipe no sea Demóstenes no quiere decir que el uso de la función de producción neoclásica esté justificado..

Otros economistas, incluyendo Fisher, Pheps-Brown, Burmeister y Simon-para no citar a los economístas de Cambridge UK, seguramente demasiado heterodoxos para vuestros gustos-tambi´en lo han señalado.

Tu fuiste el que citaste a Jesus Felipe, no yo, asi que no cambies ahora de caballo en mitad del rio.

Ha llovido mucho desde los años 60 y las disputas de Cambridge. Cualquier estudiante medianamente espabilado de primero de doctorado sabe emplear la teoria economica moderna para demostrar que las supuestas "criticas" de Joan Robinson, Nicky Kaldor y compañia se resuelven en un homework (y que igualmente Samuelson y Solow se equivocaron en como responder a estas criticas). A parte de que Robinson y compañia no entendiesen lo que es un punto fijo, tratar con heterogeneidad de capitales y de tecnologias (y la endogeneidad de las mismas), una vez que uno entiende como se puede construir un pricing kernel, es trivial.

Lo triste es que los supuestos "heterodoxos" que acusan a otros de no prestar atencion a sus supuestos heroes no hayan estudiado nada desde Lucas 1978.

¿Pues bien, cómo mides el capital?

Te refieres a ESTE Lucas:

Macroeconomics was born as a distinct field in the 1940s (sic!), as a part of the intellectual response to the Great Depression. The term then referred to the body of knowledge and expertise that we hoped would prevent the recurrence of that economic disaster. My thesis in this lecture is that macroeconomics in this original sense has succeeded: Its central problem of depression-prevention has been solved, for all practical purposes, and has in fact been solved for many decades.

Robert Lucas (2003)

http://home.uchicago.edu/~sogrodow/homepage/paddress03.pdf

Mejor leer otras cosas ¿no?

Saludos

He parado esta discusion y la voy a seguir parando porque no lleva a ningun sitio. Robinson, Kaldor y compañia elaboraron una critica que se disuelve como un azucarillo ante la teoria economica moderna y no parece que debamos perder el tiempo en este blog con el tema. Lo de la medicion del capital es una tonteria una vez que uno entiende que es un punto fijo y como se construye un factor estocastico de descuento, algo que se puede hacer bajo condiciones muy generales (el libro de texto de Duffie las explica muy bien).

Lo de la endogeneidad de la seleccion de tecnicas, la falta de monotonicidad en la razon capital/trabajo o la heterogeneidad de los factores productivos es, de nuevo, una vez que uno ha construido un factor estocastico de descuento, un ejercicio de primero de doctorado. Podria seguir con todos aspectos de la discusion de los años 60 pero el punto principal ya ha quedado establecido: los que se piensan que ha quedado algo detras de la critica de Cambridge en 2014 lo unico que demuestran es una ignorancia atroz de la teoria economica moderna. Punto.

Y si no les gustan las reglas que imponemos, pues no pasa nada. Nadie obliga a venir por aqui.

Esto es off-topic, pero creo que relevante. Mucha gente que encontraría una firma con el acrónimo KKK insultante por recordarle al Ku Klux Klan.

Muy buen artículo. Queda claro que España no es productiva en la utilización del capital, al menos versus EEUU. Creo que el motivo principal es la falta de conciencia de que hay que optimizar ese recurso.

Las grandes empresas españolas no están incentivadas lo suficiente para optimizarlo porque no se lo exigen sus accionistas y, por otro lado, los gestores de muchas start-ups tampoco lo tienen claro. Su objetivo final es captar capital en las rondas de financiación, no obtener rentabilidad de él.

La solución, en mi opinión, cae en parte en vuestro tejado: mayor concienciación de la necesidad de optimizar el capital en las universidades y escuelas de negocio, y en otra parte en el tejado de mi sector: inversores financieros.

Empresas con problemas de liquidez, que necesitan dinero para tapar agujeros en cambio de crear rentabilidad. Pero quizá también una banca sin espíritu empresarial.

Hola Juan,

mcuhas gracias por tu comentario.

Totalmente de acuerdo con la falta de incentivos.

Muchas gracias por este artículo.

Dado mi analfabetismo en la materia llevo rato con él, junto a notas y apuntes, pero habrá valido la pena.

Hola pau,

muchas gracias a ti!

¿Por qué este post está mal?

http://nakedkeynesianism.blogspot.com.es/2014/01/total-factor-productivity-does-not.html

Cazador,

el post que mencionas dice: " The Solow residual is basically a weighted average of the rate of growth of profits and wages", y tiene razón. Pero el autor de ese post no entra en la cuestión de cómo los precios de los factores (salario y tipo de interés) cambian cuando cambian las cantidades. Nosotros sí lo hacemos usando la teoría de la distribución neoclásica.

Aprovechamos para agradecer a Jesús Fernández-Villaverde su respuesta al comentario a KKK! Que vendría perfecta aquí también!

Excelente artículo,

la duda que cabe es igual que se plantea la distinción entre capital empleado en infraestructuras y en bienes de equipo, cabría plantear la distinción entre diferentes infraestructuras y diferentes bienes de equipo (intuitivamente uno podría pensar que no es lo mismo la inversión en la autovía Madrid-Barcelona que en el museo del calamar gigante de Luarca) o del mismo modo para los bienes de equipo que no es equivalente la inversión en el sector eléctrico que en redes 4G (intuitivamente).

Es hacer una hipótesis aventurada (o no) sobre los resultados de esa distinción pero, me temo, el impacto sobre la PTF de los diversos subsidios encubiertos debe ser muy superior al mencionado y, seguramente, los subsidios encaminados a perjudicar la eficiencia de la inversión muy superiores a ese 12% del PIB que citan los autores. Lo que no deja de abrir una vía a una esperanza de ahorro en las finanzas públicas (no parece aventurado pensar que un porcentaje substancial de ese subsidio sale de los PGE)

Ojalá los autores se animen a aumentar la granularidad del modelo!!

Hola Jose Pablo,

muchas gracias por tu comentario.

La razón por la que separamos el capital en dos categorías es por las marcadas diferencias que existen en los precios relativos del equipo y de las estructuras.

Pero desde luego que estaría muy bien conocer mejor las diferencias dentro de cada una de estas categorías como apuntas.

interesante artículo. Llama la atención en todo caso que no se haga referencia a la inversión en infraestructuras de los años 2000, subsidiada "de facto" (fondos estructurales y de cohesión, préstamos BEI) y con una productividad marginal muy limitada. Así a ojo durante la década se pudo acumular un stock de capital en infraestructuras de en torno al 20% del PIB, con una contribución al PIB español (productividad marginal) reducidísima (aeropuertos vacíos, carreteras a ninguna parte, puertos redundantes y ese largo etc ya conocido)

Hola LiMA,

muchas gracias por tu comentario.

Tienes toda la razón. España es una pequeña economía abierta que tuvo unos déficits muy grandes por cuenta corriente durante los años a los que te refieres. De hecho resolvemos un caso para una economía abierta en el artículo para hablar de esto pero por una cuestión de espacio no lo hemos incluido en el post.

gracias por la respuesta Luis

el punto no era tanto el hecho de que los recursos viniesen de fuera, sino que se trataba de una inversión subsidiada y -por los problemas del decision-making en el Min Fomento y Consejerías de Obras Públicas- de escasísima productividad; subsidiada y poco productiva, al igual que la vivienda. Me preguntaba por qué no habíais incidido en este punto (la inversión en infraestructuras venía a ser en torno a la mitad que la inv en vivienda, de manera que tb es muy relevante)

Es cierto que mucha infraestructura pública ha sido subvencionada; en particular, con fondos europeos. En nuestro análisis no hemos incluido la inversión pública porque nos parecía que en ese caso teníamos que incluir una teoría del efecto de las infraestructuras públicas sobe el rendimiento de los factores privados. Nosotros no tenemos esa teoría, de momento. Así que nos parecía lo más acertado excluir el capital público de nuestro análisis.

Ciertamente, todos los datos apuntan a que, de incluir la inversión pública, nuestra tesis (PTF es baja porque ISTC es baja, el PIB crece porque la inversión en estructuras es ineficientemente alta, y se invierte tanto porque la magnitud de las subvenciones es enorme) saldría reforzada.

Varios aspectos a comentar:

1) Intersante artículo que obviamente no se puede ir más alla porque es un blog y porque es algo que los economistas se llevan preguntando más de un siglo.

2) Sin embargo, comparar con US sin controlar por otros aspectos me parece que distorsiona el resultado. US desarrollo su infraestructura años atras al del periodo de estudio. O es comparable la infraestructura de US a finales de los 70's con los que tenía España?

3) Además, España entró a la CEE en los 80's recibiendo ingentes recursos y subsidios como lo están recibiendo los nuevos países que están accediendo a la UE. US por su parte no ha firmado más allá de TLC con países con los cuales tiene asegurado un beneficio y en los 80's profundizó su confianza en los mercados y la desregularización de diferentes sectores, que entre otras cosas desencadenó la más reciente crisis financiera.

4) Los datos reflejan los incentivos que existieron para los diversos agentes en cada caso durante el periodo de estudio. Cabria preguntarse cuales deberian ser los incentivos para llevar a un cambio en la composición de los factores? Cuanto cuestan esos incentivos? que instituciones deben establecer tales incentivos? La historia no se puede cambiar pero si estudiar para no repetir los mismos errores. Los recursos son escasos y más ahora en un escenario "post"-crisis y donde no se puede utilizar la politica monetaria.

No, no se están comparando peras con manzanas.

(1) Hemos intentado ser precisos y claros en nuestro post; gracias.

(2) Nuestro análisis se centra exclusivamente en el capital privado, no público. El capital en estructuras considerado abarca capital residencial y no residencial. En el último caso se trata de fábricas, obra civil e infraestructuras de propiedad privada. Así que parte del comentario (2) no es de aplicación a nuestro estudio. No entendemos la afirmación "comparar con US sin controlar por otros aspectos me parece que distorsiona el resultado". ¿Qué resultado? En España hay más estructuras por unidad de producción que en EEUU. Eso es una comparación directa de los datos de EU KLEMS y Fixed Asset Tables (FAT). Cabría preguntarse si la medición del stock de estructuras se hace con los mismos ajustes por calidad en EU KLEMS y FAT. EU KLEMS no ajusta el precio de las estructuras por calidad. El precio de estructuras residenciales mostrado para EEUU es el house price index (detrayendo el valor de la tierra) de la Federal Housing Finance Agency que tampoco ajusta por calidad. Y ese precio es el que se usa en FAT para calcular el precio de la inversión en estructuras.

(3) Sí, entendemos que EEUU y España son diferentes. En nuestro artículo no entramos a explicar las causas de por qué el volumen de estructuras es tan diferente sino sus efectos en términos de crecimiento del PIB y de la PTF.

(4) Este punto va más allá de nuestro estudio y, sí, es importante estudiar/los/incentivos/que/había/para/llevar/a/cabo/procesos/de/acumulación/de/capital/tan/diferentes/y/corregir/las/ineficiencias/observadas.

Los comentarios están cerrados.