En este blog se ha hablado varias veces de las cuentas del estado y la prima de riesgo sobre las emisiones de deuda. Actualmente la rentabilidad del bono alemán a 10 años está alrededor del 2.5% y la de la deuda española alrededor del 4.5%. Para algunos esta diferencia es injustificable porque, si bien el déficit corriente previsto para 2010 en España representa el 7.3% del PIB, el total de deuda acumulado hasta 2009 es tan solo del 53.2% sobre el PIB. Los compromisos de gasto futuro del estado debido al envejecimiento de la población pueden en parte explicar esto. Pero entonces no es fácil entender por qué Holanda o Bélgica no están sufriendo también. Posibles explicaciones son la falta de confianza en la capacidad de la economía española de recuperar la senda de crecimiento, o la falta de confianza en la voluntad del actual y futuros gobiernos de acometer las reformas fiscales y de gasto necesarias. En cualquier caso, estaría bien que escucháramos a los inversores internacionales y exigiéramos a nuestro gobierno medidas más firmes para conducir a nuestra economía por el buen camino.

Sostenibilidad de la deuda pública

La deuda pública no hace falta pagarla. Si la tasa de crecimiento del PIB es igual al tipo de interés, el ratio de deuda sobre PIB se mantiene constante cuando el estado se limita pagar el interés, mantener un presupuesto equilibrado y refinanciar el principal de la deuda con nuevas emisiones. Si la tasa de crecimiento de la economía es mayor que el tipo de interés, se pude mantener un ratio de deuda sobre PIB constante incluso con un poco de déficit en las cuentas públicas. La prima de riesgo que los mercados piden a la deuda soberana de Grecia, Irlanda, Portugal o España se debe a la probabilidad que los inversores perciben sobre un posible impago. De algún modo, los inversores piensan que a medio plazo las obligaciones de pago de deuda de estos países podrían ser demasiado grandes y por lo tanto sus gobiernos podrían decidir incumplir sus compromisos. ¿Por qué podría pasar eso? Podría pasar porque la deuda actual ya es elevada, o porque existe un desfase entre ingresos y gastos públicos difícil de eliminar, o porque se prevén nuevos déficits futuros, o porque se prevé una baja tasa de crecimiento de la economía. O una combinación de todas o varias de estas causas.

Tamaño de la deuda y del déficit actuales

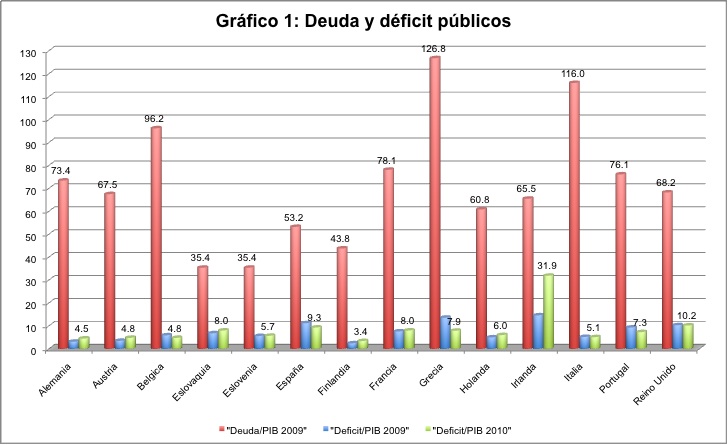

Efectivamente Grecia tiene un problema: debe más de un PIB anual y tanto en 2009 como en 2010 su déficit presupuestario es de alrededor del 10% (en el gráfico 1 podemos ver la deuda pública respecto al PIB a finales de 2009 y el déficit público respecto al PIB en 2009 y el previsto en 2010 para los principales países del Euro más el Reino Unido, datos de Eurostat y del IMF Fiscal Monitor de Noviembre). Irlanda también tiene un problema: a pesar de que a finales de 2009 tenía una deuda del 65% sobre el PIB (lo que es poco mayor que el 60% mágico de Maaastricht), el déficit estimado para el 2010 es del 32%. Esto significa que no solo el tamaño de su deuda llegará casi a un PIB anual a finales del 2010, sino que las medidas fiscales necesarias para atajar el agujero podrían ser extremadamente costosas y llevar varios años. La situación de España, sin embargo, no parece especialmente preocupante. España tenía a finales del 2009 una deuda del 53% del PIB, un valor bastante bajo comparado con la mayoría de países del Euro (y en particular comparado con el 73% de deuda de Alemania). Sin embargo, el déficit es elevado, un 11% en 2009 y un 9% previsto en 2010. Así que, si bien es fundamental seguir con las medidas de ajuste fiscal, uno pensaría que el tamaño de la deuda da suficiente margen para que el estado español pueda hacer frente a sus obligaciones de pago en el medio plazo.

Tamaño de los déficits futuros

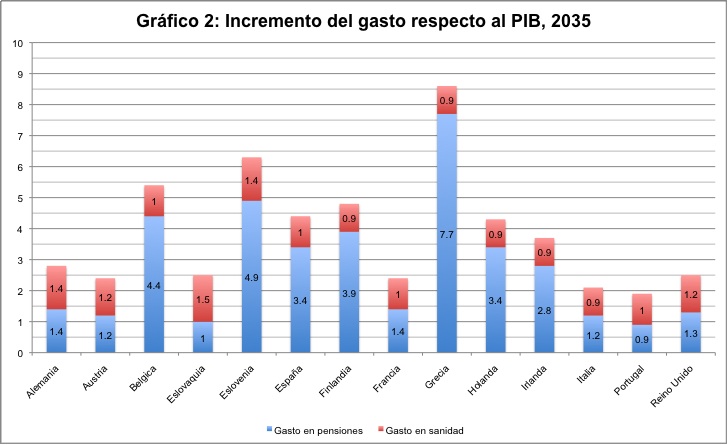

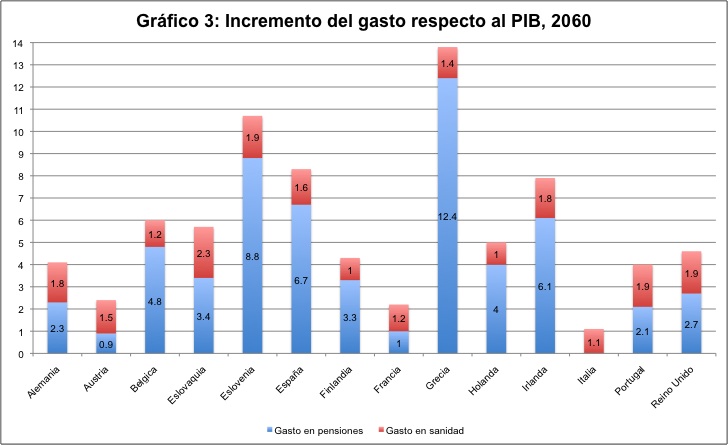

Sin embargo, los estados tienen otras obligaciones de pago además de la deuda emitida. El envejecimiento de la población genera mayores gastos en pensiones de jubilación (como se ha advertido repetidamente, por ejemplo aquí y aquí), pero también en sanidad pública. Como argumentaba Luis Garicano hace unos meses, estas proyecciones de gasto son importantes para entender la sostenibilidad de la deuda. El Ageing Report de la Comisión Europea realiza unas proyecciones sobre gasto público debido al envejecimiento de la población. En el gráfico 2 podéis ver dichas proyecciones en relación al PIB para el año 2035 y en el gráfico 3 para el año 2060 (obviamente, también hay que hacer proyecciones de productividad, en este caso para España se asume que el PIB per capita crece al 1.25% hasta el 2020, al 1.5% hasta el 2040 y al 2% hasta el 2060).

Si antes decíamos que Grecia tiene un problema, ahora vemos que el problema es mucho mayor de lo que pensábamos: a medio plazo las obligaciones de gasto de Grecia, si no reforma sus sistemas de pensiones y salud pública, añadirían un déficit del 8.5% del PIB en 2035 y del 13.8% en 2060. En España, el envejecimiento de la población nos trae un incremento del déficit de 4.5% del PIB en 2035 y del 8.3% en 2060. En comparación, el envejecimiento de la población en Alemania genera una proyección de déficit bastante menor, del 2.8% en 2035 y del 4.1% en 2060.

Si tenemos en cuentas estas proyecciones de gasto, no resulta sorprendente que los inversores internacionales exijan una elevada prima de riesgo para la deuda española. Sin duda, hacen falta reformas para hacer frente a estas obligaciones, y como se ha argumentado repetidamente desde este blog, cuanto antes se realicen menos dolorosas serán.

¿Eso es todo?

Podríamos acabar el análisis aquí si no fuera porque en los gráficos anteriores también tenemos los datos de países como Bélgica e Italia, cuya deuda equivale a un PIB anual entero y tienen un déficit previsto para 2010 alrededor del 5%. Además, el envejecimiento de la población en Bélgica supone un déficit adicional del 5.4% del PIB en 2035, un poco más que en España. Sin embargo, la rentabilidad de la deuda soberana a 10 años en Bélgica es de alrededor del 3.4%, un punto porcentual menor que en España. Las proyecciones de gasto futuro en Holanda tampoco son fantásticas ni su deuda actual pequeña, pero la prima de riesgo es notablemente inferior a la española. La rentabilidad de la deuda Italiana a 10 años también es inferior a la española (el caso italiano podría explicarse por las bajas proyecciones de déficit público por envejecimiento en 2035, 2.1% del PIB).

¿Por qué entonces los inversores internacionales exigen una alta prima de riesgo para invertir en deuda soberana de España y no tanto para otros países con parecidas tensiones en el presupuesto público? Una posibilidad es que el tamaño total de la deuda española (una economía mucho mayor que Holanda o Bélgica) hace un posible rescate por parte de la UE poco creíble. Otra explicación sería, como contaba Juan Rubio hace pocos días, la “falta de confianza”: falta de confianza en que los gobiernos presente y futuros querrán o sabrán acometer las reformas estructurales necesarias para que crezca la economía (la tímida reforma laboral no parece un buen principio), y para reducir el déficit actual y el previsto en el futuro. Esto es algo que los votantes deberíamos exigir a nuestros gobiernos. No todos somos expertos en política fiscal ni podemos pasarnos 3 horas a la semana analizando datos para juzgar a nuestros gobiernos. Pero los gestores de los planes de pensiones alemanes o del fondo soberano de petróleo de Noruega sí son expertos en política fiscal, siguen el día a día de la política española y, más importante, opinan a diario. Cuando tienen dudas sobre la capacidad de pago de un gobierno compran otros productos financieros a menos que les compensen por el riesgo. Y es ese mayor coste de endeudarse lo que disciplina a los gobiernos de un modo que a los ciudadanos nos cuesta más hacer. Así que del mismo modo que los votantes usamos la tasa de paro o la tasa de crecimiento del PIB para castigar o premiar a nuestros gobiernos, no estaría de más que nos fijáramos también en la prima de riesgo de la deuda soberana. Porque en ella está nuestro bienestar económico del futuro.

Hay 47 comentarios

Las preguntas que haces en tu análisis son las mismas que yo me he hecho y he preguntado ya en este foro en posts anteriores. Sigo sin entender el porqué países con parámetros parecidos al español o peores no están sufriendo los mismos diferenciales que nosotros.

En un principio pensé que era porque España tiene una dimensión económica más grande que Bélgica u Holanda; pero Italia o UK no. Un compañero tuyo me respondió que el problema es el tipo de endeudamiento: en España, el endeudamiento se produce en el sector privado: son las familias y empresas los que están endeudados y no el sector público. Esto lo saben los inversores internacionales y dudan. No obstante, no me sirve tampoco como explicación. También deseché la idea del "contubernio judeomasónico": no creo que haya una conspiración de ciertos países para volcar las iras sobre los demás y así mantenerse a salvo. Es posible que exista algo - no me cabe la menor duda- pero no es "la respuesta" a la pregunta.

Por tanto, sólo me quedan dos: o no tenemos ni idea o es un compendio de todas. De momento, el precio que estamos pagando es muy alto: el consumo está parado por las subidas impositivas y el estancamiento está asegurado durante, al menos, un lustro más o menos. Tenemos que hacer los deberes muy bien o continuaremos como siempre. Cuando estudiaba en la facultad a mediados de los 80, la tasa de paro era muy parecida a la de ahora y eso que las definiciones de "parado" han cambiado bastante.

Muy interesantes los gráficos de las proyecciones de aumento de gasto por el envejecimiento de la población.

Entonces, la principal reforma debería ser convatir ese envejecimiento, lo que implica políticas activas a favor de la natalidad y a favor de la inserción laborar de los jovenes. Al lado de esto, el problema de las pensiones me parece una anécdota.

“La deuda pública no hace falta pagarla. Si la tasa de crecimiento del PIB es igual al tipo de interés, el ratio de deuda sobre PIB se mantiene constante cuando el estado se limita pagar el interés, mantener un presupuesto equilibrado y refinanciar el principal de la deuda con nuevas emisiones”

En estas condiciones, en realidad, el ratio de la deuda sobre el PIB se contraería a la velocidad que crece el PIB lo que, sin embargo, lo implica que no haga falta pagar la deuda. Existe un umbral crítico de endeudamiento público. Por encima de ese umbral el PIB no puede crecer y está obligado a contraerse. Si el ratio del que se parte está por encima de ese umbral y el endeudamiento es por tanto insostenible, mantener ese nivel de endeudamiento no es posible porque el peso de esa deuda hace que el PIB se contraiga.

Donde esté situado ese umbral de máximo endeudamiento público compatible con un crecimiento del PIB varía extraordinariamente de una economía a otra y de una administración pública a otra. Ciertas economías podrían crecer manteniendo permanentemente una deuda pública por el 130% del PIB mientras que otras estarían abocadas a la contracción, sepultadas por una deuda de solo el 40% del PIB.

Hay muchos factores que influyen en dónde esté este umbral de la sostenibilidad de la deuda pública pero me da miedo extenderme mucho en el comentario así que solo daré un par de pinceladas. Un factor es el nivel de endeudamiento privado de familias y empresas: el PIB no solo tiene que sostener el servicio de la deuda pública. Otro es el “factor de despilfarro” del sector público que los inversores miden observando en qué fue empleado - despilfarrado el capital que forma esa deuda pública. El capital obtenido por el Estado de los inversores cuando se emitió esa deuda ha servido para generar ciertos activos públicos que tienen rentabilidades reales muy diferentes según los países. Así que los inversores ven a toda esa deuda pública, en conjunto, generando cierta rentabilidad real y la sostenibilidad del nivel de endeudamiento depende críticamente de esa rentabilidad (una rentabilidad para “el conjunto de la economía”).

El caso ideal, lo que los inversores ven con mejores ojos, es que el Estado despilfarre ese capital simplemente gastándolo, quemando el dinero que recibe con la mayor alegría posible. Esto produce una rentabilidad cero para ese capital y este es el mejor caso posible. En el resto de los casos, el Estado “invierte” ese capital generando unos “activos” que tienen en todos los casos rentabilidades entre moderadamente y fuertemente negativas. (son pasivos disfrazados de activos). Estas “inversiones” públicas con rentabilidad negativa, tragarán renta y PIB futuros a tasas que dependen de su tamaño y de lo negativa que sea su rentabilidad.

Un inversor en bonos extranjero puede visitar España recorriendo el país de punta a punta en un AVE monstruosamente deficitario. Por el camino verá millones de molinos de viento o huertos solares, pasará frente a unos 20 parlamentos diferentes y podrá sintonizar en el televisor del hotel unas 40 cadenas de televisión públicas distintas (Y quizás 200 municipales). ¿Cuántos ayuntamientos hay en Alemania? ¿Cuántas cadenas públicas de televisión o parlamentos en Holanda?

Gracias Josep, excelente post, no conocía el Fiscal Monitor del IMF.

Hola Josep;

Gracias por el post, es muy ilustrativo. Personalmente, tiendo a pensar que el problema es de sostenibilidad de la deuda, como ilustras con el gráfico; y es un aspecto que está casi siempre ausente en las discusiones sobre este tipo de cosas. Lo que realmente debería contar es nuestra solvencia.

¿Qué opinión te merecería que en España/la UE adoptáramos un esquema contable intergeneracional (Kotlikoff et al) para medir la deuda y la sostenibilidad? ¿Crees que a nivel de información del ciudadano/voto tendría sentido?

La actual crisis financiera ¿no está poniendo en cuestión los fundamentos de la teoría de los mercados financieros eficientes?. ¿No deberíamos ser más cautos a la hora de aconsejar a los gobiernos decisiones basándonos en el precio actual de la deuda?.

Al igual que existe un aval o plan de rescate para los Estados ¿Por qué no una deuda única Europea? Al igual que tenemos una única moneda, quizás Europa deba encaminarse hacia una unión de su deuda para evitar que determinados países paguen un diferencial más alto.

¿Por qué entonces los inversores internacionales exigen una alta prima de riesgo para invertir en deuda soberana de España y no tanto para otros países con parecidas tensiones en el presupuesto público?

Existe otra posibilidad no mencionada. La de que algunos estados europeos y agentes inversores apuesten contra el riesgo de España y, de esta manera ellos vendan chopped a precio de serrano y nosotros tengasmos que vender jabugo a precio de mortadela

“Si la tasa de crecimiento del PIB es igual al tipo de interés, el ratio de deuda sobre PIB se mantiene constante cuando el estado se limita pagar el interés, mantener un presupuesto equilibrado y refinanciar el principal de la deuda con nuevas emisiones”

Supongo que presupuesto equilibrado se refiere al saldo primario; si no, como dice Luisito, el ratio deuda/PIB disminuye con las condiciones que se plantean

Excelente post!!

Explicar este tipo de cosas para que no especialistas como yo lo comprendan es un trabajo genial. Hacéis un excelente trabajo divulgativo.

Seguid así!

me parece un articulo genial,creo que la clave del misterio del diferencial con el bono aleman del bono español radica en la piramide poblacional futura de la sociedad española que hace dificil con el marco legal actual el sostenimiento de las pensiones,las nulas perspectivas de un crecimiento economico para los proximos años,y sobre todo el sistema politico basado en una partidocracia,que cuenta con tres niveles de administracion,central autonomica y local absolutamente elefantiasica,que se ha utilizado por los partidos del sistema politico sistema politico para colocar a sus amigos,parientes,en definitiva clientelismo politico puro y duro,y eso el observador de fuera lo palpa.en definitiva que la clase politica española no se la ve , fuera de españa, motivada,con ganas de tomar decisiones dificiles respecto a los problemas reales de la economia española.en definitiva no quieren coger el toro por los cuernos y solo quieren marear la perdiz,pensando ,que ingenuos,que saldremos de la crisis solos por la simple mejora de la coyuntura internacional

En mi humilde opinión la economía española se ha basado demasiado tiempo en la construcción y el turismo, sectores que crecían en parte gracias a la entrada de la inmigración la cual ha rejuvenecido nuestra población. Ahora que la construcción se ha roto y que la crisis mundial en el consumo reduce el turismo, nuestra población es más vieja muy derrepente (ya no vienen inmigrantes jóvenes a trabajar) y nuestro riesgo se eleva por encima de otros países, ya que a priori y en mi opinión nuestra "necesidad de déficit" es mayor...

Yo creo que una buena solución a muy largo plazo es sin duda un aumento de la natalidad...al menos para paliar esas predicciones que asustan y aumentar un poco la confianza en nuestra propia capacidad latente de crecimiento...

Del tema demográfico siempre he escuchado a catedrático decir que Brasil serán los lideres del mañana, por su joven población...

Un factor que puede contribuir a explicar la prima de riesgo de España es la dependencia del ahorro exterior para financiar el déficit. El caso de Japón es el clásico ejemplo. Con una deuda pública de cerca del 20o% del PIB, la rentabilidad de su deuda soberana es muy baja porque ellos mismos compran sus bonos. España, por el contrario, tiene una deuda externa (pública + privada) de 950.000 millones (el 90% del PIB) y el déficit de ahorro doméstico (también público + privado) está sobre el 4% del PIB. Para cerrar ese déficit y que la deuda externa al menos se estabilice habría dos formas: aumentar el ahorro doméstico en un 4% del PIB o bién mejorar el saldo de exportaciones en ese importe. Pero no sólo se trata de equilibrar los saldos exteriores, además hay que lidiar con el problema de que ante la "falta de confianza" los bancos extranjeros no renuevan los vencimientos de deuda lo que exige un esfuerzo añadido de financiación planteando un problema, no de solvencia en este caso, pero sí de liquidez.

Dada la actual situación, creo que los inversores en deuda pública se hacen más preguntas que las que aquí se señalan.

Si la actividad no repunta, ¿Podrán las empresas privadas, financieras o no, hacer frente al pago de la gigantesca deuda que acumulan?

Ante esta situación ¿Podría hacerse cargo el estado de la parte que le corresponde, principalmente de las financieras, de las que es garante?

En estas circunstancias, ¿hasta donde querría o podría llegar la UE o el BCE en su ayuda para sostener la situación?

Excelente post

Saludos

Joto y Luisito: Sí tenéis razón, efectivamente me refería al déficit primario, a la diferencia entre gastos e ingresos sin contar el servicio de la deuda

Alnair y C Moral:

es verdad que pensamos mucho en como combatir las consecuencias negativas del envejecimiento y poco en como revertirlo. Supongo que en el fondo hay una cuestión de "price externalities" (perdón por el oxímoron) relacionadas con el tema del envejecimiento que justificarían fuertes subvenciones públicas a la natalidad. De todos modos creo que la tasa de natalidad está repuntando, pero ni así arreglamos el problema de los baby boomers de finales de los 60 principio de los 70

Jose Ramón y Francisco Javier:

El argumento principal de la entrada es que es una bendición tener a los mercados financieros marcando de cerca la irresponsabilidad de los gobiernos. Como véis, en los gráficos, no hay nada disparatado en que los mercados pidan una prima de riesgo elevada a Grecia o Irlanda. Prestaríais vosotros dinero al gobierno de Grecia ahora?

Un sistema unificado de emisión de deuda me parece un desastre porque rompe el vínculo entre la irresponsabilidad fiscal de un país y el castigo en términos de prima de riesgo, así que imagina como estarían los incentivos (recuerda que el gasto público da votos y los impuestos los quitan). Si se fuera en esa dirección, entonces habría que poner regulaciones en el tamaño de deuda y déficit, pero éstas ya existían al empezar la recesión y ya hemos visto como todos los países se las han ido saltando impunemente. De hecho, me parece que no hay mayor amenaza para el euro que esta propuesta (que no es muy distinta de la idea del fondo de rescate de la UE)

Varios comentarios:

Respecto a que la deuda sea financiada en mercados internacionales o de forma interna (caso Japón), no veo porque debería importar mucho. ¿Por qué querría un ahorrador irlandés una prima de riesgo menor en la deuda irlandesa que un ahorrador alemán? No hay riesgo de tipo de cambio. Solo podría ser por distinitas percepciones de las probabilidades de impago, pero no veo por qué debería ser así en una economía globalizada en que fluye la información tan rápidamente.

Respecto a la deuda privada, eso sí que me parece importante. La verdad es que esto merecería otro post comparando la deuda privada respecto el PIB en varios países. Efectivamente, el PIB como base imponible se tiene que hacer cargo de ambas

Citoyen:

No se a que te refieres exactamente sobre el sistema contable intergeneracional de Kotlikoff et al para medir la sostenibilidad de la deuda. Puedes darnos unas pinceladas?

Si esto que llamamos mercados fuese la cuarta parte de analítico que algunos de nuestros comentarios, la prima de riesgo USA sería de vértigo pero pequeña al lado de la Inglesa.

La deuda Inglesa era hace unas semanas de 9 “trillion” $ (USA 16 “trillion” y la Española algo menos de 3.5 Trillion, Billones españoles) según la clasificación de deudores --en moneda extranjera-- que tiene la CIA en su web.

Luego, a distancia, vienen Alemania, Francia, nosotros y Holanda (sorprendente este último dato).

España y el resto de PIGS estamos prestando un gran servicio a USA a Inglaterra y al Mundo mundial. Somos la barrera defensiva que les permite vivir un día más sin verse en el espejo.

El error que cometemos es pensar que los mercados financieros tienen más lógica que la del trader o intermediario, las muchedumbres, la ilusión y las modas. Y los inversores no somos tan racionales como suponemos, muy pocos compran para guardar.

Entre nosotros:

¿Cuántos años hace que no se publica un análisis fundamental de una compañía del DJ o del IBEX?

¿Sabemos cuánto de la deuda pública que se compra permanece quince días o un mes en los libros del comprador?

¿Cuándo fue que vimos por última vez un buen análisis comparativo de evolución de masas monetarias para hacernos una idea aproximada de lo que hacen de verdad los bancos centrales?

Nada de esto aparece fácilmente disponible al público, si me apuran ni siquiera en Bloomberg. Pocas veces en la historia hemos tenido tenedores finales de valores tan mal informados de lo que se hace por su cuenta.

En mi opinión, la razón principal del excesivo diferencial está en el sector financiero. Me explico: Los mercados dan por hecho que más tarde o más temprano los bancos y cajas españoles tendrán dificultades para financiarse debido al aumento de los impagados y esto obligará al Estado español a avalar sus emisiones (bonos, cedulas hipotecarias...). Dado el enorme peso del sector financiero, España se encontraría en una situación a la Irlandesa. Necesitaría ayuda externa (bailout) no tanto por sus deficits si no por su apoyo a un sector financiero que desde el exterior se considera virtualmente en quiebra debido a su enorme exposición al sector inmobiliario.

Creo que esa preocupación es excesiva, ya que tal y como señala el Banco de España los activos problematicos (incluídos los creditos morosos y los inmuebles en cartera) suponen 180.000 millones. Si se le aplica un descuento del 40% supone una perdidas de entorno a 72.000 millones. Teniendo en cuenta que hasta ahora hay casu 65.000 millones en provisiones genericas y especificas, el agujero del sector es de unos 7.000 millones. Es decir muy poco.

Un saludo

Manu,

El problema que citas, sabes bien que esta relacionado con la información asimetrica. Es mas no creo que tengan tiempo de hacer un buen analisis los inversores. Conozco casos en momentos euforicos de compras y fusiones de empresas, que te pondrias la mano en la cabeza en lo rapido que se decidio la operación.

Josep, no me convence la explicación que nos dices sobre el rechazo a una deuda unica europea," el gasto público da votos y los impuestos los quitan...."

como si lo votantes analizaran como economistas...

Ademas esta bien claro que el sistema actual no castiga al pais irresponsable, en todo caso cuando lo castiga ya es tarde.

una pregunta ¿estariamos mejor fuera del euro?

Pero los gobiernos han sido irresponsables?. Grecia, quizás, pero los demás, incluido España. ¿ Como me lo puedes demostrar?. Que hubiera sido necesario un mayor superávit ante de la crisis, estamos de acuerdo. No han sido realmente los irresponsables el sector privado, y en especial el sector bancario?. No ha sido consecuencia de esto lo que ha derivado en la explosión de la deuda soberana. Cuando al principio de la crisis, los países salieron al rescate de los bancos, ¿nadie de eso que se llama "mercados", sabían que la deuda pública iba alcanzar niveles elevados? ¿ Por que no actuaron a la primera de cambio?. Por que actúan ahora, exigiendo ajustes fiscales, cuando lo que realmente se necesita es que la economía crezca (al menos si quieren cobrar). Y si nadie me dice lo contrario, y me lo demuestra, ahora el único que puede a corto plazo relaqnzar la economía es el sector público. Si, hay que hacer reformas, pero esto tendrá sus efectos a largo plazo. ¿ Nos esperaran los llamados mercados?.

¿Dos puntos porcentuales es mucho o poco? Pues depende del punto de vista. Un diferencial de dos, tres o cuatro puntos porcentuales no es tanta cosa ni requiere un riesgo de impago tan grande si lo ves desde el punto de vista de un inversor —tú mismo si tienes unos ahorros por ahí. Te puedes decir que, vale, la probabilidad de que España no pague su deuda es remotísima, casi cero, pero, al fin y al cabo, mayor que la probabilidad de que Alemania haga lo mismo así que ¿por qué ibas a invertir en deuda española en lugar de la alemana si están ambas nominadas en euros? Pues eso: te damos un puntito porcentual o dos extra y no se hable más.

Josep, quizás no prestaría dinero a Grecia, pero si a Europa. En cuanto al castigo lo pagan los ciudadanos con subidas de impuestos. Personalmente prefiero pagar un 2% menos de IVA y que Europa se endeude y distribuya la deuda, al fin y al cabo ya se restringe el déficit público. En cualquier caso, como comprenderás no voy a perder el tiempo en hacer un análisis exhaustivo de esta propuesta, pero lo que si que es un desastre es la situación actual.

El artículo está muy bien artículado en base a la fórmula clásica de sostenibilidad de la deuda pública. Pero no explica porque si los mercados son tan "racionales" que tienen en su cabeza desde la sprevisiones de creciiento del PIB nominal, hasta las partidas de gastos públicos futuros y las pirámides demográficas, porque hasta bien entrado 2008, España cotizaba flat con Alemania. Si los mercados descuentan cual será la composicón del gasto en 2035, porque no iban a conocer la caída del PIB de 2009 y un previsible aumentó del déficit público hasta el 10% tanto por la caída de ingresos como porque nuestro gobierno (elegido democráticamente" y con un programa que no incluia ni precariazaciones del mercado de trabajo, ni recortes de pensiones) iba a ser un "manirroto" gastador...

Me adelanto a tu respuesta, las expectativas son dinámicas...

Me ha quitado parte de mi argumento Mario Alonso. Por una parte el endeudamiento total, es decir, privado más público, es uno de los más altos del mundo... y no hay antecedentes históricos de que se haya podido afrontar en su integridad semejante endeudamiento. Y por otra parte el sistema financiero español puede que esté en gran parte en quiebra por contar con numerosos préstamos, activos, que no va a cobrar y que están respaldado por bienes inmuebles y terrenos que valen una fracción del crédito concedido. En fin, se acaba la época del intervencionismo, en la que unos señores han pensado que manipulando artificialmente el tipo de interés y expandiendo el crédito sin respaldo de ahorro real se podía crecer de forma sana; ahora todo se viene abajo... aunque Bernanke (el bombero pirómano) y compañía todavía pueden hacer mucho daño.

La contabilidad intergeneracional es esto http://users.humboldt.edu/erick/econ311/topics/ga.pdf

Aparte de permitir tener en cuenta los efectos redistributivo intergeneracionales (que son muy importantes y que en general no se discuten en el debate público) me refiero sobre todo a que los pasivos implícitos del sector público (pensiones, gastos en salud futuros, etc...) pasen a contabilizarse de forma explícita. Por otro lado, que los activos del sector público también se cuenten para evaluar la sostenibilidad.

Por ejemplo, una parte importante de la reducción de deuda/déficit para la entrada en Maastricht se hizo vendiendo activos públicos (privatizaciones). Personalmente, dado que lo que intentaban medir los criterios de Maastricth era el esfuerzo fiscal/la sostenibilidad de las finanzas públicas, considero que esto no es propiamente reducción de déficit -en el sentido de lo que se quería medir con Maastricht-, tiene más de ingeniería contable.

Citoyen:

Gracias por el link. La verdad es que es muy interesante, pero tal como ellos lo plantean requiere hacer supuestos precisamente sobre la evolución futura de impuestos. Aun así, la idea de fondo, como mencionas, de contabilizar todas las obligaciones del estado más allá de la deuda emitida sí me parece importante.

RamonM,

No creo que hage falta ser muy sofisticado en el análisis económico para votar a favor de un partido que te da mejor sanidad pública, mejores pensiones y mejores colegios para tus hijos, o para votar en contra de uno que te sube el impuesto sobre el trabajo o sobre el consumo. El sistema actual (o el que había antes del fondo de rescate) sí castiga al pais irresponsable: fue el aumento del coste de la deuda lo que llevó al gobierno actual a tomar medidas tan impopulares como bajar el sueldo a los funcionarios o subir el IVA.

El euro me gusta. Pero una respuesta argumentada a tu pregunta merece uno o varios posts enteros.

Pienso que una de las cosas que más influye en esta mayor prima de riesgo es la posibilidad de que se estanque se produzca una depresión en la economía española como consecuencia de un descontrol de preciso a la baja (deflación) o al alza (hiperinflación). Esta posibilidad la has sugerido ("o porque se prevé una baja tasa de crecimiento de la economía") y me parece la principal.

Enhorabuena por el ilustrativo artículo.

Creo que un aspecto que no podemos olvidar de nuestra economía con respecto al resto, y que genera gran incertidumbre y falta de confianza en nuestro país, es el alto nivel de desempleo que tenemos. Los mercados con conscientes de que una parte muy significativa del gasto público va a estar durante muchos años necesariamente dirigido al pago de las prestaciones (contributivas y asistenciales) del desempleo. Por otra parte, dada la resistencia de nuestra tasa de desempleo a bajar a los niveles del resto de los países , es lógico que tengan importantes reservas sobre nuestra capacidad de crecimiento. Por esto, es fundamental una reforma del mercado de trabajo que facilite la creación fácil y estable de empleo. No creo que el camino emprendido con la reforma actual sea, sinceramente, el mejor de los posibles.

Otro fenomeno que genera dudas sobre nuestra capacidad de crecimiento y de pago de nuestra deuda es el elevado nivel de corrupción política extendida por toda España. Pues quien va a prestar a políticos corruptos y a quien los defiende. Creo que más importante que reformar el mercado laboral y el sistema de pensiones, seria reformar las instituciones políticas para (intentar) garantizar la no corrupción y que estas esten compuestas y dirigidas por gente capaz. De esto modo, se podria esperar mejores regulaciones laborales, del sistema de pensión, de los mercados ...

Desconozco el peso que tiene cada estado miembro en las decisiones del BCE, pero viendo la evolución de sus politicas en los últimos años, tengo la creencia de que existe cierta tiranía por parte de Alemania y Francia. Especialmente de esta primera.

Observando la evolución de los tipos de interés del BCE se aprecia, durante los años 2002 i 2003, una política más bién expansiva. Posteriormente, desde 2003 hasta 2006 se mantiene constante el precio del dinero al 2%.

Si comparamos la evolución del PIB de alemania durante los años mencionados, se observa un creicimiento más bien pobre, y en muchos casos totalmente opuesta al de paises como España, y especialmente Irlanda y Estonia. Esto me hace llegar a la conclusión que este conjunto de paises no deberían tener la misma política económica. Este pensamiento se ve reforzado cuando el crecimiento de estos últimos estados se produce via Expansión crediticia; una expansión crediticia sostenida en activos no generadores de riqueza (especulación inmobiliaria).

En todo caso, la política del BCE es una para todos, y siguio los intereses de Alemania, acentuando los problemas estructurales de otros paises.

Sin querer alargarme más; en estos momentos, en que la deuda de los paises es tema de portada, invito a los señores de Nada es gratis a hacer un post sobre que políticas monetarias (o razones económicas) han hecho posible llegar a este punto.

PD: Creo que es interesante visualizar estos datos.

http://epp.eurostat.ec.europa.eu/tgm/graph.do?tab=graph&plugin=1&pcode=tsieb020&language=en&toolbox=data

" que existe cierta tiranía por parte de Alemania y Francia. Especialmente de esta primera."

Hombre, sobre todo es que entre las dos suman 140 millones de habitantes y la parte más importante del PIB de la Eurozona. Independientemente de qeu pueda existir cierto sesgo, es que está totalmente justificado

Es cierto lo que comentas Citoyen, pero hay que tener en cuenta que las necesidades de los paises perifericos eran opuestas a las medidas adoptadas, o almenos, se deberían haber tomado antes.

Aunque este parcialmente justificada esta tiranía no crees que en ese momento se debería haber reconsiderado la situación?

En españa tuvimos suerte que nuestro sistema financiero tuvo la supervisión del Banco de España, que aplicó una serie de exigencias muy positivas.

A no ser de estas medidas, y el hecho que tengamos algunos bancos muy internazionalizados, la banca española podria encontrarse como la Irlandesa.

Pienso que esta labor también debería ser de común con el BCE. Ahora nos encontramos que los paises deben ser rescatados, pero estos rescates conllevan consecuencias y clausulas a las que atenerse.

Alemania es un exportador claramente neto y pienso que esta utilizando estos rescates para mantener sus intereses, ya pasen por garantizar la deuda que sus bancos tienen en Deuda pública griega, o bién para mantener el euro a raya ante las ofensivas de la FED. Pienso que este rescate de Irlanda puede haberse fraguado en este momento para evitar que el Euro se apreciara respeto al dolar de manera vertiginosa. De otra forma se hubiera esperado hasta febrero para hacer el rescate de Irlanda.

Mientras se echa porqueria encima la deuda de los paises perifericos como España, se consigue; evitar que se aprecie más el euro, mantener el coste de financiación alemán y de otros paises muy bajo respecto a la periferia, y por último controlar todavía más si cabe, las decisiones en la CEE.

Con esto no quiero hacer una crítica voraz a Alemania, simplemente dar a conocer una situación que creo se produce en la CEE.

La máxima responsabilidad sobre los problemas de deuda pública, recae en los gobernantes de los paises afectados, ahora bién, mientras todo esto ocurre, otros marcan los pasos a seguir en función de su propio beneficio, siempre... con la bandera de la UE delante.

Para SFBP.

Es posible que, como dices, se esté usando la situación irlandesa para evitar apreciaciones del euro tras un trimestre de buenos datos de balanza corriente (creo recordar que los dos anteriores no lo fueron).

Sin embargo, en esta situación de ahora mismo, no estoy seguro porque hace ya unos cuatro meses que la persona que gestiona nuestras cuentas a cobrar --de clientes fuera de la zona euro-- habló con el banco de Londres y le dijeron que a estas alturas del año el euro volvería a estar débil tras los movimientos último trimestre. Han acertado.

Esto me ha descolocado bastante salvo que esa gente (que suele equivocarse mucho) tenga un predictor de conductas políticas y mediáticas. No lo se pero esta vez lo parece.

El caso es que las dudas sobre el euro tienen bases muy reales y las que tenemos sobre el dólar mucho más. En términos relativos podemos consolarnos. Hay gente que está peor que nosotros pero ellos están subiendo y nosotros bajando irremediablemente.

Para Ramón M.

Hola, Ramón.

Sobre tu pregunta ya he comentado algo. Krugmann alertó al gobierno de Aznar de los evidentes riesgos estratégicos de la decisión de entrar en el euro.

Aznar no pudo resistir la tentación a pesar de algún rifirrafe interno. Entonces casi nadie habríamos entendido no entrar después de un siglo mirando tras los cristales.

Hay un dicho americano que viene a cuento: "The grass looks greener at the other side of the fence, dad" "Mind you, sonny, the grass is always greener on top of the sewer tank"

Estos riesgos son especialmente graves para un país como nosotros, con un gran turismo y una gran industria (extranjera) de montaje de vehículos. Y digo montaje, no fabricación. "Montadoras" es como esa industria llama a nuestras líneas de ensamblaje de vehículos.

El Euro, así como está, no tiene sentido hoy. Marca un camino de pobreza, paro y grandes movimentos migratorios para millones de españoles que no se han preparado para ello y en cumplimiento de las preferencias económicas y políticas de nuestros acreedores que son: Nuestros turistas, los dueños de las "montadoras" y los banqueros de las cajas de ahorros nativas y de nuestros numerosos deudores públicos y privados.

El Euro tendría mucho sentido en una auténtica federación política sin diferencias fiscales, algo ilusorio. Pero esta entidad tendría que reconocer que no pocos de los países que estaban dentro de la Unión y que gestionan su propia moneda están mejor que la zona euro que se sostiene por Alemania --y quizás un poco por Francia-- que aguantan su paro, también creciente, con grandes dificultades y disimulos.

Saludos

Concuerdo con la idea que los "periféricos" somos parte del cordón sanitario de los grandes. Y de paso, el blanco del fuego de distracción. Un detalle menor: las ayudas de Berlin al Hypo Real a día de hoy ascienden a mas de 180.000 millones de €. Para mas señas banco publico. Curiosamente la misma cifra que ponía Mario en boca del BdE para todo el sistema financiero español con la diferencia que acá es solo para UNA entidad.

Si el Sr. Almunia sigue insistiendo en las ayudas al West LB y continua con el resto de los Landesbanken y se afloran parte de esos problemas, ¿ que consecuencia tendría sobre el volumen de deuda de la economía alemana siendo el 90% de los bancos públicos o semi-públicos?. Los CDS que nivel alcanzarían?

En resumen, gracias Josep por hacernos ver las bondades de los analistas pero me temo que sus propios intereses nos están ocultando - o distrayendo- del verdadero núcleo del problema y como casi siempre esta en el centro. Y lo que produce verdadero horror es ver como irremisiblemente va saltar por los aires con la complacencia de todos.

Aun admitiendo

Para Manu Oquendo.

No dispongo de la información de la que dispones sobre balanzas corrientes, en todo caso agradezco que me hayas reflejado este enfoque.

Para poner de relieve mis argumentos os invito a preguntaros lo mismo que yo me pregunte cuando empezaron a saltar las noticias sobre el rescate de Irlanda; En los últimos 3 meses el euro ha tenido una clara apreciación, Bernanke acaba de realizar un plan de compra de bonos por 600.000 millones, y justo ahora se promueve esta intervención... cuando los vencimientos de deuda irlandeses son en marzo.

En el caso de Grecia el rescate se hizo in extremis, y ahora nos hemos vuelto previsores, y por ser más previsores también que se apunte portugal.

Además la cotización del euro en las crisis de deuda periferica ha tendido hacia una depreciación.

No dudo que alemania ha hecho mucho por la UE, que es una gran economia y el motor de la misma UE, pero una vez reconocido esto, me gustaría ver la composición de los balances de los bancos alemanes. No vaya a ser que los salvadores esten salvando también a sus bancos en nombre de la unidad de la CEE.

Como ya he dicho anteriormente no es que quiera cebarme con Alemania, sino que quiero ver hasta que punto se esta salvando la CEE y hasta que punto se estan salvando tambien ellos mismos. No hay que olvidar que por el camino España esta pagando unos precios muy altos por su deuda.

"Sobre tu pregunta ya he comentado algo. Krugmann alertó al gobierno de Aznar de los evidentes riesgos estratégicos de la decisión de entrar en el euro. Aznar no pudo resistir la tentación a pesar de algún rifirrafe interno. Entonces casi nadie habríamos entendido no entrar después de un siglo mirando tras los cristales"

Desde la perspectiva actual es difícil entender porque países como Francia, Italia, España o Portugal se tiraron de cabeza a la piscina sacrificando la soberanía que les proporcionaban monedas basura ultrainflacionarias como la Peseta, el Franco francés o la Lira italiana, mientras que otros países con monedas serias como las Coronas no fueron tan entusiastas.

Cuales pudieran ser las razones de entrar en el Euro, si es que hubo alguna, es algo que ha quedado perdido para siempre en la noche de los tiempos. Es algo que nadie recuerda hoy. Este fenómeno es un tipo especial de amnesia que suelen sufrir todos los endeudados. Y es que siempre se ve con buenos ojos una moneda fuerte a la hora de endeudarse pero luego, curiosamente, a la hora de pagar las deudas resulta mucho más simpática una moneda desechable cuyo valor pueda evaporarse fácilmente llevándose en su evaporación el peso de las deudas.

Una posible pista que podría ayudar a resolver este insondable misterio histórico de la remota antigüedad podría ser el siguiente:

Obligaciones del Estado, 10 años, tipo marginal (Octubre 1983) = 16.90%

Obligaciones del Estado, 10 años, tipo marginal (Enero 2006) = 3.13%

Excelente análisis, ojalá los periodistas y demás sujetos interesados en desinformar fuesen tan rigurosos. Con esto sobre la mesa, que cada uno saque sus análisis económicos.

Luisito,

Me parece muy buena tu reflexión.

Josep, en relación a mi comentario donde reclamaba una deuda única europea, te dejo un párrafo de una entrevista con Ángel Laborda, director de coyuntura de FUNCAS

“Son necesarias instituciones más sólidas. En el debate actual suena utópico, pero creo que sería bueno crear un Tesoro europeo. Una institución que coordine la política fiscal y financiera y ayude a acabar con la especulación de los mercados contra el euro. Este Tesoro emitiría la deuda pública de todos los países a través de un bono europeo, con un ráting y solvencia muy alto que evitaría especular contra determinados estados. Sería un mercado más amplio que el del dólar y ayudaría a emitir deuda más barata y más líquida. Además, ayudaría al euro a fortalecer su posición como moneda de reserva nacional.

Los comentarios están cerrados.