La prensa ha recogido recientemente el debate surgido en el Colegio de Economistas de Cataluña sobre la conveniencia de subir el IVA al turismo. Es un debate necesario, por ello en esta entrada explico por qué elevar el IVA turístico podría ser una buena medida para la economía española, aunque muy probablemente llega tarde y habría sido oportuna hace ya años. Mi argumento no es recaudatorio: responde a dos lógicas que apuntan a la necesidad de ajustar socialmente los precios del turismo. Por un lado, una lógica pigouviana, que persigue la internalización de los costes externos sociales y medioambientales del turismo (sobre los que ya he escrito en este blog; ver aquí). Por otro, y en ello me voy a centrar hoy, la eliminación de la subvención fiscal implícita de la que el sector disfruta y cómo esta puede contribuir a la transformación del modelo productivo español.

El IVA al turismo

Cuando se habla del IVA del “turismo” se suele aludir al aplicado a hoteles, restauración y vuelos nacionales. En España, estos servicios tributan al 10%, muy por debajo del tipo general del 21%. Incluso la entrada a discotecas con espectáculo en vivo (DJs) se grava al 10%. La situación no es exclusiva de España: el alojamiento hotelero tiene tipos reducidos en 26 de los 37 países de la OCDE, y la restauración en 17 (OECD Consumption Tax Trends 2024).

¿Por qué el turismo debería tener un IVA menor? Se mencionan a veces varias razones. Por ejemplo, que una parte del gasto turístico extranjero equivale a una forma de “exportación” y debería recibir un trato similar al de los bienes exportados (aunque estos sí pagan IVA en el país donde se consumen). También se señala que, dado que muchos países europeos aplican tipos reducidos al alojamiento y la restauración, mantener un IVA turístico reducido permite a España competir en condiciones fiscales comparables.

En cualquier caso, la menor fiscalidad indirecta que soporta el turismo frente a sectores gravados al tipo general implica que es, de facto, una actividad “subvencionada”. Más aún si se consideran otros elementos que refuerzan esta ventaja: el uso intensivo de la figura de los fijos discontinuos y, en muchas CCAA, programas como el Imserso o los bonos turísticos. Todo esto contribuye, sin duda, a explicar parte del elevado peso del turismo en la economía española.

El modelo productivo español y el sector turístico

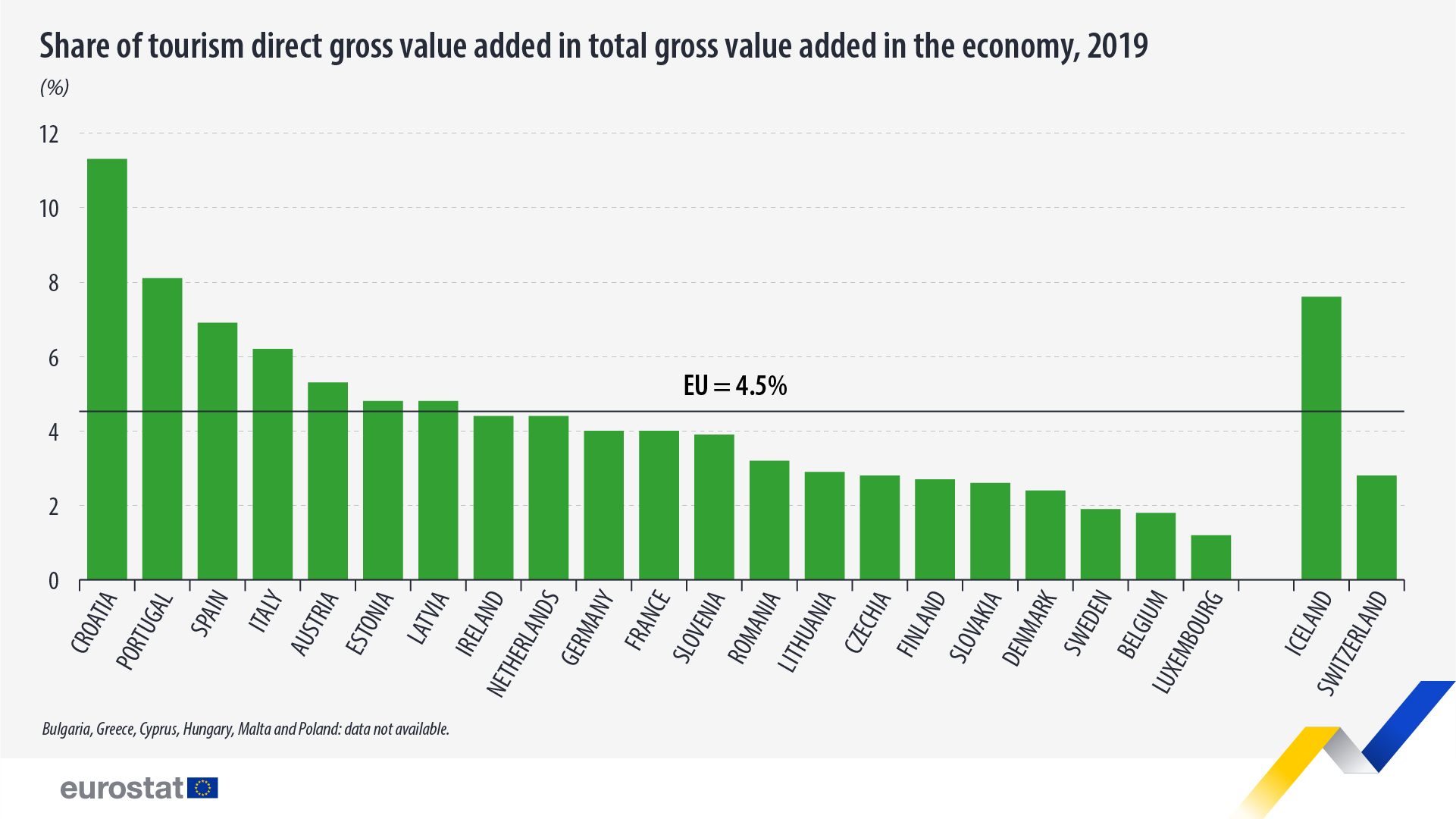

El fuerte peso del turismo es un rasgo estructural del modelo productivo español: en 2019 el turismo generaba alrededor del 7 % del valor añadido bruto en España, frente a un 4,5 % en la UE-27 (Eurostat). Este es uno de los factores que ayuda a explicar el débil crecimiento de nuestra productividad en las últimas décadas (véanse aquí varias entradas del blog al respecto). Una parte muy significativa del empleo creado se concentra en actividades vinculadas al turismo, la hostelería y el comercio, caracterizadas por trabajo poco cualificado, salarios relativamente bajos y niveles de productividad muy inferiores a la media española y europea. En 2022, el sector de alojamiento y servicios de comida registró la productividad laboral aparente más baja de todas las secciones NACE de la economía empresarial de la UE (Eurostat).

En España, el sector turístico presenta niveles de productividad, inversión e innovación inferiores a la media y concentra un elevado porcentaje de jóvenes, trabajadores de baja cualificación y personas de nacionalidad extranjera (Banco de España). La interacción entre turismo e inmigración resulta evidente: la expansión del sector ha actuado como un polo de atracción o “efecto llamada” para la inmigración, al tiempo que la llegada de trabajadores extranjeros ha sido clave para su crecimiento, al requerir abundante mano de obra para trabajos de escasa cualificación y salarios relativamente bajos, especialmente en los alojamientos turísticos y la restauración. Esta dinámica, que refuerza un modelo de crecimiento basado en actividades de baja productividad, es un elemento central para evaluar el impacto económico de la inmigración sobre la economía española.

En cualquier caso, tal y como explica Xavier Vives en “Quin model econòmic per a Catalunya?”, esta estructura productiva limita el avance hacia un modelo de crecimiento basado en actividades de mayor valor añadido. La especialización en el turismo condiciona tanto las decisiones de formación de los trabajadores como las decisiones de inversión de las empresas, para las cuales resulta más sencillo seguir aprovechando la inercia del crecimiento del sector que apostar por la innovación, la tecnología o el I+D. El resultado es un modelo económico con importantes costes externos sociales y medioambientales (congestión, degradación de recursos naturales, dificultades de acceso a la vivienda) que se manifiestan con especial intensidad en territorios altamente turistificados como Cataluña o Baleares. Al mismo tiempo, este modelo desplaza recursos y atención política lejos de sectores industriales y tecnológicos, que son los que impulsan las ganancias de productividad a largo plazo (Banco de España).

Subida del IVA

Aunque la importancia del turismo en la economía española tiene raíces en ventajas comparativas evidentes (geografía, clima, recursos naturales y culturales, infraestructura desarrollada a lo largo de los años), el tratamiento ventajoso en la fiscalidad indirecta ha contribuido artificialmente a su crecimiento. Subir el IVA turístico al tipo general igualaría los precios relativos a los que se enfrentan los agentes económicos; dejaría de favorecer artificialmente al turismo y facilitaría una reasignación de recursos hacia sectores de mayor valor añadido.

El análisis de Gago et al. (2009), basado en un modelo de equilibrio general computable (CGE), nos permite ilustrar con datos de hace años este efecto. Las simulaciones muestran que una subida moderada del IVA turístico del 7% al 12% tendría efectos muy limitados. Una subida mayor (hasta el 16%) generaría una reestructuración más intensa: la producción y el empleo en hoteles y restaurantes caerían alrededor de un 6%, los precios del sector aumentarían y el turismo se contraería, liberando recursos que se desplazarían hacia otros sectores (ligero crecimiento en manufacturas, algunos servicios y energía/minería). En conjunto, el incremento del IVA actuaría como un mecanismo de reajuste de la especialización productiva. Los modelos CGE permiten observar esta reasignación intersectorial, aunque son menos adecuados para valorar los efectos de largo plazo sobre la productividad y el PIB per cápita. Sin embargo, ilustran bien la lógica fundamental: el IVA influye en la estructura productiva.

IVA versus impuesto turístico

Subir el IVA o aplicar un impuesto turístico son, en buena medida, políticas alternativas. El impuesto turístico (una tasa fija por persona y pernocta sobre la que ya he escrito en este blog; ver aquí y aquí) presenta, en teoría, dos ventajas importantes. La primera es que, al ser un importe fijo y no un porcentaje del precio, favorece relativamente a la oferta de mayor calidad: su peso sobre los ingresos es menor para quienes pueden cobrar tarifas más elevadas. El IVA, en cambio, es un impuesto ad valorem: cuanto mayor es el precio del servicio, mayor es el impuesto, algo razonable desde la perspectiva de la equidad pero menos adecuado si el objetivo es incentivar la calidad. La segunda ventaja es territorial: al estar gestionado por las CCAA, permitiría modular la carga fiscal según la saturación de cada destino, aplicando importes más elevados en zonas con mayor presión turística y menores donde no existe tal presión.

Sin embargo, la experiencia muestra que estas virtudes del impuesto turístico apenas se han explotado. Allí donde se aplica, lo hace con tipos muy reducidos, y en muchas comunidades ni siquiera se ha implantado, probablemente por la proximidad e influencia del sector turístico sobre los gobiernos autonómicos y municipales. En este contexto, una subida homogénea del IVA turístico en toda España puede ser una herramienta más efectiva para gravar la actividad turística que confiar en impuestos turísticos que las CCAA no han utilizado, ni parecen dispuestas a utilizar, con la intensidad necesaria.

En definitiva

Hay motivos sólidos para elevar el IVA turístico hasta el tipo general, haciéndolo de forma gradual a lo largo de varios años para facilitar la adaptación del tejido empresarial al nuevo marco fiscal. La razón de fondo es la conveniencia de igualar los ‘precios’ a los que se enfrentan los agentes económicos en los distintos sectores para, así, dejar de subvencionar de manera artificial un sector que, en cualquier caso, seguirá siendo clave debido a la ventaja comparativa de la que disfruta España.

Aunque el objetivo principal no sea recaudar más, los ingresos fiscales aumentarían con la subida del IVA. ¿Qué hacer entonces con esa recaudación adicional? Aquí, claro, la respuesta dependerá de las preferencias de cada cual: dedicarla a reforzar la educación o la defensa; reducir impuestos como el IRPF o el de sociedades o, por qué no, amortizar deuda pública, algo relevante en un contexto de déficit estructural persistente y pensando en futuras recesiones del ciclo económico español.

{kind=link}

Hay 2 comentarios

Excelente entrada, gracias. Solo una adenda para el final.

Un destino más 'pigouviano' para la recaudación adicional: paliar los efectos ambientales negativos.

Así se podría materializar de forma concreta al menos por una vez ese cacareado 'doble dividendo' de la literatura gris sobre medio ambiente.

Gracias a ti. Es obviamente una opción la de destinar el dinero recaudado a la restauración medioambiental. O, por qué no, a la bajada de otros impuestos distorsionantes, lo que yo tenía entendido era lo que generaba un doble dividendo. En cualquier caso, me imagino que puede haber doble dividendos de muchos tipos... 🙂

Los comentarios están cerrados.