La crisis financiera de 2008 ha puesto de manifiesto la necesidad de profundizar en el estudio de las fluctuaciones económicas a nivel de país y de cómo éstas se ven afectadas por los intercambios comerciales con otros países. En este post, basado en dos trabajos previos realizados con Mónica Correa-López (aquí y aquí), argumentaré que una de las implicaciones de esta exposición internacional es la existencia de fluctuaciones persistentes y duraderas que suceden con menor frecuencia que el ciclo convencional. Analizaré los mecanismos que determinan la transmisión de ciclos entre países, centrándome en el papel de la tecnología y el comercio internacional.

La crisis financiera de 2008 ha puesto de manifiesto la necesidad de profundizar en el estudio de las fluctuaciones económicas a nivel de país y de cómo éstas se ven afectadas por los intercambios comerciales con otros países. En este post, basado en dos trabajos previos realizados con Mónica Correa-López (aquí y aquí), argumentaré que una de las implicaciones de esta exposición internacional es la existencia de fluctuaciones persistentes y duraderas que suceden con menor frecuencia que el ciclo convencional. Analizaré los mecanismos que determinan la transmisión de ciclos entre países, centrándome en el papel de la tecnología y el comercio internacional.

FLUCTUACIONES ECONÓMICAS EN EL MEDIO PLAZO

Cómo caracterizar las fluctuaciones económicas no es un debate nuevo. Parte de las discrepancias se centra en qué se entiende por ciclos y cómo medirlos. Cómo se miden las fluctuaciones cíclicas importa (y mucho, como comentaban Antonia Díaz y Luis Puch hace unos meses en NeG) para las conclusiones que podamos derivar sobre las expansiones, las recesiones y el comovimiento entre países.

En un estudio para Estados Unidos, Comín y Gertler (2006) encuentran que el ciclo del PIB entre 1948 y 2001 se puede caracterizar por fluctuaciones con una duración de entre cada 8 y 50 años. Esto supone una menor frecuencia que la que el análisis tradicional sugiere (con ciclos entre cada 2 y 8 años). Según estos autores, una manera de explicar la mayor duración y persistencia en las fluctuaciones económicas es a través de mecanismos más lentos como, por ejemplo, los relacionados con la innovación, difusión y adopción de tecnología. Se trata de procesos que llevan tiempo en asimilarse e incorporarse a la cadena productiva, de ahí su persistencia. Comín y Gertler denominan estas fluctuaciones de menor frecuencia ciclos a medio plazo.[1] Pero, ¿es este un fenómeno observado sólo en las variables macroeconómicas de Estados Unidos, o también está presente en otros países? Y si es así, ¿es propio de cada economía, o se transmite entre países, y cómo?

En un trabajo reciente (Correa-López y de Blas, 2019) estudiamos las fluctuaciones en el medio plazo (en la línea de Comín y Gertler para Estados Unidos) del ciclo en algunos países europeos, así como su comovimiento con la economía americana.[2] El trabajo documenta que el ciclo del PIB en estos países europeos también parece ser un fenómeno de medio plazo. Sorprendentemente, se trata de un ciclo más persistente y mucho más volátil que el de Estados Unidos, como se puede apreciar en la Figura 1.

Figura 1. Componente de media frecuencia del PIB en Estados Unidos comparado con la misma variable para España, Francia, Italia y Alemania.

Fuente: Correa-López y de Blas (2019).

Nota: Componente de media frecuencia (8-50 años) del PIB por persona en edad de trabajar.

La figura muestra no sólo la fuerte correlación de los ciclos de medio plazo de estos países y el ciclo de Estados Unidos (correlaciones entre 0.69 para Alemania y 0.87 para España), sino también cómo este último adelanta al ciclo a medio plazo en Europa (el adelanto medio es de 2-3 años). Este hecho sugiere que Estados Unidos tiene un papel de líder en el ciclo a medio plazo. Este tipo de fluctuaciones también se observan en otras variables como la inversión mostrada en la Figura 2. En este caso, las correlaciones van desde 0.45 para Alemania a 0.79 para España, con un adelanto de EE.UU. de 3 años en promedio.

Figura 2. Componente de media frecuencia de la inversión en Estados Unidos comparado con la misma variable para España, Francia, Italia y Alemania.

Fuente: Correa-López y de Blas (2019).

Nota: Componente de media frecuencia (8-50 años) de la inversión por persona en edad de trabajar.

Hay varios elementos a tener en cuenta para entender qué puede estar detrás de estas fuertes correlaciones. La difusión de tecnología a través del comercio parece ser una variable relevante (Santacreu, 2015). De hecho, uno de los principales resultados de nuestro trabajo es que el precio relativo del capital (el ratio entre el deflactor de la inversión y el deflactor del PIB) y la innovación (medida como el gasto en I+D) en Estados Unidos adelantan y están fuertemente correlacionados con el ciclo a medio plazo del PIB en España y en los otros países europeos que consideramos. Podríamos pues concluir que cambios tecnológicos en Estados Unidos adelantan al ciclo en algunos países europeos en el medio plazo.

PRECIOS RELATIVOS Y EL CICLO INTERNACIONAL

Estos datos sugieren la existencia de mecanismos de transmisión internacional que funcionan a través de precios relativos: en la tecnología e innovación probablemente incorporada en los bienes objeto de intercambio comercial.

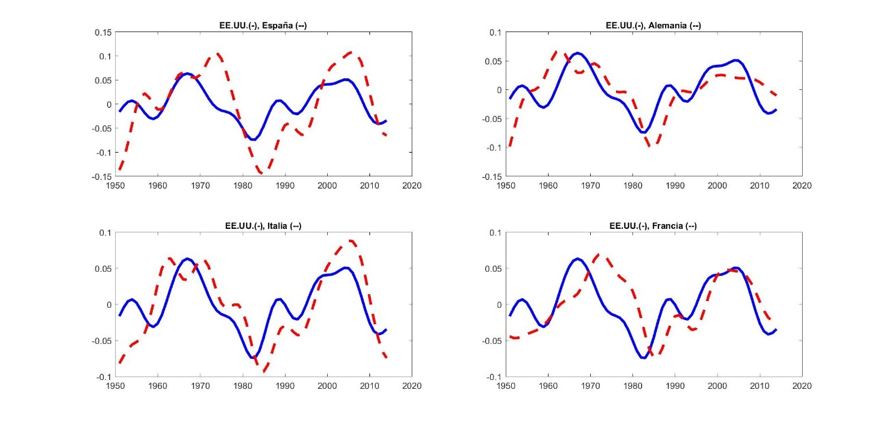

El precio relativo del capital capta el cambio tecnológico incorporado en las variedades de bienes de capital en el sentido de que una caída del precio relativo refleja un avance tecnológico.[3] La idea es que las mejoras en el capital empleado en la producción (bienes intermedios) suponen un avance de la productividad. Los datos sugieren que la transmisión de ciclos a nivel internacional vía el precio relativo del capital podría estar presente en la relación de Estados Unidos con algunos países europeos (España entre ellos) a medio plazo. De hecho, el precio relativo del capital en Estados Unidos adelanta fuertemente el PIB de los países considerados en el medio plazo como muestra la Figura 3. Para España la correlación es -0.85 con 3 años de adelanto por parte de Estados Unidos.

Figura 3. Componente de media frecuencia del precio relativo del capital en Estados Unidos (-) y del PIB (--) en España, Alemania, Italia y Francia.

Fuente: Correa-López y de Blas (2019).

Nota: Componente de media frecuencia (8-50 años).

El precio del capital en Estados Unidos nos afecta porque comerciamos con ellos y entre otras cosas les compramos bienes de capital intermedios. Para un país que importa gran parte de sus bienes de inversión, en particular bienes de equipo, una perturbación originada en el país del que se importa principalmente, le puede afectar de lleno. Los efectos no se materializarían inmediatamente, sino que llevaría tiempo, el necesario hasta que esas variedades importadas de bienes de equipo se incorporaran plenamente en el proceso productivo del país importador. La fuerza de este mecanismo dependerá de la capacidad del país seguidor de sustituir importaciones entre países, o incluso por su propia producción.

Igualmente, shocks domésticos también pueden afectar al ritmo de incorporación de cambios tecnológicos. Una perturbación negativa reduciría los rendimientos de invertir en investigación, la tasa de adopción de bienes intermedios más avanzados tecnológicamente, y finalmente la productividad, que experimentaría una caída permanente respecto a su comportamiento tendencial. Si además, estos bienes son importados, las bases para una futura recuperación se debilitarían. Como resultado, de nuevo se generarían fluctuaciones económicas de mayor duración que los ciclos convencionales, dando lugar a los ciclos a medio plazo.

Una de las principales moralejas que sacamos de este análisis es que sería conveniente que el modelo productivo europeo se hiciera menos dependiente de las importaciones tecnológicas. Un área económica exportadora de tecnología, en vez de receptora y continuamente con la necesidad de tener que ponerse al día.

UN MODELO DE DIFUSIÓN TECNOLÓGICA ENTRE PAÍSES

Nuestro estudio también evidencia la necesidad de contar con modelos que incorporen estos mecanismos duraderos en la transmisión internacional de ciclos. Por eso, proponemos un marco de análisis que intenta captar esta evidencia. En Estados Unidos son las empresas grandes las que innovan y exportan innovación. A partir de esta observación, construimos modelo con dos países grandes, uno de ellos es el líder tecnológico que innova y el otro es el seguidor que importa y adopta tecnología para su producción de bienes intermedios de capital.

El modelo funciona mejor que otros anteriores: reproduce las correlaciones a nivel internacional entre los principales agregados macroeconómicos. Además, encontramos que las empresas exportadoras del país líder (heterogéneas en productividad) contribuyen fuertemente al ciclo del PIB e inversión del país seguidor, ambos en el medio plazo.

EVIDENCIA PARA ESPAÑA

El caso de España es particularmente interesante y lo analizamos en un trabajo anterior. En él encontramos que el ciclo a medio plazo del PIB español es más volátil y persistente que el ciclo tradicional. Estas fluctuaciones más largas y persistentes parecen fuertemente influidas por las variables tecnológicas de Estados Unidos, en la línea de nuestro argumento. Veíamos antes cómo el precio relativo del capital en EE.UU. adelantaba al ciclo del PIB en Europa y en España. La Figura 4 muestra el tirón del gasto en innovación en Estados Unidos sobre el ciclo y la inversión española (la correlación entre el I+D en Estados Unidos y el PIB en España es de 0.61 con un adelanto de 5 años). Es decir, si ellos innovan más, nos beneficiaremos de ello con un cierto retardo, pero ojo ¡también al revés! Este patrón parece variar a partir de los años 1990. Está por ver si detrás subyace un cambio en el modelo productivo español hacia componentes de la inversión distintos de la innovación, en la línea de lo apuntado por Antonia y Luis.

Figura 4. Componente de media frecuencia del gasto en I+D sobre el PIB de Estados Unidos (-) y algunos macroagregados a medio plazo en España (--).

Fuente: Correa-López y de Blas (2019).

Nota: Componente de media frecuencia (8-50 años).

Si tenemos en cuenta que en España los bienes intermedios de capital son en su mayoría importados y que estos bienes incorporan gran parte de los avances tecnológicos disponibles a nivel mundial, entonces, el mecanismo explicado anteriormente cobra toda relevancia. Al mismo tiempo, nuestra propia situación económica importa. En una recesión hay recortes, tanto en lo público como en lo privado. Desgraciadamente, se recorta en áreas de las que depende el futuro de una economía, como investigación y desarrollo. En esta situación, y siendo dependientes del ciclo en otros países, sería bueno replantearse el modelo de país que estamos construyendo y si queremos seguir “tan lejos estando tan cerca” o ponernos a la par en la carrera por la innovación y el desarrollo tecnológico.

Notas:

[1] El ciclo a medio-plazo se obtiene de la suma de dos componentes, el de alta-frecuencia (oscilaciones que se repiten entre cada 2 y 8 años) y el de media-frecuencia (oscilaciones que se repiten entre cada 8 y 50 años). El componente restante, esto es el tendencial o de baja-frecuencia, incluye periodicidades de 50 años o más. Así, la fuerte variación registrada en la media-frecuencia se queda incorporada en la definición de ciclo, en lugar de ser asimilada por la tendencia como ocurre en la definición convencional.

[2] Estas economías son: Estados Unidos, España, Francia, Alemania e Italia. El período considerado va de 1950 a 2014.

[3] Esta variable ha sido utilizada en la literatura (aquí y aquí entre otros) para reflejar el cambio tecnológico incorporado en el capital.

Hay 1 comentarios

Hola, Beatriz.

A raíz de este estudio se me ocurre una manera de explicar en parte las oscilaciones y las relaciones de transmisión entre países. La línea sería la siguiente:

Para entender los ciclos, yo combinaría junto al PIB, el marco energético. El valor de la energía y su precio están soterrados en el capítulo de los costes. Los bienes y servicios tienen un coste energético. Si siguiéramos la pista creando un indicador macro tal que PEP (Precio Energía por País) o cuánto le cuesta producir un Kilovatio a un país, y otro sobre cuantos kilovatios es capaz de producir en un año (Producto Kilovatio Nacional) tendríamos una referencia interesante. Sobre todo, porque este indicador estaría directamente relacionado con el grado de productividad. A un PEP bajo se favorecería un aumento de la productividad, teniendo en cuenta también la parte del I+D en relación con la eficiencia del consumo energético, (Eficiencia Energética). Un PEP alto y una ineficiencia energética, lastrarían la productividad. Estas dos posibilidades (caben otras dos) harían oscilar la economía, siendo determinantes en el crecimiento económico de los países. Es curioso, justo ahora que se habla tanto de la transición energética. Habría que preguntarse de paso por la organización energética en comparativa con terceros países. Ya que un oligopolio no sea tal vez el sistema más idóneo en referencia a lo dicho hasta ahora. Podría extenderme mucho más pero mi nivel de energía comienza a menguar.

Un saludo.

Los comentarios están cerrados.