Por Miguel Almunia, Ángel Martínez y Javier Martínez.

El Gobierno aprobó a finales del año pasado la rebaja temporal del IVA de algunos alimentos básicos, con el objetivo de reducir el impacto de la inflación sobre los hogares, especialmente los que tienen menores recursos. Desde el 1 de enero de 2023, el tipo de IVA aplicable a algunos alimentos (pasta y aceites vegetales) se redujo del 10% al 5%, y el de otros alimentos básicos (ver Tabla 1) del 4% al 0%. Transcurridos tres meses desde la reforma, nos hacemos varias preguntas: ¿qué efecto ha tenido esta medida sobre los precios de estos alimentos básicos? ¿Han trasladado los supermercados la rebaja del IVA a los precios, o han aprovechado para subirlos y quedarse con una parte de la rebaja impositiva? ¿Quiénes se benefician de esta medida, los hogares con mayor o menor renta? En esta entrada resumimos los resultados del análisis que hemos realizado, que se publica hoy también en una versión más amplia como policy brief de Esade EcPol [aquí].

Efecto de la rebaja del IVA sobre los precios

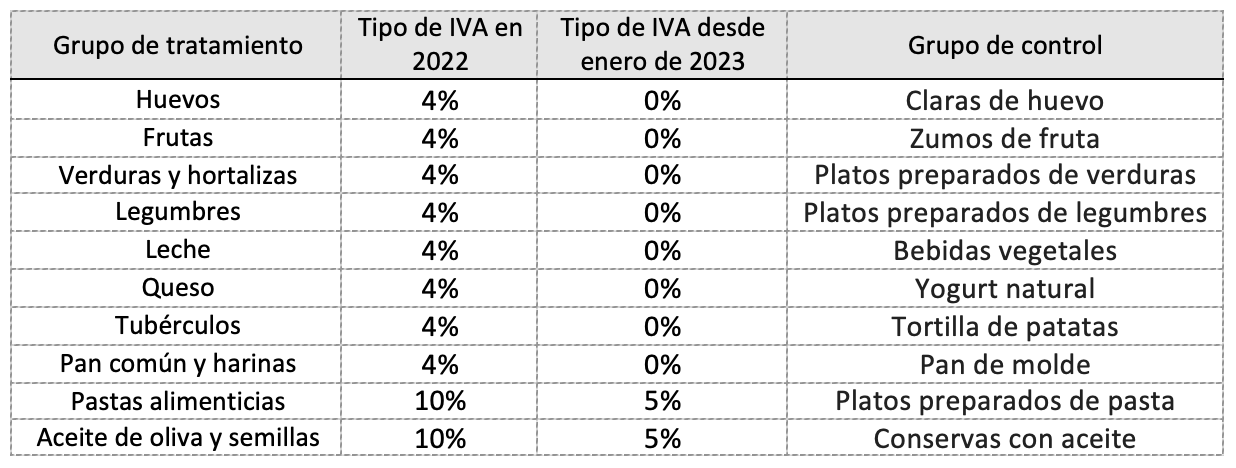

La incidencia de los cambios en el IVA sobre los precios es un tema que se ha estudiado mucho recientemente, como ya contamos en esta otra entrada. Para evaluar la rebaja del IVA de los alimentos utilizamos los datos publicados de forma gratuita por la web www.datamarket.es, con información de los precios diarios de miles de productos ofertados en las páginas web de tres grandes cadenas de supermercados, con una cuota de mercado del 40% en España. Primero identificamos los productos afectados por la rebaja impositiva utilizando la descripción textual detallada de cada producto. Después construimos un grupo de productos similares, pero no afectados por la medida: por ejemplo, la pasta cruda está afectada por la reforma, pero los platos de pasta cocinada no lo están. La Tabla 1 resume la composición del grupo de tratamiento (productos afectados por la medida) y el grupo de control (productos no afectados).

Tabla 1: Categorías de productos afectados (tratamiento) y no afectados (control)

Para identificar el efecto causal de esta rebaja impositiva sobre los precios, es necesario mostrar que la evolución de los precios de los controles es un buen contrafactual de cómo habrían evolucionado los precios en los productos tratados si no se hubiera aplicado la rebaja del IVA. Para contrastar esta hipótesis analizamos si las tendencias en los precios de ambos grupos antes de la reforma eran paralelas. Hacemos esto construyendo dos índices de precios: uno para el grupo de tratamiento y otro para el grupo de control. Lo hacemos en cuatro pasos: primero, tomamos la media semanal de los precios diarios de cada producto y construimos un panel de datos semanales con información para 6166 productos diferentes. Segundo, normalizamos los precios de todos los productos para que tomen el valor 100 en la última semana de 2022. Tercero, calculamos el precio medio de los productos de cada una de las 10 categorías mostradas en la Tabla 1, de manera separada para el tratamiento y el control. Finalmente, calculamos una media ponderada de los precios de estas categorías, donde el peso de cada categoría se calcula con datos de la Encuesta de Presupuestos Familiares (EPF) de 2021.

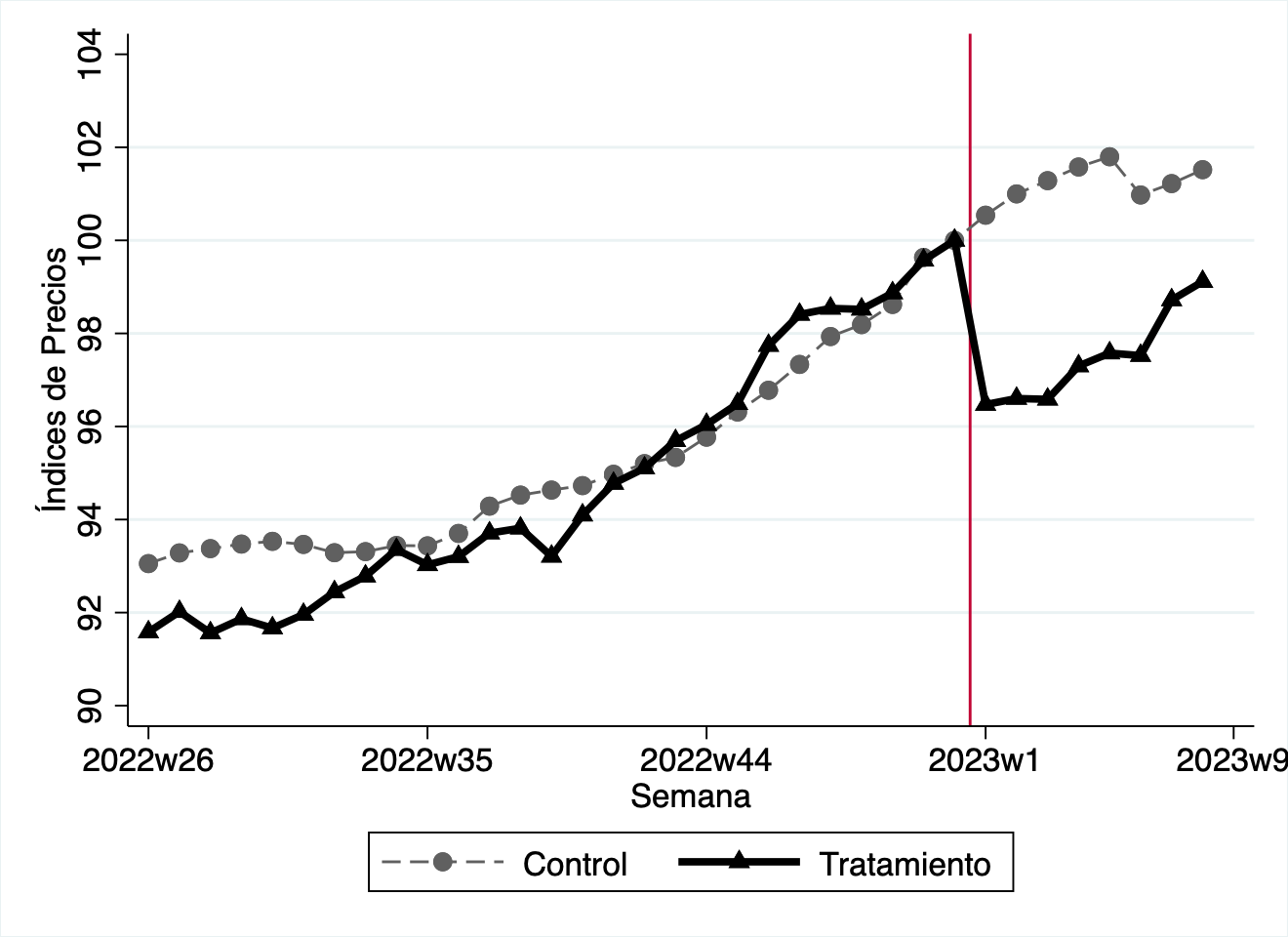

Gráfico 1: Evolución de los precios de los productos tratados y controles

El Gráfico 1 muestra la evolución de los precios medios de los productos tratados y controles desde la semana 26 (finales de junio) del año 2022 hasta la semana 8 (finales de febrero) de 2023. Se observa que los precios de todos los productos subieron aproximadamente un 8% en la segunda mitad de 2022, tanto para los tratados como para los controles (según el INE, los precios de los alimentos crecieron un 16% en 2022). La evolución de los precios de los tratados y los controles es similar a lo largo del tiempo, con algunos saltos causados por shocks en productos concretos. Se observa una clara ruptura de la tendencia en la primera semana de 2023: los precios de los tratados se reducen un 3,5%, mientras que los precios de los controles aumentan un 0,5%. Después de esa semana, los precios de ambos grupos continúan subiendo de manera paralela, con una cierta convergencia en las dos últimas semanas (al parecer debida al incremento en los precios de algunas verduras por las condiciones climáticas desfavorables en el sur de España). Cuando haya más datos disponibles, podremos evaluar si esa tendencia convergente se consolida o no.

Para obtener un estimador del impacto de la reforma sobre los precios, utilizamos la metodología del estudio de eventos (event-study). El Gráfico 2 muestra los coeficientes para cada semana, que miden la diferencia estimada entre los precios del grupo de control y el grupo de tratamiento, con sus respectivos intervalos de confianza al 95%. El hecho de que todos los intervalos de confianza de las semanas previas a la reforma incluyan al cero implica que la diferencia entre los precios del tratamiento y control no es estadísticamente significativa. Sin embargo, a partir de la primera semana de 2023 los precios del grupo de tratamiento son casi un 4% más bajos, y esta diferencia sí es significativamente distinta de cero.

Gráfico 2: Efecto estimado de la rebaja del IVA en los precios (event-study)

Si los supermercados hubieran trasladado la rebaja del IVA del 4% al 0% completamente a los precios, estos habrían bajado un 3,85% (y un 4,54% en el caso de los productos cuyo tipo pasa del 10% al 5%). Por lo tanto, los resultados del Gráfico 3 sugieren que la traslación de la rebaja a los precios ha sido casi total a corto plazo. No se puede asegurar que haya sido del 100%, pero el intervalo de confianza nos permite descartar que los supermercados se hayan apropiado de más del 30% de esta rebaja.

Estos resultados son similares a los obtenidos en un estudio reciente (Benzarti, Garriga y Tortarolo, 2022) que analiza el impacto de una bajada temporal del IVA de los alimentos en Argentina. Ese estudio encuentra que las grandes superficies trasladaron a precios un 85% de la rebaja impositiva. Sin embargo, los supermercados más pequeños solo trasladaron un 35% de la rebaja a los precios. Dado que por ahora no disponemos de precios de supermercados pequeños en España, no podemos analizar las diferencias entre pequeñas y grandes superficies.

Efectos distributivos de la rebaja del IVA

Por último, analizamos los efectos distributivos de esta rebaja impositiva utilizando datos de consumo de alimentos por parte de los hogares de la EPF de 2021. Por razones de espacio, no mostramos los detalles (disponibles en el policy brief), y solo presentamos los dos resultados principales:

- Aproximadamente la mitad del coste fiscal de esta medida se destina al ahorro del 40% de hogares con rentas más altas. Los hogares con menor renta (primer decil) obtienen un ahorro anual de €35, mientras que los hogares con mayor renta (último decil) obtienen un ahorro anual de €85. Esta diferencia se debe a que el consumo total en euros es mucho mayor en los hogares con mayor renta que en los de renta baja.

- Pese a todo, la medida es progresiva con respecto al gasto. Los hogares de renta más baja (primer decil) obtienen un ahorro equivalente al 0,30% de su gasto total, mientras que este porcentaje se reduce al 0,15% para los hogares de renta más alta (último decil).

Conclusiones y políticas alternativas

La rebaja del tipo de IVA de algunos alimentos básicos durante los primeros seis meses de 2023 tendrá un coste estimado de unos €700 millones para las arcas públicas (Fedea, 2023). Según nuestro análisis, la rebaja está siendo trasladada casi íntegramente a los precios—al menos por las tres grandes superficies para las que tenemos datos. Sin embargo, el impacto de la medida sobre la inflación es modesto: esta reforma reduce los precios de un subgrupo de alimentos un 3,5%, mientras que los alimentos en su conjunto se encarecieron un 16% durante 2022. El análisis distributivo muestra que la mitad del coste fiscal se destina al ahorro del 40% de hogares con mayor renta, pese a que la medida es ligeramente progresiva si se toma como referencia el gasto total de los hogares.

Concluimos que, a pesar de que la medida está teniendo el efecto para el que fue diseñada, existen alternativas como las transferencias focalizadas a los hogares con menor renta que tendrían un mayor efecto redistributivo y un menor coste presupuestario, como muestra un análisis reciente del Banco de España (García-Miralles, 2023).

Hay 6 comentarios

Buenos días Profesor,

Le quería agradecer su estudio, a sido muy interesante, y creo que sirve para aclarar la eficiencia de una media económica , que en el día a día suele estar distorsionada por cuestiones ideológicas, un cordial saludo y muchas gracias.

Gracias por el comentario! Me alegro de que el estudio le haya parecido útil.

Me he ojeado el articulo que ponen al final y me ha llamado la atencion esto

"Por último, el artículo concluye con una simulación estilizada del efecto fiscal

y redistributivo de sustituir las tres medidas consideradas por una hipotética transferencia

focalizada a hogares vulnerables en función de su renta, "

No es un "poco" arrogante, "sentar catedra" sobre un efecto que tendria una medida, cuando ni siquiera la han analizado sino que es una simulacion, y oye que en el "papel" todo es bonito, pero en la realidad sabemos que muchas veces nos encontramos con problemas que en el papel no nos habíamos encontrado ni pensando.

Hola Jriko,

La simulación de los posibles efectos de las políticas públicas es algo habitual. Cuando hablamos de medidas económicas a gran escala, no nos podemos permitir el lujo de hacer experimentos y ver qué tal funcionan. Para hacernos una idea de los posibles efectos, se hacen una serie de supuestos y con ellos se estima el efecto potencial. Lo ideal es hacer varios supuestos distintos y evaluar los resultados esperados en cada escenario. Esto es un paso previo muy útil y necesario antes de poner en marcha la medida definitiva. Obviamente en la práctica pueden aparecer problemas de implementación que afecten a los resultados, y también es importante tratar de preverlos. En todo caso, ver mi respuesta al comentario de JJ Dolado sobre los problemas de implementación de las transferencias directas.

Saludos!

Enhorabuena a los tres por un estudio muy interesante y equilibrado en su análisis y conclusiones,

Me gustaría haceros una pregunta en relación a las conclusiones. Afirmáis que " existen alternativas como las transferencias focalizadas a los hogares con menor renta que tendrían un mayor efecto redistributivo y un menor coste presupuestario". La cuestión es cual es el coste de implementación de medidas finalistas (me imagino que os referís a transferencias directa, no a aplicar el descuento del IVA sólo a consumidores poco pudientes) como la que apuntáis. Con el problema del "take up" en la transferencia de los 200 euros o en el IMV, mi impresión es que, con los recursos disponibles, debe ser muy elevado.

Hola Juanjo,

Gracias por tu comentario!

Efectivamente, ha habido problemas de take-up tanto en el IMV como en la ayuda de 200 euros. Por hacer unos números rápidos: en el caso de la ayuda de 200 euros, la estimación un día antes de cerrar el plazo era que la habían pedido 2,7 millones de los 4,2 millones de hogares elegibles (La Vanguardia). Es decir, un 64%, o un non take-up del 36%. En el caso del IMV, el % de non take-up es similar.

Entonces tenemos dos opciones:

(a) Rebaja del IVA a los alimentos, que supone un ahorro total de ente 16 y 30 euros para los hogares de los 3 deciles inferiores (en el periodo de 6 meses de enero a junio), pero también para el resto de hogares, con un coste total de 700 millones.

(b) La ayuda de 200 euros, que llega al 64% de los hogares objetivo (renta <27k euros), con un coste de 540 millones (200*2,7m).

¿Cuál es preferible, (a) o (b)? Ciertamente, el gobierno ha tirado por la calle del medio y ha aplicado las dos medidas a la vez. Pero en un mundo en el que nos tomemos en serio la restricción presupuestaria, yo creo que es mejor la opción (b). Y hay que seguir trabajando para reducir el non take-up. El proceso de solicitud de la ayuda de 200 euros no pedía apenas información al solicitante, más allá de su DNI/NIE y su dirección de residencia (incluyendo código catastral). Eso sí, para tramitar la solicitud online era necesario el DNIe, certificado electrónico o la clave PIN. El resto de datos los comprueba la administración de oficio. Si ya hemos llegado a este punto, ¿por qué no dar el paso y dar la prestación de oficio a todo el que cumpla los requisitos, sin tener que pedirla? Imagino que hay una razón legal, pero se me escapa.

Saludos!

Los comentarios están cerrados.