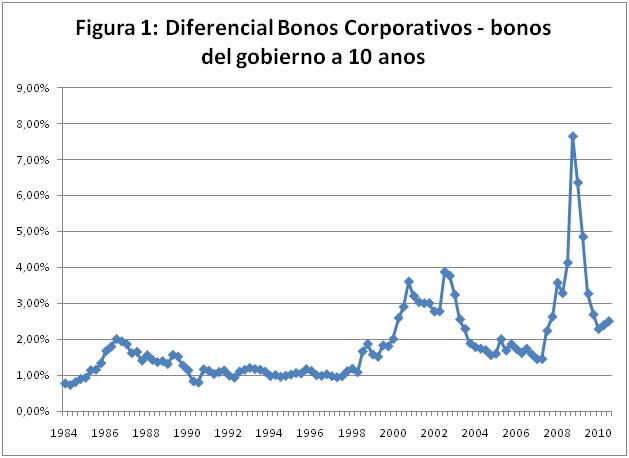

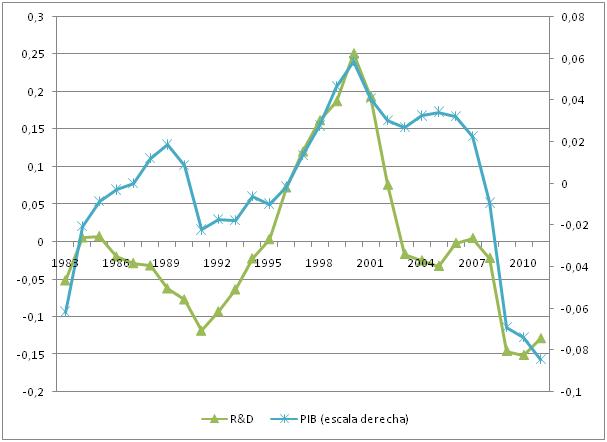

A estas alturas entendemos cuales fueron las causas de la recesión en EEUU. La falta de liquidez de las instituciones financieras por la pérdida de valor de activos ligados indirectamente a bienes inmobiliarios. Como se ve en la Figura 1, que grafica una medida de la escasez de crédito,[1] en el 2010 la situación en los mercados de crédito se había estabilizado. La Figura 2 grafica el nivel de output per cápita en EEUU después de eliminar una tendencia lineal. Lo que resulta todavía un misterio es por qué un deterioro transitorio de los mercados de crédito pudo dar lugar a una recesión tan persistente y a una recuperación tan lenta.

Figura 2: PIB y R&D (desviaciones de una tendencia lineal)

Esta pregunta no es nueva. Sabemos desde hace bastante[2] que los modelos estándar en macroeconomía no son capaces de generar una propagación de los shocks similar a la que observamos en los datos. Como generalmente no tenemos medidas directas de los shocks que afectan a la economía, los macroeconomistas hacen (hacemos) la trampilla de asumir que los shocks son muy persistentes, cuando en realidad no tenemos ninguna evidencia de ello. Cuando los shocks son más observables (como es el caso de esta recesión) la “trampilla” queda al descubierto.

¿Qué mecanismos nos pueden ayudar a explicar la persistencia de los efectos de los shocks en la economía?

No hay a priori muchos candidatos. La inversión en capital físico no genera suficiente propagación. Los efectos de la inversión en capital humano si existen son a muy largo plazo y no está claro que fluctúe pro-cíclicamente. El candidato más prometedor es la inversión en desarrollo y adopción de nuevas tecnologías. Durante las expansiones, la demanda que observan las empresas es mayor así como el beneficio de mejorar su tecnología ya sea a través de la innovación y el desarrolllo (I+D) o a través de la adopción de tecnología ya desarrolladas. Empíricamente, tanto los gastos en I+D como la velocidad de difusión de tecnologías son muy pro-cíclicos. Durante la última recesión la inversión en I+D cayó un 25% (relativo a su tendencia). Esta caída fue mayor en sectores que experimentaron una mayor caída de la demanda o donde las empresas tuvieron más problemas de liquidez.

Figura 3: Función de impulso respuesta a un shock al crédito modelos con tecnología endógena (azul) y exógena (verde)

¿Cuán significativo es el efecto de la innovación en la persistencia de los shocks?

Una forma de responder esta pregunta es estudiar la respuesta de la economía a un shock en dos modelos que son idénticos salvo que en uno las empresas tienen la capacidad de desarrollar y adoptar nuevas tecnologías y en el otro no. La Figura 3 grafica la respuesta del output en estas dos economías (tecnología endógena en línea continua, tecnología exógena, línea discontinua) a un shock que genera una contracción en los mercados de crédito. Se puede ver claramente como la tecnología endógena amplifica y propaga el shock resultando en una caída más persistente del output.

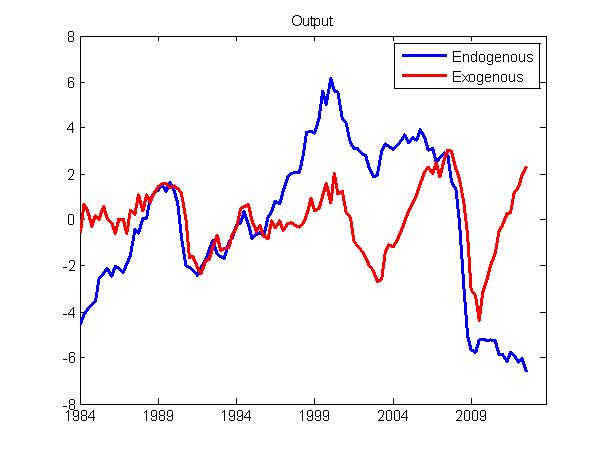

Otra forma de evaluar el potencial de este mecanismo es simular la serie de output que resultan de las dos economías una vez que ambas experimentan una misma secuencia de shocks (en este caso los shocks que estimamos ha experimentado la economía americana desde 1984). La Figura 4 grafica la serie de output (relativo a una tendencia lineal) que resulta de introducir la misma secuencia de shocks en los dos modelos (tecnología endógena en azul, y exógena en rojo). En general, el modelo con tecnología endógena genera una serie de output más volátil, pero sobre todo más persistente. Esta mayor persistencia se ve muy claramente en la gran recesión. Mientras que en el 2009, el modelo con tecnología exógena predice una rápida recuperación, el modelo con tecnología endógena predice que el output se mantiene en niveles mínimos relativo a la tendencia.

Intuitivamente, esta diferencia se debe a que durante la recesión las empresas han invertido poco en desarrollar y en adoptar nuevas tecnologías. Una vez que los mercados de crédito vuelven a la normalidad, las empresas se encuentran con una capacidad tecnológica peor que antes de la crisis (relativo a la tendencia). De esta forma la recesión persiste pese a que el shock ha desaparecido.

Figura 4: Evolución del output en el modelo con tecnologías endógena y exógena.

[1] El diferencial entre el tipo de interés que pagaron las empresas que cotizan en bolsa en EEUU con la deuda del gobierno a 10 años, Gilchrist y Zakrajsek (2010).

[2]Cogley and Nason, 1995.

Hay 8 comentarios

No entiendo este análisis y si realmente tiene que ver con lo que pasa en la calle. USA innova al máximo y posee un fuerte músculo tecnológico.

Desde luego, este análisis no guardaría ni una mínima correlación con España. Este país está K.O. y las instituciones europeas, guiñoles de Alemania, manejan a su antojo al boxeador "sparring" español y a su patético y grotesco gobierno.

Muy instructivo el post. Una explicación parecida puede ser la acumulación de capital humano específico. Durante la recesión las empresas contratan menos pero, sobretodo entrenan menos a sus empleados (puede que debido a la incertidumbre), al pasar la recesión tienen que empezar con el proceso de contratar, seleccionar y entrenar a sus empleados.

Supongo que la dinámica del mercado de trabajo será ligeramente distinta si la lenta recuperación es debido a cambio tecnológico endovenoso o a acumulación de capital humano específico.

Un saludo.

Yo tomaría como candidato los beneficios.

Los intereses del pasivo de las empresas pueden estabilizarse más rápido porque tienen preferencia a la hora de una quiebra. Pero no generan el impulso necesario para la actividad. Si se puede refinanciar se sigue el negocio, se pagan costes fijos, se mantiene la cosa a trancas y barrancas. No quiebras, pero poco más.

Pero cuando llegan los beneficios - y esos tardan más - el impulso surge y la crisis acaba.

De las muchas interpretaciones de la recesión norteamericana disponibles, desde las marxistas-caída en la tasa de beneficio-hasta las mas convencionales-burbuja inmobiliaria, desequilibrios globales, malas políticas económicas, Lehman Bros, recesión de balances…-la del profesor Comín (por cierto ¿pariente del historiador Francisco Comín?) “falta de liquidez de las instituciones financieras” es, cuanto menos, original.

Lo malo es que no parece correcta.

Todo indica que la falta de liquidez-medida algo chapuceramente por el diferencial bonos corporativos/bonos del Tesoro – fue LA CAUSA, no el efecto, de la recesión. De hecho, en los orígenes de la recesión había mas bien exceso de liquidez y de crédito a las familias, que compensó el estancamiento de los salarios y permitió financiar las burbujas inmobiliarias y de activos.

La recesión está durando tanto-y durará mucho más aunque técnicamente no sea recesión sino crecimiento raquítico incapaz de reducir sustancialmente el desempleo-porque sus causas son estructurales: Una deficiencia estructural de la demanda privada, en sintonía con la crecientemente desigual distribución de la renta y al creciente déficit de la balanza comercial, no compensado por el sector público.

Saludos.

ERROR:

Quería decir que la falta de liquidez NO fue la causa sino el EFECTO de la recesión.

Saludos.

Yo tampoco estoy de acuerdo en el análisis del profesor hardvariano, en la época precrisis había una inundación de liquidez extraordinaria. En los países anglosajones yo pondría el énfasis en el apalancamiento: un shadow system sin regulación, la progresiva desregulación desde los 80 hasta la apoteósico desmantelamiento regulatorio patrocinada por Phil Gramm, con el Financial Services Modernization Act de 1999 (deroga el Glass-Steagal Act y permite a cualquier entidad operar en cualquier mercado prácticamente), el Commodity Futures Modernization Act del 2000 (que excluyó a los mercados de derivados de la regulación de la SEC -Securities Exchange Comission-, y la decisión de la SEC en abril del 2004 de abolir la net capital rule (permitió a los bancos saltarse cualquier límite de apalancamiento- que salvajada) ... o el Laissez faire de los supervisores posteriores Christopher Cox (rector de la SEC) les hace llegar a apalancamientos de sus macroentidades superiores al 30:1.

Este proceso de hiperapalancamiento en los países anglosajones y otros “modernos liberales” que desarrollaron los nuevos mercados de derivados (incluidos Alemania) creo que explica en gran medida el exceso de liquidez precrisis, los desequilibrios de balanza (incluidos el español), el crash del 2008 y el largo proceso de desapalancamiento en que nos encontramos.

¿Cómo quedaría el análisis si introdujéramos una variable que está ahí, delante de todo el que quiera mirar, pero a la que casi nadie versado en macroeconomía parece prestar atención? Me refiero a la carestía energética que estamos experimentando desde 2005 y que está siendo tan persistente como la crisis. Pongo algunos datos sobre la mesa:

- El petróleo venía a costar 20-30 dólares / barril hasta 2005, desde 2008 cuesta alrededor de 100 dólares/barril. La producción está prácticamente estancada desde 2005 a pesar del estímulo del precio.

- La zona euro se autoabastece de energía en alrededor de un 30%, Estados Unidos o el Reino Unido, en cambio, se autoabastecen en un 70-80%. China es autosuficiente (de momento).

- Los países del euro más dependientes de importaciones de petróleo son Grecia, Irlanda, Portugal, España e Italia. Por ese orden.

- Por el incremento del precio desde 2005, las importaciones de petróleo de España han acumulado un sobrecoste cuantitativamente muy similar a las cifras que se manejaban para estimar las necesidades de rescate de nuestro sistema financiero.

Yo, que no estoy nada versado en macroeconomía (y tal vez precisamente por eso) no puedo evitar ver la economía como un sistema que, en su nivel fundamental, se mueve a base de energía, al margen de los muchos e interesantísimos detalles que operan en otros niveles. Y si la energía se encarece / escasea de forma persistente, no puedo evitar pensar que la economía se tiene que resentir de forma persistente.

Me parece que los economistas no creen en la segunda ley de la termodinámica ni en cualquier límite teórico de la física, la química o la biología. La energía disponible se incrementará cuando las "tecnologias" y la "demanda" lo hagan, o eso me dicen ellos. Para cualquier economista Hubbert era un loco pero si te interesa el tema de la relación entre economía y energía te recomiendo el informe de Tullett Prebon "Perfect storm" (aquí lo tienes: http://ftalphaville.ft.com/files/2013/01/Perfect-Storm-LR.pdf), es durísimo y dice a las claras a que se debe la crisis.

Los comentarios están cerrados.