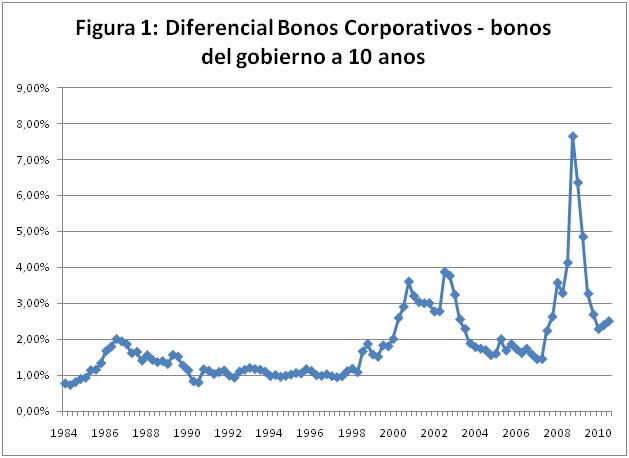

A estas alturas entendemos cuales fueron las causas de la recesión en EEUU. La falta de liquidez de las instituciones financieras por la pérdida de valor de activos ligados indirectamente a bienes inmobiliarios. Como se ve en la Figura 1, que grafica una medida de la escasez de crédito,[1] en el 2010 la situación en los mercados de crédito se había estabilizado. La Figura 2 grafica el nivel de output per cápita en EEUU después de eliminar una tendencia lineal. Lo que resulta todavía un misterio es por qué un deterioro transitorio de los mercados de crédito pudo dar lugar a una recesión tan persistente y a una recuperación tan lenta.

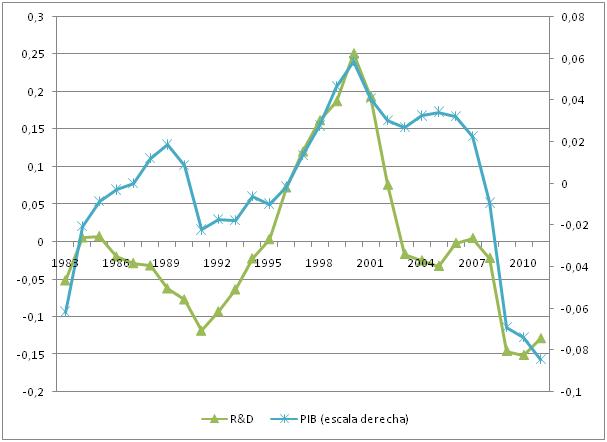

Figura 2: PIB y R&D (desviaciones de una tendencia lineal)

Esta pregunta no es nueva. Sabemos desde hace bastante[2] que los modelos estándar en macroeconomía no son capaces de generar una propagación de los shocks similar a la que observamos en los datos. Como generalmente no tenemos medidas directas de los shocks que afectan a la economía, los macroeconomistas hacen (hacemos) la trampilla de asumir que los shocks son muy persistentes, cuando en realidad no tenemos ninguna evidencia de ello. Cuando los shocks son más observables (como es el caso de esta recesión) la “trampilla” queda al descubierto.

¿Qué mecanismos nos pueden ayudar a explicar la persistencia de los efectos de los shocks en la economía?

No hay a priori muchos candidatos. La inversión en capital físico no genera suficiente propagación. Los efectos de la inversión en capital humano si existen son a muy largo plazo y no está claro que fluctúe pro-cíclicamente. El candidato más prometedor es la inversión en desarrollo y adopción de nuevas tecnologías. Durante las expansiones, la demanda que observan las empresas es mayor así como el beneficio de mejorar su tecnología ya sea a través de la innovación y el desarrolllo (I+D) o a través de la adopción de tecnología ya desarrolladas. Empíricamente, tanto los gastos en I+D como la velocidad de difusión de tecnologías son muy pro-cíclicos. Durante la última recesión la inversión en I+D cayó un 25% (relativo a su tendencia). Esta caída fue mayor en sectores que experimentaron una mayor caída de la demanda o donde las empresas tuvieron más problemas de liquidez.

Figura 3: Función de impulso respuesta a un shock al crédito modelos con tecnología endógena (azul) y exógena (verde)

¿Cuán significativo es el efecto de la innovación en la persistencia de los shocks?

Una forma de responder esta pregunta es estudiar la respuesta de la economía a un shock en dos modelos que son idénticos salvo que en uno las empresas tienen la capacidad de desarrollar y adoptar nuevas tecnologías y en el otro no. La Figura 3 grafica la respuesta del output en estas dos economías (tecnología endógena en línea continua, tecnología exógena, línea discontinua) a un shock que genera una contracción en los mercados de crédito. Se puede ver claramente como la tecnología endógena amplifica y propaga el shock resultando en una caída más persistente del output.

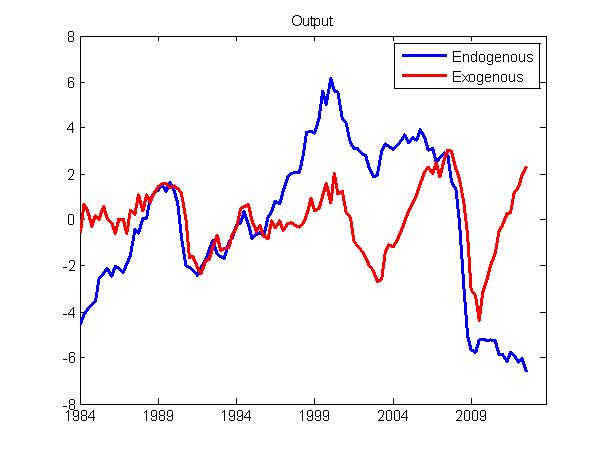

Otra forma de evaluar el potencial de este mecanismo es simular la serie de output que resultan de las dos economías una vez que ambas experimentan una misma secuencia de shocks (en este caso los shocks que estimamos ha experimentado la economía americana desde 1984). La Figura 4 grafica la serie de output (relativo a una tendencia lineal) que resulta de introducir la misma secuencia de shocks en los dos modelos (tecnología endógena en azul, y exógena en rojo). En general, el modelo con tecnología endógena genera una serie de output más volátil, pero sobre todo más persistente. Esta mayor persistencia se ve muy claramente en la gran recesión. Mientras que en el 2009, el modelo con tecnología exógena predice una rápida recuperación, el modelo con tecnología endógena predice que el output se mantiene en niveles mínimos relativo a la tendencia.

Intuitivamente, esta diferencia se debe a que durante la recesión las empresas han invertido poco en desarrollar y en adoptar nuevas tecnologías. Una vez que los mercados de crédito vuelven a la normalidad, las empresas se encuentran con una capacidad tecnológica peor que antes de la crisis (relativo a la tendencia). De esta forma la recesión persiste pese a que el shock ha desaparecido.

Figura 4: Evolución del output en el modelo con tecnologías endógena y exógena.

[1] El diferencial entre el tipo de interés que pagaron las empresas que cotizan en bolsa en EEUU con la deuda del gobierno a 10 años, Gilchrist y Zakrajsek (2010).

[2]Cogley and Nason, 1995.