Por Pedro Salas Rojo

En el post de la semana pasada argumenté que la perspectiva generacional es muy útil para entender la evolución de la tenencia de vivienda en España. Hoy hablaré de algunas malas prácticas que han conducido a la situación actual y desarrollaré varias propuestas del informe sobre vivienda en el que participé el año pasado junto a otros compañeros del Future Policy Lab. En este blog ya se han mencionado y descrito algunas de ellas aquí, aquí, aquí, aquí y aquí.

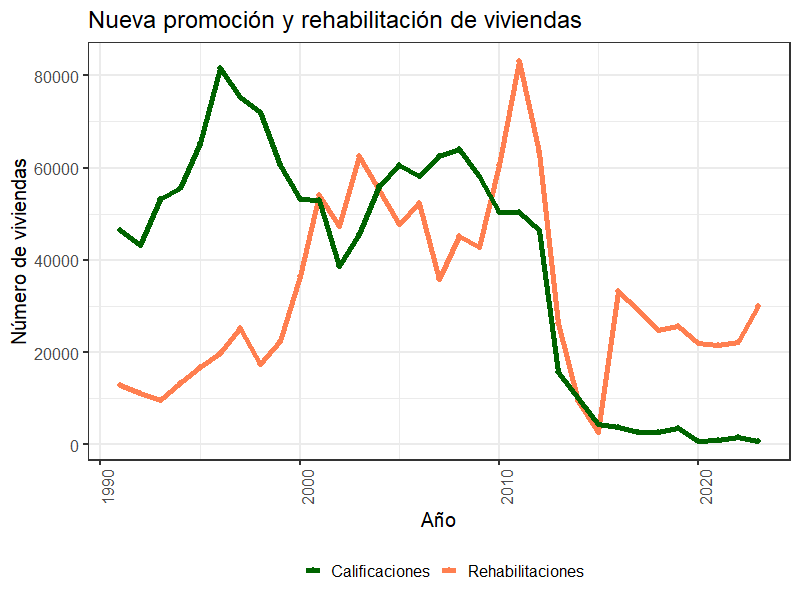

La realidad de la vivienda en España podría llevar a pensar que apenas se ha invertido en vivienda pública o social. Al contrario. Desde 1952 hasta hoy se han construido 6.8 millones de viviendas bajo distintas modalidades de oferta. Nuestro modelo se ha centrado en la promoción de viviendas de protección oficial (VPOs), caracterizadas por su acceso asociado al cumplimiento de ciertos requisitos (topes de renta, carecer de otras viviendas, etcétera) y su sujeción a un régimen jurídico que limita su precio de adquisición o renta hasta su descalificación como viviendas protegidas y entrada al mercado libre. En la Figura 1 podemos ver que las rehabilitaciones y calificaciones de nueva vivienda protegida desde 1990 fueron ingentes hasta principios de 2010. En todo el lapso temporal el número de calificaciones anuales se mantuvo holgadamente por encima de las 40000 unidades. Mirando más atrás, Trilla y Bosch estiman que la cuota de mercado de la vivienda protegida sobre el total de la nueva construcción alcanzó el 40% en los años 70 y 80, alcanzando un pico del 86% en 1995. La primera mala práctica que señalar está clara: el flujo de calificaciones se detuvo hace una década y, desde entonces, tan solo se ha hecho una pequeña inversión en rehabilitación. El porqué de esta interrupción merece por sí mismo una entrada aparte en este blog, así que sigamos a lo nuestro.

Figura 1: Flujos de vivienda protegida en España.

El caso es que el actual stock de vivienda pública es paupérrimo y alcanza apenas el 2.5% del total del parque nacional frente al 9,3% de la media europea. La paradoja surge al comparar este dato con el intenso flujo de vivienda protegida referido arriba. ¿Dónde están esas viviendas? La sorprendente respuesta es que no lo sabemos con certeza. Con la excepción de La Rioja, la Administración apenas proporciona información sobre flujos de descalificación del stock de vivienda protegida. Esta bochornosa situación dificulta análisis precisos aunque podemos tirar de varios hilos y hacernos una idea de lo ocurrido. En el informe de Future Policy Lab explicamos que muchos hogares, tras adquirir vivienda a precios protegidos y esperar el periodo de tiempo previsto, las pusieron a la venta en el mercado libre obteniendo generosas plusvalías en la operación. Imaginen comprar una vivienda protegida a finales de los 80s y venderla en 2005. También sabemos que muchas viviendas protegidas se han empaquetado y vendido a fondos de inversión internacionales, como las tristemente famosas 3000 viviendas del IVIMA a Goldman Sachs Azora por parte del Ayuntamiento de Madrid. Fondos españoles, en su mayoría bajo la figura SOCIMI, también se han beneficiado de este tipo de operaciones. En definitiva, unas enajenaciones sobre las que seguimos sin tener una estimación clara sobre cuánto se ha ganado o perdido para lo público -nos inclinamos que ha primado esto segundo-.

Resumiendo: gran parte de los esfuerzos en inversión de vivienda protegida se han liquidado antes de su amortización. Recordemos que los plazos que habilitan la descalificación varían entre regiones y a lo largo del tiempo: mientras que en la Comunidad de Madrid basculaban entre 10 y 15 años, en Cataluña oscilaban entre los 20 y los 30 en función de la modalidad de vivienda. La nueva Ley de Vivienda aprobada hace un año sitúa el mínimo en 30 años, pero creo que llega tarde y es insuficiente. Sería necesario seguir el ejemplo del País Vasco y que la vivienda pública lo sea de forma indefinida, prohibiendo su descalificación. Es tan sencillo como formalizar que las necesidades de financiación puntuales no pueden ser subsanadas hipotecando las necesidades de vivienda presentes y futuras: las pérdidas y ganancias a las que me refería en el párrafo anterior.

La actual demanda potencial de vivienda social se estima en 1.5 millones de hogares y las proyecciones demográficas la elevan a 2.6 para 2030. No cabe otra: hay que retomar con ambición los flujos de construcción, adquisición y rehabilitación de vivienda protegida. En particular, nuestra propuesta en el informe ha sido destinar durante la próxima década el 30% de la nueva promoción de vivienda residencial a vivienda social. Esta nueva vivienda debe destinarse, sobre todo, al alquiler social con precios públicos y requisitos de acceso transparentes que prioricen a colectivos vulnerables. Los requisitos deben ser flexibles para adaptarse a la gran heterogeneidad en la demanda de vivienda, que puede ir de periodos cortos para estudiantes y jóvenes a una duración más larga o incluso indefinida para las familias en una situación más vulnerable que así lo deseen.

Es evidente que el aumento de la oferta de vivienda pública es un objetivo a largo plazo, pero el problema de la vivienda es acuciante. Su complejidad hace necesaria la actuación en varios frentes a la vez y en el corto plazo. Comencemos por el mercado del alquiler. Sobre el control de precios se ha hablado varias veces en este blog, así que no diré más. Prefiero desarrollar en este espacio algo que explica Antonia Díaz en este otro post: el riesgo moral. Este concepto económico atiende a la incertidumbre asociada a la asimetría de información entre arrendadores e inquilinos. Su origen es múltiple: riesgo de pérdida de empleo e impago del alquiler, inseguridad acerca de futuros aumentos de la renta, temor a un mantenimiento precario del inmueble, etcétera. El riesgo moral en este mercado tiene dos consecuencias fundamentales: disminución de la oferta – ya que potenciales arrendadores pueden preferir no alquilar una propiedad vacía o destinarla a otros fines como el alquiler turístico-, y aumento de precios en forma de prima de riesgo. En estos casos la administración puede actuar de intermediario, por un lado, asegurando una renta justa y estable a los inquilinos y, por el otro, garantizando la seguridad jurídica al propietario. No hay que inventar nada nuevo: la eficacia de este tipo de medidas está confirmada desde la Administración, con el Programa Bizigune del País Vasco o la Borsa d’Habitatge de Barcelona, y desde el ámbito de las asociaciones como en la Bolsa de Vivienda de Provivienda.

Un mito mencionado con cierta frecuencia es que los arrendadores son hogares humildes que han heredado una propiedad o la han comprado tras muchos años de ahorro, y que a través del alquiler complementan unos ingresos exiguos. Sin desdeñar excepciones, los datos parecen desmentir la generalidad de esta idea. En nuestro informe explicamos que la renta mediana de los arrendadores prácticamente duplica la del resto de propietarios (que no arriendan), siendo a su vez un 150% mayor que la de los hogares inquilinos. La Figura 2 es clara: por grupos de edad, la mayoría de los hogares arrendadores se sitúan en el tercio más alto de renta disponible. Creo que no hace falta elaborar el contrafactual – en qué parte de la distribución de ingresos estarían esos arrendadores sin las rentas del alquiler: ¿en el mismo? – para afirmar que hay margen de intervención desde el punto de vista fiscal. Más allá de gravámenes específicos sobre rentas del alquiler, una opción viable consiste en la reducción de exenciones o el establecimiento de una imposición extra a los arrendadores que carguen precios por encima de los índices de referencia.

Figura 2: Proporción de arrendadores en el tercil de renta más alto, según su grupo de edad.

En nuestro informe también proponemos la creación de un régimen fiscal especial para los promotores de viviendas asequibles similar al que computan las actuales SOCIMI, que actualmente se benefician de numerosas ventajas impositivas. Precisamente, frente al modelo especulador de las SOCIMI proponemos fomentar las asociaciones de viviendas. Estas entidades sin fines de lucro están constituidas y dedicadas a la promoción, construcción, renovación y administración de viviendas social a precios asequibles y estables, y son clave en Holanda (donde representan hasta el 75% del parque de vivienda en alquiler), Reino Unido (proveyendo de vivienda al 11% de la población) o Dinamarca, donde más del 20% del parque de alquiler está gestionado por hasta 700 distintas organizaciones. Con notables excepciones este tipo de asociaciones apenas se han explorado en nuestro país, en parte por falta de financiación y una regulación específica.

Finalmente, dada la urgencia de la situación, es necesario movilizar parte del parque de vivienda vacía que, de acuerdo con el último Censo de Población y Viviendas publicado por el INE, supone un 14.4% del total. Es cierto que muchas de ellas son residencias vacacionales o se encuentran en municipios pequeños y áreas no tensionadas, pero las ciudades de más de 250 mil habitantes promedian un no desdeñable 7.5% de viviendas vacías. Con este objetivo, la Ley de Vivienda aprobada el año pasado contemplaba un recargo del IBI para viviendas desocupadas. La limitación de este sobrecargo es que su imposición depende de la autoridad municipal y, sobre todo, en la dificultad de demostrar la desocupación del inmueble. Para facilitar su implementación, nuestra propuesta está inspirada en el modelo vasco, y consiste en gravar las viviendas no principales -incluyendo un sobrecargo especial si están registradas como pisos turísticos o de alquiler de temporada- usando datos del padrón y otros registros municipales.

Ninguna de estas propuestas puede resolver por sí misma el problema de la vivienda. Solo su combinación con otras políticas, como una regulación completa y eficaz del mercado de viviendas turísticas o la definición precisa de las condiciones de adquisición de vivienda por parte de los no residentes, puede llevar a una solución estable. Antes de finalizar quiero reiterar una idea: la sociedad española es, por fortuna, muy heterogénea. La solución sostenible necesariamente pasa por promover una oferta amplia de vivienda, que no solo fomente la propiedad -como hasta ahora-, sino que proteja y promueva el alquiler sostenible a corto y largo plazo. Esta complejidad implica que las políticas a aplicar requieren coordinación entre los distintos niveles de la administración, desde el gobierno central a los municipios. Hace falta altura de miras, valentía y voluntad política para legislar y ejercer las soluciones necesarias. Vamos muy tarde.

Gracias a Luis Puch, Antonia Díaz, Iván Auciello y Alberto Palacios por comentarios sobre versiones previas de esta entrada. Errores y omisiones son míos.

Hay 3 comentarios

No sé si entendí bien. ¿Para aumentar la oferta de alquiler y a pesar de los riesgos que decís que corre el arrendador lo que proponéis es subirle los impuestos?

En definitiva más impuestos y más regulación. Se cita mucho el modelo Vasco, que tiene algunas cosas muy buenas, pero en la práctica se traduce en las viviendas más caras del Estado, sea compra o alquiler.

Gravar viviendas no principales? Pueden no ser principales del propietario, pero principales de sus hijos o nietos. O sea, se gravarían viviendas que ya están "movilizadas". Esto es muy frecuente, dejar viviendas a familiares. si a uno le ha ido medianamente bien económicamente y ha podido comprar varias viviendas. Movilizar viviendas desocupadas, SI, pero mediante otro tipo de coacción.