La Comisión Nacional de los Mercados y la Competencia (CNMC) sugiere, en un estudio reciente, que es necesario abordar reformas que mejoren la eficiencia en la prestación del servicio urbano de agua en España (CNMC, 2020; ver también López Vallés et al., 2020). Entre otras medidas, recomienda impulsar la competencia en el segmento privado de la industria. Los mercados de servicios públicos son cuasi-mercados donde la competencia suele limitarse a los concursos para la adjudicación de la prestación del servicio (Boyne, 1998; Lowery, 1998). La CNMC cuestiona, sin embargo, que en el caso del servicio urbano de agua se den las condiciones para garantizar la competencia por el mercado, siendo el déficit de transparencia y las asimetrías de información algunos de los principales hándicaps. Esta falta de competencia y la tendencia a una mayor concentración del mercado pueden limitar los beneficios que cabría esperar de la participación de la empresa privada en el sector.

El mercado privado del agua urbana en España

El mercado privado de abastecimiento de agua para uso urbano en España tiene una estructura oligopolística, con dos empresas dominantes: AGBAR, integrada en el grupo multinacional Suez; y Aqualia, perteneciente a Fomento de Construcciones y Contratas. Conjuntamente, ambas operadoras abastecían al 67,1% de los municipios y el 75,5% de la población con prestación privada del servicio en 2020. El resto del mercado se reparte entre unas pocas empresas con presencia en el mercado nacional (Acciona y Gestagua, entre ellas); algunas operadoras de ámbito originalmente provincial o regional que han ampliado su actividad al mercado nacional (Global OMNIUM o FACSA); y, por último, un conjunto de pequeñas empresas de alcance regional o local. Esta estructura, particularmente la elevada concentración en manos de AGBAR y Aqualia, podría por sí misma ser indicativa de un problema de competencia por el mercado

El estudio

En un estudio reciente (ver Albalate et al., 2022a) analizamos las tendencias entre 2000 y 2020 de la concentración en el segmento privado del mercado para la provisión del servicio urbano de agua en España. El análisis se basa en información de 1393 municipios donde el servicio ha sido prestado por una empresa privada en algún momento del período. Esta muestra representa alrededor del 75% de los municipios españoles y el 95% de la población con provisión privada.

Más allá de constatarse una elevada concentración, se observa que esta creció hasta 2007, disminuyó a partir de ese año, y volvió a aumentar en torno a 2016. Varios estudios (Albalate et al., 2017 o Albalate et al., 2022b; ver también aquí) coinciden en vincular la aprobación en 2007 de sendas reformas legislativas (Ley 30/2007, que garantizaba una mayor transparencia en los concursos públicos; y Ley Orgánica 8/2007, que prohibía a las empresas adjudicatarias de contratos públicos financiar a los partidos políticos), con un aumento de la competencia por los contratos en las licitaciones para la privatización del servicio urbano de agua, así como con una reducción de la concentración del mercado.

Los resultados del estudio de Albalate et al., 2022a muestran que, efectivamente, las reformas de 2007 tuvieron un efecto negativo y estadísticamente significativo sobre la concentración del mercado, aunque decreciente en el tiempo (ver la Tabla 1).

Tabla 1. Regresión dinámica del Índice Hirschman-Herfindahl (HHI) de concentración del mercado

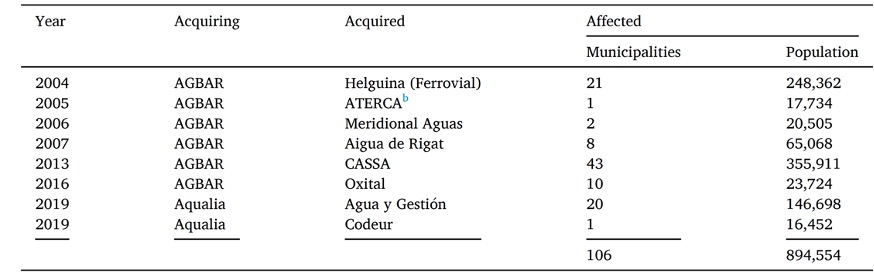

Sin embargo, ¿por qué volvió a aumentar la concentración transcurrida una década desde la entrada en vigor de las reformas? El aumento puede explicarse, razonablemente, por un comportamiento estratégico de AGBAR y Aqualia adquiriendo operadoras de menor tamaño, pero con especial presencia en determinados mercados regionales. Como se observa en la Tabla 2, tras la entrada en vigor de las reformas de 2007 se produjo un aumento de las adquisiciones corporativas realizadas por los dos grandes actores del sector, no tanto en número de operaciones sino en términos de los municipios y la población afectados.

Tabla 2. Adquisiciones corporativas de otras empresas del sector por parte de AGBAR y Aqualia

El impacto de estas adquisiciones en el conjunto español se recoge en la Figura 1, que compara la trayectoria observada en 2000-2020 de los índices de concentración HHI (panel a) y CR (panel b) con la evolución que se habría registrado en ausencia de adquisiciones. Como se observa, si no hubiesen tenido lugar las adquisiciones la tendencia decreciente de la concentración del mercado iniciada tras las reformas de 2007 no se habría revertido en 2016, sino que se habría mantenido hasta 2020.

Figura 1. Índices de concentración del mercado privado del servicio urbano de agua en España 2000-2020. Observados y sin adquisiciones.

Estas compras corporativas, que han tenido como resultado un aumento de la concentración del mercado, no han sido objeto de control por parte de la CNMC, y tampoco de las autoridades encargadas de velar por la competencia de las regiones afectadas, especialmente Cantabria, Cataluña y Extremadura. La razón principal parece ser que en ninguna de las operaciones la cuota en el mercado regional de la empresa adquirida era superior al 30%, que es el umbral establecido en la Ley 15/2007 de Defensa de la Competencia en España. El Reglamento 139/2004 del Consejo Europeo sobre el Control de las Concentraciones entre Empresas establece, no obstante, que un HHI superior a 2500 (equivalente a 0,25 en la métrica de la Figura 1) puede considerarse como indicio de un mercado concentrado. Además, una cuota de la empresa líder superior al 50% del mercado de referencia puede probar por sí misma la existencia de una posición dominante.

En ninguna de las operaciones corporativas recogidas en la Tabla 1, la empresa adquirida contaba con una cuota del mercado regional superior al 30%; sin embargo, en la mayoría de los casos, la cuota de la empresa adquiriente tras la operación de compra (AGBAR o Aqualia) en los mercados regionales afectados, así como otros indicadores de concentración como el HHI, sí superaban los umbrales establecidos por la legislación europea para considerar que existen problemas de competencia.

Conclusiones

La dinámica descrita pone de manifiesto, como ya sugirió el profesor Albert Hirschman en su análisis de los procesos de reforma económica realizado en la década de 1970, que no existen reformas permanentemente óptimas, ya que la interacción entre el mercado y los gobiernos continúa después de su aplicación. Contrariamente, es preferible encontrar un buen patrón de reformas periódicas. En el caso del suministro privado de agua para uso urbano, más allá de la recomendación de la CNMC de fomentar la competencia por el mercado, ha llegado el momento de acometer nuevas medidas que limiten la actual tendencia hacia la concentración del mercado, ya que el efecto de las reformas realizadas en 2007 parece haberse agotado.

En este sentido, sería recomendable revisar los parámetros utilizados para definir los conceptos de concentración de mercado y posición de dominio, alineándolos con los umbrales de la legislación europea mencionados. A nivel institucional, también resultaría deseable una intervención más activa de los organismos encargados de velar por la competencia cuando se produzcan operaciones corporativas en el sector: las autoridades autonómicas competentes cuando las operaciones afecten fundamentalmente a una región; y la CNMC cuando estas tengan un alcance estatal o afecten a regiones sin autoridades propias en materia de defensa de la competencia.