Por Hernán Seoane

El contexto al inicio del programa

En diciembre de 2023, Argentina implementó un nuevo programa de estabilización. La situación económica del país era delicada. La economía no había crecido desde aproximadamente 2010, las heridas de la crisis del COVID-19 seguían abiertas, y el hecho de que el candidato peronista también se desempeñara en ese momento como Ministro de Economía, sumió a Argentina en el caos económico ya que implementó una batería de políticas populistas en los meses previos a la elección, que acentuaron los desequilibrios nominales. Cuando el presidente Milei asumió el poder, su administración recibió una economía con las siguientes características:

- Sin acceso a los mercados financieros internacionales: la última reestructuración de deuda fue en 2019/2020. Sin embargo, en mayo de 2020 no se realizó un pago de intereses, entrando en estado de default técnico. El gobierno inició un proceso de renegociación con los acreedores elegibles, pero sin lograr recuperar el acceso a los mercados financieros, vea Parlamento Europeo (2023).

- Reservas netas negativas: desde este episodio de default técnico, Argentina ha estado pagando los servicios de la deuda en efectivo, lo que ha reducido las reservas internacionales.

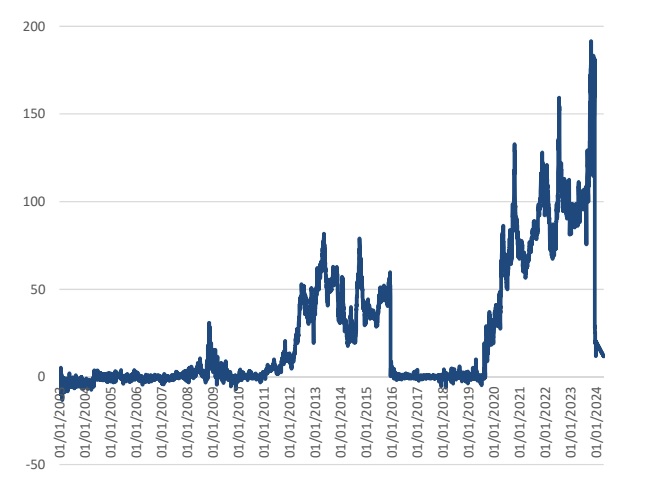

- Alto riesgo de hiperinflación: la inflación se aceleró del 50% al 160,9% entre diciembre de 2021 y noviembre de 2023 (el mes anterior al inicio del gobierno de Milei).

Figura 1: Tasa de inflación

- Controles cambiarios estrictos y múltiples tipos de cambio: importadores y empresas mantenían deudas con sus casas matrices y proveedores extranjeros, ya que muchos no podían efectuar pagos internacionales. Los controles cambiarios restringían fuertemente la compra de divisas en mercados legales y había restricciones importantes a ciertos pagos. El objetivo de esto era intentar evitar una crisis de balanza de pagos. Esto se puede ver en la brecha entre el tipo de cambio oficial y el implícito de mercado.

Figura 2: Diferenciales de tipo de cambio (brecha)

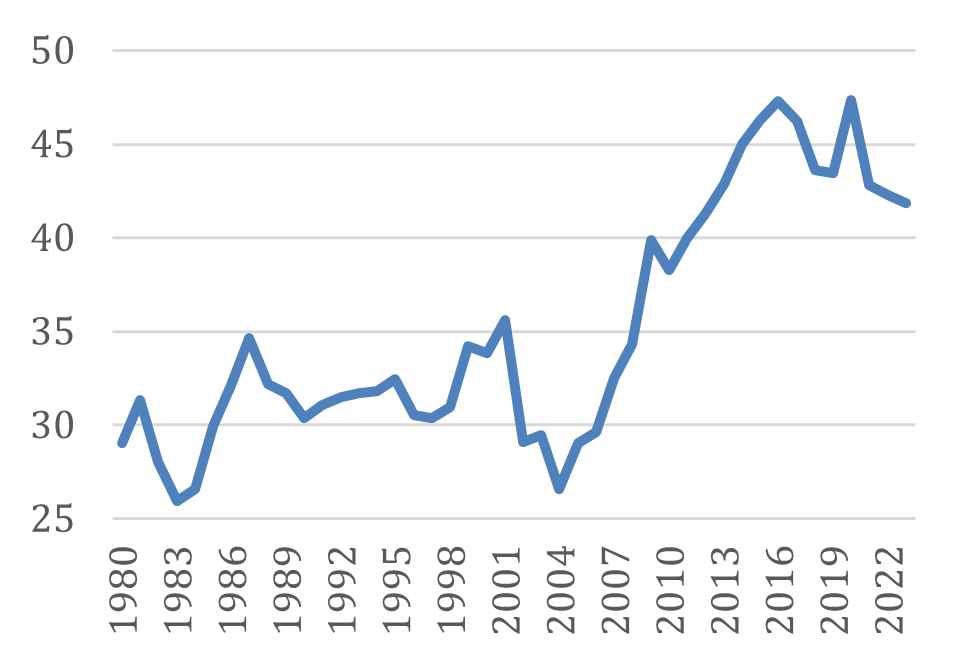

- Un Estado enorme: durante la presidencia peronista (2019–2023), el tamaño del Estado había superado el 40% del PBI, era ineficiente y ofrecía servicios públicos de baja calidad.

Figura 3: Gasto Público Consolidado

- Tasa de pobreza en torno al 40% durante todo el último mandato peronista.

El escenario era, como mínimo, complicado. Ajustar el tamaño del estado a niveles consistentes con el promedio de la economía iba a reflejarse en un deterioro de indicadores sociales, que ya eran muy malos al comienzo de la gestión. Lo mismo podría decirse del impacto de las políticas monetarias que ayudaría a reducir la inflación, por lo menos en el corto plazo podrían contribuir al deterioro de los ingresos de la población. Políticamente la situación tampoco era simple ya que el nuevo partido de gobierno carece de estructura, tiene amplias minorías en las cámaras de diputados y senadores, y ninguno de los gobernadores provinciales responden a ese cuadro político.

El programa de estabilización

Estabilizar una economía con estas características es un desafío. La estructura de precios relativos estaba distorsionada por años de controles de precios y tipo de cambio. El programa requirió una devaluación inicial y un salto inflacionario para reducir las distorsiones. Como se observa en la Figura 3, si bien los precios de distintos bienes aumentaron, se destaca la aceleración de precios regulados (transporte, energía, etc.) que habían estado controlados por los gobiernos anteriores (y seguirían parcialmente regulados hasta ahora).

Figura 4. Descomposición de la inflación

Otro efecto del aumento inflacionario inicial fue la reducción del tamaño del Estado, a través del congelamiento temporal del gasto público, pensiones e inversión pública. Esto permitió realizar un ajuste fiscal que hasta entonces se consideraba imposible, tanto por su magnitud como por su oportunidad. De hecho, este programa se basa en un ancla novedosa para Argentina: el ancla fiscal. El resultado hasta ahora puede verse en la Figura 4. El impacto inicial sobre el déficit soberano fue notable. El déficit primario estabilizado en torno al 3 o 4% se convirtió en superávit de más de 1% en tan solo un trimestre y se llegó a equilibrio financiero en el mismo lapso.

Figura 5. Resultado fiscal de Argentina

Nota: El gráfico proviene de Afonso and Galiani (2024) que utilizan datos de la Fundación Norte y Sur.

Nota: El gráfico proviene de Afonso and Galiani (2024) que utilizan datos de la Fundación Norte y Sur.

Desde el lado monetario, el gobierno implementó el Programa de Emisión Cero, eliminando el financiamiento monetario del déficit fiscal. Para ello, intervino el balance del Banco Central, transfiriendo pasivos (LEFIs y LECAPs) al Tesoro, de modo que las operaciones monetarias no afectaran el déficit cuasi-fiscal. Esto le otorgó al Banco Central mayor capacidad para aplicar políticas convencionales.

La estabilización y la disciplina fiscal están reduciendo los spreads soberanos, un tercer elemento clave para la consolidación. En noviembre de 2023, el spread era de 2400 puntos básicos; en mayo de 2025 es de 650. El país está cerca de recuperar el acceso a los mercados financieros privados. Si esta tendencia continúa, la economía podría entrar en un círculo virtuoso, donde menores spreads reducen el costo de refinanciar deuda, y los superávits primario y financiero amplían el espacio fiscal sin generar expectativas de financiamiento inflacionario futuro.

Si bien esta estabilización tuvo un impacto sobre indicadores sociales, la reducción de la inflación contribuyó a una mejora social. El nowcasting de pobreza que calcula el economista Martín Gonzalez-Rozada de UTDT la estima en 35.4 para noviembre 2024/ abril 2025, y sería el nivel más bajo desde el primer semestre de 2019.

Cómo se indica más adelante, el principal riesgo de este proceso de estabilización radica en la falta de reservas internacionales. Por esta razón, en abril de 2025, el país firmó un nuevo acuerdo con el FMI. Esta vez es un acuerdo de Facilidades Extendidas (EFF), con el objetivo de normalizar el mercado cambiario, la política monetaria y sentar las bases para reformas estructurales, vea IMF (2024).

Desafíos económicos potenciales

Aunque el programa ha sido exitoso hasta ahora, persisten varios riesgos:

Riesgo de apreciación real del tipo de cambio: reducir la inflación mensual del 2,8% (la inflación de abril 2025 fue del 2.78%) a un rango anual del 5-10% no es fácil. Si se mantiene una devaluación anual del 12%, aumenta el riesgo de una apreciación real. Para contrarrestarla, se requerirá un aumento de productividad, una devaluación fiscal significativa, o eventualmente una deflación.

Sobreendeudamiento del sector privado: a medida que la economía se enriquece en dólares, el sector privado podría endeudarse en exceso, sin internalizar los riesgos macroeconómicos agregados. En el pasado este sobre-endeudamiento privado se combinó con gasto/inversión en el sector no transable (construcción) que limita la capacidad de pago de deuda en moneda externa. Incluso si el gobierno no se endeuda externamente, este comportamiento puede volver a exponer al país a crisis de tipo sudden stop. Este riesgo no parece tener una probabilidad muy alta dado que los mercados globales también perciben riesgos globales. De todas formas, es importante considerar políticas macroprudenciales para mitigar estos riesgos.

Sostenibilidad del ajuste fiscal: si bien el equilibrio fiscal no está en discusión para el presidente y ha coincidido con una reducción de la pobreza, el ajuste ha afectado partidas sensibles como la inversión pública. Eventualmente, el gobierno deberá encontrar un equilibrio.

Riesgo político: en Argentina el riesgo político siempre está latente, especialmente cuando gobierna un partido minoritario. Este riesgo puede afectar la capacidad de sostener el equilibrio fiscal, pero más aún la sola existencia de este riesgo puede hacer que agentes internacionales internalicen un escenario de cambio político en precios, potencialmente llevando a profecías autocumplidas.

Riesgos globales: El mundo de altos precios de los commodities (por ejemplo, de 2005 a 2010), o de alta liquidez global (2014-2018) ya no existe. Más aún, las varias tensiones globales (por ejemplo, geopolíticas o comerciales) pueden acentuarse aún más. Esto afecta la capacidad de suavizar los costos del proceso de estabilización en el tiempo y, por ende, la capacidad de sostener el equilibrio fiscal.

Una nota sobre los fundamentos teóricos del programa

El diagnóstico sobre la inflación argentina es consistente con trabajos seminales sobre la interacción entre política fiscal y monetaria. Las referencias clave en esta experiencia incluyen a Sargent y Wallace (1981), Sargent (1982), Aiyagari y Gertler (1985), y Loyo (1999). Más recientemente, el libro de Teoría Fiscal del Nivel de Precios de Cochrane (2023). En estas teorías, la inflación responde al estrés fiscal y a la acomodación monetaria pasiva del banco central.

Esta interpretación extiende la visión monetarista clásica resumida en la famosa frase de Milton Friedman: “La inflación es siempre y en todo lugar un fenómeno monetario”. Esta visión influyó en el programa de estabilización de 2015–2019, que no logró resolver el desequilibrio fiscal. La independencia monetaria de entonces terminó viéndose limitada por la dominancia fiscal, como en Sargent y Wallace (1981) y Loyo (1999).

Por eso, el programa actual se basa en un ancla fiscal con dos objetivos:

- Atacar la raíz del problema inflacionario —la necesidad de financiar con emisión el gasto público excesivo e ineficiente—

- Blindar la economía ante shocks externos que puedan derivar en una crisis de financiamiento (como en 2018). Este blindaje viene del hecho que se busca que el sector público no necesite emitir deuda y así limitar el impacto de crisis globales.

Comentarios Finales

El programa de estabilización que comenzó a finales de 2023 ha tenido un inicio auspicioso. Se basó en un diagnóstico apropiado: el problema fiscal detrás de la alta inflación. Se ejecuta con decisión política: es vox-populi que el gobierno considera al superávit fiscal como el ancla fundamental del programa.

Este programa, de todas maneras, está sujeto a riesgos. El riesgo de apreciación cambiaria y su efecto real está latente. Es importante que los policy-makers sean pragmáticos, ya que programas de estabilización anteriores han fracasado por las tensiones generadas por la apreciación cambiaria que no fueron corregidos a tiempo.

Para concluir, cabe destacar que se ha implementado una batería de políticas monetarias y fiscales demasiado amplia para ser cubiertas y discutidas en una única entrada. He discutido las que considero fundamentales en el marco del programa y probablemente hay detalles relevantes que han quedado fuera de análisis.

Más aún, no he mencionado nada sobre el trabajo de Federico Sturzenegger, Ministro de Desregulación y Transformación del Estado. El trabajo en este ministerio no está relacionado al programa de estabilización directamente sino orientado a contribuir al dinamismo de la economía, fundamental para ganar competitividad, mejorar el clima de negocios y por ende contribuir a mejoras de productividad. Esperamos poder enfocarnos en estos temas en futuras entradas.

Hay 2 comentarios

Yo tengo una duda, porque no he logrado encontrar los datos. Se habla mucho sobre el enorme recorte de todo lo público que ha hecho el gobierno de Milei, lo cual afecta por lo visto incluso al sistema sanitario y de ayudas. ¿Se ha llegado a percibir en algún dato estadístico la correlación entre ese recorte y un aumento de la mortalidad?

Hola Agustín,

muchas gracias por tu comentario. Hasta donde yo sé, no. Ese tipo de link causales pueden ser difíciles de demostrar (también es posible que todavía sea temprano para que los datos sugieran algo en esa dirección).

Un saludo1

Los comentarios están cerrados.