Natalia Collado, Ángel Martínez, Jorge Galindo

Desde hace un tiempo, la tensión en el mercado del alquiler español es evidente. Pese a que el desequilibrio entre oferta y demanda está concentrado en las principales cabeceras urbanas del país y las áreas metropolitanas que las rodean, está ejerciendo una gran presión sobre las rentas individuales y de los hogares. En particular, el precio medio del metro cuadrado en alquiler entre 2015 y 2018 creció en media un 30% en las capitales españolas mientras que la renta media por persona solo se incrementó un 10% (EsadeEcPol, 2021), afectando especialmente a los jóvenes que usan el alquiler típicamente como primera etapa en su periplo dentro del mercado. La Ley de Vivienda anunciada por el Gobierno pretende abordar los desequilibrios descritos. En este post analizamos el potencial impacto de las medidas propuestas y su adecuación con los objetivos que las motivan.

Desde hace un tiempo, la tensión en el mercado del alquiler español es evidente. Pese a que el desequilibrio entre oferta y demanda está concentrado en las principales cabeceras urbanas del país y las áreas metropolitanas que las rodean, está ejerciendo una gran presión sobre las rentas individuales y de los hogares. En particular, el precio medio del metro cuadrado en alquiler entre 2015 y 2018 creció en media un 30% en las capitales españolas mientras que la renta media por persona solo se incrementó un 10% (EsadeEcPol, 2021), afectando especialmente a los jóvenes que usan el alquiler típicamente como primera etapa en su periplo dentro del mercado. La Ley de Vivienda anunciada por el Gobierno pretende abordar los desequilibrios descritos. En este post analizamos el potencial impacto de las medidas propuestas y su adecuación con los objetivos que las motivan.

El núcleo de la nueva Ley es la regulación de precios de alquiler en zonas tensionadas (aquellas en las que los precios medios de alquiler en la zona han crecido más de 5 puntos porcentuales por encima de la inflación; y dichos precios representan más de un 30% de los ingresos del hogar). El tope de precios solo aplicará para grandes propietarios (personas jurídicas con 10 viviendas o más en su poder). Para el resto se plantea un mecanismo mucho más leve, basado en incentivos y penalizaciones fiscales. Quedaría a decisión de cada Comunidad Autónoma si declarar o no una zona tensionada, pudiendo además decidir a qué unidad geográfica se la aplica (sección censal, distrito, municipio).

Incluso salvando los problemas logísticos inherentes a una norma que depende de cada Autonomía, y que requiere de la creación de un nuevo registro de propietarios que incentiva la opacidad por la división entre pequeños y grandes, es cuestionable que el control de precios vaya a lograr su objetivo sin introducir distorsiones que se expresan en dos puntos clave, que exponemos aquí siguiendo la recopilación realizada por Raya (2021) y Tucat y Laffaire (2021):

1. Depresión de la oferta. La limitación del beneficio supone un desincentivo inevitable para la oferta, que se puede traducir en menor inversión para nuevas viviendas o rehabilitación y mantenimiento de las existentes, así como un desplazamiento de la misma hacia las zonas que no están reguladas (véase aquí, aquí o aquí) con el consiguiente recalentamiento del mercado en ellas. Esto puede afectar negativamente a los futuros demandantes de vivienda, que verán la oferta reducida. Las experiencias en otras ciudades subrayan la plausibilidad de estos efectos: en París y San Francisco se observaron descensos de hasta el 15% en la oferta. En Berlín, además, la evidencia concurrió en identificar aumento de oferta concentrado en el sector no regulado, reducción del valor de las viviendas dentro de las zonas controladas y erosión de la calidad de las mismas.

2. Instrumento impreciso, arbitrario e injusto. La delimitación por zonas conlleva que habrá familias que se beneficien sin que su esfuerzo en alquiler sea alto; y lo contrario también será cierto. Como además la zonificación no está atada a un solo límite administrativo, existirá un incentivo a ampliar la zona para incluir a más beneficiarios “frontera”, diluyendo su precisión. Todo ello puede incentivar comportamientos estratégicos por rentas más altas, que podrían decidir mudarse a zonas tensionadas para disfrutar de alquileres más ventajosos. Esto puede terminar en un efecto expulsión de los inquilinos más vulnerables, siendo que los propietarios preferirán escoger a personas con mayor poder adquisitivo.

Adicionalmente, el gobierno ha planteado una serie de medidas fiscales para disminuir la carga que supone el alquiler sobre determinados grupos de población. La principal consiste en un bono joven condicionado a jóvenes emancipados que estén trabajando con ingresos inferiores al triple del IPREM (a día de hoy: 23.725€ al año). Sin embargo, nuestras primeras estimaciones a partir de los microdatos de la Encuesta de Condiciones de Vida indican que la cantidad presupuestada para esta partida dejaría fuera a la inmensa mayoría (80%-90%) de los potenciales beneficiarios de la medida, algo avalado recientemente por los cálculos del Instituto Nacional de Estadística.

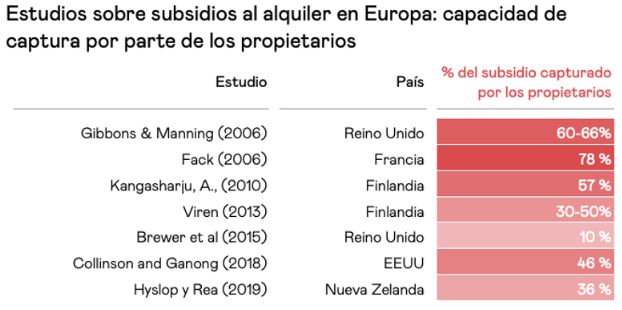

Más allá de la tasa de cobertura final de la prestación, el efecto distributivo que tenga dependerá de quien termine recibiendo la prestación, los inquilinos o los propietarios mediante subidas del precio de los alquileres. La evidencia de ayudas similares en otros países indica que la traslación de estos subsidios a los precios es la norma. Aunque el porcentaje de cada € gastado que acaba en el bolsillo de los propietarios varía, rara vez se sitúa por debajo del 20%. Esto se explica por la baja elasticidad de la oferta de vivienda en el corto plazo ante un shock de demanda como son este tipo de subsidios, que presiona los precios al alza.

Tabla1

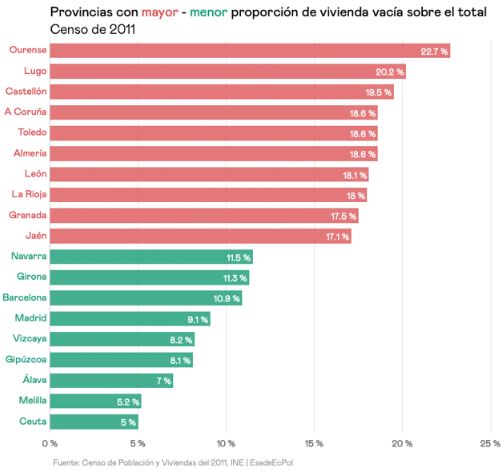

Otra medida fiscal propuesta consiste en un recargo en el Impuesto de Bienes Inmuebles (IBI) del 150% para viviendas vacías por un periodo superior a los dos años sin una causa justificada. Por desgracia, la evidencia sobre esta clase de tributos es escasa. En Segú (2019) se evalúa un impuesto similar en Francia, concluyendo que contribuyó significativamente a reducir en un 13% la vivienda vacía en las grandes ciudades. Sin embargo, hay que tener en cuenta que España ya cuenta con otro impuesto de facto a la vivienda vacía a través de la tributación de las rentas imputadas en el IRPF. Esta doble imposición podría tener efectos diferentes a los observados anteriormente e incluso, si la presión fiscal llega a niveles excesivos, desincentivar la inversión en el mercado de vivienda. Hay que aclarar además que, aunque el impuesto tuviera éxito, el comparativamente menor porcentaje de vivienda vacía en las provincias que enfrentan un mayor tensionamiento del mercado (como Madrid o Barcelona; véase el gráfico 1) hace difícil que la medida en sí sea capaz de movilizar una cantidad suficiente de inmuebles hacia el mercado del alquiler para influir en los precios de manera significativa.

Gráfico 1

Sería interesante estudiar otras opciones fiscales por el lado del gasto como la reducción de la congestión judicial para dar certidumbre a los propietarios que, de acuerdo con Sanguinetti (2012), podría igualmente introducir vivienda vacía en el mercado en las grandes ciudades.

El último instrumento fiscal barajado son los incentivos al alquiler de vivienda habitual, que ya existen en la actualidad, ampliándolos para los pequeños propietarios en el caso de que la vivienda esté en una zona tensionada y se cumplan determinados requisitos (tener a un inquilino joven, poner la vivienda en alquiler social o bajar el alquiler en un 5%). La Airef evaluó estos incentivos en su último Spending Review, concluyendo que este tiene un efecto regresivo pero que logra aumentar ligeramente la oferta de vivienda. En ese sentido, es poco probable los incentivos para el alquiler social o la bajada de precios vayan a tener algún efecto, ya que en muchos casos la operación no saldría a cuenta al propietario. Recuperar parcialmente la deducción por inquilinos jóvenes que se eliminó en 2014 sí podría tener cierto efecto positivo, puesto que la Airef cifró el efecto de la eliminación de esta deducción en 2014 en una caída de la oferta del 3% del total.

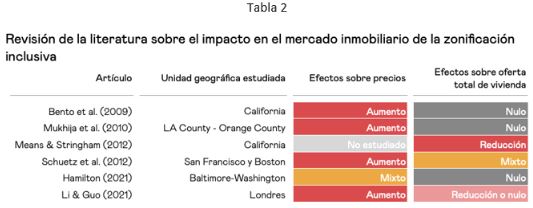

El último frente que abre la propuesta es el del aumento de oferta de vivienda pública, especialmente en régimen de alquiler social. Se propone reservar un 30% de las nuevas promociones para vivienda protegida, 15% a la venta y 15% a alquiler. En este tipo de políticas, denominadas inclusionary zoning (zonificación inclusiva o ZI), si la reserva es obligatoria, como la propuesta por el Gobierno, puede haber efectos no deseados: la ZI actuaría de facto como un impuesto a la urbanización residencial, las constructoras dejarían de percibir el valor de mercado de un porcentaje de sus promociones, por lo que se podría reducir la oferta total o aumentar el precio de la vivienda libre (Li & Guo, 2021). Existen numerosos estudios sobre el impacto de la zonificación inclusiva pero los resultados no son concluyentes (Tabla 2). La literatura sí sugiere que, para evitar sus efectos adversos, los programas de ZI deberían ir acompañados de incentivos a los promotores, como bonos de densidad, aprobación acelerada y exención de tasas. Las últimas noticias (aquí y aquí) apuntan que el borrador de la ley va en esta dirección: la cuota de reserva la aplicarán voluntariamente los ayuntamientos y aquellos que la empleen deberán compensar económicamente a los promotores.

Para intentar medir el impacto potencial de la medida tomamos como referencia la cantidad de viviendas terminadas entre 2015-2019 contenida en el Boletín Especial de Vivienda Social 2020 del Ministerio de Transportes, Movilidad y Agenda Urbana. En este periodo se construyeron alrededor de 292.000 viviendas de las que 32.000 fueron protegidas. Si la cuota del 30% hubiera estado en vigor en estos años, habría supuesto casi 78.000 viviendas protegidas adicionales, la mitad de ellas de alquiler social (EsadeEcPol, 2021). Sin embargo, el peso de estos aumentos sobre el parque de viviendas en alquiler social no habría sido demasiado significativo. En este mismo informe, el Ministerio estima que hay unas 290.000 viviendas de este tipo, cubriendo a un 1,6% de los hogares. Asumiendo que las 39.000 nuevas viviendas de alquiler social se hubiera sumado a las existentes, el incremento relativo habría sido de apenas 0,22 puntos porcentuales (Tabla 3)[1]. En resumen, la medida propuesta por el Ejecutivo puede tener un efecto positivo pero notablemente limitado sobre el parque de vivienda protegida de alquiler.

El aumento de oferta es, en cualquier caso, la ruta más prometedora para reducir el precio de un mercado caracterizado por un desequilibrio entre demanda y oferta. Su principal inconveniente es que se trata de una política a muy largo plazo, especialmente porque los efectos de dispersión de la demanda y consiguiente normalización del precio no se logran solamente con la construcción de viviendas: también es necesario consolidar la calidad y equipamientos en los lugares que aspiran a competir con aquellos que hoy concentran el interés de los inquilinos.

A corto plazo, creemos que mecanismos fiscales como la ampliación del existente Ingreso Mínimo Vital o la introducción de complementos salariales atacarían la dimensión redistributiva del acceso a la vivienda de los hogares con ingresos más limitados de manera más nítida y menos distorsionadora que las intervenciones vía control de precios o la introducción de incentivos fiscales de alcance limitado.

[1] Es importante señalar dos factores a tener en cuenta sobre este cálculo. Primero, esta estimación recoge el límite superior del efecto, ya que se asume que el Gobierno no varía su propia provisión de viviendas de protección oficial. Puede ocurrir que, con esta normativa, el Gobierno reduzca la construcción propia de vivienda protegida, limitando así su incremento sobre el parque total. Segundo, en el largo plazo, la proporción de alquiler sobre el total de vivienda protegida se mantendría en un 50-50 por la naturaleza de la norma, que asegura al menos tanta producción para tenencia como para alquiler.

Hay 1 comentarios

La verdad es que los precios de alquiler han crecido de una forma descarada en estos últimos años. Yo ahora mismo estoy de alquiler en un piso de barrio en Sevilla, y me cuesta 750€ mensuales, y hace varios años estos mismos pisos costaban de alquiler unos 550€ como máximo.

Los comentarios están cerrados.