Por Jorge Galindo (Esade EcPol), autor de Tres millones de viviendas (Debate, 2025).

Cuando uno ha publicado un libro y le invitan a hablar o a escribir sobre él, lo que hace en realidad es reescribirlo. Y como sabe cualquiera que haya tenido que enfrentar un proceso de revisión en una revista científica no hay nada tan fértil para reescribir una argumentación como una buena crítica. Mi preferida de las muchas y muy válidas que me han hecho ha sido: ¿por qué has escrito un libro centrado en España si el problema de la vivienda asequible es algo que atañe a tantísimas ciudades globales?

Ciudades exitosas...

Y la verdad es que podría haber empezado el libro por ahí. Podría haberlo empezado por el economista urbano del que más hemos aprendido en las últimas décadas: Edward Glaeser. Podría haberlo empezado citando la frase que aparece en esta entrevista: "A más importante es una idea, más lo es también comunicarla cara a cara". Esta frase condensa su libro El triunfo de las ciudades (2011), en el que defiende que la concentración de personas en espacios densos impulsa la innovación, la productividad y la movilidad social, porque facilita el intercambio de ideas y el aprendizaje mutuo. Y, como argumentan Ezra Klein y Derek Thompson en Abundancia siguiendo al propio Glaeser, en las economías avanzadas las ideas representan una parte cada vez mayor del valor agregado. Lo que hace la diferencia no es dónde se fabrica un ordenador, sino quién ha pensado en su diseño y en el software que corre.

Luego podría haber pasado a concretar esto para el caso español, llevándolo al siguiente paso: cómo se traduce todo esto en mejoras individuales. De la Roca y Puga siguieron durante años a casi dos millones de españoles y encontraron algo revelador: por cada punto logarítmico de tamaño urbano hay una prima salarial inmediata. La economía urbana ofrece varias explicaciones. La primera son las economías de aglomeración: compartir infraestructuras y mercados laborales profundos aumenta la productividad. La segunda, los efectos de selección: los trabajadores más hábiles tienden a concentrarse en las ciudades. Y la tercera, el aprendizaje: las redes densas y los spillovers elevan el valor del capital humano adquirido en entornos urbanos. Si además de la aglomeración (que es el argumento glaeseriano) solo contaran los efectos de selección, las ciudades reforzarían desigualdades previas. Pero De la Roca y Puga muestran que la prima crece con los años y se mantiene incluso después de dejar la ciudad.

Es uno de los hallazgos más bonitos de la economía urbana: la huella que dejan las ciudades en las trayectorias vitales. Por eso, Puga y de la Roca están, junto a Glaeser, citados en el libro. Pero no empieza por ahí, sino que empieza por el reverso de esta dinámica. Empecé por el que para mí (y para el Banco de España, BBVA Research, CaixaBank Research, José García Montalvo o José María Raya entre otros muchos) es el corazón del problema en España: la escasez relativa de vivienda allá donde la gente quiere vivir.

...y demanda en ascenso...

Tener un techo cerca de donde están las oportunidades, el valor agregado, las ideas que se comunican cara a cara es la condición necesaria para poder contribuir a y beneficiarse de esta inercia juntagente. Pero en España el reto que tenemos aquí es mayúsculo. Empecemos a dimensionarlo por el largo y en seguida vamos al corto plazo. El INE prevé la formación de 3,7 millones de nuevos hogares. Detrás de esa cifra hay dos fuerzas probables que ayudan a entender por qué la esperan a pesar del estancamiento demográfico: más migración —642.000 personas de saldo neto en 2023, el mayor de la UE— y hogares más pequeños, con un tamaño medio que bajará de 2,5 a 2,32 personas. Y un tercio de todos los hogares será unipersonal.

Por supuesto, estos 3,7 millones no se repartirían de manera equitativa. Madrid ganará 576.000 hogares, Valencia 238.000, Alicante 247.000, Málaga 211.000 y Murcia 164.000. En el otro extremo, Zamora apenas 1.300, Palencia 2.100, Soria menos de 5.000 y Teruel 9.600.

A esto se suma que las ciudades no solo atraen para vivir, sino también para venir. España batió en 2023 su récord pre-pandemia: más de 85 millones de turistas internacionales, y el Ministerio prevé 94 millones en 2024. Las viviendas de uso turístico registradas por el INE han crecido alrededor de un 75 % entre 2016 y 2024. En paralelo, otro mercado escala: el alquiler de temporada. En un estudio que publicamos encabezado por José María Raya vimos que, en Barcelona, su peso pasó del 2,1 % de los anuncios en 2019 al 14,4 % en 2023 —siete veces más—. En Madrid, del 3,3 % a casi el 10 %: el triple.

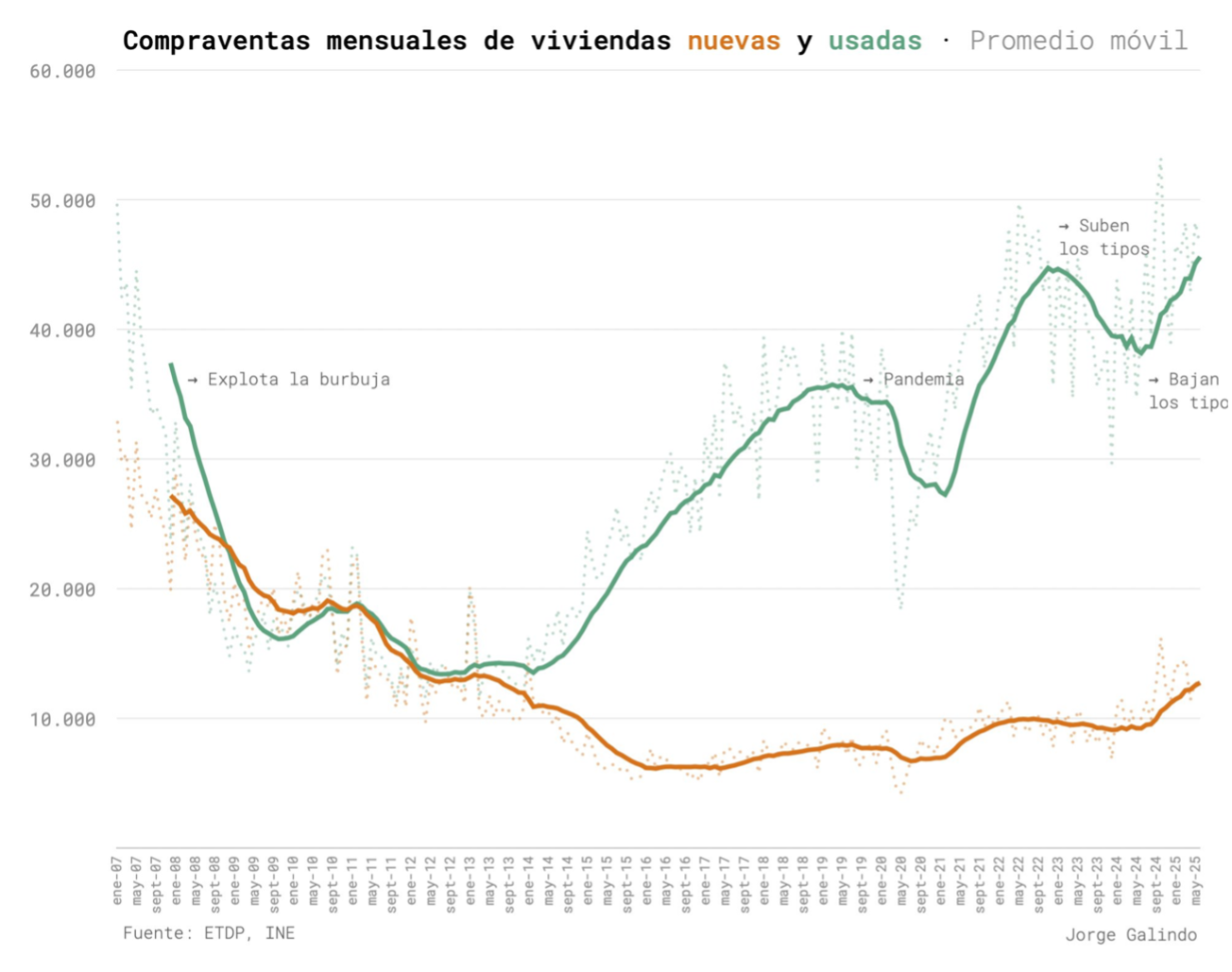

Y de todo lo anterior se deriva también el atractivo para invertir. Según el BdE, la rentabilidad media anual entre 2015 y 2022 fue del 10,5 % combinando alquiler y revalorización; solo el alquiler aportó un 5,5 %. Nada que ver con 2011–2014, cuando los retornos fueron negativos. Movido por todo ello, hoy, ciertamente, la compraventa está en máximos: pero casi toda es de vivienda usada, como muestra la siguiente figura:

Lo que hay, en definitiva, es un mercado de escasez, en el que parece que la oferta no está siendo capaz de responder a las demandas.

...con una oferta que no responde

En una de las presentaciones oficiales que acompañaban el Informe Anual del BdE en 2023, se estima que el déficit acumulado de vivienda en 2022–2023 rondaba las 375.000 unidades, y que, con las proyecciones de creación de hogares y las obras en curso, entre 2024 y 2025 se añadirían más de 225.000. Se concluía el titular que reinó durante un año en los reportes mediáticos sobre vivienda y que ha quedado fijado en la memoria colectiva: el déficit de vivienda nueva “podría situarse en torno a las 600.000 unidades en 2025”.

Otras fuentes han llegado más recientemente a magnitudes similares, aunque con distintos métodos y periodos. CaixaBank Research (2025) calcula un déficit acumulado entre 2021 y 2024 de entre 515.000 y 765.000 viviendas. FUNCAS (2025) aproximó que el déficit “se acerca a las 600.000 unidades”.

Mientras tanto, en 2024 solo se iniciaron 128.000 viviendas nuevas, medidas por visados de obra. Muy por debajo de lo necesario para reducir ese déficit acumulado. La tendencia en lo que llevamos de 2025 es apenas un 11% más alta. Y esto ocurre mientras los hogares siguen creándose, aunque a un ritmo más lento —probablemente por la propia escasez de vivienda—. Al final fueron unos 111.000 nuevos hogares, cuando la previsión apuntaba al triple. Esta desaceleración encaja con otro dato: la emancipación juvenil sigue cayendo. En 2015, el 58 % de las personas de entre 18 y 34 años en España vivía con sus padres o dependía de sus ingresos. En 2024, esa cifra ya era del 67,2 %. Si tomamos la población de ese grupo de edad a 1 de enero de 2024 —unos 6,13 millones de personas, según el INE—, la comparación con la media europea (algo menos del 50 %) sugiere una brecha enorme: 1,65 millones de jóvenes más viviendo aún con sus padres. A tamaño medio de hogar de unas dos personas, eso equivale a unos 800.000 hogares que no existen todavía.

Los motivos de esta parálisis son muchos. Los repaso en el libro, pero la verdad es que lo hace mucho mejor este magistral informe de 2024 de BBVA Research: hablan del escaso presupuesto para vivienda pública, el encarecimiento de materiales tras la pandemia, la escasez de mano de obra suficiente (ningún sector ha visto crecer tanto las vacantes sin cubrir) y el envejecimiento de la que queda, la falta de crédito para la promoción, la baja productividad (¡un 25,4% por debajo de la media de nuestra economía!). Pero, sobre todo, el informe abunda en los cuellos de botella regulatorios. Tanto en los que durante la última década y media han ido añadiendo checks, requisitos y jugadores con poder de veto en el arduo proceso de convertir suelo disponible en suelo finalista y después en viviendas terminadas, como en las normativas más recientes que solo introducen inseguridad jurídica y desincentivos.

Y cuando eso ocurre —cuando la oferta se queda corta de forma persistente, cuando no puede responder—, el resultado es, primero, de precio, claro: una escalada acumulada del 58% en precio de compra entre 2015 y 2023, o del 47% en alquiler. O una subida del 12,8% entre 2024 y 2025 en el índice de Eurostat, multiplicando por dos la media comunitaria en este periodo.

Pero también se dan pérdidas medibles de PIB y bienestar. Vamos con algo de literatura al respecto: en Estados Unidos, Chang-Tai Hsieh y Moretti estimaron con un modelo de equilibrio espacial pérdidas de PIB y bienestar entre el 3 y el 4% anual para todo el país debido a áreas metropolitanas que restringen el crecimiento. En contraste, en una ciudad como São Paulo facilitar la construcción en altura alrededor de corredores de transporte incrementó el PIB de la ciudad un 0,75% según la estimación de Anagol, Ferreira y Rexer. En China, cuando las regulaciones urbanísticas se hicieron más estrictas —lo que Wang et al miden a través de una reducción del coeficiente de aprovechamiento del suelo)—, el crecimiento del empleo cayó entre 1,1 y 1,6 puntos porcentuales por cada unidad de endurecimiento de esas normas.

Desbloquear pays off

¿Pero qué pasa cuando la oferta sí responde? De acuerdo con evidencia reciente, el precio se resiente. Lo interesante de los estudios que cito a continuación es, además, que todos ellos aportan datos para contrarrestar los miedos habituales a la nueva oferta (que como un barrio mejora al atraer a más gente este efecto domine sobre otros; o que el resultado sea solo netamente positivo para hogares de mayor renta):

- Asquith, Mast y Reed observan que la entrada de nuevos edificios de mercado libre reduce las rentas de alquiler de los alrededores entre un 5 % y un 7 %. Consideran que los resultados están movidos porque los nuevos edificios "absorben hogares de ingresos altos" y que a la vez "incrementan las mudanzas hacia estos barrios de zonas de bajo ingreso". Esto sugiere que podría haber "cadenas de mudanza" que igualmente le quitan presión al precio de alquiler y favorecen movilidad al alza.

- Andreas Mense usa los retrasos por causas climáticas durante las obras como forma de identificar aumentos imprevistos de vivienda terminada. Lo que encuentra es que un 1 % más de oferta nueva reduce las rentas un 0,19 %, sobre todo en las viviendas de menor calidad. Y también en los mercados más tensionados. Mense hace, de hecho, referencia directa a los movimientos encadenados que podrían estar liberando vivienda en todos los segmentos de mercado.

- En Nueva York, Xiaodi Li muestra que un 10 % más de viviendas dentro de 150 metros implica alrededor de un 1 % menos en precios de alquiler con bajadas también en los de venta. Li sí identifica (vía nuevos restaurantes) mejoras en la atractividad del entorno, pero confirma que el efecto de la oferta en la reducción neta es mayor.

- Y en San Francisco, Pennington observa que "los alquileres bajan un 2% en parcelas a menos de 100 m de una nueva construcción". Y añade, de manera bastante crucial: "el riesgo de que los inquilinos sean desplazados a un barrio de bajos ingresos se reduce un 17%".

Las cautelas habituales

Podemos —y debemos— movilizar lo que ya existe: el propio informe de BBVA Research se hace eco de la absorción que podría estar teniendo la demanda turística sobre las viviendas ya construidas. Pero los números no salen si nos quedamos ahí. Tomemos Barcelona, ciudad paradigmática en la competencia de espacio limitado entre turistas y residentes: Airbnb cuenta con unos 11.000 anuncios activos en la ciudad, según datos de Inside Airbnb. Podemos sumarle también las que restan vacías: el Ayuntamiento identificó unas 10.000 viviendas vacías entre más de 100.000 inspeccionadas como casos probables (muy por debajo de las cifras del INE, que en su Censo de 2021 estimaba alrededor de 75.000 viviendas a partir del consumo eléctrico, un método que puede sobrestimar en contextos excepcionales como los años de pandemia). Si ponemos todo junto, estaríamos hablando de entre 20.000 y 30.000 viviendas potencialmente recuperables para el mercado residencial. El INE proyecta la creación de 480.000 nuevos hogares en la provincia de Barcelona hasta 2039. Aunque la ciudad representa en torno al 30 % de la población provincial, incluso si asumimos una proporción de crecimiento de tres a uno entre provincia y capital —cuando en 2023–2024 fue solo de 1,65 a uno—, estas 20.000 o 30.000 viviendas no bastarían para absorber la demanda que se concentrará en la ciudad.

Y eso me devuelve al punto de partida: hacer honor a la trayectoria de éxito de nuestras ciudades. Permitir que la oferta pueda responder con más libertad a una demanda que no deja de crecer precisamente porque hay fundamentos tanto económicos como (aunque sea un poco desconcertante) demográficos.

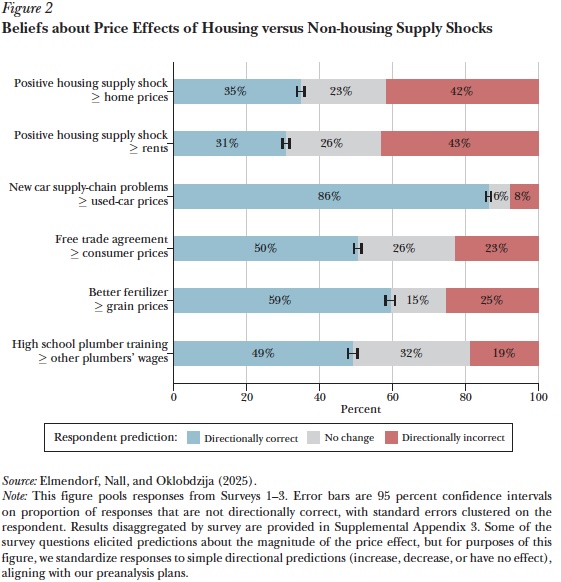

A modo de corolario, no se puede obviar el dilema central de economía política que todo esto encierra: hacerlo implica reducir el valor relativo de las que ya existen. Al menos respecto al contrafáctico, que es el mercado actual de escasez. En un país donde el 74% de la población es propietaria y alrededor del 80% de los activos son de tipo no financiero (vivienda en su mayoría), el conflicto es evidente. El “homevoter theorem”, formulado por William A. Fischel circa 2001 viene a postular que los propietarios tienden a votar y a presionar por políticas locales —de gasto público, fiscalidad y, sobre todo, regulación del suelo— que protejan y refuercen el valor de su vivienda. Aunque, la verdad, mi impresión sobre las reticencias está mejor capturada en un trabajo reciente que muestra mediante encuestas que la mayoría de la gente simplemente no cree que aumentar la oferta reduzca los precios, como se observa en la siguiente figura. La proporción de quienes sostienen eso es mucho mayor en el caso de la vivienda que en cualquier otro mercado. Esto iría más allá de los incentivos materiales para limitar la oferta, contemplando también posiciones de partida que harían difícil imaginar un equilibrio distinto.

En esta línea, quizás la agenda de investigación aplicada en España podría contribuir bastante al problema de acceso a la vivienda avanzando en esta literatura: entender mejor las resistencias, los incentivos y las creencias que frenan la respuesta de la oferta. Pero, en un plano más prosaico e inmediato, también hace falta dar la batalla de las ideas, para hacer honor a quienes quieren —y necesitan— llegar a vivir en nuestras ciudades. Una posibilidad es cambiar el marco. Pasar de hablar de “construir vivienda” a hablar de cómo queremos que sean nuestros nuevos barrios. No solo cuántas viviendas hacen falta, sino qué tipo de espacios urbanos queremos crear: cómo se conectan, cómo se mezclan los usos, cómo se sostienen en el tiempo. Quizás en la reescritura eterna del libro, en lugar de titularlo Tres millones de viviendas, lo llamaría Los mil barrios en los que la gente quiera vivir.

Hay 11 comentarios

Una excelente visión panorámica, rica y rigurosa. Sería interesante comparar la presión actual sobre precios de la vivienda con la experiencia de los primeros años de este siglo.

Facilitar que toda la población del país,se concentre en unas pocas ciudades dejando el entorno rural aún más despoblado tampoco parece un objetivo idílico. Un precio alto en zonas tensionadas desincentiva la absorción de mas población por estas zonas. Intervenir en el mercado favorecerán la congestión de las grandes ciudades, cuyos costes pueden contraponerse a las economías de aglomeración.

Creo que lo que dices tiene mucho sentido. Aunque en mi opinión son políticas que tienen que ser alternativas. Una vía de dignificación, acceso a las tecnologias y valorización del entorno rural o zonas despobladas, para hacer que esas zonas sean deseables y rentables para los ciudadanos. Esa ha de ser complementaria con una oferta donde actualmente hay mayor demanda y los estudios demuestran que hay más valor para el ciudadano y el país conjuntamente analizado.

Esas mayores rentabilidades del ciudadano y esa mayor productividad con una gran oferta que baje precio en las zonas de mayor demanda y concentración, podría determinar mejores rentas personales y condiciones en las necesarias zonas rurales o despobladas.

Creo que esas distintas miradas han de ser complementarias, de apoyo mutuo, no excluyentes.

El problema de las zonas deprimidas no es hoy en día la vivienda, sino su depresión económica, y para eso hay que mejorar sus infraestructuras y condiciones que llevarán a más interés por los ciudadanos para fijar su residencia en ellas.

Si, estoy completamente de acuerdo. Es necesaria una política que favorezca la actividad económica en zonas rurales. Pero si entre tanto dejamos que siga aumentando la despoblación, no habrá nadie que se beneficie de tales políticas, y por tanto difícilmente se implementarán.

Gracias Jorge,

Artículo basado en el rigor, la realidad, y sin entrar en demagogias esteriles de la polarizacion actual que impide hablar de la realidad de las cosas.

La situación de la financiación desde el 2008 hasta hoy a demonizado la construcción de viviendas. 17 años sin producción de materia prima para vivir, es decir, de viviendas, quiere decir que elercado se ha roto. Laamo de obra se ha extinguido, casi hay que crearla de cero, tas 17 años de extrema sequía laboral. La Administración y los políticos silbando 17 años ante la situación de parálisis total no van a reconocer su inacción, falta de previsión y que son el principal lastre y problemas para hacer vivienda para los ciudadanos inventándose burocracia a cientos de miles de páginas de boletines estatales, autonómicos, locales, etc.....todo funcionario quiere escribir una norma para prohibir algo y mandar un poco.

Así encontramos que hemos inventado que sí una organización facilita mil viviendas de precio asequible algo que de toda la vida era un deseo social, ahora se ha transformado en un drama....ese oferente de bien social es "un gran tenedor" y por tanto, hay que castigarlo por hacer lo que la sociedad necesita, con mayores impuestos, alterar sus derechos contractuales, difamarlo como especulador (que rico concepto que vale "pa too" aunque nadie sepa realmente que significa, ....

Agradezco este post que se centra en la realidad y facilita multitud de datos que nos pueden ayudar a pasar a la acción.

Muy buen enfoque al poner el foco en la oferta y no solo en los parches de demanda. Coincido: sin más suelo utilizable, licencias previsibles y costes de tramitación a raya, cualquier ayuda acaba capitalizándose en precios. Para mover la aguja, me funcionan tres ideas:

Previsibilidad regulatoria y ventanilla única para acortar plazos;

Densificación en zonas con transporte y servicios, con estándares claros de calidad;

Activar suelo público vía derecho de superficie y favorecer construcción industrializada para reducir costes/tiempos.

Ojalá midamos de forma sistemática plazos de licencia y €/m² por ciudad: lo que se mide, mejora.

Desde una perspectiva macroeconómica y estructural, la dinámica del mercado residencial español evidencia un desajuste entre la oferta de vivienda nueva y la presión demográfica, particularmente derivada de la inmigración neta. Los datos empíricos indican que la demanda poblacional adicional, sin un incremento proporcional de la oferta residencial, genera tensiones inflacionarias en los precios de la vivienda y compromete la accesibilidad, un fenómeno ampliamente documentado en el periodo post-crisis y vigente en la actualidad.

El análisis de capacidad productiva se beneficia de referencias históricas y comparativas. En economías avanzadas de la Eurozona, la inversión agregada en el sector de la construcción —que incluye obra residencial, rehabilitación, infraestructura y equipamientos— oscila típicamente entre el 7 % y el 8 % del PIB. Este rango se considera óptimo, ya que permite satisfacer la demanda residencial y pública, mantener niveles adecuados de empleo en construcción, y evitar sobrecalentamientos sectoriales.

España ha registrado episodios atípicos de inversión elevada, como en 2006–2007, cuando la construcción representó aproximadamente el 12 % del PIB, cifra significativamente superior a la media europea y asociada a la formación de la burbuja inmobiliaria. En términos de producción residencial, incluso en condiciones de alta eficiencia y recursos disponibles, el sistema ha alcanzado históricamente 130.000 viviendas anuales, cifra que requiere ajuste proporcion

Azotadme si digo una burrada, pero ya puestos a construir y entre tanta regulación, yo añadiría una condición para nuevas construcciones, esto es, atender a la densidad o concentración por nuevo suelo urbanizable.

Esto implicaría que si tengo un terreno, para construir un bloque de viviendas, en vez de hacerlo de 6 pisos o 12 pisos de alto, si las circunstancias y el terreno lo permiten, en base a la densidad o concentración de demanda, hacerlo de 24 o incluso de 64, como ya ocurre en otros países donde se da poco terreno urbanizable y una demanda galopante.

Esta política de rascacielos tipo "Benidorm" chocaría con la ideología de una parcela una vivienda tipo "Marbella". Por simples criterios estéticos y no funcionales.

En cualquier caso la construcción de rascacielos para viviendas multiplicaría la oferta en un sector poco acostumbrado a este tipo de edificación y aprovecharía de forma mucho más eficiente el escaso terreno urbanizable que todavía existe.

Saludos.

Soy de Montevideo, Uruguay. Acá se siguen construyendo barrios enteros con edificios de 15 pisos, pegados uno al otro y sin retiro, sobre calles angostas. No hay luz solar ni al mediodía.

Si hay que hacer edificios altos para aumentar la oferta, por lo menos que tengan cuatro frentes, y retiros de 45 grados en dirección al sol.

El 7% de las ventas de vivienda son por parte de extranjeros no comunitarios, véase

https://www.registradores.org/actualidad/notas-de-prensa/-/asset_publisher/VkEXepWEVFi3/content/estadistica-registral-inmobiliaria-anuario-2024

Parece lógico cerrar venta vía, bien prohiniendolo o imponiendo un impuesto muy elevado.

Vamos que ni una palabra sobre reducir la compra por especulación y para nada intentar que se habiten zonas en las que hay vivienda disponible distribuyendo mejor la inversión, nada, la solución es que todo el mundo vaya a las 8 ciudades de siempre.

Los comentarios están cerrados.