Por Lidia Cruces

En mi entrada anterior, hemos reflexionado sobre el impacto de la creciente participación femenina en el mercado laboral y su relación con la sostenibilidad del sistema de pensiones en España. Identificamos que, aunque el aumento del empleo femenino parece estar contribuyendo a la financiación de las pensiones en todos estos años, persisten desigualdades estructurales que pueden afectar la equidad y viabilidad del sistema en el futuro. Factores como la brecha salarial, la mayor esperanza de vida de las mujeres y las diferencias en la estructura de cotización generan desafíos para el sistema que requieren un análisis más profundo.

En esta segunda entrega, basada en mi artículo, nos proponemos medir estos efectos a través de un modelo macroeconómico de generaciones solapadas. Este enfoque nos permitirá evaluar la trascendencia de la evolución del mercado laboral femenino y de distintos escenarios posibles a largo plazo para la financiación de las pensiones. Y es que la composición demográfica y la participación femenina pueden afectar dramáticamente a la sostenibilidad de las finanzas públicas en las próximas décadas.

El Modelo

En el artículo desarrollo un modelo de generaciones solapadas en el que los hogares están conformados por parejas que toman decisiones sobre trabajo, consumo y ahorro, mientras que la fertilidad, la educación y la jubilación se consideran exógenas. La economía es de equilibrio parcial, con salarios y tasas de interés dados.

Al entrar en la economía, cada hogar debe decidir entre un modelo tradicional, en el que la mujer no participa en el mercado laboral, o un modelo moderno, donde sí participa, aunque asumiendo un coste de participación. El gobierno opera como un sistema de Seguridad Social, recaudando cotizaciones y repartiendo pensiones de jubilación y viudedad, ajustando la tasa de cotización en cada período para garantizar el equilibrio entre ingresos y gastos.

El modelo está calibrado para el año 1975. A partir de ahí, incorporo tanto los cambios demográficos y sociales observados como las proyecciones al respecto para España. Así el modelo reproduce el aumento de la esperanza de vida, la reducción de la tasa de fertilidad, el retraso en la edad promedio para tener hijos, el incremento en los niveles educativos y el aumento de la tasa de dependencia. Además, para el período 1975-2019, ajusto la fricción que limita la participación femenina para reflejar los niveles de empleo observados según el nivel educativo en 2019, asumiendo que el coste asociado se mantiene constante a partir de esa fecha. En conjunto, el modelo incorpora diversos ingredientes que permiten utilizarlo como un laboratorio para realizar distintos ejercicios cuantitativos.

Resultados principales

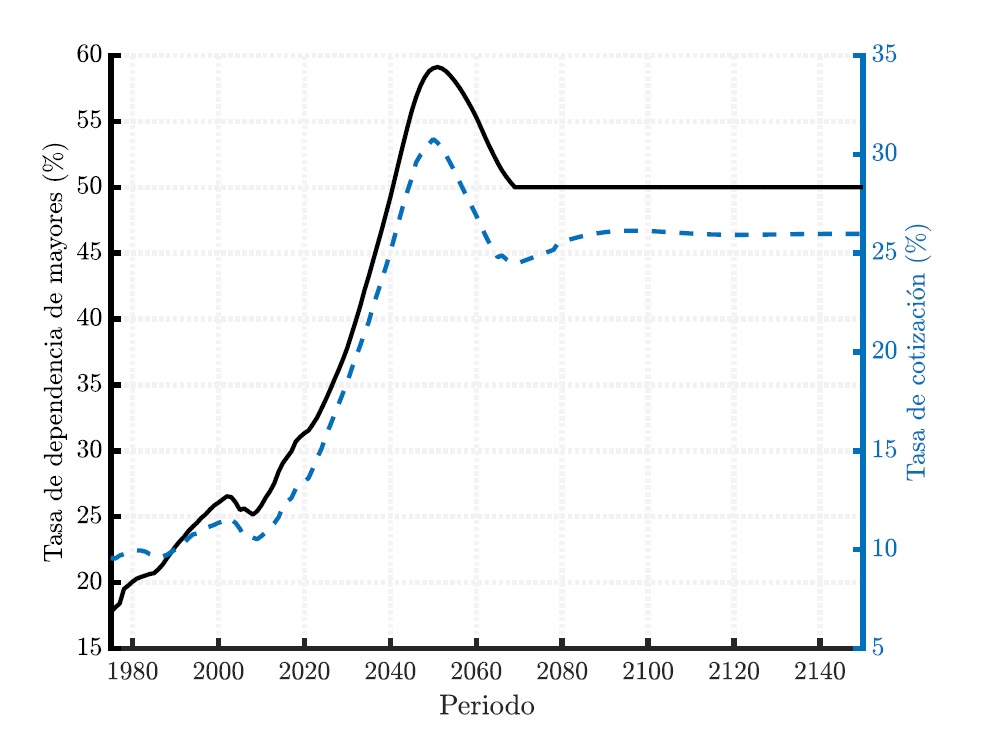

El modelo sugiere que, dadas las proyecciones actuales, la tasa de cotización debería aumentar del 9.6% en 1975 al 30.8% en 2050, para luego reducirse con la disminución de la tasa de dependencia y la desaparición de los baby boomers (personas nacidas entre 1946 y 1964), estabilizándose en un 25.9% para el año 2100 (Ver figura 1). Este resultado es impactante y está en la línea de lo que se ha obtenido en otros trabajos al respecto. No obstante, el aspecto que considero realmente interesante y novedoso es que el modelo permite descomponer tanto las contribuciones como las pensiones por género.

Figura 1: Tasa de Cotización y de Dependencia en la Economía Base

La Figura 2 presenta el “Indicador de Desequilibrio de Género”, que mide la proporción de pensiones de un género financiadas por el otro, una vez cubiertas sus propias prestaciones. En 1975, los hombres financiaban un 5.4% de las pensiones femeninas debido a la baja participación laboral de las mujeres. Sin embargo, con su mayor integración al mercado de trabajo, la tendencia se revierte: en 1993 y 2026, las mujeres llegan a financiar hasta un 10% de las pensiones masculinas. A partir de 2050, el patrón se invierte nuevamente, con los hombres asumiendo un 10% de las pensiones femeninas.

Figura 2: Indicador de Desequilibrio de Género en la Economía Base (izquierda femenino, derecha masculino)

Nota: El Indicador de Desequilibrio de Género Femenino es la relación entre las contribuciones femeninas menos las pensiones femeninas y las pensiones masculinas. Por lo tanto, representa la proporción de las pensiones masculinas financiadas por las mujeres después de financiar sus pensiones de jubilación y pensiones de viudedad. De manera similar, el Indicador de Desequilibrio de Género Masculino se calcula como el excedente masculino sobre las pensiones femeninas, indicando la proporción de pensiones femeninas financiadas por los hombres

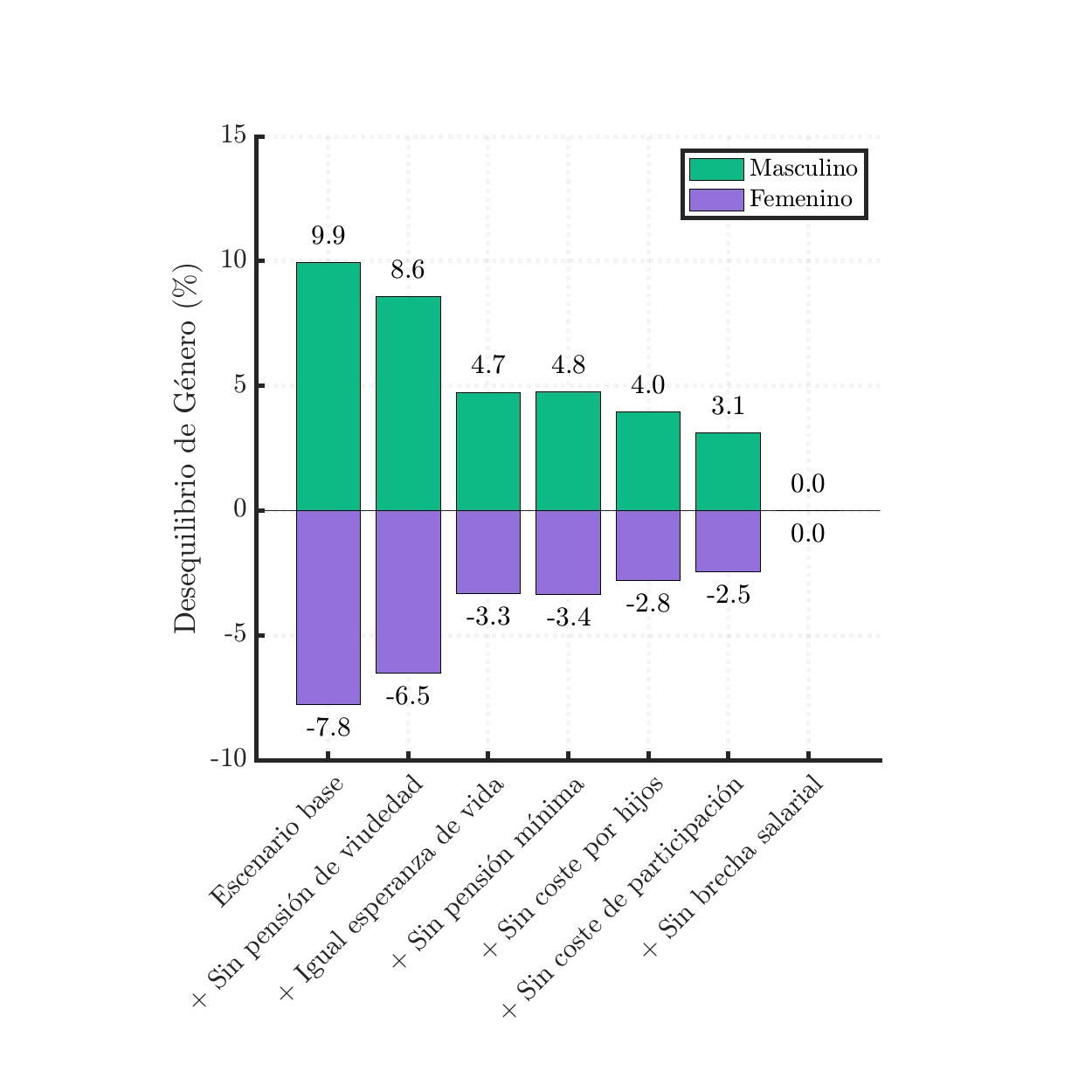

Existen diversos factores que pueden explicar por qué, en el largo plazo, los hombres terminan redistribuyendo recursos hacia las mujeres. La Figura 3 ilustra los tres factores clave que explican el desequilibrio de género en las pensiones. En primer lugar, las pensiones de viudedad, que benefician mayoritariamente a las mujeres y aumentan la carga sobre el sistema. En segundo lugar, la mayor esperanza de vida femenina, que prolonga el tiempo durante el cual las mujeres reciben prestaciones. Como muestra la figura, eliminar ambos factores reduce el desequilibrio del 9.9% al 4.7%, lo que sugiere que explican casi la mitad de la redistribución de recursos.

El tercer factor es la brecha salarial y laboral, que impacta directamente en las contribuciones al sistema. La figura evidencia que, aunque las mujeres han aumentado su participación en el mercado laboral, continúan cotizando menos en promedio, lo que genera un déficit que es cubierto por los hombres. La eliminación de esta diferencia salarial tiene un impacto significativo en la reducción del desequilibrio, y también en los recursos que puede generar el sistema. Y es que las disparidades laborales no solo influyen en los ingresos durante la vida activa, sino también en el grado de redistribución que ocurre en la jubilación.

Figura 3: Indicador de Desequilibrio de Género en el Estado Estacionario Final

¿Qué pasaría si las mujeres no se hubieran integrado en la misma medida en el mercado laboral?

Para evaluar el impacto de la participación femenina en el mercado laboral, comparamos la economía base con un escenario alternativo en el que las mujeres mantienen su nivel de empleo de 1975, preservando constantes las funciones de decisión óptimas ( policy functions) de ese año. Sin el incremento en la participación laboral femenina, en 2019 solo el 50.7% de las mujeres estaría empleada (frente al 80.6% en la economía base) y trabajarían un 34% menos horas. Como consecuencia, sus contribuciones a la Seguridad Social habrían sido un 18% inferiores en 2019. Aunque los hombres habrían aumentado su tiempo de trabajo, sus aportes no habrían sido suficientes para compensar esta caída.

A corto plazo, la tasa de cotización habría sido más alta: 14.2% en 2019 frente al 13.3% en la economía base, lo que confirma que una mayor participación femenina alivió la carga financiera del sistema. A largo plazo, el menor acceso de las mujeres a pensiones contributivas habría reducido el gasto en un 26.7%, disminuyendo la tasa de cotización final hasta en 0.73 puntos porcentuales.

La menor participación femenina en la Seguridad Social también habría intensificado la transferencia de recursos desde los hombres. En 2019, el Indicador de Desequilibrio de Género Femenino habría sido de solo 0.1%, con hombres y mujeres financiando principalmente sus propias pensiones. En contraste, en la economía base las mujeres financiaban un 10% de las pensiones de los hombres. A largo plazo, los hombres asumirían una mayor proporción del financiamiento de las pensiones de las mujeres. En particular, un 13% de estas pensiones serían cubiertas por otros hombres, en contraste con el 10% en la economía base.

Conclusión

Los resultados de este estudio subrayan el papel fundamental que ha desempeñado la creciente participación femenina en el mercado laboral en la sostenibilidad del sistema de pensiones en España. En el corto plazo, entre 1975 a 2040, la mayor contribución de las mujeres a la Seguridad Social habrá permitido aliviar la presión financiera, retrasando incrementos en la tasa de cotización y posiblemente también algunas presiones puntuales sobre el endeudamiento público en momentos clave. Sin embargo, en el largo plazo, a partir de 2040, la interacción entre factores como la mayor esperanza de vida de las mujeres, la existencia de pensiones de viudedad y la persistencia de brechas salariales generan una redistribución de recursos desde los hombres hacia las mujeres.

Estos resultados evidencian la necesidad de adaptar las políticas públicas para mejorar la equidad de género en el sistema de pensiones y con ello su sostenibilidad. Medidas orientadas a reducir la brecha salarial, revisar la estructura de las pensiones de viudedad y fomentar la conciliación laboral y familiar podrían contribuir a un sistema más equitativo y sostenible. En futuras investigaciones, será clave evaluar cómo diferentes esquemas de reforma pueden impactar la redistribución intergeneracional y de género dentro del sistema de pensiones.