Por Matías Giaccobasso, Brad Nathan, Ricardo Perez-Truglia, y Alejandro Zentner

Una de las preguntas más importantes dentro del campo de la Economía Pública es ¿qué motiva a las personas a pagar sus impuestos? Sabemos, por ejemplo, que algunos países presentan niveles de cumplimiento tributario más altos que otros; e incluso existen diferencias entre distintos grupos de personas dentro de un mismo país. Sin embargo, todavía no existe un consenso sobre cuáles son las razones que explican estas diferencias.

En economía, la explicación más tradicional suele concentrarse en factores institucionales. Por ejemplo, las personas pagan sus impuestos por miedo a ser auditados y tener que pagar una multa (Allingham y Sandmo, 1972). Si bien estos modelos más tradicionales explican algo de la evidencia, no parecen explicarla toda. En particular, la crítica principal que se les hace es que predicen tasas de evasión impositiva mucho más altas que las observadas. Por esa razón, los economistas propusimos un modelo complementario: el de la moral tributaria. La intuición detrás estos modelos es que los individuos pagan sus impuestos, al menos en parte, porque creen que es lo correcto o lo justo (motivaciones intrínsecas); porque a cambio reciben bienes y servicios públicos (reciprocidad); porque existe la posibilidad de reconocimiento social o sanciones de parte de sus pares (efecto de pares); entre otros (Luttmer y Singhal, 2014). Sin embargo, el problema con los modelos de moral tributaria es que son muy difícil de investigar empíricamente. En un estudio reciente, hicimos un experimento de campo que ofrece nueva evidencia al respecto.

Un experimento sobre cumplimiento tributario en impuestos a la propiedad en el condado de Dallas, Texas

Nuestro trabajo (Giaccobasso, Nathan, Perez-Truglia, y Zentner, 2022) se basa en una hipótesis de moral tributaria muy simple: los contribuyentes tienen una mayor disposición a pagar impuestos cuando son beneficiados por los servicios públicos que dichos impuestos financian. Lejos de ser nuestro invento, esta teoría era muy popular entre los académicos del siglo XX (Seligman, 1908; Musgrave, 1959), pero fue abandonada por los académicos de Finanzas Públicas en la modernidad (Weinzierl, 2018).

Para testear esta hipótesis, realizamos un experimento de campo en el condado de Dallas, Texas en Estados Unidos, en el que analizamos factores de moral tributaria en el contexto de impuestos a la propiedad. En Dallas, los impuestos a la propiedad financian varios servicios públicos tales como escuelas públicas, departamentos policiales y de bomberos, entre otros. Las escuelas reciben la mayor parte de los fondos recaudados por impuestos a la propiedad, llevándose aproximadamente un 50% del total de la recaudación.

En la mayoría de los estados en Estados Unidos, y también en otros países, los propietarios pueden apelar el valor “oficial” de sus propiedades y así reducir sus impuestos a la propiedad. A modo de referencia, el 30,1% de los propietarios que participaron en este experimento realizaron una apelación en 2021, y el 65,4% de ellos lo hicieron exitosamente, reduciendo así sus obligaciones tributarias anuales en aproximadamente 579 dólares (7,2% del total a pagar). En otro artículo analizamos con mayor detalle las razones que llevan a dichas apelaciones, pero es importante destacar aquí que suelen ser utilizadas más como una excusa para quejarse de lo alto de los impuestos, que como un verdadero cuestionamiento sobre cuán acertado es el valor “oficial” estimado. Por este motivo, entendemos que las apelaciones son un buen indicador de cumplimiento tributario.

En este experimento, realizamos una encuesta online a propietarios residenciales justo durante el período en el cual pueden presentar dichas apelaciones. La mitad de los encuestados fueron seleccionados aleatoriamente para ser informados sobre el porcentaje de sus impuestos a la propiedad que financian el sistema de educación pública del condado (en adelante y por simplicidad “porcentaje de impuestos escolares”). Para tener una buena medida del efecto de la información sobre las percepciones de los contribuyentes sobre el destino de la recaudación impositiva, recabamos información sobre dichas percepciones justo antes de proveer la información e inmediatamente después. Finalmente, utilizamos registros administrativos para observar las decisiones de apelación de los propietarios y vinculamos esta información a los datos de encuesta a partir del número de cuenta de las propiedades.

Predicciones a partir del modelo de tributación basada en beneficios

De acuerdo con el modelo de tributación basada en beneficios, los efectos esperados del tratamiento de información dependen de si los hogares tienen niños matriculados en escuelas públicas (en adelante y por simplicidad, “hogares con niños”). En particular, si los hogares con niños descubren que el porcentaje de impuestos escolares es mayor a lo que pensaban, deberían reducir su tasa de apelación. La razón es simple: estarían descubriendo que se benefician más de los impuestos de lo que pensaban originalmente, por lo que deberían sentirse más inclinados a cumplir con las obligaciones tributarias. Lo contrario debería observarse en el caso de un hogar sin niños ya que estarían descubriendo que una porción mayor de sus impuestos se destina a servicios que no los benefician directamente.

Primer resultado: los propietarios subestiman significativamente el porcentaje de impuestos escolares y una vez informados sobre el verdadero valor, actualizan sus creencias casi completamente.

La figura 1 muestra la distribución del error de percepción sobre el porcentaje de impuestos escolares. En el eje de las abscisas se reporta la diferencia entre el porcentaje real de impuestos escolares y el porcentaje percibido reportado antes de recibir el tratamiento de información. En promedio, los propietarios erran por aproximadamente 16,6 puntos porcentuales (pp) y en general subestiman el porcentaje de impuestos escolares. Este resultado es sorprendente ya que dicha información se encuentra disponible públicamente, e incluso se describe en la factura enviada a los hogares en donde se informa del total adeudado por impuestos a la propiedad.

Figura 1 Brecha en las percepciones sobre el porcentaje de impuestos escolares antes del tratamiento de información

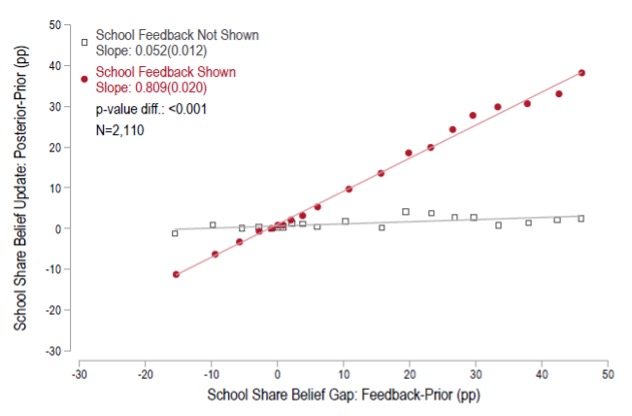

Una vez provistos de la información, los propietarios cierran la brecha respecto al verdadero porcentaje en un 80,9%. A modo de ejemplo, consideremos un propietario promedio cuyo error de percepción antes de recibir ningún tipo de información es de 16,6 pp. Como consecuencia del tratamiento, el error de percepción se reduce, en promedio, de 16,6 pp a aproximadamente 3 pp. Este efecto se representa en la Figura 2 que muestra la relación entre la brecha de información antes de recibir el tratamiento y la magnitud de la actualización luego de recibir la información, tanto para el grupo de tratamiento (rojo) como para el grupo de control (gris).

Figura 2 Actualización de percepciones sobre el porcentaje de impuestos escolares: tratamiento vs. control

Segundo resultado: en línea con la predicción del modelo de tributación basada en beneficios, un aumento en el nivel percibido del porcentaje de impuestos escolares reduce las apelaciones tributarias en hogares con niños, mientras que las aumenta en hogares sin niños.

Siguiendo la hipótesis del modelo de tributación basada en beneficios, analizamos el efecto del cambio en las percepciones sobre el destino de la recaudación impositiva en la tasa de apelaciones de los participantes, y comparamos dicho efecto para hogares con y sin niños.

Los resultados indican que un aumento de 10 pp en la percepción sobre el porcentaje de impuestos escolares reduce la tasa de apelación de impuestos a la propiedad en hogares con niños en 3,67 pp, mientras que la aumenta en 2,78 pp en el caso de hogares sin niños. La diferencia entre ambos tipos de hogar es de 6,4 pp y estadísticamente significativa a un 5%.

Este resultado se encuentra en línea con las predicciones del modelo de tributación basada en beneficios: al enterarse que una mayor porción de sus impuestos se destina al sistema de educación pública, los hogares que se benefician de dicho servicio (hogares con niños) reducen su tasa de apelación, mientras que los hogares que no se benefician (hogares sin niños) la aumentan.

Implicancias de política

Los resultados aquí presentados tienen implicaciones directas para las políticas tributarias y fiscales. En primer lugar, nuestra evidencia sugiere que los gobiernos tienen margen para el diseño de políticas que permitan aumentar su capacidad fiscal. Por ejemplo, los gobiernos pueden utilizar estrategias de transparencia y rendición de cuentas para mejorar las percepciones de los contribuyentes sobre cómo se benefician de la recaudación y así aumentar el cumplimiento tributario y el apoyo a nuevos impuestos. Nuestro trabajo encuentra evidencia de grandes errores y sesgos en las percepciones sobre el destino de la recaudación, incluso cuando dicha información es de fácil acceso. Por lo tanto, los gobiernos pueden necesitar un esfuerzo adicional más allá de simplemente publicar la información en sus sitios web para efectivamente llegar a los contribuyentes e informarlos sobre el destino de sus impuestos.

Al mismo tiempo, una estrategia que puede ser útil para gobiernos que deseen mejorar los niveles de cumplimiento tributario sería simplificar la conexión entre los impuestos y servicios públicos prestados, así como la introducción de nuevos impuestos con destinos específicos. Los gobiernos locales tienden a hacer esto de manera adecuada porque normalmente desglosan los impuestos sobre la propiedad en un impuesto escolar, un impuesto sanitario, etc. Sin embargo, incluso en un contexto de impuestos relativamente simples como los impuestos a la propiedad, los contribuyentes tienen errores importantes en sus percepciones. En el caso de impuestos estatales y federales, que usualmente no presentan un camino sencillo entre origen y destino de la recaudación, seguramente hay mucho espacio para mejorar.

Hay 4 comentarios

En España no acabo de ver claro ese ensayo por cuanto se evidenciaria que la mayor parte de impuesto va a parar a jubilaciones, prestaciones, etc y al pago de la deuda en segundo lugar. De lejos, va destinado a educación y sanidad. Basta ver los presupuesto generales del estado.

Por otro lado, del artículo se desprende que pagamos pocos impuestos y que estas medidas son necesarias de cara a subirlos. Efectivamente se pueden subir hasta las 3 cifras de los ingresos de los ciudadanos (100%) pero la mayoria piensa que se pagan demasiados en la medida que el gasto del sostenimiento del estado es cada vez mayor en comparación a los servicios que aporta

El gasto en pensiones en España en 2021 fue de unos 130.000 millones de euros, en sanidad 80.000 millones de euros. En educacion unos 55.0000 millones de euros. En intereses de la deuda 31.000 millones de euros. Ni siquiera hace falta ver los PGE, una simple busqueda en google le puede dar esa información en menos de 1 segundo.

Su comentario complementa muy bien el articulo, felicidades.

Muy interesante, Sabiendo cosas como que en España los funcionarios cobran más que el sector privado, tal vez visto lo visto en este articulo, seria interesante reducirles el salario, y asi aparte de reducir el deficit, se conseguiria una mayor "moralidad fiscal". ya que hay percepción de que nuestros impuestos se van en "salarios"...

Ninguno de mis compañeros de promoción que trabajan en la privada me ha dicho nunca que cobraran menos que yo, excepto cuando empezamos a trabajar que durante algunos años yo cobre más que unos pocos (pero no la mayoría). Y ahora ya ni ganas tengo de enterarme de cuanto más que yo ganan (pero puedo imaginármelo viendo sus coches). Esa es mi experiencia personal. ¿ De donde sacas eso de que en la pública se gana más ?

Los comentarios están cerrados.