La crisis financiera de la seguridad social española (que se espera que tenga un déficit por encima de los 10000 millones de euros, alrededor de un uno por ciento del PIB) y la creciente presión de las autoridades europeas (aquí) están reactivando los tambores de reforma del sistema de pensiones español. Es probable que el ruido, después de haber impedido la revalorización de las pensiones, acabe derivando en un avance de la entrada en vigor de la Reforma de 2011. En el interim suenan medidas para, por un lado dificultar las prejubilaciones (véase aquí) y, por el otro, permitir la continuación de la vida laboral (más allá de la edad normal de jubilación) en base a facilitar la compatibilización de pensión y trabajo (véase a este respecto mi entrada de 2010). Ello con la esperanza, ciertamente vana, de que ambas puedan contener el gasto en pensiones. Sin embargo, como comentaremos más adelante, es bien conocido que estas medidas, aunque positivas y necesarias, tienen un impacto limitado sobre la sostenibilidad del sistema a largo plazo. De hecho, lo único que puede funcionar a medio y largo plazo es una severa contención de la generosidad del sistema de pensiones español.

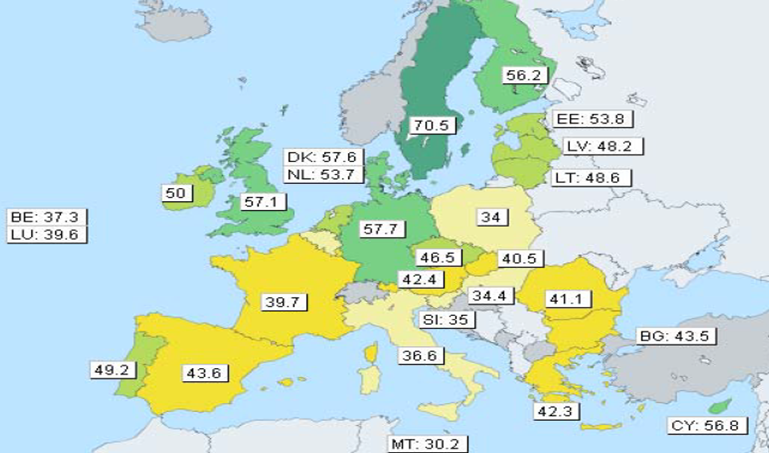

Aún así, en un contexto socioeconómico donde la población en edad trabajar se espera, de no mediar otro doble milagro de crecimiento e inmigración, que mengüe a marchas forzadas (para 2050 se esperan 15.3 millones de mayores y, siendo sumamente optimistas, 17.7 millones de empleados) y donde la fracción que trabaja entre 55-64 en España, aunque está en la media de los países de sur de Europa, es baja comparada con los países del norte (véase la figura 1), es ciertamente interesante modular la regulación sobre pensiones al objeto de motivar a los individuos a permanecer en el mercado de trabajo.

Aunque son numerosas las regulaciones que influyen sobre la participación laboral en edades avanzadas, son particularmente importantes el test de ingresos (earnings test), que es el conjunto de reglas que determinan bajo que condiciones se compatibilizan trabajo y pensión, y el premio a la extensión de la carrera contributiva (para otro ejemplo de relevancia véase aquí). El elemento principal del test de ingresos es el tipo impositivo al que se penaliza la pensión en caso de trabajar. Otros elementos del mismo son el rango de edades sobre el que se aplica y la posibilidad de usar las contribuciones adicionales para reducir la posible penalización por pedir la pensión anticipadamente (véase Benítez-Silva y Heiland para una discusión del caso americano).

Figura 1. La tasa de empleo 55-64 en Europa en 2010.

En España, la incompatibilidad (en general) entre pensión y rentas de trabajo implica un test de ingresos del cien por cien para la gran mayoría de la población. Existen dos excepciones, la jubilación parcial y la jubilación flexible, curiosamente ambas reguladas por un test de ingresos basado en la fracción de la jornada trabajada y no en los ingresos, lo que es relativemente infrecuente. La jubilación parcial, que tuvo un máximo de incidencia en 2008, afectando al 14% de la jubilaciones, no depende únicamente de la voluntad del individuo y es, por tanto, discriminatoria. La misma es muy generosa, ya que una vez alcanzada la edad de jubilación normal, el individuo recupera el 100 por cien de la base reguladora. La jubilación flexible, establecida en 2002, es anecdótica -menos del 0,3% de las jubilaciones en 2011. Permite mantener un trabajo a tiempo parcial mientras la pensión se reduce en proporción a la fracción de jornada trabajada. Finalmente, al llegar a la edad de jubilación obligatoria son pocos los que deciden continuar voluntariamente, ya que el actual premio (dependiendo del número de años cotizados, entre 2 y 3 por ciento de la base reguladora) a la prolongación de la vida laboral es claramente insuficiente para compensarlos.

En el resto de países considerados (principalmente europeos) encontramos una gran variabilidad institucional que va desde la incompatibilidad total hasta la compatibilidad total a todas las edades (véase la Tabla 1 en Disney y Smith, 2002, para una comparación entre países de la OECD a principios de la pasada década). La opción de incompatibilidad total, cada vez más infrecuente, sólo subsiste en Irlanda, Eslovaquia, Letonia, Malta y como ya hemos señalado en España (aunque en un reciente informe se diga que es “algo” compatible). En el resto de casos analizados existe un cierto grado de compatibilidad, que puede estar sujeta a restricciones de edad (por ejemplo en Alemania, Francia, Hungría), de ingresos (por ejemplo Estados Unidos, Bélgica, Países Bajos, Grecia), o a ninguna restricción (Gran Bretaña, Suecia, Italia, Finlandia entre otros países). De hecho, todas las reformas recientes de los sistemas de pensiones, como respuesta a la reducción de la oferta de trabajo a medio y largo plazo, han incluido de una forma u otra la compatibilización de trabajo y pensión, al objeto de favorecer el empleo a edades avanzadas.

La mayoría de los trabajos al respecto en el área (véase por ejemplo Disney y Smith, 2002) muestran que la compatibilización aumenta moderadamente el empleo a edades avanzadas, siendo los casos de UK (Disney y Smith, 2002) y Estados Unidos (Benítez-Silva y Heiland, 2009). Aunque ello no quiere decir que un earning test nulo sea siempre la mejor solución. Por ejemplo, Cremer et al (2005) muestran que un test de ingresos positivo puede ser óptimo si la heteregeneidad en salud y productividad aumentan después de la edad normal de retiro.

Pero, ¿qué podemos decir para el caso español? La evidencia disponible muestra que eliminar la restricción de cobrar la pensión y seguir trabajando puede ser beneficioso para los individuos, para el balance de la seguridad social y para la actividad económica, producto de la mayor oferta de trabajo.

En un trabajo en progreso Jiménez-Martín y Sánchez-Martín (2009, mimeo) muestran que un test de ingresos nulo o, en todo caso, pequeño es beneficioso tanto para la mayoría de los individuos como para la salud financiera del sistema de Seguridad Social. En la tabla 1, mostramos los resultados de simulación obtenidos en un modelo de ciclo vital caracterizado por un sistema de pensiones no muy diferente al vigente en España. En la misma, consideramos 5 casos, incompatibilidad total y 4 test de ingresos sobre la pensión (0, 0.05, 0.25 y 0.50). La compatibilidad total es la opción preferida por el individuo medio, que adelanta ligeramente la edad media a la que pide la pensión, aunque esta predispuesto a trabajar más. Al mismo tiempo la deuda de la seguridad social con los individuos cae en todos los casos en los que la pensión es compatible.

Tabla 1. Edad optima de retiro y de pensión para el individuo medio.

| ET | Edad retiro | Edad pensión | utilidad | Variación equivalente | Riqueza Seguridad Social |

| Inc | 63.83 | 63.83 | -2.97 | 0 | 210.71 |

| 0 | 70 | 63.44 | -2.9388 | -7.84 | 202.05 |

| 0.05 | 70 | 63.51 | -2.9427 | -6.86 | 203.90 |

| 0.25 | 70 | 63.67 | -2.9580 | -3.15 | 208.90 |

| 0.50 | 69.9 | 63.49 | -2.9864 | -3.54 | 209.61 |

Nota: el test de ingresos se aplica hasta la edad de retiro.

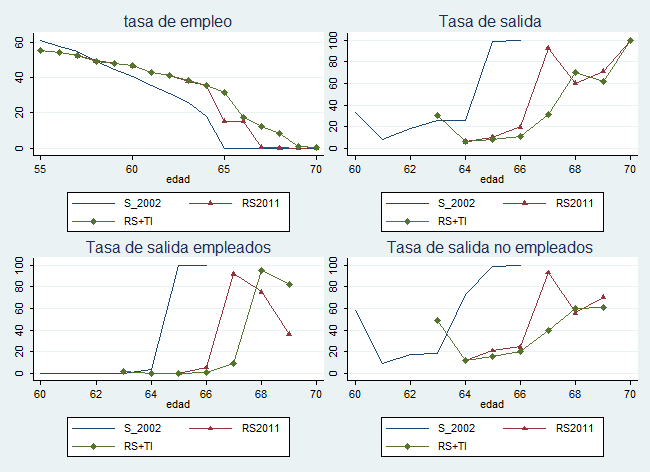

En un segundo ejercicio de simulación de un modelo de ciclo vital con incertidumbre de empleo, resuelto por programación dinámica sobre una muestra de individuos simulados de bajos salarios, Benitez-Silva, García-Pérez y Jiménez-Martín (2012, mimeo) muestran que añadir, sobre una versión simplificada de la reforma de pensiones de 2011, la compatibilidad plena pensión-trabajo junto a un premio actuarial (al menos igual a la penalización por adelantar el cobro de la pensión) a postponer el cobro de la pensión, consigue aumentar el empleo en la economía a la vez que se retrasa el cobro de la pensión.

En la figura 2 mostramos los principales resultados de la simulación comparando el sistema vigente (S_2002), una versión simplificada de la reforma de 2011 (RS2011), que no permite jubilación anticipada a los 61 ni jubilación parcial pero que permite la jubilación a la primera edad que ello es posible para todos los individuos, y una extensión de la última que permite compatibilizar plenamente pensión y trabajo (test de ingresos nulo) y aumenta el premio a postponer el cobro de la pensión (RS_TI). Ambas reformas, pero especialmente aquella que hace compatible pensión y trabajo, aumenta el nivel de empleo simulado a partir de los 60 años de edad (entre 2 y 3 por ciento), y la edad media a la que se pide la pensión (que pasa de 62.2 a 65.3 y 66.1 respectivamente). Es importante resalta que aumentar el premio a continuar la carrera contributiva tiene un gran impacto sobre el hazard o tasa de salida a partir de la edad de retiro normal tanto de los empleados como los parados. Finalmente, en el caso analizado, la compatibilización puede mejorar las finanzas del sistema de pensiones hasta un 2 por ciento

Figura 2. La tasa de empleo y salida en tres escenarios simulados

En definitiva, el resideño de las reglas de compatibilización de pensión y trabajo junto a la mejora de las reglas de extensión de las carreras contributivas (en sustitución del programa de jubilación parcial) consigue que los individuos, voluntariamente y a pesar de tener la opción de salir temprano, trabajen un poco más y postpongan el cobro de la pensión, beneficiando las cuentas de la Seguridad Social y, por ende, la actividad económica. En tal contexto cabe preguntarse ¿A qué esperamos?

Hay 10 comentarios

Primero quiero preguntar: ¿Como es posible compatibilizar este modelo con la obsesión de las empresas de deshacerse de sus trabajadores más experimentados con la única intención de sustituirlos parcialmente por otros más baratos? Que, además, deja en paro a trabajadores por encima de 50 años en cuanto la demanda de trabajo se restringe. Cierto que algunos de estos trabajadores puedan verse desplazados por carecer de la actualización y adaptación adecuada, pero en muchos casos, la mayoría me temo, por la escasa cultura de reciclaje de los empresarios. Y por otro lado ¿No existe el riesgo de que estos trabajadores "percibiendo pensiones parciales o totales" lastren el crecimiento de los salarios, limitando la capacidad de gasto del resto de trabajadores? Una última pregunta ¿Existen análisis estadisticos sobre cuales son los perfiles de aquellos que prolongan su vida laboral, en periodos de bonanza y crecimiento, frente a peridos de crisis? ¿Puede suceder que los periodos de crisis impidan optar a esta posibilidad a los trabajadores menos cualificados, propiciando grupos de jubilados economicamente deprimidos? El efecto indeseado de prolongar la vida laboral para mejorar la pensión, puede propiciar también una tendencia bajista de las pensiones básicas.

Quizá un nuevo modelo que faorezca "periodos sabáticos" en proporción a las cotizaciones, que propicien la disponibilidad de tiempo y el reciclaje, puedan prolongar la vida laboral de forma más coherente. Y un modelo de pensión Redistributiva Básica incomptible con el trabajo, permitir periodos laborales temporales a cualquier edad.

Estimado Miguel Angel,

Muchas gracias por tu excelente comentario que complementa perfectamente los aspectos básicos de mi post. Son muchos los aspectos que toca tu comentario (todos ellos realmente acertados).

En primer lugar, es importante distinguir entre el comportamiento de las empresas (y la regulación de la prejubilación) del derecho de los trabajadores.

En segundo lugar, es importante distinguir entre el derecho a un pensión por la que se ha cotizado (normalmente ampliamente), es decir el aspecto de seguro, y el derecho a seguir trabajando.

En tercer lugar, que los mayores puedan seguir trabajando no tiene apenas consecuencias sobre la probabilidad de que tengan un puesto de trabajo los jovenes.

Finalmente, la posibilidad de combinar trabajo y pensión puede empujar a mucha gente a continuar trabajando pero solo a tiempo parcial, en un trabajo, muchas veces, distinto del, digamos, normal.

Sobre las consecuencias distributivas no tengo aún opinión formada y por tanto prefiero no aventurarme.

Gracias,

Sergi

Si aumentamos la edad laboral solo conseguiremos dificultar la entrada de nuevos empleados.

Me pregunto si alguien cree que así se combate el paro y el déficit de la seguridad social.

Estimado pau, como ya he comentado muchas veces la evidencia internacional muestra claramente que no hay relación en el agregado entre salida de mayores y entrada de nuevos jóvenes. Por tanto, incentivar la permanencia (voluntaria), solo puede tener efectos positivos.

SErgi

Es necesario un cambio de modelo sociolaboral. La esperanza de vida ha aumentado 10 años desde 1970. Propongo la sustitución de empleo público para cualquier edad (modelo actual)por trabajo público sólo (excepciones "físicas;p. ej. bomberos o policías)para personas mayores de 50 años sin empleo privado. Y retraso de la jubilación para trabajos no físicos hasta los 70 años.

Ahorraríamos gasto público y pensiones. Y mejoraría la motivación del empleado público.

Creo que el sistema de pensiones actual esta condenado a la bancarrota, aunque sólo sea por una cuestión demográfica. Por lo tanto, creo que inevitablemente debemos encaminarnos a un sistema de capitalización, con algún elemento regulador que amortigüe la situación de aquellos que no han podido alcanzar unos mínimos para su pensión.

Igualmente, creo que esto debe ir intimamente ligado a una libertad en la entrada y salida del mercado laboral por cuestiones de jubilación. Es decir, cada persona debería decidir cuando sale del mercado laboral y (si fuera el caso) cuando reingresa, sin que esto suponga un perjuicio para su pensión, ya que al tratarse de un sistema de capitalización podría saber con qué cuenta en cada momento para su jubilición y si con eso le es suficiente o si prefiere seguir trabajando aún superados los 65 años.

Incluso, podría decidir mantener un trabajo parcial, y cobrar su remuneración salarial a la vez que complementarlo con su pensión.

Yo también discrepo de los medelos de capitalización, para ofrecer pensiones básicas (Complementar es una eleción personal, por capitalización o ahorro) Porque crisis como la actual, han penalizado muchos de los fondos de pensiones. ¿Podemos dejar en manos privadas con modelos de riesgo una renta básica de los trabajadores agotados? Creo que no debemos asumir ese riesgo. Es evidente que esta pensión básica se debe condicionar a la situación económica, siguiendo indices objetivos y siendo proporcional a valores como Salario Mínimo. Como también deviera suceder con las remuneracioens de Gestores y empleados públicos. ¿Como podemos medir el rendimiento del sector público? PIB, IDH, IDHD...algo que nos ofrezca una medida de la situación de un pais. También las aportaciones de los trabajadores deben seguir estos criterios.

La realidad de cualquier jubilado actual es que trabajan y no en Negro, sino en favores. Ayudan con los nietos, con pequeños encargos cotidianos, ect. Solo cuando son trabajadores agotados, se convierten en personas sin capacidad de trabajar. Estos es un autentico pensionista.

Pero si hablamos de trabajar remunerados, creo que su renta básica (su pensión) debe suspenderse durante los periodos de trabajo, para evitar que resultén competidores en ventaja frente a los trabajadores sin otros ingresos. Es absurdo crear trabajos subencionados para jubilados, abonandoles un pensión que unir a unos ingresos propios, estariamos generando trabajadores subencionados.

Estimado Manning,

Siento disentir respecto a la primera parte de tu comentario. Un sistema de reparto, aunque ajustado a las disponibilidades, sigue siendo la mejor opción. El resto de tu comentario, coincide plenamente con mi propuesta y por tanto estoy plenamente de acuerdo, aunque en el marco de un sistema de reparto que, eso sí, los individuos complementan en base a sus eleccioens personales.

Sergi

3ergol, lo que dices es una barbaridad. ¿ De los 40 o 50 en adelante, tod@s funcionarios? ¿ Y los conocimientos necesarios ? ¿ Antes sólo trabajos físicos como carteros, bomberos, soldados, etc? ¿ Y la sabiduría y la experiencia, más acá del hecho de ser personas? ¿ Que clase de ahorro y motivación sería?

¿ Funcionarios l@s tont@s, e inútiles, poco formados/as?

¿ No habría que identificar primero las variables desde todas las perspectivas posibles ( individuo, familia, empresas, Estado...)?

La economía "sumergida" ( debe aflorar), pleno empleo ( imprescindible) y renovación generacional ( hijos y/o nacimientos así como población capaz de trabajar) tampoco son desdeñables.

Si bien las capacidades endógenas a la persona se transforman y físicamente disminuyen con la edad ( aunque sólo en ciertos casos que habría que identificar), tampoco es menos cierto que la experiencia aumenta y es valiosa y que los cálculos deben hacerse ampliamente respecto a toda la vida de la persona.

¿ Que trabajos se pueden hacer más allá de los 40, 50, 60 y hasta los 70 años en condiciones normales?

Pocos trabajos físicos, y tampoco intensamente intelectuales, pero sí otros más livianos y necesarios.

Por otro lado, como se indicó más arriba, abarcar un período de cotización mayor no implica una mayor calidad en la jubilación sino probablemente una pensión menor así como un mayor desgaste personal, y por ende, mayor coste para la citada Seguridad Social ( que podría reinvertirse en mejor salud económica social de no ser así).

Los incentivos, así mismo, pueden ser positivos o negativos, aquí sólo se habló de los negativos al hablar de "motivación" ( realmente desmotivación).

Estimado dersaurios, creo que te confundes. Yo no he dicho nada de lo que comentas

Sergi

Los comentarios están cerrados.