Las SICAV (sociedades de inversión de capital variable) nunca han tenido muy buena prensa. Durante años los partidos políticos las han usado como ejemplo de la (supuesta) injusticia del sistema fiscal y han propuesto su eliminación o reforma (véanse los programas electorales de IU en 2011, UP en 2019, PSOE en 2015 e incluso Ciudadanos en 2016). El gobierno actual ha tomado medidas y en las últimas semanas ha habido un goteo incesante de informaciones sobre SICAV que se disuelven para trasladar sus fondos a otros instrumentos financieros e incluso a otros países (ver aquí, aquí o aquí). Todo ello provocado por una reforma legal de 2021 que ha entrado en vigor a principios de 2022 y ha modificado los requisitos para que las SICAV disfruten de un trato fiscal favorable, la Ley 11/2021 de medidas de prevención y lucha contra el fraude fiscal. En esta entrada trato de explicar de manera sencilla qué son las SICAV, cómo se justifica su existencia desde un punto de vista económico, y los posibles efectos de esta reforma.

¿Qué son las SICAV? ¿Y qué tienen que ver los mariachis en todo esto?

Empecemos por lo básico: las SICAV son un tipo de institución de inversión colectiva que tiene forma de sociedad, es decir, de empresa. Para establecer una SICAV se necesita un capital social mínimo de 2,4 millones de euros y para beneficiarse de la ventaja de tributar al 1% en el Impuesto sobre Sociedades (en lugar del tipo general del 25%) se requiere tener al menos 100 accionistas. El resquicio legal usado durante años por diversas familias con grandes patrimonios (como los Del Pino, Koplowitz, March, Ortega, etc) consistía en que no había una participación mínima por accionista. Esto llevó a la creación de muchas SICAV con uno o dos inversores principales y otros 99 con una participación meramente simbólica. En muchos casos se trataba de otros miembros de la familia, amigos, o incluso empleados del banco que gestionaba la sociedad. Estos socios son conocidos entre el argot como “mariachis”, lo que demuestra que el sentido del humor de los inspectores de Hacienda está muy infravalorado.

¿Cómo se justifica la existencia de las SICAV?

El generoso trato fiscal a las SICAV se justifica por el objetivo de apoyar al ahorro colectivo. Naturalmente, una mayor tasa de ahorro implica una mayor inversión. Por su lado, el ahorro colectivo tiene dos ventajas, en teoría: permite a los pequeños ahorradores tener acceso a una cartera amplia y diversificada (como la de los fondos de inversión) con la posibilidad de influir en su composición a través de la participación en la sociedad (algo que no es posible en un fondo de inversión). Cabe resaltar que cuando los inversores retiran capital o reciben dividendos de una SICAV, sus ganancias patrimoniales (o plusvalías) tributan en la base del ahorro del IRPF a tipos marginales entre el 19% y el 26%, al igual que sucede con otros tipos de inversión. Lo mismo aplica a los dividendos distribuidos por la SICAV.

¿Son las SICAV una rareza del sistema fiscal español?

Existen instituciones similares en casi todos los países europeos y en muchos de ellos (incluyendo a Alemania, Francia, Italia o Suecia) tributan por sus beneficios a un tipo del 0% en el IS. Por lo tanto, el sistema español no es sustancialmente diferente al de la mayoría de países de nuestro entorno (AIReF, p. 241). Si acaso, la regulación es más estricta en España, sobre todo después de esta última reforma.

¿Qué cambios introduce la nueva ley?

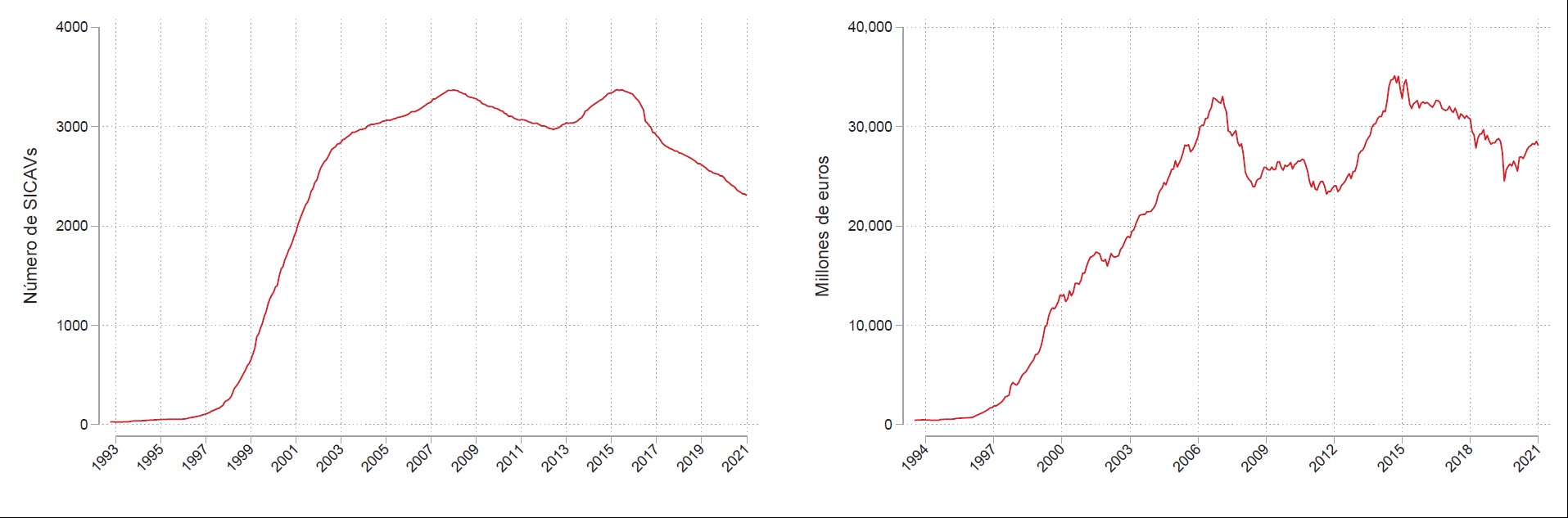

El principal cambio que introduce la nueva ley es que los 100 accionistas necesarios para obtener el beneficio fiscal deben invertir al menos 2.500 euros cada uno. Dado que muchas de las SICAV no cumplen--ni tienen intención de cumplir--este requisito, se ha producido un aluvión de disoluciones. Además, la AEAT vuelve a tener la capacidad de controlar estas sociedades (una vieja reivindicación de los inspectores de Hacienda), una responsabilidad que desde 2005 corría a cargo de la CNMV por tratarse de instituciones que cotizan en el mercado alternativo bursátil. Como la reacción a estos cambios era previsible, la ley prevé un régimen transitorio aplicable en 2022 que permite a las SICAV disolverse y trasladar el patrimonio a otros instrumentos de inversión sin ninguna penalización fiscal. Según Cinco Días, al menos 1000 de las 2300 sicavs existentes a finales de 2021 han comunicado ya a la CNMV su intención de disolverse, y finalmente podrían ser más. Como se puede ver en el gráfico (izquierda), el número de SICAV registradas ya venía cayendo desde que en 2015 fueron objeto de discusión política y en los próximos meses caerá drásticamente.

y patrimonio total que gestionan las SICAV.

Fuente: Comisión Nacional del Mercado de Valores (CNMV).

¿Qué consecuencias tendrá esta reforma para la economía española?

El patrimonio gestionado por las SICAV ascendía a algo más de 28.000 millones de euros a finales 2019, aproximadamente 2,25% del PIB de ese año (gráfico 2, derecha). Esta cifra, aunque no desdeñable, es relativamente modesta en comparación con la riqueza neta total del país, que asciende al 684% del PIB (según la World Inequality Database). La pregunta clave es dónde se va a reinvertir el capital de las SICAV que están cerrando a raíz de la reforma. Si se trasladan a fondos de inversión gestionados en España, el efecto neto sobre la riqueza nacional será nulo. Si se invierte en otros países (Luxemburgo parece ser un destino popular, aunque no hay datos concretos), el efecto sobre la riqueza nacional sería también nulo a menos que estos inversores cambiasen su residencia fiscal.

En cuanto a los posibles efectos sobre la inversión en empresas españolas, debe tenerse en cuenta que el porcentaje de inversión en activos españoles de las SICAV ha disminuido a lo largo del tiempo, llegando a ser un 16% en 2019, un porcentaje incluso inferior al de los fondos de inversión (AIReF, p. 246). Por lo tanto, no es de esperar que estos movimientos tengan un gran impacto sobre la inversión total en empresas españolas.

¿Quiénes son los ganadores y perdedores con esta reforma?

Los principales perdedores se encuentran posiblemente en la industria que gestionaba y auditaba la SICAV, que pierden a unos clientes muy rentables. También se ven perjudicados los dueños de las SICAV que ahora se disuelven, porque pierden parte del control sobre sus carteras, aunque lo cierto es que la reforma se ha diseñado para darles una salida sin coste tributario. La parte más beneficiada son los fondos de inversión, que ahora esperan recibir una inyección de capital. Y, en cierto modo, la AEAT, que recupera el control sobre unas sociedades que estaban fuera de su radar desde 2005.

Dado todo lo expuesto, no es de esperar que esta reforma tenga un impacto reseñable sobre la recaudación tributaria. Lo previsible es que se mantengan como SICAV solo aquellas que cumplen el requisito para mantener su tributación al 1%. Las que se disuelven y se reinviertan en fondos de inversión seguirán teniendo un tratamiento fiscal similar. En cualquier caso, sería deseable que haya una evaluación rigurosa de los efectos de esta reforma, tal como han propuesto los expertos que han elaborado el Libro Blanco sobre la Reforma Fiscal. A ese documento dedicaré mi próxima entrada, esta vez sin mariachis.

Nota: el párrafo sobre las consecuencias para la riqueza nacional ha sido modificado respecto a la versión original de esta entrada a raíz de un acertado comentario de Miguel Artola Blanco.

Hay 7 comentarios

Las SICAV son enormemente regresivas. No incentivan en absoluto el ahorro relevante, el de la clase media. Por el contrario, facilitan el escape de clases altas con niveles extremos de renta y patrimonio.

Que haya países Europeos con vehículos financieros similares no es sorprendente. No hay que olvidar que muchos de los grandes paraísos fiscales del mundo se encuentran en la unión europea (https://www.investopedia.com/articles/wealth-management/121515/top-10-european-tax-havens.asp).

Con las SICAV siempre ha habido mucho desconocimiento público y bastante demagogia.

El tratamiento fiscal de las SICAV es el mismo que soportan los fondos de inversión, ni más ni menos.

Las dos diferencias importantes que hay es que los fondos de inversión se pueden traspasar sin efectos fiscales y las SICAV no, y que los fondos de inversión solo los puede crear y gestionar una Gestora regulada (con la complejidad legal y los costes que eso supone) y la SICAV se puede autogestionar o delegar la gestión a una gestora (y los accionistas de la SICAV no están contentos con la gestora, cambiarla).

Las grandes fortunas han utilizado la SICAV para poder gestionar su patrimonio directamente y evitar/negociar los elevados costes de gestión que las gestoras aplican a sus fondos.

Bueno, no soy experto en el tema pero creo que hay mas diferencias entre fondos de inversión y sicav. Por ejemplo una sicav tiene personalidad jurídica (es una empresa), y un fondo de inversión no. Las ganancias de un fondo (que no se traspasen a otro) tributan como incremento de patrimonio como renta de ahorro en el IROF, las sicav tributan sus beneficios de empresa al 1% y los impuestos se materializan al vender las acciones cosa que en la práctica no ocurre nunca porque son fortunas que controlan una empresa propia....

Las SICAV tributan exactamente igual que los fondos. Si el dinero se saca de la SICAV, tributa como ganancia de patrimonio.

La discusión sobe las SICAVs tiene un 90 % de demagogia. El tratamiento fiscal que tiene es el mismo de los fondos de inversión que se puede contratar en cualquier banco. El único privilegio el rico es poder controlar cómo invierte su dinero.

La racional es eliminar todas esas distinciones. Que cualquier ahorrador tribute un 25 % (o lo que se establezca) sean acciones, bonos, ETFs o fondos de inversión.

En realidad si surgen diferencias a largo plazo, y esa diferencia ha hecho que las grandes fortunas escogieran las sicav, no es una casualidad. Aquí se presenta una explicación bastante clara: https://www.lamarea.com/2014/06/29/algunas-confusiones-sobre-las-ventajas-de-una-sicav/

Como se comentaba la única diferencia realmente tangible entre las SICAV y los fondos es la libertad para un gran patrimonio de gestionar su dinero.

Literalmente los fondos Luxemburgueses que comercializan muchos bancos a minoristas son SICAVs (Amundi por ejemplo).

Existiendo figuras similares dentro de la UE lo único qué hace es reforzar el creciente peso de otros centros financieros en Europa y mandar fuera de España todos esos profesionales cualificados que sí pagan IRPFs altos (resumen, somos tontos)

Los comentarios están cerrados.