Hoy es el día en el que por primera vez en mucho tiempo nos levantamos y la política monetaria nos ha dado un pequeño respiro. La autoridad monetaria decidió ayer 6 de junio bajar sus tres tipos de interés de referencia en un cuarto de punto porcentual. Y es que la cosa ya se estaba poniendo tensa después de casi nueve meses de restricción monetaria invariante, por la inflación persistente desde luego, pero también por las consecuencias de la política monetaria que se está llevando a cabo. Habrá que seguir con mucho detalle la evolución de los acontecimientos hasta la próxima cita el 18 de julio, pero se trata de un paso importante que a pesar de serlo no cambia demasiado el escenario de intensa restricción monetaria en el que estamos. Así que se ha quedado un buen día para repasar en qué está consistiendo la política monetaria escogida y el porqué de cierta opacidad incómoda que implica.

La política monetaria escogida

Hace ya algunas semanas, el miércoles santo para ser más exactos, el Gobernador del Banco de España explicaba detalladamente por qué no han tenido beneficios en 2023. Habrían tenido unas sustanciosas pérdidas si no fuera porque las han cubierto con provisiones por valor de 6.612 millones de euros. ¿Y dónde han ido a parar esos 6.612 millones de euros en pérdidas del Banco de España? Pues fundamentalmente (y junto a otros cuantos millones de euros más), a la cuenta de resultados de la banca española. Esto es así porque la lucha contra la inflación está obligando a remunerar los depósitos que mantienen las entidades de crédito en el Banco de España (fueron más de 250.000 millones de euros a fin de 2023 - ver aquí, pag 9), y como vía para retirar liquidez de la economía. Es decir, se premia a la banca por no prestar. El premio es el tipo de interés que marca la política monetaria del Banco Central Europeo, hasta ayer, el 4% (el 4,5% era para otra cosa), como llevaba haciendo ya desde el pasado mes de septiembre y para un coste promedio el año pasado del 3.3% (ver aquí, pag 57). Y lo que nos quede a tipos altos, que aún está por ver.

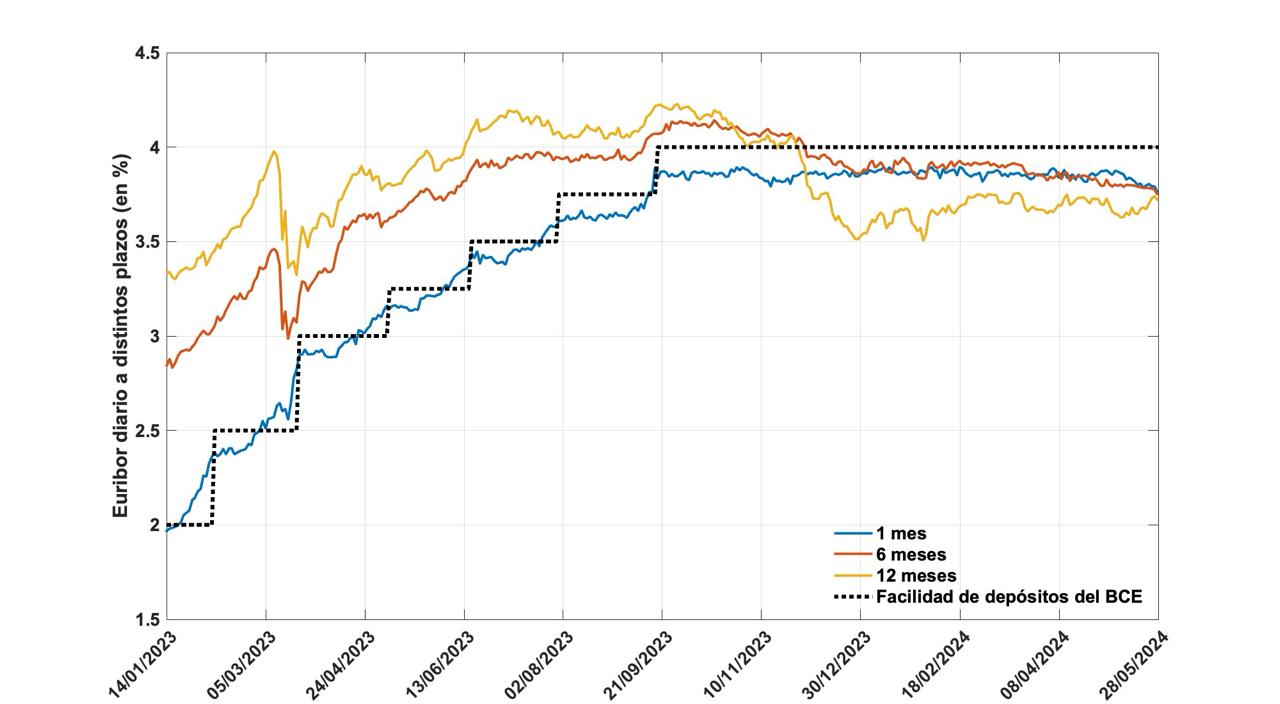

Por cierto que los ingresos del Eurosistema en los últimos tiempos (por los programas de compras de activos) tampoco han sido especialmente favorables (ver aquí, pag 55). Al boom de compras de deuda pública cara (a tipos por los suelos) para financiar los gastos por la pandemia le ha seguido la subida de tipos por la Gran Inflación. Otro palo. A la vez, la banca disfruta en su cuenta de resultados de las ventajas de un Euribor que, como muestra el Gráfico 1, se ha situado desde finales de 2023 sólo ligeramente por debajo del tipo de la facilidad de depósitos del BCE. Concretamente, desde la anterior decisión de cambio de tipos el pasado 20/09/2023, la media del tipo a 1 mes ha estado en el 3.85%, a 6 meses en el 3.94%, y a 12 meses en el 3.80%. En el 3.67% en lo que va de 2024 después de bajar hasta el 3.5% a fin de 2023. Todo ello, y más cosas por supuesto, supusieron para las entidades de crédito españolas en su conjunto, y como es bien sabido, casi 40.000 millones de beneficios antes de impuestos en 2023.

Gráfico 1: Evolución del tipo de interés de la facilidad de depósitos del BCE (negro) comparado con el euribor a 1 mes (azul), 6 meses (rojo) y 1 año (amarillo).

Y esto, ¿quién lo paga?, como diría D. Francisco de la Torre. Pues en la parte de la política monetaria, como explicó el Gobernador, resulta que hasta el pasado año 2023 el Banco de España siempre había tenido beneficios. Como no puede ser de otra manera, esos beneficios del Banco de España desde que tenemos memoria para recordarlo se transfieren al Tesoro del Reino de España, que es el que manda. Es decir, los beneficios se transfieren a los contribuyentes en forma de unos ingresos fiscales que, por la suerte del emisor, no están financiados con los impuestos habituales. Está claro, eso sí, que hasta ahora no se había transferido todo, todo, de esos beneficios, porque una parte importante la tenía guardada el Banco de España en forma de provisiones. Dichas provisiones han servido (en parte, porque quedan aún bastantes millones, ver aquí, pag 9, por si hace falta volver a provisionar pérdidas en el futuro que todo apunta que sí) para tapar el agujero que nos ha hecho la política monetaria en 2023. En definitiva, esos 6.612 millones y más que han acabado en la cuenta de resultados de la banca española por la política monetaria los han dejado de ingresar los contribuyentes, de momento, y a falta de otros impuestos (¿extraordinarios?) a la banca que los compensen. De ahí a veces el revuelo.

¿Y acaso había alternativa?

Pues en teoría, sí, había alternativa. En teoría los bancos centrales podrían haber drenado liquidez del sistema (para combatir la inflación) vendiendo deuda pública: mediante sus operaciones de mercado abierto. En la práctica, sin embargo, como apuntaba Hugo Rodríguez Mendizabal aquí hace unos días, vender cantidades importantes de deuda pública podría haber resultado en tensiones en los mercados, con el resultado de una depreciación notable en el precio de los bonos y el consiguiente aumento en las primas de riesgo sobre la nueva deuda emitida. Una carga de intereses que se habría reflejado a corto y medio plazo en la cuenta de gastos por servicio de la deuda de muchos de los países de la zona euro, y en última instancia, en la cartera de los contribuyentes. Otro inconveniente de no tener como deberíamos ya desde hace años una cartera sólida de eurobonos.

Sabemos que, por vía de remunerar las reservas, el BCE ha combatido la inflación a un coste estimado de unos 140.000 millones de euros en 2023: el pago por tener en deposito un saldo fluctuante de entre tres y cuatro billones de euros de los bancos europeos. El balance consolidado a fin de 2023 puede verse aquí, y el estado actual no es muy diferente. De esos millones, han correspondido a la cuenta de pérdidas del Reino de España unos €9.000 millones, frente a los casi €50.000 millones para Alemania y los más de €35.000 millones para Francia (ver aquí de Grauwe y Ji, Tabla 2, y la discusión en su artículo). Esos millones han de ser transferidos por los contribuyentes europeos a las instituciones financieras de la zona euro que mantienen depósitos en el BCE. Una transferencia que acabará reflejándose en las cuentas públicas, y cuya consolidación a medio o largo plazo requerirá más impuestos, o nuevas emisiones de deuda, confiemos que a tipos de interés más bajos que ahora. Sin embargo, para valorar el coste de la alternativa: las ventas masivas de deuda pública, tendremos que esperar a ver cómo se resuelve la Gran Inflación, y si alguien se anima a proponer e implementar el buen modelo que permita estimar el contrafactual.

Y es que combatir la inflación no sale gratis. O bien nos cuesta hoy transferencias al sistema financiero que acabarán apareciendo en forma de déficits públicos futuros, o bien nos cuesta intereses más elevados en las nuevas emisiones de deuda ahora, que se acabarán reflejando en saldos presupuestarios negativos de los gobiernos a corto o medio plazo. Hay inflación, así que los contribuyentes nos fastidiamos, sí o sí, antes o después, de una manera u otra, unos más y otros menos en la línea de lo que ya habíamos discutido aquí. En cualquier caso, todo parece indicar que los Bancos Centrales han tenido certeza sobre la política óptima escogida en las circunstancias actuales. Además, dicha actuación goza de un consenso bastante generalizado entre los economistas en cuanto a su posible eficacia para anclar las expectativas de inflación.

Y entonces, ¿por qué tanto revuelo?

Los pingües beneficios de la banca a cuenta de la política monetaria han levantado algunas voces, entre ellas las de ciertas fuerzas políticas, reclamando transparencia al Banco de España en cuanto al detalle de los depósitos que mantienen las instituciones financieras y lo que paga por ellos a cada una de las entidades. Es justo decir que el supervisor estuvo en su momento parco en la respuesta a dicha reclamación, apelando a que “ese desglose está sujeto al secreto profesional” establecido en los Estatutos del Sistema Europeo de Bancos Centrales y del BCE. De ahí esta parte de la entrada.

Una posible explicación a la parquedad tiene que ver con el sofisticado arte de la comunicación que requieren los delicados asuntos de la política monetaria. Su comprensión exige a menudo estar al tanto del estado de la literatura que estudia la relación entre macroeconomía y crisis financieras. En una crisis bancaria, los bancos centrales abren líneas de crédito de emergencia para sostener al sistema financiero. Como en la crisis escasean los activos que sirven de garantía para los nuevos proyectos de inversión (el colateral, que da tranquilidad a los depositantes), si se supiera exactamente qué bancos manejan colateral de baja calidad, los depositantes en esos bancos podrían inquietarse, hasta el punto de llegar a desatar una retirada masiva de depósitos (ineficiente, se entiende). Es decir, la información imperfecta acerca de la calidad de los activos que sirven como colateral para financiar los nuevos proyectos de inversión contribuye en parte a sostener la actividad de los bancos, y con ello de la economía agregada. Cómo de bueno es esto, o cómo afecta en equilibrio general a la estabilidad financiera o la competencia bancaria, son cuestiones que se han discutido en la literatura (aquí o aquí). Por ejemplo, ¿sería peor la competencia más imperfecta que resultaría de la quiebra de algunas entidades, o lo es acaso la opacidad que ayuda a sostener a las entidades más expuestas?

Alternativamente, y para mitigar el riesgo, los bancos podrían reducir su actividad, especialmente en lo que respecta a la financiación de los proyectos más inciertos. Esto no tiene por qué ser eficiente a largo plazo: pensemos, por ejemplo, en el capital-riesgo verde en tiempos de crisis bancaria y climática. En cualquier caso, los bancos, al reducir el riesgo en sus operaciones activas, también contribuyen a reducir el previsible aumento de inquietud que experimentan los depositantes durante las crisis, y hasta un nivel en que el colateral deje de percibirse como escaso. Es natural entonces que el papel del banco central, con el objetivo de sostener la actividad económica, sí, sea facilitar a los bancos el acceso a líneas de crédito de emergencia. Pero no solo. Además, tratará de evitar el posible estigma que se generaría si se supiera qué banco solicita exactamente qué cantidad de crédito de emergencia. Este argumento es bastante intuitivo y es bien conocido por los estudiosos de la materia, de manera que está incorporado en prácticamente cualquier modelo teórico sobre crisis bancarias.

¿Y qué tiene que ver esto con la política monetaria de la que estábamos hablando? Pues que para el banco central lo que aplica en una dirección: la del prestamista de última instancia que otorga líneas de crédito al sistema financiero en dificultades (y contra el pánico de los depositantes), aplica también en la otra: la de remunerar las reservas que el sistema financiero tiene depositadas en el banco central en una crisis inflacionaria (contra el descontento de los inversores), y tan generosamente como determine la lucha contra la inflación. Así que, por simetría (alguna asimetría pueda haber, ojo), el banco central no puede desvelar a quién está remunerando qué, puesto que algunos inversores podrían pensar que los beneficios de los que participan están sostenidos en demasía por los avatares de la política monetaria. Eso sí, no estamos en una crisis bancaria, sino más bien en una crisis de empresas y hogares endeudados o que se querrían endeudar, y que soportan tipos tan anómalamente altos como determine la lucha contra la inflación. ¿Es todo esto difícil de explicar? Quién sabe, pero uno diría que no.

En definitiva, sabemos que la opacidad respecto a quién se acerca a la ventanilla del banco central a solicitar crédito podría ser la política óptima bajo determinadas condiciones que se discuten en la literatura. El mismo argumento debería aplicar en cuanto a la opacidad sobre qué institución financiera aporta qué cantidades a la facilidad de depósito del banco central, como acabo de indicar. En otros casos, por el contrario, sería mejor la transparencia, y habría que reconocerlo y explicarlo también. Por ejemplo, cabe esperar que si el tipo de la facilidad de depósito es suficientemente alto, entonces la participación de un gran número, si no de todas las entidades, será generalizada, lo que hará que la política de opacidad se parezca mucho a la política de transparencia, y a la vez, que la lucha contra la inflación pueda ser más efectiva. Por último, la discusión sobre transparencia y opacidad que he traído aquí hoy es específica al asunto que nos ocupa, pero puede encontrarse también en relación con otros ámbitos de actuación de la política monetaria.

(*) Agradezco los comentarios de mis colegas Jesús Ruiz, Hugo Rodríguez, Laurentiu Guinea y Antonia Díaz a una versión anterior de esta entrada.

Hay 2 comentarios

Muchas gracias por el artículo Luis, un placer leeros. Dejo algunos comentarios: las pérdidas del BdE vienen por el aumento de tipos, pero también por la gran ampliación de balance de los últimos años, tal como señalas; eso hace que cualquier incremento en los tipos se aplique a unos saldos de dinero enormes. ¿Resultado? Un sector bancario casi convertido en rentista, que no necesita de actividad empresarial para generar beneficios. Hace unos meses Carlos Arenillas y Jorge Pérez publicaban un artículo en Cinco Días (La ley del silencio de la banca) estimando la magnitud del asunto: las cifras son demoledoras. En cuanto a las alternativas, una efectivamente es vender parte de la cartera de activos que ha acumulado el Eurosistema. Pero aparte de los problemas de estabilidad financiera que comentas hay otro más: los precios actuales de los activos son mucho más bajos, por lo que el Eurosistema tendría que reconocer unas enormes pérdidas, mayores que las que ha tenido hasta ahora. Otra solución mejor en mi opinión sería la que plantean De Grauwe y Ji en el paper citado: aumentar los requerimientos de reservas, que no se remuneran. Además, cuando los tipos eran negativos y la banca pagaba por la liquidez, el BCE aplicó un sistema para minimizar estos pagos, así que la medida también tendría la virtud de la simetría. Es importante parar esta transferencia de recursos de la ciudadanía a la banca, que además ocurre con opacidad y en medio del desconocimiento general del público

Muchas gracias por los comentarios, David. Muy acertados. La cuestión, en definitiva, es que controlar la inflación no es gratis, y todo apunta a que el consenso entre los expertos es que en las circunstancias actuales la remuneración de las reservas es la alternativa menos costosa.

Cuestión distinta es si la remuneración de reservas se podría haber gestionado mejor. Cualquier propuesta alternativa requeriría una adecuada evaluación de la efectividad de la política monetaria en esos casos.

Finalmente, está la cuestión de cómo tratar los beneficios extraordinarios de los bancos, pero eso no compete a la política monetaria. En el post quise destacar que la opacidad respecto a cuánto pagan los bancos centrales a las entidades financieras por sus depósitos está en los estatutos del BCE porque así lo justifica la teoría económica.

Los comentarios están cerrados.