Por José E. Boscá, José Cano y Javier Ferri

Las restricciones de movilidad y la paralización de las principales economías del mundo provocadas por la pandemia de la Covid-19 redujo el consumo de combustibles y llevó el precio del barril de petróleo a mínimos históricos (12,22$ en abril del 2020) coincidiendo con un desplome en la demanda en los mercados mayoristas. Sin embargo, el final de las restricciones de movilidad, la germinación de la crisis de Ucrania y la posterior invasión rusa han coincidido con una aceleración sin precedentes en el precio del barril de petróleo, hasta alcanzar el 9 de marzo del 2022 los 128,46$ el barril, el máximo valor en los últimos 14 años (Figura 1). La subida del precio del petróleo ha provocado un incremento del precio de los combustibles que ha contribuido al rápido crecimiento de la tasa de inflación, y al aumento de la conflictividad social, expresada sobre todo en la huelga de transportistas en el pasado y la amenaza de nuevas huelgas y movilizaciones.

Figura 1: Cotización del barril de petróleo (en $)

La demanda de combustible por algunos colectivos profesionales, como transportistas, agricultores y pescadores es altamente inelástica, y el combustible es uno de los principales costes variables en el desarrollo de su actividad, por lo que un elevado incremento en su precio puede terminar haciendo inviable el propio desarrollo de su actividad profesional.

Ante el aumento de los precios de la energía, muchos países europeos han tomado medidas para frenar esta tendencia inflacionista, reduciendo el IVA de los combustibles, aplicando directamente una subvención al litro de combustible vendido, o rebajando los impuestos especiales. El Gobierno de España, dentro del Real Decreto-ley 6/2022, de 29 de marzo decidió reducir el precio del litro de combustible en 20 céntimos por litro, de los cuales 15 céntimos van a cargo de los presupuestos del estado y 5 céntimos corren por cuenta de las petroleras[i]. Una característica de la medida es que el descuento lo pagan directamente las gasolineras con el compromiso por parte del gobierno de su devolución futura.

Las ganancias fiscales “caídas del cielo”

En los últimos meses se ha hablado mucho de las ganancias “caídas del cielo” de las eléctricas por la subida del precio final de la energía, en relación con el coste de producción de las energías más limpias. De modo similar, también se podría hablar de unas ganancias fiscales “caídas del cielo” de las que se apropia el gobierno por la subida en el precio de los carburantes. En efecto, shocks de oferta causados por la elevación en el precio de los hidrocarburos aumentan la recaudación por IVA, que es un impuesto ad valorem, pero dañan la actividad económica, especialmente en aquellos sectores cuya actividad es más intensiva en la utilización de combustibles.

Nuestra propuesta consiste en mitigar parte del efecto negativo sobre la actividad económica de la subida en el precio de los combustibles, devolviendo los ingresos públicos por IVA "caídos del cielo" a los colectivos más directamente impactados por la subida en el precio de los carburantes. Dicha devolución se aplicaría en la declaración del IVA.

La propuesta precisa para ser implementada de un número reducido de variables de política económica, que pueden ser objeto de negociación, y garantiza flexibilidad en el tiempo, pues la bonificación es variable mes a mes. Adicionalmente, la medida se puede diseñar como neutral en términos dinámicos, pues se puede articular simétricamente, de forma que se podría aplicar también a los periodos en los que el precio del combustible cayera por debajo del periodo de referencia elegido. Es decir, se podría negociar que los colectivos que se benefician en periodos de aumento excesivo de los precios, tuvieran que devolver una parte de la subvención en periodos futuros cuando los precios experimentaran fuertes caídas. Los detalles más técnicos pueden encontrarse en este documento, pero la expresión más importante es la siguiente:

La estimación de la subvención que el gobierno se comprometería a aplicar por litro de combustible en el mes s del año t* (r) dependería del volumen global estimado de las ganancias caídas del cielo por aumento del IVA (R), que a su vez es función del tipo de IVA de los distintos tipos i de combustibles (v), de la estimación del precio y la cantidad vendida del combustible tipo i en el mes s del año t* (p y g con sombrero) y del precio y la cantidad media vendida del carburante tipo i en el mes s durante un periodo de referencia. Dicho periodo de referencia sería una de las variables claves en la negociación entre el gobierno y los colectivos beneficiados. Por otra parte, en el denominador aparece la proporción (beta) de carburante tipo i vendido a los colectivos que se quiere subvencionar.

La expresión anterior supone que todos los colectivos bonificados reciben la misma subvención por litro demandado, con independencia del tipo de combustible, pero puede adaptarse para considerar subvencionar de forma distinta a diferentes colectivos en función de la subida en el precio de un tipo particular de combustible.

Algunos cálculos orientativos a partir de la fórmula propuesta

A continuación, realizamos unos cálculos para ilustrar nuestra propuesta (atención: estos cálculos se han hecho con la información de la que disponíamos en marzo, cuando terminamos el informe sobre la propuesta, pero siguen siendo útiles para ofrecer una intuición de su implementación).

El Cuadro 1 resume los tipos de combustibles tenidos en cuenta, así como el principal destino de estos. Para las estimaciones de cantidades y precios se ha utilizado información procedente de la Corporación de Reservas Estratégicas de Productos Petrolíferos, el Instituto para la Diversificación y Ahorro de la Energía, y el Geoportal de los Hidrocarburos del Ministerio para la transición Ecológica y el Reto Demográfico.

Cuadro 1. Combustibles considerados en los cálculos

Para los cálculos, se toma como periodo de referencia la media mes a mes de los años 2018 y 2019, cuando la economía española alcanzó una posición cíclica neutral. Es con respecto a la media mensual de estos dos años con la que se comparan cantidades demandadas y precios estimados en los meses de aplicación de la subvención. El periodo de aplicación de la subvención abarca de abril a junio de 2022, coincidiendo con la implementación del primer paquete de medidas aprobadas por el gobierno, aunque se considera también una extensión de las medidas hasta diciembre. Utilizamos estimaciones sobre las elasticidades precio y renta de distintos combustibles, un escenario para la evolución del PIB y la inflación subyacente desde abril de 2022, y una predicción del comportamiento de los precios de los combustibles desde esa fecha, que puede verse en las Figuras 2 y 3, y que, a la vista de la evolución observada a posteriori, pecaron de moderadas.

Figura 2 Evolución observada (hasta marzo 2022) y predicha del precio de los gasóleos (en euros)

Figura 3. Evolución observada (hasta marzo 2022) y predicha del precio de la gasolina y GLP (en euros)

A partir de los supuestos anteriores, podemos estimar, por ejemplo, el coste fiscal de la medida de subvencionar en 15 céntimos el litro de combustible (Cuadro2). Distinguimos entre la subvención a los combustibles tal y como se ha aplicado (primera columna), si sólo se hubiera aplicado al gasóleo A y la gasolina 95 (segunda columna), y si sólo se hubiera aplicado al gasóleo A (tercera columna).

Cuadro 2: Estimación del coste presupuestario de la bonificación de 0,20 euros por litro (millones euros)

El coste que estimamos de la medida hasta junio es de unos 1.600 millones de euros. Considerando su extensión hasta finales de año, la subvención tendría un coste presupuestario de algo más de 4.800 millones de euros. Haber seleccionado en este caso solo Gasóleo A y Gasolina 95 como los combustibles beneficiarios de la subvención habría ahorrado 1.000 millones de euros. Y si se hubiera tratado de afinar más con el colectivo beneficiado, subvencionando solo el Gasóleo A (que es utilizado en el transporte de mercancías por carretera), el ahorro presupuestario habría sido de 1.700 millones de euros.

Subvencionar todos los tipos de combustibles en las gasolineras a todos los demandantes es una medida regresiva, e ineficiente desde el punto de vista del avance en la transición energética. En primer lugar, supone un trasvase de renta de los que no utilizan un vehículo propio para sus desplazamientos (que suelen ser, en media, familias con menores recursos) hacia los que sí que lo utilizan. En segundo lugar, se bonifica lo mismo el combustible más caro que su sustituto más barato (caso del Gasóleo A+ o la Gasolina 98). En tercer lugar, la bonificación afecta por igual a los profesionales (caso de los camioneros) cuya demanda es totalmente inelástica, que a los conductores no profesionales que podrían encontrar otros medios de transporte, más baratos y sostenibles desde el punto de vista de la transición energética. Aunque dirigir la subvención hacia el Gasóleo A (última columna) mitiga parte de las inequidades e ineficiencias, no las elimina por completo, pues sigue creando una brecha entre el beneficio que obtienen los usuarios privados no profesionales de vehículos con motor diésel frente al motor de gasolina. De ello hablaremos en breve.

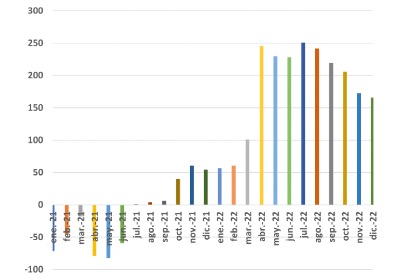

En la Figura 4 se muestran nuestras estimaciones de las ganancias fiscales “caídas del cielo” desde enero de 2021.

Figura 4. "Recaudación caída del cielo" del IVA a los combustibles. Millones mensuales

El monto total de estas ganancias para el conjunto de 2022 sería de 2.177 millones de euros. Por comparación, los winfall gain recaudatorios habrían sido negativos para el global de 2021 en una cuantía de -192 millones de euros.

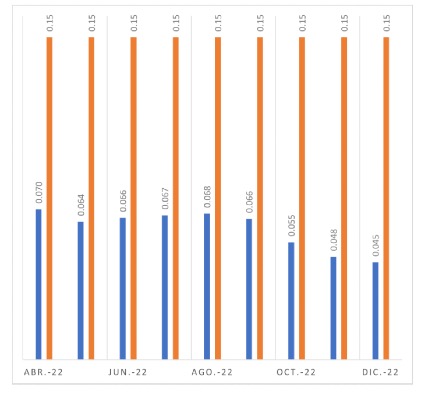

Suponiendo que esta recaudación se reparte por igual entre todos los colectivos demandantes de combustibles podemos comparar la subvención de 0,15 euros soportada por el gobierno con la que se podría alcanzar si se utilizaran únicamente estas "ganancias caídas del cielo" (Figura 5).

Figura 5. Bonificación anunciada y máxima posible con cargo a las ganancias caídas del cielo

La bonificación por litro máxima permitida, si se hubiera querido subvencionar a todos los demandantes de cualquier tipo de combustible, habría variado entre los 7 céntimos de euro en abril y los 4,5 céntimos en diciembre, claramente inferior a los 15 céntimos aprobada por el gobierno. Por cierto, el coste presupuestario de la subvención implementada equivaldría a una rebaja del IVA sobre los combustibles de un 50 por cien, o incluso más, dependiendo del mes.

Supongamos ahora que el gobierno decide subvencionar a un subconjunto de los demandantes de Gasóleo A. Por ejemplo, podría dejar fuera de la subvención a los conductores no profesionales y centrarse únicamente en los conductores que cumplieran ciertos criterios como, entre otros, dedicarse al transporte de mercancías por carretera o, incluso dentro de este colectivo, a los autónomos, que tienen menor capacidad para repercutir los costes. A efectos ilustrativos consideremos que el colectivo beneficiario de la subvención representa el 30 por cien de la demanda total de Gasóleo A.

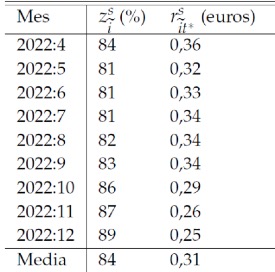

En el Cuadro 3 ofrecemos los resultados. Como puede observarse la subvención al colectivo seleccionado de beneficiarios representaría 26 céntimos de euro en media desde abril a diciembre, con un máximo de 36 céntimos en el mes de abril, y un mínimo de 25 céntimos en noviembre, frente a los 0,15 céntimos constantes subvencionados por el gobierno de la medida en vigor. Estas ayudas supondrían una compensación media de un 84 por cien del aumento en el coste por la subida del precio del Gasóleo A, con un máximo del 89 por cien en diciembre y un mínimo del 81 por cien entre mayo y julio.

Cuadro 3. Porcentaje subvencionado de la subida en el coste (primera columna) y subvención por litro de Gasóleo A (segunda columna) a un colectivo de profesionales que representa el 30% de la demanda total de gasóleo.

En conclusión, consideramos esta propuesta menos regresiva, más eficiente, y menos gravosa para las arcas públicas que la subvención universal de 15/20 céntimos por litro de combustible.

[i] En realidad, solo deben pagar los 5 céntimos las petroleras con capacidad de refino en España (Repsol, Cepsa y BP). Para las otras, el Gobierno pone los 20 céntimos íntegramente. Como el cálculo del coste fiscal está hecho sobre la base de 15 céntimos, se pueden considerar un límite inferior.