J. Ignacio Conde-Ruiz y Sergi Jiménez

En un post previo explorábamos la evolución histórica de diversos indicadores del sistema de pensiones, encontrando algunas muestras de su insostenibilidad futura. En el presente post, mostramos que aunque insostenible a largo plazo, el sistema, por su juventud, ha generado grandes superávits en el pasado que convenientemente capitalizados hubieran generado un fondo de reserva realmente considerable. Para ilústralo revisamos en primer lugar la génesis y evolución del actual fondo de reserva, en segundo lugar mostramos cual ha sido la diferencia entre cotizaciones y prestaciones a lo largo de los últimos 30 años y finalmente, hacemos una valoración de cuál seria el tamaño del fondo de Reserva en la actualidad si los excedentes de cotizaciones se hubieran invertido íntegramente en el mismo.

El fondo de reserva

El Fondo de Reserva (FdR) de la Seguridad Social surge como una medida del Pacto de Toledo con el objetivo de establecer fondos especiales de estabilización y reserva destinados a atender las necesidades futuras del sistema. Ante los problemas de envejecimiento que se avecinaban el fondo pretendía salvaguardar los superávits corrientes del sistema de las manos de los políticos. El objetivo era dejar claro que un sistema de reparto y prestación definida como el nuestro, los superávits corrientes había que guardarlos pues eran derechos a pensiones futuras.

El fondo de reserva tiene, a 31-12-2011, 66815 millones de euros, un 6,22% del PIB español. Aunque el fondo de reserva ya se planteo en el origen del Pacto de Toledo, en marzo del año 1995, no fue hasta el año 2000 cuando se materializó la primera aportación al mismo. En 2004 se añadieron las aportaciones del exceso de resultados derivados de la gestión de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social. La Figura 1 presenta la evolución temporal de las aportaciones hechas desde el año 2000 en millones de euros de 2011, siendo el total nominal de las mismas de 52.782 (52.113 aportaciones y el resto excedente de la Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social de la prestación de incapacidad temporal por contingencias comunes). Dicha figura también presenta el perfil acumulado del FdR, en base a una la tasa de rendimiento anual implícita del 1.74%. Como observamos, desde el inicio de la crisis el FdR apenas ha acumulado nuevos recursos.

Figura 1. Evolución de las aportaciones y valor acumulado del FdR (en millones de euros de 2011)

Según el último informe presentado al Congreso de los diputados, a finales de 2011 el 90 del FdR esta invertido en activos españoles, principalmente deuda pública y el 10 por ciento en activos extranjeros. Indudablemente, a pesar del que el FdR es un actor importante en el mercado de deuda pública española, dado el tamaño que ésta última ha adquirido en los últimos tiempos (entre 700 y 800 mil millones de euros) poco puede hacer para estabilizar su precio.

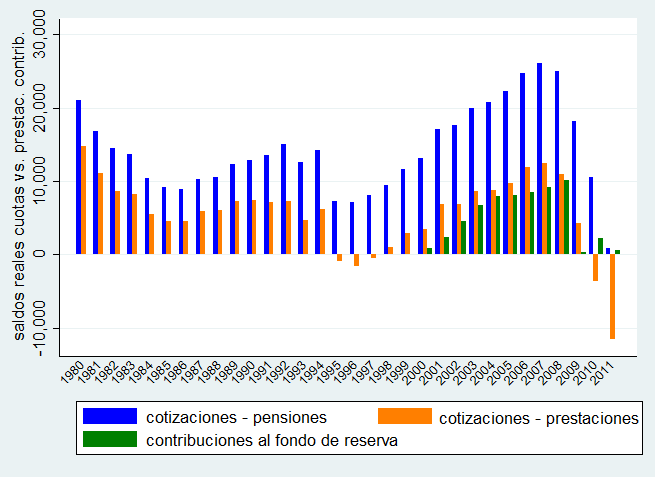

El balance cotizaciones vs. Prestaciones

La figura 2 presenta la evolución en los últimos 30 años del balance entre, por una parte, las cotizaciones (los recursos del sistema), y por otra, las pensiones contributivas (los gastos del sistema), en millones de euros de 2011. Estas últimas (véase aquí para un mayor detalle) incluyen subsidios y otras prestaciones (10.6% del total de prestaciones en 2008, siendo la incapacidad temporal y la maternidad las más importantes –más del 90% del total) y también las prestaciones no contributivas (3.5% en 2008).

Por encima de todo, destaca la evolución cíclica de ambos balances, con picos negativos en la crisis de los 80, 90 y la actual (aun sin cuantificar completamente). Asimismo es notoria la coincidencia, especialmente a partir de 2003, entre las contribuciones al fondo de reserva y los balances entre cotizaciones y prestaciones. A partir de 2009, las aportaciones al fondo devienen del exceso de resultados de las mutuas de accidentes de trabajo y enfermedades profesionales.

Figura 2. Evolución del balance entre cotizaciones y prestaciones en millones de euros de 2011.

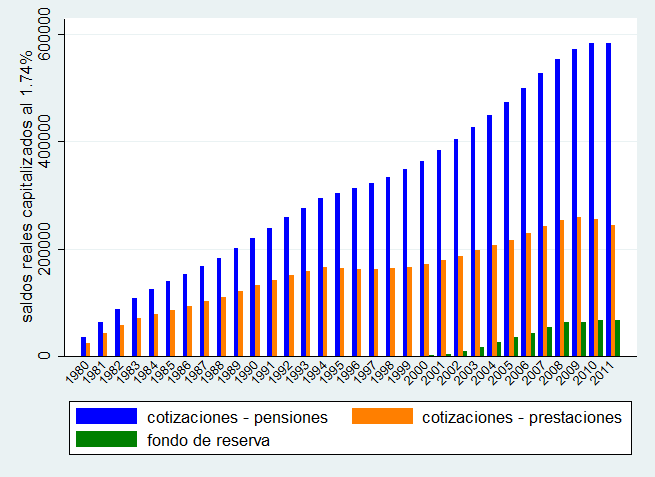

El fondo de reserva que pudo ser y no fue

Aunque algunos puedan pensar que el Fondo de Reserva puede contribuir a sostener el sistema mientras se notan los efectos de la reforma, el ritmo actual de deterioro sólo permitirá sostener el déficit unos pocos años. Otro gallo cantaría si los saldos entre cotizaciones y pensiones contributivas se hubieran destinado exclusivamente al fondo. Un simple cálculo actuarial, utilizando una tasa de rendimiento real anual del 1.74% (i.e. igual a la conseguida por el fondo en el periodo 2000-2011) elevaría el tamaño del fondo del 6.22% del PIB de la actualidad a un 54% del PIB (véase la Figura 3, que presenta también un escenario mínimo donde se capitalizan los excedentes sobre prestaciones). Además, si la tasa de rendimiento hubiera sido del 3%, el tamaño del fondo seria en estos momentos del 66% del PIB. Estos números aún serían más elevados si los complementos a mínimos hubieran sido financiados por los Presupuestos Generales del Estado, tal y como recomienda el Pacto de Toledo.

Figura 3. Evolución del fondo de reserva acumulado en diversos escenarios de acumulación (t.d.r. 1.74%).

Conclusiones

Indudablemente nuestro ejercicio es ciencia ficción, pero muestra claramente cuál hubiera podido ser el tamaño de la hucha si los excedentes de contribuciones se hubieran aplicado desde un buen principio en la sostenibilidad del sistema de pensiones y no se hubieran destinado a financiar parcialmente la sanidad (hasta finales de los 90), tapar agujeros (financiar el déficit) o bien a subvenciones (inefectivas) varias. Posiblemente la inaplicación de estos fondos al presupuesto general, bajo el principio de caja única, hubiera alentado una política económica algo más conservadora que hubiera amortiguado alguno de los excesos que en las dos últimas décadas hemos cometido.

Nótese que de haber llegado a la actual crisis con un FdR de entre el 40 y el 60 por ciento del PIB, no solo nos hubiera ayudado en los mercados financieros de deuda, sino mucho más importante ahora dispondríamos de un colchón mucho más grande para aplicar las reformas.

Es importante entender que en un sistema de pensiones de reparto y contribución definida como el nuestro los excedentes son parte del mismo y no deberían ser utilizados con otros fines. Cada cotización conlleva el derecho o la promesa de una pensión. Recientemente el Gobierno ha anunciado que va a subir el IVA a cambio de bajar cotizaciones. La medida que puede ayudar a nuestra competitividad, creemos que no tiene sentido si las cotizaciones que se tocan son las de la seguridad social. Pues como hemos dicho, estas cotizaciones son promesas de pensiones.

Hay 23 comentarios

No sabéis cuanto aprecio este blog debido a lo que me hace aprender. Pero es que a veces me da miedo leeros. ¡Este país es un desastre!

Fantasear con lo que habría pasado si uno se hubiera casado con la “mina“ que lo impresionó cuando tenía 15 años puede ser bueno para salir de una depresión momentánea. Fantasear con lo que habría pasado pasado si los políticos españoles se hubieran atado al mástil como Ulises es puro masoquismo para entrar en una depresión momentánea.

En este momento crítico de España, el desafío para los editores del blog es dar un paso atrás para presentar una versión actualizada de su diagnóstico y de las estrategias alternativas para superar el momento. Recomiendo fundar esa versión en lo que pueda unir a una mayoría de españoles, más allá de las graves divisiones que en definitiva bloquean cualquier alternativa razonable.

Estoy completamente de acuerdo con el comentario de Quasimontoro. Necesitamos que se "funde esa versión en lo que pueda unir a una mayoría de españoles" porque efectivamente las divergencias bloquean las alternativas.

Animo

Ya lo creo, si el FdR tuviera ahora un 50% del PIB, estaríamos todos tranquilísimos sobre el futuro de nuestras pensiones. ¿No os dais cuenta que al final, ese super fondo, hubiera estado de igual manera invertido en deuda soberana española? Es decir, lo que el Estado no se hubiera gastado antes, se lo habría gastado ahora, y en dicho fondo no habría más que un buen número de papelitos o anotaciones electrónicas que dirían "vale por x millones de euros pagaderos en x años".

Hay una solución muy fácil para evitar las garras del estado sobre nuestras futuras pensiones: que se dé libertad de elección sobre dónde invertir nuestros ahorros, bien en el sistema público, bien en sistemas privados. Aunque al final, no me haría muchas ilusiones, ya hemos visto lo que ha hecho hace poco la presidenta argentina con las pensiones privadas: nacionalizarlas para "protegerlas".

Gracias Don Sergi. Un detallado análisis que completa el anterior, sólo le faltaría a mi entender, cual partido político, se debe responsabilizar de tan nefasta gestión en cuales periodos, a lo peor resultaba devastador para el votante comprobar que son igual de torpes los unos y los otros. y que nuestros principales problemas vienen de la mala calidad de nuestros gobernantes.

De alguna forma es obligado felicitar de corazón y con respeto a los autores.

No sólo por el trabajo --que al soldado valor se le supone-- sino por la confirmación del valor personal por exponer los hechos históricos en la senda del trabajo que en 2007 publicó Alonso Meseguer alertando de lo que dicen vuestros gráficos actuales: que los sucesivos gobiernos han echado mano de los superávits de contribuciones para no tener que ir al congreso a explicarse.

Hasta tal punto que, además de la reserva actual, el Estado tiene una deuda no contabilizada con estos fondos de más de 260,000 millones nominales, es decir, no incluye la capitalización de rendimientos desde 2007 al tipo que se quiera. El 1.7% de los autores sirve perfectamente.

El informe de J. Alonso Meseguer en 2007 (Funcas y El Mundo) mostró a mucha gente algo importante.

1. Que hace falta valor personal y sentido ético para publicar ciertas cosas.

2. Que muchos medios, ya en la crisis, no se atrevieron a hablar del asunto y lo silenciaron.

3. Que es necesario que los intelectuales, que los tenemos y muy buenos, tengan una distancia clara del poder.

4. Que esta distancia no es posible sin estar organizados en la sociedad civil fuera de un sistema político incapaz de arreglarse a si mismo.

Enhorabuena a los dos autores y a sus equipos.

El análisis muestra con claridad lo que lleva tiempo señalando Manu Oquendo apoyado en el estudio de A. Meseguer.

Son muchas las cosas que se han hecho mal en esta castigada piel de toro en el terreno político, económico y social. Sin embargo no existe moviola y las inercias de todos los errores se concentran en este momento crítico.

Desde 1978 se han ido acumulando toda una serie de hechos y circunstancias que han convertido a nuestro Estado y a nuestra economía en un ente "disfuncional". Siendo crítico, como lo soy, no resulta difícil apuntar a la concatenación de errores que nos han traído hasta aquí en los últimos 30 años, algunos difícilmente evitables (apuestas, compromisos en situaciones difíciles) y otros actos irresponsables de trazo grueso.

Pero todo esto no conduce a nada, y tampoco nos va a salir gratis. Es necesario saber qué se puede salvar y en qué medida. También cuál es la parte que nos piden nuestros "socios" y cuándo y qué están dispuestos a aportar. Si seguimos así y siguen así sólo nos espera la miseria. Y la partida terminará antes o después.

En resumen, necesitamos, como apunta Quasimontoro, ideas claras y distintas para saber qué es posible en esta situación. También necesitamos buenos negociadores, a los que juzgaremos por sus resultados, pues no estaremos al tanto de sus negociaciones con tanta contraparte y posibles agravios comparativos.

También es necesaria una política sin doblez pública y que trate al público como adulto, sin sacar conejos de la chistera a cada paso.

Visto lo visto, espero lo peor pero confío en lo menos malo, aunque en este momento no tengo ningún motivo para hacerlo.

Lo que el ejercicio prueba, palmariamente, es que bajo el imperio de la democracia de masas la posibilidad de independizar cualquier hucha de la voracidad de la jauría política resulta practicamente imposible.

O es mio, o no es de nadie y se lo lleva el más fuerte.

Baruch:

Habitualmente aprecio mucho sus comentarios.

La democracia de masas está tan asociada a la jauría política como puede estarlo cualquier sistema político. El problema está seguramente en nuestra "naturaleza", la "jauría humana" es el título de una película que me impresionó profundamente (Original "The Chase" , 1966), ambientada en el sur de Estados Unidos

En cualquier caso no vamos a descubrir nada nuevo. Voltaire ya reflexionó sobre nuestras costumbres con cierta lucidez:

"El mundo le parecía demasiado desagradable y triste también. De hecho, la historia no es más que el cuadro de los crímenes y desgracias. La multitud de hombres pacíficos e inocentes siempre desaparece en estos grandes teatros. Los personajes no son más que ambiciosos perversos. Parece que la historia no gusta sino como tragedia, que languidece si no es animada por las pasiones, los crímenes y las grandes desgracias. Clio se debe armar de la daga, como Melpómene ".

...

http://www.inlibroveritas.net/lire/oeuvre752.html#page_47

Don José Jarauta,

No puedo coincidir. Especialmente cuando llega el momento en que la posibilidad de decir "no" comienza a pasar al olvido. En cuanto a "nuestra naturaleza" hay una antes de que cierta contención moral caiga y otra despues.

Lo acontecido a Repsol es un ejemplo extremisimo que ilustra el punto a las mil maravillas...

El reconocimiento de un defecto no implica su aceptación acrítica y pasiva. No me resigno a no hacer nada y no pienso callar ante abusos y "chorizos". La vida es una lucha continua, y si uno se cansa y puede siempre quedan salidas por tierra, por mar y por aire.

Si tuviera que elegir una "ventana de oportunidad" en la historia para vivir 80 años, tranquilo y feliz como persona normal en algún país, tendría serias dificultades para hacerlo. La cosa cambia si uno se mueve en la aristocracia del dinero y el poder y tiene "estómago", para eso me sirve hasta Liberia.

http://www.mundonegro.com/?q=content/en-busca-de-los-or%C3%ADgenes-del-apartheid

Volviendo al tema de la entrada, una conclusión importante es que no se puede culpabilizar a los pensionistas de los problemas actuales en las cuentas del país. Si se recrudece el debate será importante tenerlo en cuenta para reconducirlo en los términos más justos posibles.

Su conjetura es respetable para quien ha tenido la dicha de no vivir una descomposición social. Felicitaciones...

En cuanto al tema de la entrada, me parece injusto demonizar a la dirigencia y exculpar al pueblo que recurrentemente la mantuvo en el poder.

Un saludo

Este post es algo que los ciudadanos de a pie comentamos en las comidas familiares y otros eventos de una manera informal. "Ahora nos quieren endurecer las condiciones de las pensiones, cuando han estado cogiendo del bote para otras cosas". La pregunta es, ¿hasta qué punto las medidas que se han tomado (o las que se han recomendado desde NEg en otros posts - o el propio libro-) para hacer sostenible el sistema de pensiones, serían tan necesarias, si hubieramos tenido el fondo completo, según estas hipótesis de este post?

No me recuerda a "La Jauría humana", sino más bien a "Los timadores" de Stephen Frears, con la diferencia de que éstos últimos eran simpáticos.

Estimado Josu,

Ciertamente con un criterio de acumulación de los excedentes el sistema de pensiones sería mucho más capaz de soportar los shock laborales y demográficos, pero ello no quita que en el medio y largo plazo tenga problemas de sostenibilidad (tal y como mostramos en el post anterior) y sea necesario introducir reformas que mejoren la sostenibilidad a largo plazo del sistema.

Sergi

Sergi,

Creo que con tu respuesta ya estás incurriendo en una cierta contradicción lógica, al comparar "lo que podría haber sido" (la capitalización de unos excedentes "conceptuales") con lo que de verdad es, un terrible shock laboral dentro una evolución demográfica no sostenible por el actual Sistema. Y los llamo conceptuales, porque en realidad han sido absorbidos en la consolidación presupuestaria de las AAPP en los ejercicios en los que fueron generados. Habría que considerar la inexistencia de un coste alternativo en términos de gasto público y su financiación y la actividad y el bienestar consiguientes, para contabilizarlos como una pérdida pasada de recursos y la pertinencia de actualizarlos al presente. De otro modo, estaríamos hablando de un expolio o robo, o de apropiación privada de unas cotizaciones de naturaleza pública, pero cuya carácter jurídico finalista se ha ido precisando a lo largo del tiempo.

Por contra, sorprende que se pase de puntillas sobre la GESTIÓN POLÍTICA del FdR realmente existente y la deriva gravemente oportunista de sus criterios de inversión para ponerlos durante la crisis al servicio de las necesidades de endeudamiento del Estado,

y pasar del 50% al 90% el peso de la deuda pública española en su cartera. Un Fondo que debe garantizar POR LEY el futuro de las pensiones y que hasta hace 4 años sólo podía invertir en deuda pública triple A, se ha convertido en la primera Entidad (residente o no residente) acreedora a vencimiento de la deuda soberana de España.

¡Nuestras pensiones están a salvo..!

A contracorriente.

Un tanto sorprenderte el enfoque de la entrada: remontarse 32 años en la historia de las cotizaciones sociales, del gasto en pensiones y de superávits nominales desviados hacia otros fines distintos a la estricta cobertura de las pensiones/prestaciones económicas del Sistema, exige su relativización por el contexto histórico que la acompaña:

La inmadurez al inicio de la Transición de un sistema fiscal-presupuestario a la altura de un Estado moderno y de sus obligaciones asistenciales

Ello implicaba una distorsionada distribución de los ingresos públicos (fiscales y cotiz. Sociales) claramente a favor de éstos últimos.

Son necesarios más de dos decenios para acometer reformas que van construyendo las bases de una fiscalidad (IRPF ,IVA o IS) con suficiencia recaudatoria , y de una racionalización de la S.S. con una progresiva separación de fuentes de financiación.

Las cotizaciones sociales han representado/representan un auténtico impuesto al trabajo en nuestro país, de proporciones desconocidas en nuestro entorno económico (más de 8,5pp sobre la OCDE y 6pp sobre UE27) y que recae esencialmente como coste empresarial en un 84% frente alrededor del 60% en la OCDE/UE27.

En consecuencia, han sido cajón político para financiar la Sanidad, enjuagar déficits públicos o pagar indiferenciadamente pensiones “contributivas” y pensiones “asistenciales”. Todo ello, dentro de una lógica históricamente alejada de la eficiencia o la equidad, pero de la que difícilmente pueda extraerse otra lección distinta a la que origina el 1º Pacto de Toledo y la creación del FdR el 2000.

Lo que pudo ser y no fue se convierte bajo ese prisma en un ejercicio teórico interesante, pero sin consecuencias PRÁCTICAS para “la que DE VERDAD tenemos encima”.

Estimado Santos, evidentemente la juventud de la democracia española ha conllevado errores de gestión (que todos tenemos presentes) que hubieramos podido comentar. Sin embargo, lo que queremos destacar en el post es que hubiera podido pasar si la economía española hubiera sido objeto de un modelo de gestión riguroso desde el principio. Además, las lecciones están para eso, para aprender e intentar no volver a caer en los mismos errores.

Sergi

Perdón, pero creo que hay un pequeño error en el texto: el nuestro es un sistema de reparto y prestación definida, ¿no?

un cordial saludo y gracias por el trabajo diario de todos los que hacen posible este blog

Bastante falaz el argumento...

Todos esos activos adicionales que tendría el FdR si no se los hubiera gastado el Estado, sería la deuda adicional que tendrían el resto de las AAPP. Tendríamos una contabilidad más correcta, pero eso es todo: patrimonialmente estaríamos donde estamos.

Salvo que pensemos que porque la deuda (que no el déficit) saliera más alta, los gobiernos iban a gastar menos. Podemos hablar de eso si queréis, pero entramos ya en el terreno de la economía ficción.

Estimado Samuel, aunque no te falta razón en parte, nuestro ejercicio contrafactual lleva implicito el supuesto de que el manejo de las cuentas públicas, tal y como mencionamos en las conclusiones, hubiera sido más ortodoxo (es decir, no se hubiera guiado tantos años por el principio de caja única). En todo caso, hay que entender las lecciones del pasado como enseñanzas para el futuro.

Sergi

Pues tengo muchas dudas de que una contabilidad distinta que ni siquiera aumenta las cifras de déficit fuese a cambiar las decisiones de nadie.

Es verdad que el Estado debió ahorrar más en los tiempos buenos, pero en aquél momento fue imposible darse cuenta de que una parte tan grande de lo que entraba en la caja eran ingresos extraordinarios que se desvanecerían de pronto (todos sabíamos que los ingresos del ladrillo desaparecerían, nadie sabía que eran una parte tan grande de los ingresos totales).

En cualquier caso, es un debate bastante alejado del fondo de reserva...

A propósito de un comentario de Sergi sobre los "shocks demográficos" me gustaría mencionar que del mismo modo que nada es gratis tampoco nada es por casualidad.

Recordemos que occidente desde la llegada de los impuestos de la renta de las personas físicas se introdujo un sistema de incentivos y desincentivos económicos poderosísimo y que nadie que haya estado en el proceso de decisión de este tipo de impuesto puede haber ignorado sus efectos directos, sus efectos indirectos y sus externalidades. A corto y a largo plazo es pura ingeniería social con resultados visibles.

Cuando un cabeza de familia trabaja hasta la extenuación y se esfuerza no lo hace por él.

Si no fuese porque tenemos que sacar adelante a nuestras familias (ese factor que nadie estudia pero que se conoce como el impulso dinástico) no necesitaríamos esforzarnos ni la cuarta parte.

El Income Tax es un impuesto que en vez de distribuir rentas por cada miembro de la unidad familiar como sería de equidad elemental penaliza gravísimamente la constitución y el tamaño de las familias.

Es un impuesto que contrariamente a las prédicas es altamente regresivo y socialmente dañino.

Un "single" con unos ingresos de 25,000 euros recibe muchísimo más en neto que los miembros de una familia de cuatro hijos cuya cabeza ingresa 75,000.

Estas personas contribuyen socialmente bastante más que el single y encima son penalizadas.

Lógicamente en este escenario las familias desaparecen y las sociedades pierden base.

Pero no es azar: es resultado de leyes concretas.

Saludos

Vamos, que no hay ni un duro en el fondo de reserva, porque eso es exactamente lo que quiere decir que el 90% del mismo esté invertido en deuda pública española, no es así? se lo han papado todo!

Los comentarios están cerrados.