por Florentino Felgueroso, José Ignacio García Pérez y Sergi Jiménez

Esta semana se publicarán los primeros datos de empleo desde el inicio del estado de alarma. Al igual que está ocurriendo con las estadísticas sobre contagios, fallecidos y altas hospitalarias, se harán todo tipo de interpretaciones y predicciones sobre el impacto de la crisis sanitaria y sobre la eficacia del Plan de Choque Económico. También se harán preguntas incesantes sobre cuándo se aplanará la curva de destrucción de empleo, si ya estamos viendo brotes verdes y cuánto faltará para recuperar los niveles de empleo y paro previos al inicio de la crisis sanitaria. Siguiendo con el paralelismo entre la crisis sanitaria y su impacto en el mercado de trabajo, se espera una incidencia acusada del shock, dadas las patologías previas del paciente y sus problemas crónicos. También se esperan diferencias territoriales notables, teniendo en cuenta las diferentes estructuras sectoriales y las distintas composiciones demográficas. Finalmente, será necesario aislar los efectos del coronavirus de los efectos estacionales de nuestro mercado laboral. Necesitaremos tiempo para comprobar si el paquete de acciones aprobadas en el Plan de Choque ha actuado como vacuna. La diferencia fundamental entre ambos tipos de estadísticas, las sanitarias y las laborales, es que con estas últimas tenemos una larga experiencia de uso político interesado por ambos bandos. Sin embargo, aquí también deberá mostrarse un mayor grado de madurez. El ejercicio de transparencia y la evaluación en tiempo real serán fundamentales para dar los próximos pasos. El objetivo de esta entrada (cuya versión extendida, publicada en la colección de Apuntes Fedea, se puede descargar aquí) es sentar unas primeras bases para esta evaluación.

El lema del Plan de Choque es “Que nadie se quede atrás” y puede interpretarse como que todo el que sufra el impacto laboral del shock del COVID-19 tendrá una protección del Estado. Este impacto debiera cuantificarse desde un triple enfoque: a) estático, que se centra en la situación laboral en el momento en el que se inicia el plan; b) dinámico, que se fija en los flujos laborales a partir de ese momento y toma como referencia un escenario alternativo ordinario sin crisis sanitaria, y; finalmente, c) ex-post, orientado a evidenciar los efectos esperados una vez finalizado el estado de alarma. Las tres son dimensiones complementarias a la hora de evaluar los efectos del shock sanitario en el mercado de trabajo. Para que nadie se quede atrás, las medidas aprobadas deberían aliviar los efectos que se identifiquen en cada una de las perspectivas.

El enfoque estático

Para aportar un primer dato al enfoque estático, intentamos identificar a las personas ocupadas en las actividades económicas afectadas por el estado de alarma y por el estado de confinamiento total (servicios no esenciales, según el RDL10/2020 de 29 de marzo) en base a la Encuesta de Población Activa, usando la Clasificación Nacional de Actividades vigente a 3 dígitos de desagregación. Advertimos que esta identificación es tentativa y está sometida a errores puesto que no es posible conocer, por ejemplo, cuántas personas están realizando teletrabajo. La clasificación usada se puede descargar aquí.

Se han hecho dos estimaciones diferentes. La primera se refiere al empleo afectado directamente por el estado de alarma de 14 de marzo, es decir, por el cierre de gran parte de los establecimientos comerciales y de los servicios de hostelería y ocio, principalmente. La segunda estimación incluye, además, el empleo en otras actividades consideradas no esenciales y que se verán afectadas, por tanto, por el estado de confinamiento total decretado este pasado domingo.

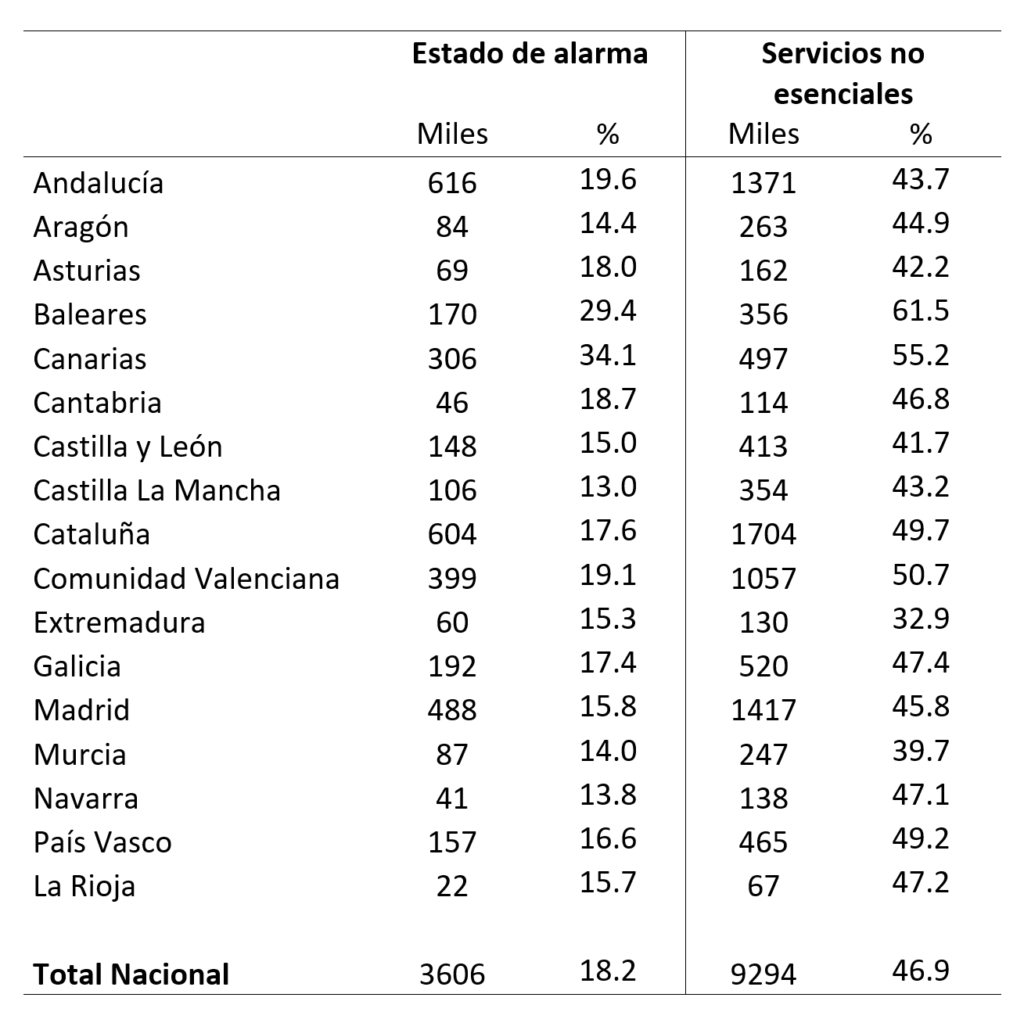

En el segundo trimestre del año 2019, 3.6 millones de personas estaban ocupadas en actividades afectadas por el estado de alarma. Esta cifra se eleva a 9.3 millones cuando a los anteriores se suman los ocupados en actividades no esenciales afectadas por el Real Decreto-Ley de 29 de marzo que establece el permiso retribuido de 15 días. Esto supone el 18.2% y el 46.9% del empleo total, respectivamente.

En el Cuadro 1, se muestra el peso en el empleo de cada comunidad autónoma de las actividades directamente afectadas en ambas circunstancias (aquí el análisis a nivel provincial). Como se puede ver en dicho cuadro, Baleares y Canarias son las regiones que, a priori, se verán más afectadas por estas medidas, seguidas por la Comunidad Valenciana, Cataluña y el País Vasco.

Cuadro 1: Empleo afectado directamente por el estado de alarma y empleo en actividades consideradas no esenciales por CCAA (Miles de personas ocupadas y % sobre la ocupación total en cada comunidad, 2º trimestre de 2019, EPA a 3 dígitos)

El enfoque dinámico

Los Decretos aprobados hasta ahora cubren a un amplio número de trabajadores, que dejarán de trabajar mediante ERTEs, ceses de actividad, despidos, no renovaciones o permisos retribuidos. También se prevé ampliar el período de cobro de subsidios para quienes los estuvieran percibiendo en el momento del shock, pero dejarían de percibirlos durante el período que dure la crisis. Sin embargo, no se ha tenido en cuenta a todas las personas que se verían perjudicadas en relación a una situación alternativa normal, es decir, con el nivel de actividad que se hubiera observado sin el shock.

Desafortunadamente, desde una perspectiva laboral, la crisis del coronavirus estalla en el peor momento posible del año. En efecto, durante los últimos años, el período entre marzo y junio ha sido el momento del año en el que se registraban los mayores volúmenes de contratación y el paro registraba su mayor descenso estacional. Es, además, el período en el que se observan las mayores tasas de transición del no empleo al empleo de las personas que no están cobrando prestaciones.

A día de hoy, la mejor forma de cuantificar las personas que se pueden quedar atrás es analizando los flujos de entrada (nuevas contrataciones) y salida (despidos y no renovaciones) en un escenario alternativo sin coronavirus. Para ello, evaluamos los flujos que se produjeron en el mismo período del año 2018 (último disponible) según la Muestra Continua de Vidas Laborales (MCVL). En concreto, identificamos primero a aquellos trabajadores desempleados en la semana previa a la declaración del Estado de Alarma que habían sido contratados antes de cada una de las siguientes fechas: 31 de marzo, 14 de abril, 30 de abril y 14 de mayo.

Según la muestra, a 14 de marzo de 2018 (día D menos dos años) había 3,5 millones de no empleados. De ellos, 1,38 millones tenían algún tipo de prestación por desempleo y el resto no (2,13 millones). Dos semanas después, 161 mil no empleados con prestaciones (11.7%) habían encontrado un empleo y 284 mil no empleados sin prestaciones habían tenido (o seguían teniendo) una experiencia de empleo a 31 de marzo (13.4%). Una quincena después ya eran 328 (23,7%) y 574 mil (27,0%), respectivamente. Al cabo de dos meses, el 14 de mayo de 2018, 621 mil no empleados con prestaciones (un 44,9%) y 1,07 millones de no empleados sin prestaciones (el 50,3%) habían acumulado, al menos, una experiencia de empleo. Trasladando estas cifras al presente (como empleos que, con alta probabilidad, no se generarán), y sin contar los desempleados con prestaciones, el RDL de 27 de marzo puede dejar más de un millón de trabajadores desprotegidos ante al shock del COVID-19.[1]

Dado que la distribución espacial del empleo y la contratación no es homogénea, es probable que la incidencia del shock no sea igual en todas las provincias. El siguiente gráfico muestra la evolución por provincias de las tasas de salida del desempleo al empleo (altas) desde una situación de no empleo. El gráfico 1 analiza las futuras altas de los desempleados con prestaciones o subsidios por desempleo en la semana previa al 14 de marzo. Muestra que Huelva y Baleares son, en términos relativos, las zonas más afectadas por la caída en la contratación de no empleados con prestaciones y Cuenca y Lleida las que menos. En un gráfico similar, no reportado (véase aquí), veríamos que para el caso de los no empleados sin prestaciones Huelva, Almería, Baleares y Guadalajara son las provincias más afectadas.

Gráfico 1. Evolución de la % de altas desde el no empleo con prestaciones (en relación al total de desempleados con prestaciones) del 15/3 al 14/5 de 2018.

El impacto ex-post

El Plan de Choque Económico sólo cubre de momento el período que abarcará la crisis sanitaria, y en algunos casos, se extiende hasta 6 meses (como en el caso del mantenimiento del empleo afectado por los ERTES). Sin embargo, la crisis económica seguirá probablemente una vez finalizada la crisis sanitaria.

Llegado este momento es posible que se acumulen dos tipos de bajas masivas. En primer lugar, las de aquellos trabajadores que hubieran sido cesados o despedidos en una situación alternativa ordinaria y que no lo han sido por los incentivos y restricciones a la no renovación, cese y despido, y, los que se den de baja por efecto del coronavirus.

Desafortunadamente, el período de tiempo que probablemente cubra la alarma es, como ya se ha explicado antes, el de mayor contratación en tiempos ordinarios, y el del final del período de alarma coincidirá con el del mayor número de bajas del año. En concreto, mayo y junio son el tercer y primer mes con el mayor número de bajas de afiliación a la Seguridad Social (5,5 millones de bajas en 2019).

El gráfico 2, muestra el porcentaje de bajas (respecto al nivel de empleo en el momento del shock) que se habría producido en una situación ordinaria, sin coronavirus, con un procedimiento similar al usado en la sección anterior. Claramente es el suroeste de España donde se concentran la mayor severidad. A nivel nacional, el total de personas que experimentaron una baja laboral entre el 14 y el 30 de marzo del año 2018 fue de 544 mil (2.89% respecto al total de empleo a 14 de marzo), 807 mil a 14 de abril (4.29%), 1.1 millones (5.88%) a 30 de abril y 1.3 millones a 14 de mayo (6.90%).

Por otra parte, las bajas se concentran en las ocupaciones menos cualificadas. A 30/3, 2 de cada 3 bajas (341 mil) son de los grupos de tarifa 8 a 10; y a 30/4 695 mil, un 71.4% del total. Por tanto, como en casi cada recesión, los colectivos más afectados son los menos cualificados. Y, lo que seguramente será más grave, este es un empleo que nunca se recupera o que costará mucho recuperar del todo.

Gráfico 2: Porcentaje de bajas (en relación al nivel de empleo) según la MCVL-2018: Mapas, acumuladas cada dos semanas de ampliación del estado de alarma y confinamiento total

Conclusiones

Mañana se comunicarán los primeros datos sobre empleo, paro y afiliación desde el inicio del estado de alarma. Lo más probable es que los indicadores tradicionales que se harán públicos no nos digan gran cosa para profundizar en estos tres enfoques. Sería pues recomendable que la propia administración realizase un ejercicio responsable de transparencia, publicara en tiempo real y abriera el acceso a los datos administrativos a los investigadores sociales para que esta parte de la comunidad científica también pudiera contribuir a la lucha contra los efectos del coronavirus.

Sería esencial poder generar con regularidad indicadores que puedan hacer posible un seguimiento de las diversas formas de ajuste: desde las suspensiones de contrato, hasta los ceses o no renovaciones de contratos temporales, los despidos individuales y colectivos y los ajustes que se produzcan en las jornadas. Estos indicadores deberían darse con un nivel mínimo de dos dígitos de desagregación por actividad económica, y si fuera posible, desagregados por la causa que los motiva, esto es, indicando si son debidos al impacto del coronavirus o a otras causas, o el real decreto que los cubre o motiva. También sería esencial impulsar modelos de perfilado atender a los miles de demandantes de empleo que, muy probablemente, engrosarán la lista de parados en los próximos meses. En definitiva, es ahora o nunca que se tiene que producir este cambio en la cultura de la evaluación, transparencia y acceso a los datos administrativos, que llevamos pidiendo desde hace años en este blog.

[1] El RDL aprobado ayer puede ayudar a paliar esta situación.