Marco Celentani y J. Ignacio Conde-Ruiz (@conderuiz)

Que dos personas coman un pollo cada uno no es lo mismo que una coma dos pollos y la otra ninguno. Que dos hogares, cada uno propietario de un piso que vale 200.000 euros, tengan ambos unos ingresos de 50.000 euros y una deuda pendiente de 120.000 no es lo mismo que un hogar tenga ingresos de 75.000 y una deuda pendiente de 60.000 y el otro hogar tenga ingresos de 25.000 y una deuda pendiente de 180.000. Es por esto que se agradecen artículos como el que vamos a tratar de resumir en este post. Se trata de un Documento de Trabajo del Banco de España titulado: “The Distribution of Debt across Euro Area Countries: The Role of Individual Characteristics, Institutions and Credit Conditions”.

El trabajo aprovecha la primera ola de una nueva encuesta europea sobre la situación financiera y el consumo de los Hogares (Household Finance and Consumption Survey, HFCS), una iniciativa conjunta de varios países de la zona euro, coordinada por el BCE, y que ha obtenido información acerca de los niveles de riqueza, deuda, renta y consumo de en torno a 65.000 hogares.

El trabajo se centra principalmente en la deuda hipotecaria y tiene dos propósitos principales.

- El primero es el de describir las diferencias principales entre 11 países de la zona euro, o, mejor dicho, los distintos patrones de endeudamiento, es decir como responde el endeudamiento del hogar a sus características socioeconómicas.

- El segundo es analizar algunas instituciones jurídicas y económicas como posibles determinantes de los patrones de endeudamiento de los hogares.

Por la importancia que la situación de la deuda hipotecaria tiene en España en la actualidad, el trabajo aporta datos y análisis que nos parecen de extraordinario interés. En vez de imaginar y conjeturar, el trabajo documenta los patrones de inversión y sus posibles determinantes.

En esta primera entrega nos limitaremos a describir los principales resultados del trabajo. En la próxima intentaremos proporcionar las implicaciones que creemos que se pueden extraer de la lectura de este trabajo.

El endeudamiento medio

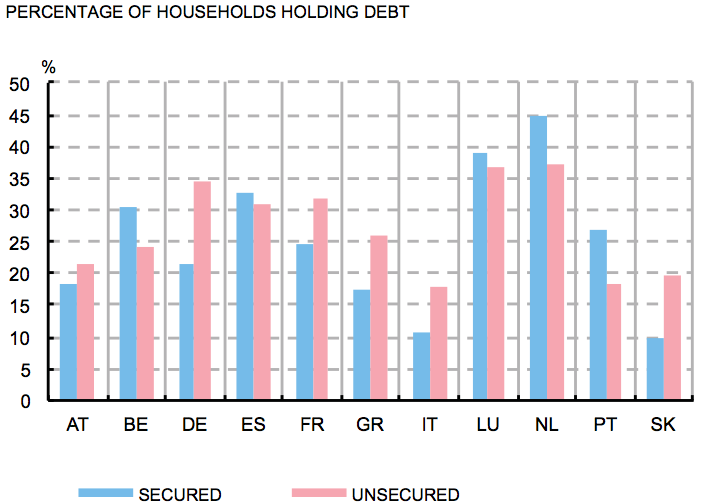

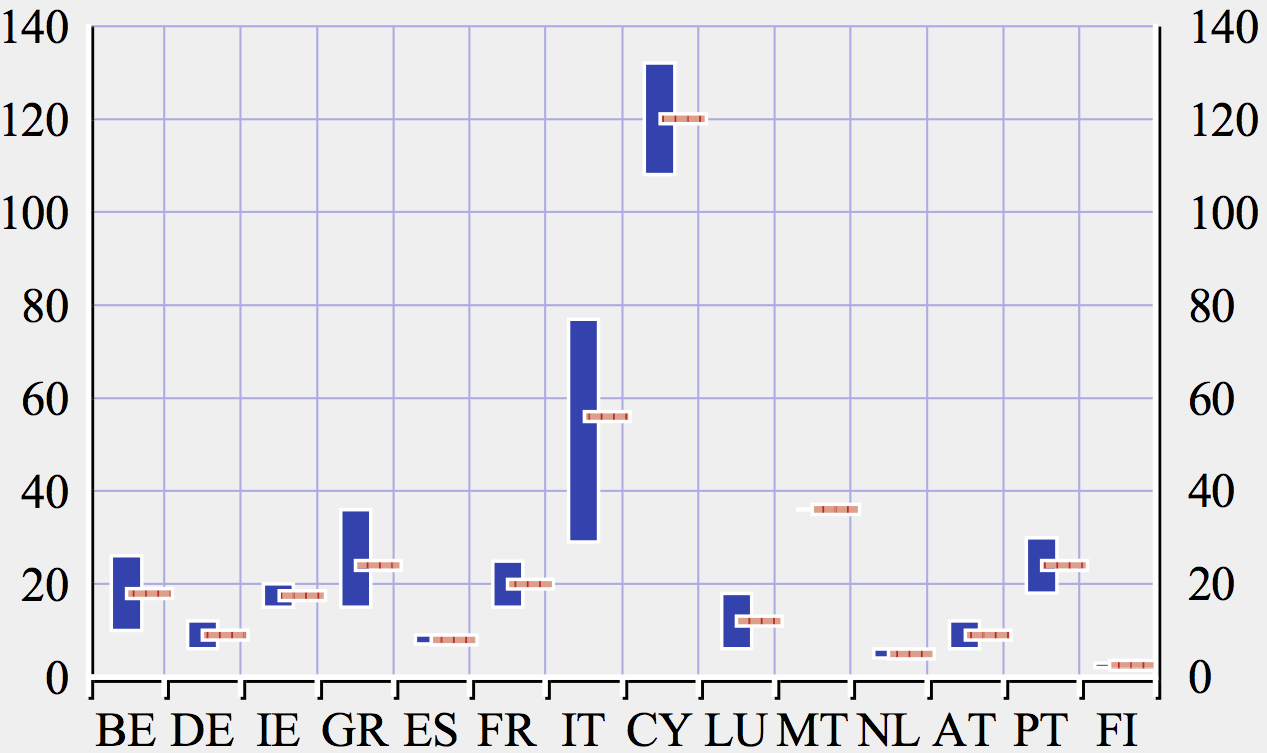

El porcentaje de hogares que tiene pendiente alguna deuda hipotecaria varía sustancialmente entre los países de la zona euro. Así, por ejemplo, el 45% de los hogares holandeses tiene una hipoteca pendiente de pago, mientras que este mismo porcentaje cae a un 21% entre los hogares alemanes. En el sur de Europa las diferencias son también acusadas: mientras que un 32% de hogares españoles tiene deuda hipotecaria pendiente, el porcentaje se reduce a un 11% en Italia.

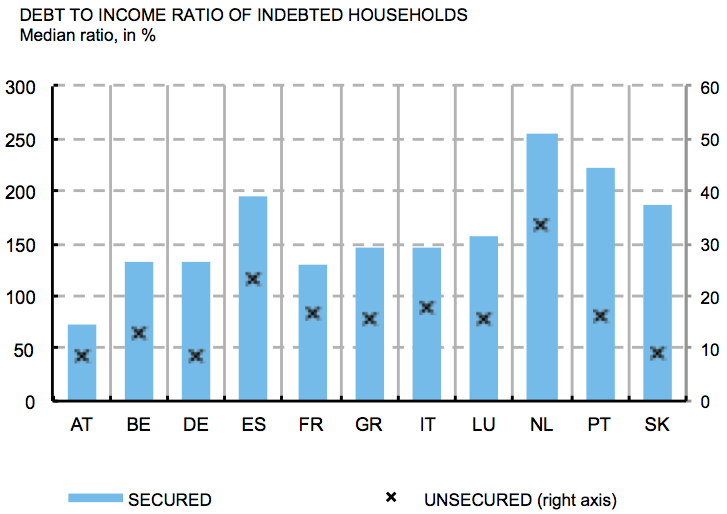

Entre los hogares endeudados, el grado de endeudamiento es, de nuevo, muy distinto entre países. En torno a la mitad de los hogares endeudados en Holanda, Portugal, Eslovaquia o España tiene una deuda hipotecaria pendiente que excede a dos años de su renta bruta. Por el contrario, entre los (relativamente pocos) hogares austriacos endeudados la mitad debe menos de dos terceras partes de su renta anual (véase Gráfico 1).

Los patrones de endeudamiento

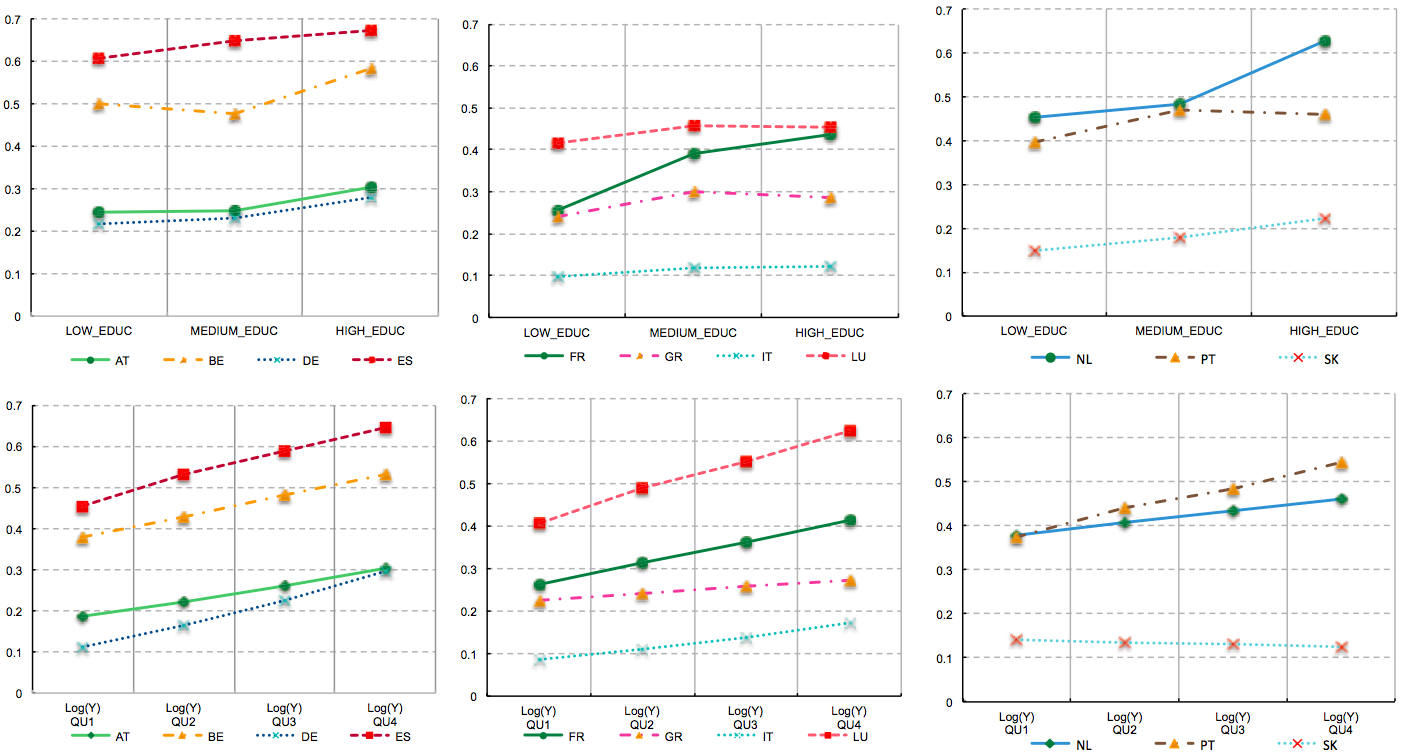

Tal y como la diferencia en el consumo de gafas de leer responde a la edad, es razonable pensar que una parte significativa de las diferencias en el endeudamiento responda tan solo a las distintas características socioeconómicas de los hogares en los distintos países, lo que en economía se suele denominar efecto de composición. Por ejemplo, los hogares suelen adquirir una vivienda en edades tempranas. Por lo tanto, es de esperar que en los países en los que, proporcionalmente, haya más hogares cuyos miembros tengan edades avanzadas habrá también una menor fracción de hogares hipotecados. Por otra parte, es bien sabido que la tenencia de deuda hipotecaria crece tanto con la renta del hogar como con el nivel educativo de sus miembros, que se suele utilizar como indicador de la renta permanente del hogar.

¿Pero es esto todo? ¿O existen diferentes patrones de endeudamiento de hogares similares en países distintos? Si así fuera las diferencias no dependerían de los hogares, sino de los países y cabría preguntarse ¿cuales son los determinantes de estas diferencias?

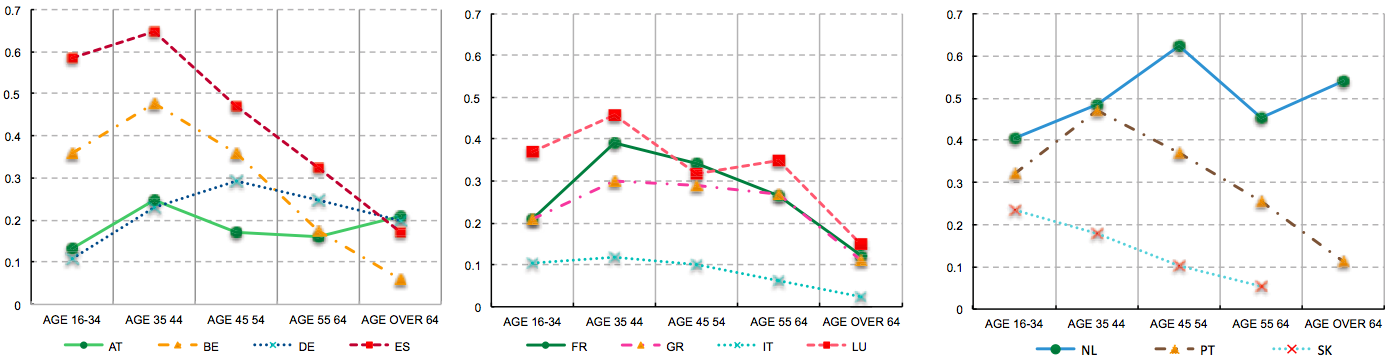

Con el fin de aislar los efectos asociados a las diferencias socioeconómicas del hogar el trabajo se centra en hogares con distintas característica socioeconómicas (edad, renta, educación, estatus laboral) y se centra también en hogares homogéneos, a los que denominan hogares de referencia. Se trata de hogares con la renta mediana del país, con una pareja de adultos ambos de entre 35 y 44 años, con educación secundaria y empleados.

Queremos destacar tres resultados que contribuyen a entender el endeudamiento hipotecario en España.

El primero es que si nos centramos en los hogares de referencia vemos que la tendencia al endeudamiento hipotecario de España es la más alta de entre todos los países analizados. En España el 65% de los hogares de referencia tiene deuda hipotecaria (en Italia, el mínimo, tan solo el 10%).

El segundo es que España (línea roja en el primer panel) es realmente llamativa, por la alta probabilidad que hogares cuyo adulto más mayor tiene una edad comprendida entre los 16 y 44 años tengan deuda hipotecaria.

El tercero es que frente a otros países, la tenencia de deuda hipotecaria responde más a los ingresos y menos al nivel educativo, que siendo un indicador de la renta permanente del hogar debería ser también un indicador de su futura capacidad de hacer frente al plan de pagos.

Queremos destacar nuevamente estos tres resultados, porque pretendemos volver a ellos más adelante. Frente a otros países, en España el endeudamiento hipotecario se produce muy pronto, responde mucho a los ingresos actuales y poco a los indicadores de renta permanente.

Los determinantes de los patrones de endeudamiento

¿Cuáles son los posibles determinantes de estos patrones de endeudamiento tan distintos? Los autores consideran varias instituciones jurídico/económicas que en el debate económico se suelen asociar a distintos patrones de endeudamiento. Se trata de las deducciones fiscales asociadas a las cuotas de los prestamos hipotecarios, de la existencia de regulación sobre la ratio préstamo-valor (loan-to-value) de los prestamos hipotecarios, de la existencia de información sobre los prestatarios, de medidas de alfabetismo financiero. Y, finalmente, de la duración de las ejecuciones hipotecaria, que va de 5 meses para Países Bajos y 8 meses para España a casi 5 años para Italia, como se desprende de la Figura 6.

Al contar con datos sobre las características socioeconómicas de los hogares, los autores pueden determinar el impacto de estas instituciones sobre los parámetros que determinan los patrones de endeudamiento. Los autores encuentran que ni la fiscalidad, ni la regulación financiera, ni ninguna otra institución pueden explicar la dispersión en los patrones de endeudamiento como lo hace la duración de los procesos de ejecución hipotecaria. Más concretamente plazos de ejecución más cortos conllevan a lo siguiente:

- Una mayor fracción de hogares de referencia con deuda hipotecaria;

- Los jóvenes que se endeudan lo hacen por cantidades mayores;

- El tipo de interés responde menos a la renta del hogar (el interés sube al bajar la renta, pero sube menos).

Teniendo en cuenta que España es el país con el segundo plazo de ejecución más corto, la descripción anterior probablemente suena familiar y posiblemente arroja una luz sobre los patrones de endeudamiento mencionados anteriormente.

¿Qué echamos de menos en el trabajo?

Leer el trabajo ha despertado nuestro interés y nos ha dejado con ganas de aprender sobre dos asuntos.

- El primero es el impacto que podría tener la legislación concursal y en particular la liberación de deuda.

- El segundo es el impacto de otros determinantes de la oferta. El trabajo se fija en el lado de la demanda (las características socioeconómicas de los hogares) y en instituciones que pueden tener un impacto tanto en la demanda como en la oferta. Quizás hubiera sido interesante fijarse también en otros aspectos propios de la oferta de crédito para ver si los resultados tienen algo a que ver con la concentración, la presencia de entidades extranjeras o la composición del pasivo, por ejemplo la prevalencia de cédulas hipotecarias como en el caso español.

¿Qué puede significar todo esto?

Es posible que aún no sepamos lo suficiente para derivar implicaciones de política económica. No obstante, los resultados indican que la diversidad de entornos institucionales dentro de la zona euro juega un papel importante a la hora de entender las diferencias en la distribución de la deuda entre los hogares. Como hemos dicho desde el principio creemos que esto tiene implicaciones importantes para entender la situación actual. Pero de momento preferimos hacer un alto en el camino y retomar el tema de las lecciones que todo esto nos puede enseñar en la próxima entrega.

Hay 21 comentarios

Gracias por la excelente explación al artículo. Muy interesante.

Respecto a la incidencia de la duración de las ejecuciones hipotecarias, ¿cuál puede ser el cauce por el que afecte al nivel de endeudamiento? Me cuesta entender la realción negativa.

Además, echo en falta otra variable en el análisis para entender las implicaciones del endeudamiento, y es el valor de los activos de estos hogares. Digo esto porque el valor de los activos (p.e. en una burbuja) tiende a afectar al endeudamiento. Al final es la resta de ambos (activos menos deuda) junto con la renta presente y esperada lo que debería influir en el bienestar y en las decisiones que toma el hogar. Al comienzo decís que el trabajo cuenta con datos de riqueza, ¿algún comentario a este respecto?

Muchas gracias de antemano.

Luis, sobre la relación negativa entre duración de ejecución hipotecaria y nivel de endeudamiento, la idea es simplemente que una duración menor supone menos costes para el acreedor. Esto significa que la garantía real tiene valor mayor y por lo tanto que en un entorno competitivo las entidades de credito ofrecerán condiciones más favorables que a su vez resultarán mas atractivas para los hogares. Sobre este tema volveremos con mayor detalle en la próxima entrega.

Sobre el impacto de la riqueza, es decir del valor de los activos de propiedad del hogar, nota que el proposito del trabajo no es el de explicar la insolvencia sino tan solo los patrones de endeudamiento. Los datos de riqueza están disponibles en la encuesta pero no se utilizan en el trabajo.

Marco,

Muchas gracias por tu respuesta. Me queda más claro el efecto de la ejecución hipotecaria, y esperaré a vuestra próxima entrada para seguir aprendiendo.

Sin embargo, sigo pensando que el patrón de endeudamiento no solo tiene relación con el valor de los activos, sino que esta relación es fundamental. Sigo poniendo como ejemplo el caso de una burbuja, donde el endudamiento se dipsara porque también lo hace el valor de los activos.

Luis,

En referencia al valor de los activos, una posibilidad es que si el valor del activo es alto el endeudamiento es bajo, no alto. Esto es lo que probablemente ocurre en Italia donde los precios de las viviendas son muy altos desde siempre. Me refiero a que si las casas son caras, simplemente no la compras (obviamente en presencia de algún tipo de racionamiento de crédito). La impresión que tengo, sin embargo, es que estás pensando en una relación opuesta en la que el crecimiento sostenido de los precios de la vivienda ha generado endeudamiento. Algo así como que la exuberancia irracional generada durante el periodo de crecimiento de los precios de las viviendas, llevó a la gente a endeudarse para obtener ganancias de capital. No sé como contestarte, más allá de reconocer que esta manera de ver las cosa asume que ha habido una burbuja.

Marco, muchas gracias de nuevo por tomarte el tiempo de responderme.

Por dejar claro por qué considero importante incluir el valor de la riqueza en cualquier análisis de patrón de endeudamiento, intentaré poner un ejemplo:

"Puedo estar dispuesto a adquirir una hipoteca por valor de 200.000€ si la vivienda tiene un valor de mercado (o esperado, si quieres) de 250.000€. Y puedo estar dispuesto a adquirir una hipoteca de 100.000€ si el valor de mercado de la vivenda es de 125.000€. Pero no estaré dispuesto a adquirir una hipoteca de 200.000€ si el valor de mercado de la vivienda es 125.000€". Racionamiento de crédito al margen.

Precisamente, y en particular, una de las razones del alto endeudamiento de las economías "avanzadas" es el alto valor de su riqueza, que ha crecido sostenidamente durante las últimas décadas a un ritmo mayor que el producto nacional de estas economías.

Por tanto, y de ahí mi pregunta, una pieza central para de entender el patrón de endeudamiento es la diferencia entre el valor de los activos y pasivos (riqueza y deuda), independientemente de si ha habido una burbuja o no. Pero en el caso de que la haya, y ésta pinche, entonces esta relación puede cobrar aún más importancia si el valor de la deuda se mantiene y el de los activos baja. Eso conlleva que las familias (o las empresas) se empobrezcan, especialmente si parte de este endeudamiento es con el exterior (como en España).

Insisto. En tu ejemplo tu disponibilidad a endeudarte depende de las expectativas sobre la tasa de variación de los precios, no sobre el nivel de los precios. Es por esto que digo que no es obvio que un mayor valor de los activos implique un mayor nivel de endeudamiento.

¿Qué la riqueza ha crecido mas que el producto nacional de las economías "avanzadas"? No lo sabía. ¿Tienes alguna referencia?

Finalmente, estoy completamente de acuerdo contigo en que el valor de los activos puede llegar a ser muy importante si es que los precios bajan notablemente. Es obvio que esto genera perdidas para los deudores (aún que esto es independiente de si el acreedor es extranjero o no).

Marco, gracias por tu rápida respuesta, creo que nuestras ideas se acercan.

Tú mismo explicas bien que una caída notable de precios puede influir en las decisiones de los que tienen deuda. Mi punto al hablar de nacionales y extranjeros no era demasiado central a mi argumento. Simplemente quería reflejar lo siguiente. Normalmente, hay agentes que son al mismo tiempo acreedores y deudores. Si los activos pierden valor, pierden aquellos que poseen el activo. Si las deudas mantienen su valor, los acreedores no pierden. Si resulta que en términos netos un país está fuertemente endeudado con el exterior, y se produce un cambio de precios como el descrito, entonces se acentúan los efectos negativos para los nacionales.

Como puedes leer en mi ejemplo, incluí entre paréntesis valor esperado, pues está claro que lo que importa en las decisiones de endeudamiento es hacia dónde se espera que varíe el valor del activo. Sin embargo, y volviendo a por qué te pregunté inicialmente si el trabajo incluía datos de riqueza, sigue siendo de mucho interés entender los datos de endeudamiento en relación al valor de los activos de aquellos que se endeudaron. Pues es la diferencia (activos - deuda) lo que permite valorar la situación de un hogar. Es decir, poseer 1000 millones de deuda puede ser bueno si posees 3000 millones en activos y malo si posees 200.

Respecto al crecimiento sostenido del valor de la riqueza por encima del producto nacional en décadas recientes en economías avanzadas:

http://gabriel-zucman.eu/files/PikettyZucman2013RevQJE.pdf

Luis, está claro que un apalancamiento mayor supone mayores riesgos.

No conocía el trabajo, gracias por la referencia.

Marco, yo estoy en la misma línea de Luis con respecto a la influencia del precio de los inmuebles en la cuantía del préstamo. No es una cuestión de solvencia o insolvencia, se trata de que a fin de cuentas las cantidades prestadas tienen que ajustarse a la evolución de los precios. Por ello, la variable Total Préstamos, estaría totalmente correlacionada con la variable Valor Total de las viviendas compradas, que a su vez sigue un comportamiento propio de una burbuja.

En ese contexto, la ausencia de una limitación LTV efectiva y las generosas desgravaciones fiscales actuarían como posibilitadores de la correlación.

Ya sé que ese ese sería un análisis dinámico que no es el que se ha seguido con los datos de panel, pero esa variable, llamémosle "burbuja relativa", sí que podría ser significativa. Al menos tanto como esa de la rapidez en la ejecución.

Por último, estoy realmente sorprendido que ni la limitación LTV ni las desgravaciones fiscales salgan significativas.

Jorge,

Si la compra es independiente del precio, entonces un mayor precio de la vivienda determina un nivel mayor de endeudamiento. Pero ya que la compra no es independiente del precio no tengo claro que tenga que existir esta relación. Lo que no sé es como se podría definir la variable "burbuja relativa".

A mi también me ha sorprendido que ni los LTV ni las desgravaciones fiscales salgan significativas. Ventajas de mirar a los datos...

Creo que ese es el quid de la cuestión: yo supomgo que la compra es independiente del precio en nuestro país porque i) no existe un mercado de alquiler digno de tal nombre y ii) se tiene en cuenta el precio actual sino las expectativas de crecimiento (como en todas las burbujas especulativas). Puesto que no hay un "valor fundamental" ni niguna ecuación de arbitraje que opere, el endeudamiento derivado es la variable que se ajusta al resto, especialmente si hay unos tipos de interés y unas desgravaciones "adecuados" para que las cuentas cuadren.

Ya en el año 2003 la revista The Economist publicó unos cálculos sobre la sobrevaloración de la vivienda en varios países a partir de un cálculo de los valores fundamentales derivados del alquiler. Ya entonces me pareció que ese cálculo infravaloraba nuestra burbuja dado que nuestros alquileres no eran exactamente fruto de un equilibrio de mercado. Ese tipo de cálculo es el que permite ver que en Alemania la burbuja relativa era muy baja mientras que en España o Irlanda era ya enorme. Creo que han actualizado después esos números y ha aparecido también la burbuja holandesa como una de las más destacadas.

Marco,

¿No hay un efecto chicken-and-egg en ese efecto plazo ejecucion hipotecaria-nivel de endeudamiento hipotecario? Me suena que en los paises donde la hipoteca es un activo relevante los acreedores tendran suficiente capacidad de lobby como para que la ley hipotecaria les sea favorable...más aún si el coste de recovery es muy alto dejarian de prestar aun tipo atractivo.

Ami me sorprende que los autores no consideren que el principal factor es el tratamiento impositivo de las cuotas de la hipoteca. Personalmente conozco Holanda, España y Francia y a mi me parece que en estos tres casos el tratamiento distinto de las deducciones fiscales explicaria bastante bien el distinto nivel de endeudamiento familiar

Narciso,

Si entiendo bien tu razonamiento, sugieres que puede haber causalidad inversa. Es decir que una vez que hay muchos prestamos hipotecarios, los acreedores tienen interés en que las ejecuciones hipotecarias sigan siendo rápidas. Si es así, tu razonamiento me parece perfectamente razonable, y lo interpreto como una forma de decir que existen notables resistencia a favor del status quo. Pero sigue siendo importante determinar que ha favorecido la insurgencia de los distintos patrones de endeudamiento.

No entiendo tu segundo comentario. En el trabajo si se considera la fiscalidad asociada a los prestamos hipotecarios. Pero los datos parecen contradecir la intuición que tu y muchos otros teníamos.

Muchas gracias, Marco y Nacho, por el post, tiene mucho interés y a la vez suscita preguntas adicionales. Imagino que la explicación teórica del efecto de la eficiencia de la ejecución hipotecaria sobre niveles de endeudamiento a cierta edad y la menor elasticidad del precio del crédito a la renta es porque ejecuciones rápidas y eficientes hacen mayor el valor del activo dado en garantía (se deteriora poco el inmueble tras el impago del crédito) y reducen el atractivo para el deudor de amenazar o intentar un default estratégico ante ratios que no caen del loan to value (porque el value baja, p. ej.).

Lo que me parece que debiera tener un impacto, como apuntáis. es el tema de la normativa concursal individual y las posibilidades (o no) de liberación de parte de la deuda. Me sorprende que en apariencia la regulación (o falta de ella) de máximos de loan to value no parezca tener efecto. Siempre había pensado que esto había sido relevante en España para explicar endeudamiento privado (que te financiaran un mínimo del 80% del valor de tasación, y con frecuencia más allá, aunque eso suponía en principio no poder titulizar ese préstamo, salvo que el financiador aportara otras garantías adicionales).

Fernando, completamente de acuerdo en tanto en tu interpretación como en la sopresa por el hecho que las regulaciones de LTV no parecen explicar mucho.

Comparto con los autores las ganas de aprender aquellas implicaciones derivadas de las deudas hipotecarias condicionadas por las leyes concursales y las liberaciones de deuda que, en teoría, aquéllas habrían de implicar de uno u otro modo y monto.

En mis carnes sufro la ignorancia al respecto.

Muchas gracias.

Me ha parecido muy interesante el trabajo del BCE, quizá incluso demasiados datos que enturbian un poco, me gustan los informes mucho más esquemáticos.

Se me ocurren algunas causas que influyen en lo del endeudamiento español y que no aparecen en la idiosincrasia de otros países ( no sé si aparecen en la literatura del informe porque solo he visto los cuadros):

1- El alto coste por el alquiler que sufren los buenos inquilinos porque tienen que pagar la prima de riesgo de los malos inquilinos y de unos deshaucios lentísimos para los alquileres. O sea, que si el lanzamiento fuese inmediato bajarían los alquileres y a mucha gente no le hubiese compensado meterse a comprar hipotecado.

2- Instituciones: el peso financiero mayor en España que en la UE de unas Cajas públicas en las que nadie comprometía su dinero. Sin comentarios.

3- Una balanza de pagos que obligaba a que nos financiasen de algún modo las importaciones y eso abarataba esa financiación externa.

4- La garantía explícita que tienen los bancos sobre el patrimonio presente y futuro del deudor, lo cual anima bastante más a prestar que una posible dación liquidativa.

Pabloj,

Concuerdo contigo que el trabajo no es de fácil lectura. Pero es que en realidad no es un informe. Un informe debería ir más al grano, como tu dices. Pero este es un trabajo académico en el que se pretende dar detalles de como se llega a las conclusiones a las que se llega. Sobre tus comentarios:

1) No estoy seguro de si los lanzamientos por impago de alquiler son más lentos en España que en otros países. Tienes razón en señalar el mal funcionamiento del mercado del alquiler en España. Esto es algo que se había destacado en octubre de 2009 en el ámbito de la propuesta que se hizo de reforma del mercado de la vivienda: http://www.crisis09.es/vivienda/propuesta_vivienda.pdf. Habría que mencionar que la Ley 4/2013 (http://www.boe.es/boe/dias/2013/06/05/pdfs/BOE-A-2013-5941.pdf) ha llevado a cabo algunas reformas que van en el sentido de la propuesta, aún que creo que se puede resumir en que fue una reforma muy timida.

2) Completamente de acuerdo.

3) Aquí no te entiendo. Si la balanza de pagos obligaba a financiar las importaciones, ¿por qué debería haber disminuido el coste de la financiación?

4) De acuerdo de nuevo, tanto es así que comentamos nuestra curiosidad por saber que hubiera salido si se hubieran tenido en cuenta lo que ocurre en caso de insolvencia de una persona física.

Porque si no no compras.

Gran parte de la burbuja de los bajos tipos de interés del euro ha venido a España a través de las masivas compras a otros países UE. Y por supuesto el vendedor te da las mayores facilidades de crédito que le permita ese bajo tipo de interés.

Si nuestras compras al exterior hubiesen sido debidas a que nuestra productividad hubiera sido magnífica entonces no habría deuda externa porque otros productos y servicios se habrían vendido. Pero no, nosotros a crédito. Después esos créditos se van uniendo, vendiendo, transmitiendo a bancos, financieras, etc y aparecen en categorías que no son las que inicialmente los originaron porque esas trasmisiones secundarias no se reflejan en la balanza de pagos porque son internas (entre dos residentes) o externas (entre dos no residentes), no atraviesan la "frontera financiera".

O sea que tengo deuda externa no porque pedí préstamos al exterior ( lo cual no modifica en absoluto la deuda externa) sino porque compré algo a crédito que parecía barato pero a fin de película no lo era.

Un detalle curioso es que si bien el nivel de riqueza ha subido a niveles históricos, el endeudamiento es relativamente nuevo, al menos el bancario. El nivel de crédito medido en préstamos bancarios sobre el PIB no ha dejado de crecer con la excepción del periodo de entreguerras (véase la figura 1 de este paper).

Y sin embargo el siglo XIX no se quedó corto en crisis especulativas, algunas tanto o más agudas que la presente. Lo que quiero decir es que el apalancamiento conlleva un cierto riesgo pero la ausencia de apalancamiento no parece inmunizarnos frente a la "exuberancia irracional".

A nivel práctico, lo que sigue siendo la pregunta del millón es si los precios de los activos son "sostenibles" o no. Como dice Luis, el endeudamiento hipotecario solo es un problema cuando las casas que hemos puesto de garantía dejan de valer tanto como cuando las compramos.

"el endeudamiento hipotecario solo es un problema cuando las casas que hemos puesto de garantía dejan de valer tanto como cuando las compramos"

El endeudamiento también es un problema cuando una caída en la renta no permite seguir pagando una corriente de pagos fija (la cuota de la hipoteca). Vender una vivienda de residencia (alquilar otra, supongo) y "cancelar posiciones" puede ser una transacción costosa en tiempo y dinero - para empezar, hay q convencer al banco que espere...

Los comentarios están cerrados.