Una vez ha amainado la tormenta económica, se ha puesto de moda hablar sobre el aumento de la desigualdad, tanto en España como en el resto del mundo (incluso en Davos). Pero, ¿qué ha sucedido en nuestro país durante la crisis? Un estudio reciente revela un ligero aumento de la desigualdad de la renta y, en especial, un mayor impacto de aquella sobre la clase media.

Una vez ha amainado la tormenta económica, se ha puesto de moda hablar sobre el aumento de la desigualdad, tanto en España como en el resto del mundo (incluso en Davos). Pero, ¿qué ha sucedido en nuestro país durante la crisis? Un estudio reciente revela un ligero aumento de la desigualdad de la renta y, en especial, un mayor impacto de aquella sobre la clase media.

El Banco de España acaba de publicar los primeros resultados de la última Encuesta Financiera de las Familias (EFF), referida a 2010/2011. Es la mejor fuente para estudiar la renta y la riqueza de las familias españolas. La elabora un reducido pero industrioso grupo, de unas cinco personas, dirigido por Olympia Bover. Es una encuesta pionera en Europa, llevada a cabo por primera vez en 2002 y cuya utilidad llevó a los bancos centrales del área del euro a realizar una encuesta similar en muchos otros países europeos (HFCS, en sus siglas en inglés), cuyos resultados se publicaron por primera vez el año pasado.

Aunque no se trata de datos totalmente actuales, me sorprende el nulo eco que ha tenido su publicación. Los datos que aparecen a continuación son el resultado de múltiples fuerzas y quizá cambios estructurales pero, en trazos gruesos, nos muestran el efecto de los tres primeros años de la crisis. Sin entrar a interpretarlos, aquí van unos cuantos aldabonazos.

Renta

La renta es un flujo: salarios, pensiones, intereses de cuentas corrientes, etc. La EFF la mide en términos brutos, es decir, antes de impuestos y cotizaciones. A pesar de que el año de referencia es 2011, la renta se mide para el último natural anterior: 2010. En ese año la renta mediana anual de los hogares era de 25.400 euros. En comparación con tres años antes (EFF-2008), es decir 2007, cayó en 2.400 euros, es decir, un 8.6%.

Nota: La renta mediana (a no confundir con la media) o renta del hogar mediano, es tal que la mitad de los hogares tiene una renta menor y la otra mitad tiene una renta mayor. Las cifras están en "euros reales de 2011". Es decir, se toma 2011 como año base para el nivel de precios y al comparar con otros años se restan los cambios del índice de precios de consumo habidos entremedias. Así quedan incluidos los cambios del poder de compra de la renta.

Riqueza

La riqueza es un stock: casas, joyas, saldos de cuentas corrientes, saldos de planes de pensiones, etc. Me voy a centrar en la riqueza neta, es decir, el valor de esos activos menos las deudas del hogar. A finales de 2011 la riqueza neta mediana de los hogares era de 153.300 euros, lo que implica una caída con respecto a 2008 de 38.600 euros, es decir, un 20% (en realidad, la referencia es el primer trimestre de 2009). La caída se debe principalmente a la bajada del valor de la vivienda propia (-22.4%) y de otras propiedades inmobiliarias (-18%).

Desgraciadamente son falsos titulares como este del pasado 20 de enero: "La riqueza de las familias se recupera hasta los niveles previos a la crisis". No es la riqueza total sino la financiera. Y, según nos informa la EFF, en 2011 los activos financieros suponían, en la mediana, solo el 15% de los activos totales. Por mucho que haya subido la riqueza financiera hasta 2013, no compensará la caída de valor de los inmuebles.

Carga de la deuda

Para el hogar mediano, en 2010 los pagos por deudas representaban el 18% de la renta del hogar, un punto menos que en 2007. Pero la deuda (en 2011) suponía el 132% de su renta (en 2010). En los hogares cuyo cabeza de familia es menor de 35 años, estas cifras son aún mayores: pagos por deudas del 23% y deuda del 300% de su renta. Con tamaña losa, es difícil ver cómo podrá el consumo remontar gran cosa.

Una entrada reciente de Marco Celentani y J. Ignacio Conde-Ruiz pone los datos españoles en contexto europeo usando la citada encuesta HFCS.

Distribución de la renta y la riqueza

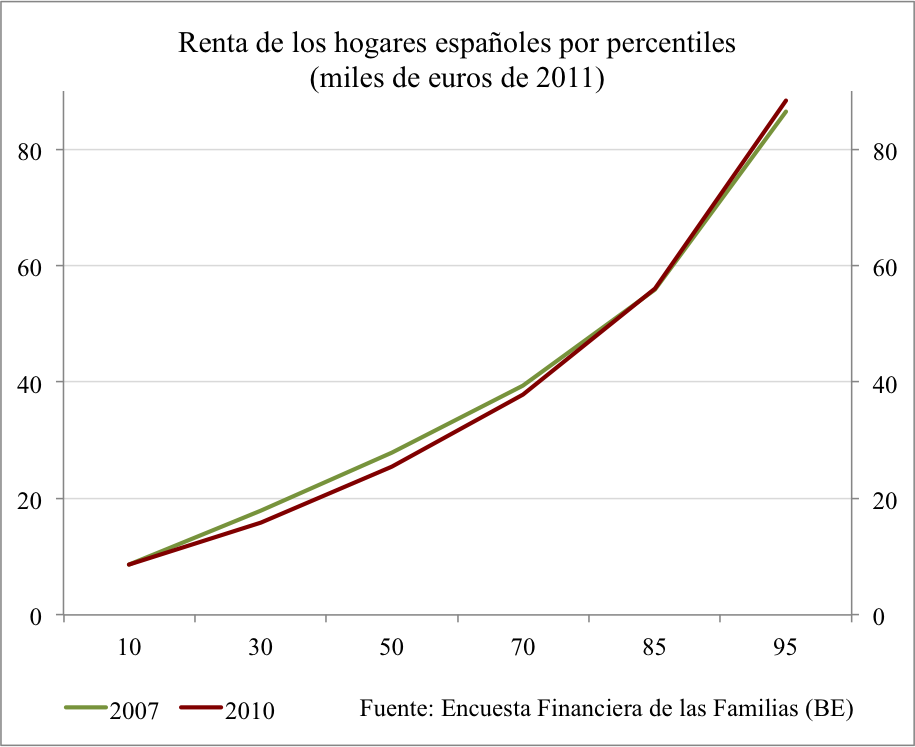

Empecemos mirando varios puntos de la distribución de la renta. En concreto, el siguiente gráfico muestra los percentiles que da la publicación de la EFF: 10 (el 10% de los hogares tiene una renta más baja), 30 (el 30% tiene una renta menor), 50 (la mediana), 70, 85 y 95:

El hogar situado en el percentil más bajo (10) tenía en 2010 una renta bruta anual de 8.600 euros y el más alto (95) 88.300 euros. Al comparar con 2007, se observa que los primeros se quedaron igual y los segundos mejoraron algo. No obstante, conviene recordar que no estamos comparando al mismo hogar a lo largo del tiempo, sino a los hogares que ocupan una posición determinada de la distribución en dos momentos distintos.

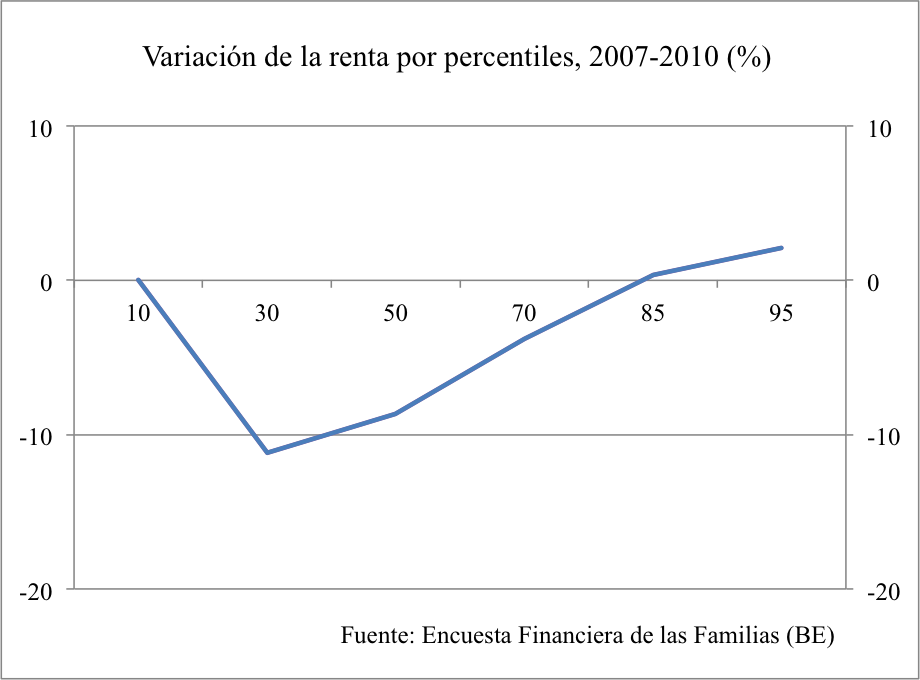

Los cambios relativos se aprecian mejor en el siguiente gráfico de tasas de variación:

En términos proporcionales, los que más perdieron fueron los hogares de renta media-baja, es decir aquellos cuya renta estaba entre el percentil 30 y la mediana, aunque la pérdida también es significativa en el percentil 70. Esto da cierto apoyo a la idea del declive de la clase media.

Por su parte, el hogar situado en el percentil 12 poseía en 2011 una riqueza neta de 7.400 euros y el del percentil 95 de 844.200 euros:

En el gráfico de variaciones proporcionales se aprecia un aumento de la riqueza del segmento más bajo de la distribución y también que el cambio es mayor entre el percentil 37 y el 77. De nuevo, la clase media.

Evolución de la desigualdad

Para ver los cambios de la desigualdad, podemos recurrir a ratios de percentiles. El cuadro siguiente muestra que en 2007 el hogar mediano de la distribucion de la renta percibía en 3.2 veces la renta del situado en el percentil 10 y en 2010 pasó a ganar el triple. Por tanto, la desigualdad en la parte inferior de la distribución --de la mediana para abajo-- se redujo un poco. Por su parte, el hogar situado en el percentil 95 también ganaba en 2007 alrededor del triple que el situado en la mediana y en 2010 pasó a ganar 3.5 veces más, así que la desigualdad en la mitad superior de la distribución ha subido algo. Esta evolución muestra de nuevo la caída relativa de la clase media-baja, que se ha acercado a los estratos de renta más baja y alejado de los de mayor renta.

En conjunto, el hogar situado en el percentil 95 percibía en 2007 una renta unas 10 veces mayor que la del percentil 10 y en 2010 subió ligeramente, hasta 10.3 veces, es decir que la desigualdad global de la renta, medida por este cociente, ha subido ligeramente.

En cuanto a la riqueza neta, al ser el resultado de la acumulación de diferencias de ahorrro o desahorro durante años, las desigualdades son mayores. En la parte inferior se ha reducido la desigualdad, al pasar el hogar mediano de poseer una riqueza unas 28 veces superior a la del percentil 12 a tenerla unas 21 veces mayor. Por otro lado, en la parte superior se amplió la brecha entre los más ricos y la mediana, al pasar el hogar del percentil 95 de tener en 2008 una riqueza casi cinco veces mayor a la del hogar mediano a tenerla 5.5 veces mayor en 2011.

Además, al haber caído la riqueza proporcionalmente más por arriba --como vimos antes--, la desigualdad global de la riqueza se ha reducido: la riqueza del hogar situado en el percentil 95 en 2008 pasó de ser 135 veces mayor que la del percentil 10 a ser 114 veces mayor en 2011.

No obstante, como estas cifras se refieren a 2010 (renta) y 2011 (riqueza) y la crisis ha seguido durante tres/dos años más, cabe esperar que durante este periodo las tendencias observadas se hayan agudizado.

---

Fe de errores (23/2/2014): En el tercer y cuarto gráficos, donde dice "77" debería decir "82".

Hay 55 comentarios

Interesante artículo... aunque como suele suceder cuando tratamos con números y hacemos un enfoque estrictamente cuantitativo, los detalles se quedan por el camino.

Queda demostrado que la desigualdad medida por la riqueza se ha reducido. Sin embargo, en un país donde alrededor del 40% es incapaz de ahorrar un céntimo, he echado en falta una reflexión final sobre lo (y perdón por la dura expresión) irrelevante o incluso contraproducente de utilizar la riqueza como medida de desigualdad.

Para el grueso de españoles la riqueza es una magnitud que "no existe" y su vida se debate a diario en base a su renta.

Como académico comparto la aproximación de Samuel, bien expuesta y técnicamente neutral. Como ciudadano... como ciudadano a veces me cuesta comulgar con algunas ruedas de molino que los académicos nos autoimponemos.

Aprovecho para agradecer la existencia de este blog, que sigo a diario.

Un saludo,

i.

Ismael, no lo veo como una rueda de molino. Mi exposición es técnica porque pienso que lo primero es enterarse de qué dicen los datos. Con eso ya se ocupa una entrada. Las interpretaciones y análisis requieren una entrada adicional. Tampoco tengo espacio para entrar en más detalles, la entrada es de por sí densa y tersa. Pero sí espero que haya lectores cuyo apetito por los detalles sea estimulado por la entrada y vayan a verlos en el artículo, que contiene cientos de ellos, muy interesantes por cierto.

Ismael,

Si te fijas un poco en los datos presentados en la entrada verás que el hogar situado en el percentil 25 tenía una riqueza de más de 50,000€ en 2007 (interpolo a ojímetro de la 3ª figura). Es decir, 3 de cada 4 hogares tenían una riqueza neta de más del doble de la renta mediana.

Así que lo que sucede a la distribución de riqueza sí es relevante para una gran mayoría de hogares. Tú puedes escoger ignorarlo, pero a las familias españolas sí les afecta el cambio de valor de sus activos.

Ismael,

En España la mayoría de los hogares, efectivamente, no ahorran en activos financieros. Sin embargo sí lo hacen en vivienda.

Circunstancias varias, casi todas relacionadas con las cuestiones que más encienden las discusiones de este enlace, me "permiten" seguirlo a diario, y sí, convendría actualizar las conclusiones del estudio de Olympia Bover, y seguramente, las conclusiones serían todavía más crudas.

Añadamos a las conclusiones financieras ( a las que me resisto a bautizar como económicas), una que hoy he leído; hace un rato: "este país es un tostón"

Que un país sea un tostón me parece triste, y quienes hayan, o hayamos, convertido a este país en un tostón, han/hemos de pagar por ello, y no sólo con la disminución de la renta disponible.

Magnífico el texto del señor Peña López; magnífico.

Un saludo cordial.

Ante todo, agradecer el trabajo que se referencia y la difusión del mismo en esta entrada.

Dos cosas que me chirrían dentro del muy moderado tono de la entrada.

La gran incógnita es ese "aumento de la riqueza del segmento más bajo de la distribución", que está clamando una explicación. ¿Qué tipo de riqueza está detrás de ese crecimiento? La verdad es que no se me ocurre cuál. Una cosa es que las distancias se reduzcan por una caída proporcionalmente mayor en los de arriba y otra es que los de abajo estén aumentando su riqueza. Además, las tendencias en ese sentido no se habrían "agudizado" post-2011 sino que probablemente se habrán invertido por la recuperación de valores bursátiles. En el fondo, lo que ocurra con la distribución de la riqueza NETA no será efectivo hasta que se salden las deudas generadas por el boom, si es que lo hacen. La transferencia de riqueza de abajo a arriba con la vivienda es un factor demasiado grande como para no influir en ese resultado.

La segunda cosa que chirría es usar términos relativos como "ligeramente" o "moderadamente" cuando no damos cifras para comparar, ni de este país en otros periodos ni de otros países en ningún periodo. Hay que tener en cuenta que las cifras de renta y riqueza que aparecen para el percentil 95 son bastante "increibles". Lo cual no sería un problema si tuviésemos comparaciones con otros periodos con la misma encuesta. Pero ese no es el caso.

Jorge, estoy de acuerdo en que es importante entender el aumento de la riqueza del percentil 12. Aunque sea un aumento, se aplica sobre un nivel de riqueza muy bajo, con lo que cambios pequeños en valor absoluto pueden suponer elevaciones porcentuales no muy relevantes en términos absolutos. No es obvio saber las fuentes. Del desglose de activos se observa un aumento del valor de 'cuentas no utilizables para realizar pagos y cuentas vivienda' (lo que indica que esos hogares pueden estar esperando que bajen los precios o a ahorrar más para comprar su vivienda) y 'otros activos financieros'.

Por otra parte, es deuda neta algunos tipos de deuda han caído, como la deuda para la compra de otras propiedades inmobiliarias (distintas de la vivienda principal), las deudas con garantía real (incluida hipotecaria) y crédito personal (aunque la deuda de algún tipo ha subido). Esto sugiere que es el cierre del crédito a los hogares lo que ha causado la reducción de las deudas y por tanto la elevación de la riqueza neta. No obstante, para dar una respuesta completa habría que analizar dos datos individuales (microdatos), que aún no están disponibles, pero lo estarán en unos meses (los de las oleadas anteriores de la encuesta sí están disponibles en la página web del BE).

También estoy de acuerdo, esencialmente, en que si un aumento es moderado o no se sabría mirando a la evolución temporal dentro de la encuesta y la comparación internacional. Ambos los tenía en mente como necesarios (y el editor del blog a cargo de aprobar esta entrada me apuntó la relevancia de la variación temporal) pero no caben en una sola entrada, así que he preferido no abrumar al lector.

Jorge, se me pasó concretar las cifras relativas al hogar en el percentil 12 de riqueza. Pasa de tener una riqueza neta (real y financiera) de 6.900 euros a 7.400 euros, es decir, es una riqueza muy baja y la variación es de 500 euros.

Jorge,

Una posible explicación para el aumento de riqueza en la cola izquierda de la distribución es la destrucción de hogares.

Para los EEUU hay evidencia que los jóvenes a los que les va mal vuelven temporalmente a casa de sus padres en las recesiones (http://ideas.repec.org/p/nbr/nberwo/17880.html). No sería descabellado pensar que lo mismo suceda en España.

Así que podría ser (pero habría que verlo con los microdatos) que lo que ha pasado entre 2007 y 2010 es que algunos jóvenes hayan vuelto a casa de sus padres, perdiéndose así observaciones de hogares con poca riqueza en la muestra del 2011

Y una cosa menor que no puedo dejar de decir es que me chirría eso de que "se ha puesto de moda hablar sobre el aumento de la desigualdad". Creo que no es un asunto de modas, ya que, aunque en España vamos con el paso cambiado en cuanto a la creación del Estado del Bienestar y hemos experimentado un espejismo en distribución de renta durante el boom inmobiliario, lo que hay detrás de esas encuestas es algo de muy largo plazo (hacia atrás y me temo que hacia adelante). Esas tendencias de largo plazo son lo suficientemente importantes como para que se integren de forma natural en el análisis y dejen de ser un off-topic para tranquilizar conciencias o una moda de temporada. En este mismo blog ha habido varias entradas y comentarios en esta línea.

Muchas gracias a los equipos que han trabajado en esto, a Olimpia y sus colegas, y a Samuel por estructurarlo y presentarlo de modo tan conciso y tan al grano.

Lo que nos plantean los datos y la entrada es la pregunta de Samuel. La del millón..... ¿Cómo es que nadie dice nada? ¿Cómo no se reacciona ante algo tan importante?

Bueno, esto no es exactamente así. "La calle" lo sabemos desde hace mucho tiempo a pesar de los esfuerzos del aparato de desinformación por disimularlo día sí día también.

Además me temo que estos datos no reflejan eso que se llaman "Pasivos Públicos" (Contabilizados y no Contabilizados).

Es decir Deudas que tendremos que atender "los privados" con cargo a rentas menguantes y patrimonios en sublimación acelerada.

Recomiendo que se recupere de las bibliotecas universitarias --las únicas que pueden tenerlo porque no hay otra edición-- el libro de Simon Kuznets y se relea el prólogo lentamente. --"National Income and its composition" NBER 1942--.

Porque de lo que habla ese prólogo (--la cantidad de criterios de mera conveniencia política en las métricas--) se suele correr un tupido velo.

Pero "la calle" es perfectamente consciente de que esas métricas ni siquiera miden lo que debieran medir.

Esta entrada es de las de guardar. Enhorabuena.

Muchas gracias.

Para Manu Oquendo y los que lo quieran leer. El Volumen 1 (capítulos 1-7) y el 2 (que son básicamente tablas) del libro de Simon Kuznets y sus asistentes Lillian Epstein y Elizabeth Jenks (parece que se llamaba así a los becarios o colaboradores entonces), National Income and Its Composition, 1919-1938, se puede descargar en PDF de la página de NBER:

http://papers.nber.org/books/kuzn41-1

http://papers.nber.org/books/kuzn41-3

Es interesante (sobre todo porque describe la Gran Depresión y la evolución que siguió la economía americana nueve años después (1929-1938).

Para Samuel: Magnífica y sucinta exposición para los que no somos economistas o a lo sumo tenemos conocimientos introductorios sobre la materia. En ocasiones los artículos y las discusiones del blog exigen un nivel de conocimiento económico avanzado, que a los legos se nos escapa. Comenzar por definiciones claras se agradece.

Que las economías capitalistas provocan desigualdad es algo sobradamente conocido desde, como mínimo, los escritos de Marx de mediados del siglo XIX. Que tras el paréntesis de los años 40-70 (la “edad de oro” keynesiana) con las políticas Reagan/Thatcher se recuperó esta tendencia, también. Que con la actual depresión se han agudizado es evidente. Y que con las políticas actuales del PP han aumentado de forma exponencial lo mismo. Por eso estoy de acuerdo con Samuel y otros en que cuando aparezcan datos mas actualizados veremos reflejado el aumento de la desigualdad y la pobreza.

Saludos.

KEyNES,

Los datos son de 2010 y 2011... Lo demás es ideología gratuita.

Hola, desde mi ignorancia (vaya por delante que el tono es totalmente cordial). Por qué se hace el análisis sobre renta bruta?? desde mi visión sin los datos si se ha subido el IRPF a los que tienen rentas más altas esto debería tenerse en cuenta para hacer el cálculo, puesto que ha podido subir la renta bruta pero no el disponible, que al final es lo que "cuenta" a la hora de medir la desigualdad. No me queda claro si lo que crecen los percentiles más altos en términos de renta es un crecimiento real si aplicamos la subida del IRPF.

gracias

Mac, en efecto, creo que tendría interés conocer también la renta después de impuestos. En un periodo en que ha aumentado la imposición sobre la renta, en especial con un aumento de tipos del IRPF mayor para las rentas más altas, cabría esperar que la desigualdad en términos de renta neta aumentase menos que en términos de renta bruta. Con el cuestionario de la encuesta de la oleada anterior (aquí) no se puede hacer, porque no pregunta --salvo que me equivoque-- por los impuestos y cotizaciones pagados por el hogar. La razón por la que no se pregunta la desconozco.

Mac:

El análisis de la distribución de renta bruta tiene interés porque te da una idea de las desigualdades ANTES del proceso redistributivo, que es vía impuestos... y también vía transferencias (tanto monetarias como en especie). Este segundo proceso es más complicado de estimar y menos apto para comparaciones ya que hay que establecer qué estamos sumando y restando en cada país y en cada periodo.

En cualquier caso, esta discusión está en plena efervescencia a raiz del (ya casi antiguo) trabajo de Piketty y Saez (2003) en QJE y de sus actualizaciones, donde hacen un análisis de muy largo plazo de la distribución de renta bruta en EEUU. Actualmente hay bastante gente tratando de complementar esa información con medidas de renta neta (por ejemplo Burkhauser y otros (2012) en la Review of Economics and Statistics). Ambas medidas son necesarias e informativas, pero parece que las de renta bruta son más fácilmente obtenibles y comparables.

Leyendo la entrada me asaltan dos dudas:

1.- ¿Estas cifras que dice la encuesta son de renta total de la familia o la renta per cápita?

2.- ¿Se ha incluido alguna estimación de las rentas provenientes de la economía sumergida?

Muchas gracias.

JIB,

1. Son cifras de renta total del hogar. Se podría fácilmente calcular una renta per cápita dividiendo entre el número de miembros del hogar o, lo que es más común para el caso del consumo del hogar, aplicando una "escala de equivalencia" como la de la OCDE (aquí), en que se dan distintos pesos a distintos miembros del hogar. De nuevo, se podría hacer con los microdatos.

2. No creo que haya ninguna corrección por la economía sumergida. Los datos no se proporcionan a la autoridad fiscal, así que los hogares podrían estar incluyendo rentas no declaradas en su respuesta, pero no conozco ninguna evidencia en tal sentido.

Samuel:

Muy interesante, y sorprendente, a tenor de algunas publicaciones que utilizan otras bases de datos

¿A que atribuirías la inconsistencia de los datos de renta de EFF con los que proporciona la OCDE? pic.twitter.com/Nb73qr4tqF.

Los datos del los hogares del percentil más bajo resultan sorprendentes cuando se compara con la evolución de las rentas que arroja EU-SILC (y se puede consultar en Eurostat).

Gracias

PMK, solo das el enlace a un gráfico y una mención a EU-SILC. Para especular sobre las posibles fuentes de la diferencia es necesaria más información. ¿Puedes poner los enlaces a ambas fuentes? Gracias.

Tienes toda la razón. Perdona.

El documento de la OCDE es

http://www.oecd.org/social/soc/OECD2013-Inequality-and-Poverty-8p.pdf

Los datos de Eurostat se pueden sacar de su base de datos

http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/search_database

(en la pestaña "Distribution of income per quantiles", que permite obtener datos de decilas)

Me entretenido un segundo en sacar la variación de la primera decila (2007-2010), y es de -10,9% (fijando PPP)

Existe un paper de Olga Salido en Fundación alternativas que muestra como cambia la distribución de ingresos entre 2004 y 2011, y muestra que la participación la primera decila en la renta ha descendido (Gráfico 4)

http://www.falternativas.org/laboratory/libros-e-informes/zoom-economico/la-crisis-economica-y-su-impacto-en-la-economia-real-de-los-hogares

Albert Julià y yo mismo trabajamos los microdatos de la ECV con este resultado (en el gráfico):

http://www.eldiario.es/agendapublica/blog/Vencer-pobreza-ideas_6_129547056.html

Otra publicación que explota los datos de la ECV, aunque sin utilizar las mismas categorías de distribución de renta, obtiene resultados que casan mal con la explotación de la EFF. Por ejemplo:

http://www.falternativas.org/laboratorio/libros-e-informes/zoom-politico/como-afecta-la-crisis-a-las-clases-sociales

En todos los casos, se vislumbran mayores efectos en segmentos defavorecidos que los que deja entrever la explotación de la EFF.

Gracias por el interés

Pero... ¿estamos hablando del mismo concepto de renta?

Me enfoco en los dos primeros ejemplos:

1. La OCDE presenta "market income" (que excluye transferencias públicas) y "disposable income" (que excluye impuestos y añade transferencias públicas)

2. Eurostat presenta "disposable income" (que, entre otras cosas, parece ajustar por el tipo de interés pagado por la hipoteca, no me queda muy claro) y en términos de equivalencia -dividiendo la renta por un número que depende de la composición del hogar.

3. La EFF considera renta bruta total y no divide por estos términos de equivalencia.

Se me hace difícil imaginar que utilizando renta disponible y ajustando por los términos de equivalencia (algo que entiendo que seria razonable hacer en todo caso), van a cambiar de forma tan drástica los resultados y la respuesta a la pregunta ¿el declive de la clase media?

PMK,

Los datos de la OCDE y Eurostat se basan en la encuesta EU-SILC, que en España es la Encuesta de Condiciones de Vida (ECV). La divergencia de resultados entre la ECV y la EFF es evidente. ¿De dónde proviene?

1. Como dice Ernesto en su comentario, hay diferencias importantes de definición.

2. Ambas encuestas indican ser representativas de la población de hogares, pero puede haber diferencias de grado.

Un cálculo rápido es cotejar cada encuesta con la contabilidad nacional (CN) usando los microdatos. Multiplicando la renta media de cada encuesta por el número total de hogares correspondiente (que varía por encuesta) se obtiene una cifra para la renta bruta de los hogares (incluyendo impuestos directos y excluyendo alquileres imputados), para 2010 en euros de 2011 (nota: son cálculos que podrían contener errores).

La renta bruta según la CN son 713.384 millones. La ECV da una renta bruta media por hogar de 29.782 euros, multiplicado por 17.3 millones de hogares da 515.228 millones, una infraestimación del 28%. La EFF da una renta bruta media por hogar de 34.700 euros, multiplicado por 17.43 millones de hogares da 604.821 millones, una infraestimación del 15%.

Una factor que puede explicar la divergencia es que la EFF sobremuestrea (incluye a más personas de las que proporcionalmente corresponde) a los hogares con más riqueza para hacer una mejor estimación de la riqueza agregada de la economía.

La divergencia solo la pueden intentar explicar bien las instituciones productoras de los datos, pero ya que empleas la ECV para calcular medidas de desigualdad, podrías indagar en las discrepancias usando los microdatos. (Recuerdo lo mucho que aprendimos sobre las limitaciones de los datos con las indagaciones de Luis Toharia con los microdatos de la EPA.)

Gracias por la información agregada sobre las muestras

En efecto, creo que tienes razón y hace falta indagar bastante con los mircrodatos para averiguar el origen de las discrepancias y afinar las herramientas.

¡Ójala tuviéramos tiempo y recursos para acometerlo!

PMK, un primer paso sería calcular las discrepancias de ambas encuestas en función de los indicadores de coherencia que presenta la ECV (aquí). ¡Suerte!

Pienso que en este artículo hay un error conceptual. La riqueza es la acumulación de la renta que no se consume, es decir, capacidad potencial de consumo. Si aumenta la riqueza de un individo, este individuo debería ser capaz de consumir más, y si disminuye, menos. Ahora bien, que suba o baje el precio de la vivienda habitual no tiene absolutamente ningún efecto sobre la capacidad de consumo de los individos que viven en ella, por la simple razón que no es posible intercambiar la vivienda habitual por bienes de consumo. La vivienda habitual sólo se puede intercambiar por otra vivienda habitual, por tanto, que suba o baje el precio de las viviendas tiene un efecto nulo sobre la capacidad de consumo de los individuos. Ipso facto, no se puede decir que disminuye la riqueza como consecuencia de la bajada del valor de la vivienda.

Ernest, el error conceptual es tuyo. Si aumenta el valor de la vivienda habitual el propietario puede, por ejemplo, endeudarse para consumir más, utilizando la vivienda habitual como garantía para el préstamo. Esto es muy común. Hay una abundante y antiquísima literatura económica al respecto, ver aquí. Para España hay una estimación de Olympia Bover con la EFF igual al 3%, ver aquí, que varía con la edad (es del 6% para hogares de edad mediana) y con la riqueza (entre el 3.5% y, para los muy ricos, cercana a cero).

Aceptando que un aumento en el precio de la vivienda puede teóricamente tener efectos sobre el consumo, sigo pensando que es incorrecto interpretar esto como un aumento de la riqueza. Respecto a la capacidad de endeudamiento, el endeudamiento lo único que permite es transferir consumo futuro al presente. No permite aumentar la cantidad total de consumo. Los otros mecanismos que menciona el artículo — las "hipotecas inversas" y el intercambio de la vivienda habitual por otra vivienda de dimensiones más reducidas — el mismo artículo reconoce que son extremadamente raros. Aún así, el consumo podría aumentar como consecuencia de un sesgo cognitivo. Mantengo la afirmación que no se puede decir objetivamente que la riqueza aumenta.

Ernest, entonces me compras mi casa al precio que tenía en 2007?

Deja que aclare esto para el beneficio del resto de lectores. Un ejemplo. Los García tienen 55 años y viven en su casa de las afueras de Madrid. Su plan es jubilarse a los 65 y pasar el último cuarto de su vida en su pueblo natal, una bonita localidad a 20 km del Mediterráneo. Allí tienen la casa que les dejó la abuela, que falleció hace unos años. Su vehículo de ahorro para la jubilación ha sido la casa de las afueras de Madrid, que piensan vender cuando vuelvan al terruño. Con la recesión, han aprendido que de la casa sacaran un 30% menos de lo que pensaban, así que su nivel de consumo cuando se jubilen se verá seriamente mermado. ¿Qué harán los García? Pueden reducir su consumo actual un poco y ahorrar parte de su renta en el banco para mitigar la caída de su nivel de consumo cuando se jubilen. O pueden no cambiar nada, y tener una jubilación con una fuerte caída de su nivel de consumo. En ambos casos se han empobrecido. ¿Se han empobrecido más los García, o los Pérez? Los Pérez han vivido siempre de alquiler y tienen sus ahorros en un fondo de pensiones que mezcla acciones del IBEX35 y mercados emergentes? Hay gente que sí pensamos que vale la pena analizar estas cosas.

Claro que vale la pena analizar las cosas. El análisis nos dice que sólo tiene sentido considerar la vivienda habitual como riqueza, si y sólo si el propietario es capaz de obtener bienes de consumo a cambio de su vivienda habitual. La cuestión es en qué circunstancias esto es posible y si estas circunstancias son aplicables al conjunto de la población.

Aunque solo fuese por aclarar este tipo de cosas, valdría la pena este blog. Efectivamente, la riqueza en vivienda no se diferencia en casi nada del resto de las formas de acumular riqueza. Y no solo por el argumento que acertadamente menciona Samuel (como garantía de préstamos) sino porque puede generar rentas (alquileres), y porque puede ser vendida (directamente o con hipoteca inversa) y la opción siguiente no tiene porqué ser "comprar otra vivienda habitual". En resumen, saber que tienes ahí un valor determinado (o que ese valor está bajando alarmantemente) va a influir de forma notoria en tus decisiones de consumo actual.

Perdonad que entre en el foro un cateto diciendo sandeces.

Respecto de la mayoría de la gente, Ismael o Ernest tienen razón. Las opiniones contrarias reflejan el punto de vista de las clases media/alta, para las que la vivienda sí es una forma de riquza no muy distinta de las demás.

Para el ciudadano corriente con la casa pagada, "saber" que vale más o menos apenas influye en su consumo. No puede alquilarla, porque la necesita para vivir, y si la vende tendría que comprarse otra que le costaría lo mismo. Poner la vivienda habitual como garantía para consumir no es muy común en las clases media/baja, lo sentimos como la locura del manirroto o el desesperado, que pone en peligro su hogar. La vivienda habitual es riqueza de forma, digamos, relativa o indirecta; por ejemplo, sí es riqueza en caso de herencia para el heredero. La mayoría de la gente no tiene una segunda vivienda, que sí puede considerarse riqueza sin reservas.

Oveco, una aproximación a ese caso es el porcentaje de hogares con 'Otras deudas pendientes' y con garantía real (incluida hipotecaria). Estos son los porcentajes que da la EFF en 2010 para quintiles de renta (bloques de 20% de hogares) y para el 10% superior:

Menor de 20 - 2,4 %

Entre 20 y 40 - 1,6 %

Entre 40 y 60 - 5,5 %

Entre 60 y 80 - 3,9 %

Entre 80 y 90 - 3,9 %

Entre 90 y 100 - 3,7 %

No es muy alto pero no es despreciable, ni siquiera para el 20% de hogares con menor renta.

me estoy liando con tanta cifra e igual meto la pata, pero estoy con Oveco. Le respondiste antes a Ernest: "Si aumenta el valor de la vivienda habitual el propietario puede, por ejemplo, endeudarse para consumir más, utilizando la vivienda habitual como garantía para el préstamo. Esto es muy común". Con este proxy que has traído (2.4% y 1.6% para los quintiles bajos) entiendo que le das la razón a Oveco: no es nada, pero nada, común.

oveco,

Entiendo tu razonamiento. Si partes de qie "si la vende tendría que comprarse otra que le costaría lo mismo" y además no puede usarla como garantía porque "la locura del manirroto o el desesperado", lo que estás diciendo es que, como tiene que tener casa en propiedad y no puede endeudarse contra la misma, no puede extraer rentas de ella. Por tanto, a efectos prácticos tiene riqueza cero. Vale.

Te pondré otro ejemplo, entre dos familias, ambas de clase media/baja y con igual sueldo, donde una tiene casa en propiedad y otra no, ¿tienen la misma riqueza o la misma capacidad de consumo? No porque una de ellas tiene que pagar un alquiler y la otra no. Cuando suben/bajan los precios de las casas deberían hacer lo propio los alquileres (cosa que en este país, como tantas otras cosas, tarda en suceder) por lo que, aunque la familia propietaria no se plantee jamás vender ni hipotecar su casa, tiene un mayor nivel de riqueza.

Jorge, objetivamente sí tiene un mayor nivel de riqueza, pero en la práctica, "si no se plantea jamás vender ni hipotecar su casa", hablar de riqueza es una entelequia. La gran mayoría de la gente de clase baja se compró una casa para vivir en ella el resto de sus días. Apego a un sitio, miedo al cambio, aversión a meterse en tinglados financieros, lo que sea, pero es lo que hay. Otra cosa es que se afirme que esta actitud supone algún tipo de "pecado", y que si no vendes tu casa cuando se revaloriza es que eres gilipollas. Yo no pienso así.

si el fin último de todos estos análisis no es, como pienso, ver si los ricos pueden seguir con su Ferrari o habrán de conformarse con un mercedes, sino qué pasa con las clases medias/bajas, las comparaciones relativas son irrelevantes. Lo relevante es: la primera familia, con su casa pagada, ¿tiene una renta suficiente para vivir dignamente? la segunda familia, con su necesidad de pagar un alquiler, ¿tiene una renta suficiente para vivir dignamente?

todo lo demás son entelequias, salvo que yo esté equivocado con respecto a los fines últimos de la política y la economía

Pues si ganan lo mismo y el alquiler son 500 euros al mes, la familia alquilada vivirá 500 euros "menos dignamente" que la familia propietaria. O dicho de otra forma, la familia propietaria tendrá una capacidad de gasto en otros bienes y servicios de 500 euros mayor que la alquilada.

Si ambas familias solicitan una ayuda: ¿cuál sería la elegible en primer lugar? ¿diríamos que son iguales porque la riqueza de los propietarios es una entelequia?

Eso por supuesto, con permiso de los impuestos de Manu, que si son de la magnitud que él dice, tener una casa tiene un valor negativo si actualizamos a hoy semejante flujo de impuestos futuros.

No, diremos que son distintas por tener una renta neta (o disponible o como se llame) distinta. Por supuesto que esto es por su mayor riqueza, pero con entelequia me refiero a que no tiene sentido real hablar de variación de riqueza en personas que no piensan vender su casa o endeudarse contra ella (y que su casa supone casi toda su riqueza), que son la mayoría. Si la casa de la primera familia se revaloriza pero su renta sigue igual, ellos siguen igual. Otra cosa es que se afirme, como dije antes, que su situación es culpa de ellos por no estar atentos a las variaciones del mercado inmobiliario y actuar en consecuencia; una especie de castigo por su obstinada resistencia a actuar como homo economicus

saludos

En principio, la variación del precio de mercado de las viviendas sí afectaría a la riqueza computable de sus propietarios. Pero, ojo, si se trata de una burbuja será una variación teórica y no real. En condiciones de burbuja, el valor del inmueble es “X”, pero (y este pero es crucial) sólo A CONDICIÓN DE QUE NO VENDA TODO EL MUNDO AL MISMO TIEMPO. Las burbujas son juegos de suma cero; no crean riqueza real neta, sino que permiten ganar a los que se retiran a tiempo, a costa de los que no lo hacen.

Por tanto, tan falaz era, cuando estaba subiendo la burbuja, decir que la riqueza de las familias estaba aumentando, como ahora afirmar que, debido a su desinflado, está disminuyendo.

Como síntesis, parece muy razonable lo que dice el Sr. Peña-López. La mayoría de la gente no posee apenas riqueza y, la verdad, tiene cosas más importantes de qué preocuparse. La renta, el poder de gasto, la capacidad de consumo: esto es lo que determina (hasta el punto al que la economía es capaz de llegar) el bienestar y sus variaciones. ¿Por qué no hacemos una economía para la gente normal, en vez de estudios bizantinos sobre la evolución de una riqueza cifrada en los valores-burbuja de quienes se pueden permitir invertir en ellos (y aun perder, sin quebranto de su poder adquisitivo), ya que sus ingresos superan su capacidad de consumo presente y futura?

Jaime, repito:

Para España hay una estimación de Olympia Bover con la EFF en que el efecto de cambios del nivel de la riqueza sobre el nivel del consumo igual al 3%, ver aquí, que varía con la edad (es del 6% para hogares de edad mediana) y con la riqueza (entre el 3.5% y, para los muy ricos, cercana a cero).

Este estudio no bizantino para gente normal, con todos los niveles de renta posibles. Quizá puedas considerar alguna vez, hipotéticamente hablando, la posibilidad de aprender algo de un estudio científico hecho con rigor, pese a que pueda no confirmar tus ideas previas.

Samuel:

El estudio (cuya calidad profesional no pongo en duda) no desmiente precisamente nuestras ideas previas, pues muestra que la renta ha caído en todos los percentiles, salvo los más altos. Ciertamente, tendríamos que haber estado ciegos (o no pisar la calle) para pronosticar otro resultado. No estaría de más, por otra parte, incorporar en el análisis no sólo los impuestos, sino también las prestaciones sociales públicas. Éstas últimas, que están mermando fuertemente, deben sumarse a la renta si se quiere manejar un indicador realista del poder adquisitivo.

Hay indudable bizantinismo en el debate sobre si la VARIACIÓN del precio de las viviendas computa o no como VARIACIÓN de la riqueza de las familias, sin mencionar siquiera que dicho precio está sujeto a un proceso de burbuja aún no terminado (estamos en la fase de desinflado), que convierte dicha variación en algo notablemente irrelevante.

Quizá sea susceptibilidad excesiva por nuestra parte pensar que el cómputo de dicha variación (negativa desde el inicio de la depresión) como variación de la riqueza persigue sostener que «los ricos también lloran», cuando está bastante claro que el reparto del impacto de la depresión en el bienestar de los distintos estratos sociales es sangrantemente desigual.

Jaime, los impuestos no están restados de la renta, que se mide en términos brutos. Las prestaciones sociales monetarias están incluidas en la renta de los hogares, mientras que las prestaciones sociales en especie (p. ej. la atención sanitaria pública) no están incluidas. Si se incluyeran estas últimas probablemente se reduciría la desigualdad medida.

Se reduciría la desigualdad media de la renta en un instante dado, porque el gasto público beneficia normalmente más a los pobres que a los ricos. Ahora bien, por el mismo motivo, al reducirse dichas prestaciones, se produciría en el tiempo una VARIACIÓN de la desigualdad en perjuicio de los menos afortunados, que no queda recogida en el estudio.

Otro efecto que tendría entidad sobre la distribución y su variación es la expectativa sobre pensiones en el largo plazo. Antes, los asalariados no se preocupaban por ahorrar para su vejez, pues el estado garantizaba unas pensiones suficientes. Ahora, atemorizadas por sombrías previsiones, las clases medias y bajas (las más beneficiadas por las pensiones públicas) se ven obligadas a ahorrar para su jubilación, detrayendo parte de su poder adquisitivo presente. De esta manera, aunque las pensiones no hayan aún bajado de hecho, las previsiones ya están trasladando esa reducción a la renta disponible de las clases activas, y lo hacen de un modo distinto según el nivel de renta.

Sobre el comentario de Jaime sobre el valor patrimonial vivienda porque estamos en un desapalancamiento de burbuja.

Resulta interesante pero no sólo por eso.

Una vivienda hoy día es --además de un sitio para guarecerse--, un instrumento de recaudación a niveles que no se han conocido nunca.

Hasta siete impuestos explícitos y tres o cuatro implícitos (vean sino el asunto energía eléctrica en otra entrada con un 68% de coste fiscal)

Hasta tal punto que si se recurre al clásico método McKinsey para valoración de Activos (descontar cashflows) lo normal es que en segunda vivienda esto arroje un valor negativo y asintótico con el cero en muchas residencias habituales. Siempre olvidamos mantenimientos y otras "cositas" como comunidades, etc.

Es decir de alguna forma el estudio se apoya en la "memoria histórica" cuando la vivienda era una forma de ahorro más. Qué tiempos aquellos idos para no volver.

La conclusión es que la realidad es bastante peor.

Otro asunto es que es cierto que estamos en burbuja.

Pero ¿Cuándo no hemos estado en alguna fase de burbuja desde 1970? Ha sido la forma normal de gestión de actividad desde hace 40 años.

Por eso hemos pasado de apalancamientos de 1 a 10 a tenerlos de 1 a 400 (BCE), 100 (Fed) y 70 Lehman y parecido todos los 5 estrellas.

Es decir, el estudio, si tiene un slant, es presentar una situación bastante mejor que la real.

Saludos

Manu, con respecto al asunto de los impuestos, partes de dos supuestos no necesariamente correctos. Por un lado, supones que el precio de mercado no incorporará el mayor coste. Yo creo que sí lo incorpora. Por otro lado, supones que los hogares, al dar su valoración de su vivienda, no estiman bien el precio de la vivienda. Yo creo que sí lo hacen. En concreto:

1. En el cuadro 3 del artículo se ve que quienes poseen su vivienda principal dan un valor de la misma que es un 22.4% menor, en mediana, que en la oleada anterior, hace tres años. Los propietarios de otras propiedades inmobiliarias dan un valor que, en mediana, supone una caída del 18%.

2. Las tasas de variación del precio de la vivienda para ese mismo período según el INE y el Ministerio de Fomento son de entre el 19 y el 21% (según si se toman los datos del INE o del Ministerio de Fomento y según si se toma el valor desde final de 2008 o desde el primer trimestre 2009).

Me siento aludido por el "bizantinismo".

¿Así que la burbuja es irrelevante porque todo lo que subió bajará, no?

Puedes decirle eso a todos aquellos que deben más de lo que actualmente vale su vivienda. Diles que el valor negativo de su riqueza es una cuestión bizantina, que en realidad ellos tienen la misma riqueza que antes.

De momento, los activos han estado bajando, pero los pasivos siguen estando ahí. Y los "dueños" de ambos son gente distinta. Hasta el momento, los dueños de los pasivos (los acreedores) siguen reclamando sus derechos como si no hubiese habido burbuja. Por lo tanto, la burbuja no es neutral en cuanto a la distribución de la riqueza. ¿Son cuestiones bizantinas? No lo creo.

"Quizá sea susceptibilidad excesiva por nuestra parte pensar que el cómputo de dicha variación como variación de la riqueza persigue sostener que «los ricos también lloran»"

Según la EFF del 2002, la vivienda representa el 88.3% de la riqueza total para las familias con una renta igual o inferior al 40% más bajo de la distribución. En cambio, la vivienda representa el 68.4% de la riqueza para las familias con renta igual o superior al 10% más alto de la distribución (las familias de mayor renta tienen una gran proporción de sus activos en otro tipo de activos, principalmente financieros).

http://www.bde.es/f/webbde/Secciones/Publicaciones/InformesBoletinesRevistas/BoletinEconomico/be0507e.pdf (Tabla 3 del capítulo "The wealth of Spanish households")

Datos, datos, datos ...

Siento decirlo, pero este análisis obtiene unas conclusiones erroneas a partir de una confusión en los conceptos matemáticos que maneja.

NO podemos recurrir a los ratios de percentiles para obtener conclusiones sobre el aumento o disminución de la desigualdad en la riqueza neta, porque NO existe una relación de proporcionalidad.

" la desigualdad global de la riqueza se ha reducido: la riqueza del hogar situado en el percentil 95 en 2008 pasó de ser 135 veces mayor que la del percentil 10 a ser 114 veces mayor en 2011."

FALSO. Este resultado matemático se produciría aunque la desigualdad de renta haya aumentado. Es fácil de demostrar en una hoja de calculo con los mismos datos del estudio.

Percentil 95 riqueza inicial 844.200, renta 88.300. Percentil 10 riqueza 7.400, renta 8.600. Ratio riqueza 114.

Supongamos que al año siguiente no aumentan sus rentas, podéis hacer el calculo incrementando su riqueza ahorrando entre el 1% y el 100% de su renta. Supongamos que ahorran el 10%.

Riqueza 95 año 1= 844.200+8.830= 853.030

Riqueza 10 año 1= 7.400+860= 8.260

Ratio riqueza neta = 103, 27 ¡Milagro la desigualdad de la riqueza ha descendido!

Ahora haced el calculo para el año 2, pero esta vez subidle la renta un 20% al percentil 95 y no le subáis nada al percentil 10.

¡Otro milagro la desigualdad de la riqueza ha descendido al ratio 94!

El problema es que hay muchos economistas armados con reglas de tres (relación de proporcionalidad) haciendo predicciones del tipo: si bajamos los costes laborales aumentará la productividad, y la competitividad a nivel agregado. Y así nos va.

Ali40: En la EFF se mide la riqueza y se mide la renta. Se pregunta a los hogares por sus activos, sus pasivos y sus ingresos. Utilizando los datos de riqueza se calculan medidas de desigualdad en la riqueza. Utilizando los datos de renta se calculan medidas de desigualdad en la renta. Estos cálculos no presuponen ninguna relación de proporcionalidad o de otro tipo entre unas y otras. No entiendo a que “conclusiones erróneas” y a que “confusión en los conceptos matemáticos” se refiere. Yo no veo ni unas ni otra. No obstante, lo bueno de las divergencias empíricas es que podemos llegar al fondo del asunto y sacar agua clara.

He respondido a Samuel en su siguiente comentario. No solo se hacen los cálculos que dices, también se va mas allá y se utilizan los ratios de riqueza neta para hacer comparaciones: " la desigualdad global de la riqueza se ha reducido: la riqueza del hogar situado en el percentil 95 en 2008 pasó de ser 135 veces mayor que la del percentil 10 a ser 114 veces mayor en 2011 ". Esta comparación de ratios es un ejercicio perfectamente inútil para sacar ninguna conclusión, especialmente si utilizamos el percentil 10, que tiene poca base de riqueza.

Por eso hablo de "conclusiones erroneas" y de "confusión de los conceptos matemáticos", porque la comparación de ratios de riqueza no sirve para obtener ninguna conclusión.

Ali40, en efecto, las matemáticas nos enseñan que la única forma de mantener el ratio de percentiles de riqueza constante es modificar el numerador y el denominador en la misma proporción. Si, por ejemplo, la relación entre renta y riqueza es mayor en el percentil 10 que en el percentil 95, entonces un nivel de ahorro proporcional a la renta igual para los hogares situados en ambos percentiles supone necesariamente un mayor aumento proporcional de la riqueza en el percentil 10 que en el 95.

Samuel, totalmente cierto lo que dices. Pero es que en el primer párrafo del articulo se desliza una consideración sobre el debate del aumento de la desigualdad. Por eso la afirmación " la desigualdad global de la riqueza se ha reducido: la riqueza del hogar situado en el percentil 95 en 2008 pasó de ser 135 veces mayor que la del percentil 10 a ser 114 veces mayor en 2011 " es un dato que se puede interpretar como que en algunos casos la desigualdad ha descendido. Es lo que quería matizar.

Si hablamos sobre riqueza yo opino que el ratio sobre riqueza entre percentiles no aporta nada útil, porque como dices esta condicionado por la base de riqueza de unos y otros. Y por tanto no vale para obtener ninguna conclusión.

Un ejemplo: si en una partido de baloncesto que en el primer cuarto un equipo gana 20 a 10 (ratio 2), si al final el resultado es 100 a 60 (ratio1,66) y decimos que el equipo perdedor mejorado y ha ido remontando el resto del partido. No sería cierto. A nadie se le ocurriría utilizar un ratio así en un partido de baloncesto para explicar el desarrollo del partido.

¿Por que lo utilizamos en economía?

Jorge Bielsa:

Las limitaciones de espacio impiden a veces matizar. Lo que nos parece discutible es que se utilice la variación del precio de la vivienda desde 2008 (es decir, en un desinflado de burbuja), sumada al hecho de que los más pobres carecen de riqueza inmobiliaria, para asegurar que «la desigualdad global de la riqueza se ha reducido». Aceptamos la observación del Sr. Pijoan-Mas (21/2, 12:38) sobre ese 88,3% versus 68,4%, pero no afecta esencialmente a lo anterior.

Tienes toda la razón en que las variaciones de los valores-burbuja afectan a los INDIVIDUOS que participan en compraventas (de las que, por otra parte, desde 2008 ha habido relativamente pocas). Si bien no afectan a la riqueza total de la sociedad, pues son sólo eso, burbuja. En cuanto a la distribución por estratos sociales, estas variaciones son importantes, como bien decías en tu primer comentario, siempre y cuando haya transferencias netas de riqueza financiera entre unos estratos y otros. Está claro que esto ha ocurrido (promotores ricos vendieron ladrillo a precio inflado a clase media, a cambio de riqueza financiera cierta), pero en la etapa anterior a 2008, es decir, queda fuera del período del estudio.

¿Existe algún estudio específico sobre este formidable «bombeo de riqueza» (flujo de abajo arriba, justamente el opuesto al postulado por la célebre -y ya olvidada- «trickle-down theory») que tuvo lugar en España entre 1998 y 2008? Si no lo hay, animamos a Fedea a realizarlo.

Insistimos, por último, en que la renta importa más que la riqueza.

Los comentarios están cerrados.