De Samuel Bentolila y Marcel Jansen

De Samuel Bentolila y Marcel Jansen

Es bien sabido que las empresas españolas sufren una sequía de crédito, que las obliga a reducir el empleo y a muchas a cerrar. Aunque es difícil medir el impacto de la falta de crédito, pues muchos otros factores afectan al empleo de las empresas --como las variaciones de la demanda de sus productos--, es posible hacerlo rigurosamente. Cuando se hace así, el resultado es demoledor: en el sector privado no financiero --excluyendo la construcción y sectores afines-- una estimación conservadora de ese efecto, entre 2006 y 2010, oscila entre el 18% y el 35% de la destrucción de empleo en las empresas que trabajaban principalmente con las entidades que más han restringido el crédito, las cajas de ahorros intervenidas.

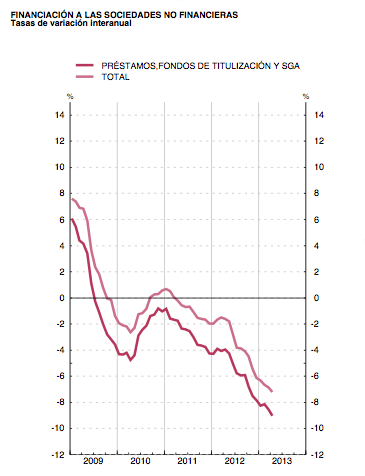

El desplome de la financiación recibida por las empresas que muestra el gráfico de cabecera (solo para sociedades no financieras, fuente: Banco de España) hace pensar que los bancos no están dando crédito. Pero la conclusión no es inmediata, pues podría también suceder que hubiera menor demanda de crédito, dado que en las recesiones las empresas tienen menos oportunidades de negocio.

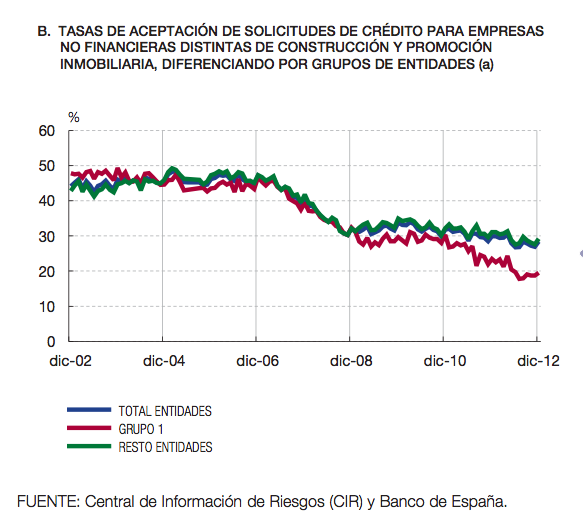

Sin embargo, hay suficientes razones para pensar que existe un importante componente de oferta en la caída del crédito, pues los bancos españoles se endeudaron mucho durante la expansión de 1995-2007 --para prestar a empresas y hogares--, experimentando a partir de 2008 grandes aumentos de sus tasas de mora, por lo que han tenido muchas dificultades para refinanciarse, además de haber tenido que recapitalizarse. La caída de la oferta de crédito parece clara a la vista de la significativa reducción del porcentaje de créditos solicitados que se conceden:

Nota: Los datos se refieren a solicitudes de empresas que no eran clientes del banco de referencia al solicitar el crédito, ver el Informe de Estabilidad Financiera de mayo de 2013.

De conceder el 40-50% de los créditos solicitados en 2002-2006, los bancos han pasado a conceder alrededor del 30%. Llama la atención el comportamiento de los bancos del Grupo 1, que son las entidades resultantes de las fusiones de las antiguas cajas de ahorros ahora controladas por el FROB, es decir BFA/Bankia, Catalunya Banc y NCG Banco, más el Banco de Valencia (ver esta entrada de Tano Santos y las demás que él y Luis Garicano han publicado sobre la crisis bancaria en este blog).

Estas cajas de ahorros, luego intervenidas, concedían hasta 2004 más crédito que las otras entidades, pasando luego a conceder mucho menos. Pero es que además su política crediticia en la expansión fue irresponsable, por la excesiva concentración de riesgos en el sector inmobiliario (construcción y promoción), que era en 2006 igual al 64% de su crédito total a empresas no financieras, frente al 34% en el resto de entidades. Por ello, al avanzar la crisis, experimentaron aumentos de las tasas de mora de sus clientes y necesidades de recapitalización mucho mayores que las demás entidades, recortando por ello más el crédito concedido.

Una hipótesis alternativa es que las empresas que pedían créditos a estas cajas tenían mejores proyectos de inversión en la expansión y pasaron a tener peores proyectos en la recesión. Por tanto, para estar seguros, es imprescindible analizar no solo a los bancos sino también a las empresas.

Este análisis lo hemos llevado a cabo en un trabajo reciente con dos coautores, Gabriel Jiménez y Sonia Ruano. Construimos una base de datos excepcionalmente rica, con más de 200 mil empresas, que incluye sus balances y cuentas de resultados y sus relaciones con las entidades de crédito que operaban en España, en particular todos los préstamos concedidos --y los solicitados a entidades con las que no trabajaban-- así como su historial de morosidad.

Como queremos estimar los efectos de la restricción de crédito sobre empresas que operen en sectores que no sean causantes de los problemas experimentados por los bancos, excluimos a todas las empresas de los sectores de construcción e inmobiliario, así como a las de otros sectores que vendían una proporción significativa de su producción a esos dos sectores.

Estimar efectos generales de las restricción de crédito es muy difícil, por la ausencia de un contrafactual (qué habría sucedido en otro caso). Por ello hacemos un ejercicio menos ambicioso: comparar las empresas que dependían en gran medida de cajas intervenidas y las demás empresas. En concreto, calculamos la diferencia en el cambio del empleo durante la crisis entre empresas en dos grupos:

- Las empresas que antes de la crisis (2006) tenían una proporción suficientemente alta de su crédito con cajas de ahorros posteriormente intervenidas (“grupo de tratamiento”), y

- Las empresas que dependían principalmente de bancos sanos (“grupo de control”).

Atribuimos entonces la diferencia en la evolución del empleo a las restricciones de crédito (para iniciados, se trata de “diferencias de diferencias”). Consideramos tanto el cambio del empleo en empresas que sobreviven como el empleo destruido en empresas que desaparecen.

El experimento ideal sería comparar dos empresas idénticas salvo que, por razones puramente aleatorias, una de ellas trabajaba mucho con cajas intervenidas en 2006 y la otra no lo hacía. Nuestra aproximación a este experimento ideal solo es válida bajo condiciones muy estrictas.

Un primer problema es que, de hecho, las empresas que se financiaban principalmente con cajas intervenidas no eran iguales a las demás sino algo peores, en términos tanto de su rentabilidad como de su situación financiera, así que al estimar tenemos en cuenta una larguísima lista de características de las empresas, para asegurarnos de que estamos comparando empresas muy similares.

Aplicando varios métodos de estimación obtenemos un resultado claro: las empresas que dependían mucho del crédito de las cajas de ahorros posteriormente intervenidas sufren una caída del empleo significativamente mayor que empresas similares que no dependían tanto de esas cajas, en una magnitud de entre 3 y 6 puntos porcentuales, lo que representa entre el 18% y el 35% de la destrucción de empleo en esas empresas entre 2006 y 2010. Aquí mostramos la evolución del empleo, tomando como referencia 2006, en la estimación más conservadora (la línea discontinua representa a las empresas dependientes de cajas intervenidas):

Los resultados son muy sólidos, en especial teniendo en cuenta que, por la riqueza de los datos, podemos hacer contrastes mucho más exigentes que los de estudios similares para EE.UU. Por ejemplo, un resultado novedoso es que las únicas empresas que no sufren más restricciones de crédito por trabajar con una caja de ahorros intervenida que con otros bancos son las que tenían créditos con una sola entidad. La razón es que las cajas intervenidas dieron un tratamiento mejor a estas empresas, quizá porque restringirles más el crédito supondría el golpe de gracia y entonces tampoco cobrarían.

Estos resultados van en la línea de los apuntados por Luis, provenientes de un trabajo suyo con Claudia Steinwender, en que miden la restricción crediticia a través de la nacionalidad de los propietarios, hallando que las empresas manufactureras de propiedad española reducen el empleo un 6% más que empresas extranjeras similares que operan en España.

Estas estimaciones permiten cuantificar rigurosamente los elevados costes de la mala gestión crediticia de las cajas que acabaron siendo intervenidas, que van más allá de los costes directos de la propia intervención, y establecen concluyentemente la necesidad de que las empresas españolas recuperen el acceso normal al crédito para que puedan volver a crear empleo.

Hay 20 comentarios

Fantástico resumen de un artículo interesantísimo. La idea es similar a la utilizada en este paper para estudiar el impacto de las restricciones financieras sobre los flujos internacionales de comercio. En ese paper, el shock era la crisis financiera japonesa de los 1990s. (http://www.nber.org/papers/w15556).

Josep, gracias. Ese papel es uno de los que tengo en la pila de 'urgente leer'. 🙂

Enhorabuena por este artículo tan interesante.

¿podría cuantificar cual ha sido la caída del empleo en estas empresas en términos absolutos? En el artículo sólo se cuantifica dicha caída en términos relativos: "...

lo que representa entre el 15% y el 33% de la destrucción de empleo en esas empresas entre 2006 y 2010".

Sísifo, gracias por tu comentario. Es una muestra que, aunque grande, no está diseñada para ser estadísticamente representativa de los sectores incluidos (en concreto, calculamos que representa el 27% de las empresas, el 37% del valor añadido y el 61% del empleo en esos sectores) y por este motivo preferimos ser prudentes y no extrapolar nuestros resultados al total de las empresas de esos sectores, por lo que preferimos no dar cuantificaciones en términos absolutos; espero que entiendas las razones.

Clarísima entrada. En parte, este es el precio de no dar conclusión más rápida a la crisis del Sector Financiero

Interesante. Pero hay varios factores que parece no separar el estudio. Como dicen, las empresas dependientes de las cajas caídas eran peores (seguramente también en características no observables). Esto genera un problema de selección adversa en el mercado de crédito, pues las otras entidades usan la procedencia como signo de esa menor rentabilidad. Por otro lado, al destruirse una relación crediticia se pierde información potencialmente valiosa. Finalmente, los problemas de liquidez de un acreedor generan una señal más ruidosa sobre la capacidad de pago del deudor en futuros préstamos (un empresario fracasado siempre puede atribuirlo a problemas de su entidad financiera). Este efecto puede ser positivo o negativo. Las consecuencias de política son muy distintas, claro está.

Daniel, obviamente descansamos en el supuesto de aleatoriedad basada en observables y nunca se puede descartar un sesgo por inobservables. No obstante hemos utilizado muchas características de las empresas, lo que nos hacen pensar que la comparación es razonablemente homogénea. Una forma de verlo es el gráfico de la evolución del empleo que reproducimos. Proviene de una de las estimaciones que hacemos, con métodos de emparejamiento exacto ('exact matching'). Este método implica construir celdas de 15x15 variables y estimar en el interior de esas celdas (es decir, que todas tienen las mismas características de la forma definica por esas celdas). Se ve que la senda de empleo de las empresas reponderadas por los pesos derivados de esa estimación conducen a una senda idéntica antes de la crisis, lo que es muy tranquilizador en cuanto a la posible heterogeneidad restante.

En efecto, hallamos que los otros bancos discriminan a las empresas que tenían más del 80% de su crédito con cajas nacionalizadas. Sí, el capital 'relacional' generado por el conocimiento del banco con respecto a la empresa se pierde en parte al romper una relación crediticia, pero los créditos que se concedieron a empresas poco solventes también tienen un coste elevado posterior. Sobre el último punto, en efecto hay un problema para un nuevo banco a la hora de averiguar si una empresa no tiene crédito por sus propias características (más allá de su historial crediticio, que sí se tiene) o porque su entidad financiera estaba restringida. Nuestro trabajo permite saber que la segunda razón es también importante e indica que la exposción al sector inmobiliario es un muy buen predictor de esa restricción.

Daniel,

Tienes razón en prácticamente todo lo que dice, pero el estudio sí intenta captar estas diferencias y la posible revelación de información. No solo utilizamos una larga lista de controles. También buscamos fuentes exógenas para la elección del banco que nada tienen que ver con posibles diferencias no observables o el empleo. Para conseguirlo utilizamos datos sobre la densidad de succursales bancarias para los dos grupos de bancos en el año 1998, el año que se permitió la expansión de las cajas fuera de su región de origen. Cuando utilizamos esta información para instrumentar la dependencia de cajas en 2006 encontramos el mismo resultado. Incluso presentamos evidencia sobre los efectos de estigma; las empresas que antes de la crisis obtenían una proporción muy alta de sus créditos de los bancos intervenidos tienen más dificultades de acceder al crédito a partir de 2008. Esta carácteristica juega en nuestra favor porque complica la sustitución de fuentes de crédito para empresas que tienen la mala suerte de haber elegido un banco que se ha mostrado más débil durante la crisis.

Solo les quería hacer una pregunta. ¿Toman en cuenta otras restricciones al crédito que estas empresas podrían tener? En particular, el acceso al mercado de bonos. Esto podría ser importante para evitar sesgos en sus resultados. Por ejemplo, si suponemos que las empresas son capaces de sustituir perfectamente crédito bancario con emisiones de deuda, entonces la diferencia en la caída del empleo entre los dos grupos de empresas son difícilmente atribuibles a las restricciones al crédito. Por tanto, si no están controlando por las restricciones al acceso al mercado de bonos, sus resultados podrían estar sobreestimando el efecto del crédito en el empleo. Por el contrario, si las empresas del "grupo control" tienen además mayor acceso al mercado de deuda, entonces no controlar por esto resulta en un sesgo en la dirección contraria.

Manuel, tienes razón que es un aspecto importante, aunque muy pocas empresas tienen acceso al mercado de bonos o a la bolsa en España, solo las muy muy grandes. Pero también hay otras fuentes como el crédito comercial. En parte está tenido en cuenta en cuanto que muchas de las variables que incluimos, como el tamaño y el historial crediticio entre 2002 y 2006, serían predictoras de la capacidad de acceder a financiación no bancaria. En segundo lugar, en uno de nuestros análisis, donde queremos ver si el canal es efectivamente el crédito estimamos un modelo en dos etapas, donde la primera es volumen de crédito comprometido sobre vinculación a una caja intervenida y otros controles. La vinculación es muy significativa y el volumen de crédito instrumentado es muy significativo en la segunda etapa de empleo sobre crédito. En todo caso, en nuestra base de datos no podemos controlar bien las fuentes de financiación pero es un asunto que tenemos en la agenda para buscar datos adicionales.

Por completar un poco lo dicho por Samuel, para prestar hay que conocer al deudor. Por eso, sólo los realmente grandes pueden pedir dinero al mercado de capitales (bonos o acciones)

Las que mas sufren restricciones son las que estan en un sector clasificado por banca o caja, como sector marcado, mas importante de si las deudas estan en una sola entidad u otros ratios...¿teneis datos por sector ?

Ramón, sí tenemos datos por sector. Lo puedes ver en el cuadro 5 (p. 42), donde hay un desglose de 9 sectores. En efecto hay algunos sectores que no sufren la restricción y otros sí.

Samuel , un articulo muy interesante y de maxima actualidad.

Y no hay idea alguna de que efecto tienen o han tenido los prestamos ICO durante la crisis?

Hola Fanboy,

Nuestro estudio considera el período hasta finales de 2010 para evitar problemas de identificación por cambios en la política monetaria y políticas para atajar el problema de la falta de crédito, como la provisión de créditos ICO. En cualquier caso, el BdE tiene las tasas de mora sobre estos créditos y he entendido que estas tasas no son exactamente bajas. Quienes proponen soluciones como la creación de un banco público deberían considerar este aspecto y buscar alternativas mejores.

"hallando que las empresas manufactureras de propiedad española reducen el empleo un 6% más que empresas extranjeras similares que operan en España."

Es posible que las empresas de titularidad extranjera sean más proclives a poder exportar.

Me impresiona vuestra precisión al valorar el coeficiente, cosa que no dudo y que seguramente para vosotros es sencillo. No obstante, ¿cómo puede valorarse lo perdido por causas secundarias, como por ejemplo las exportaciones que se han abandonado por falta de crédito, o las importaciones de los grandes comercios, que aquí nadie les ha podido vender y en el extranjero encuentran crédito?

Pau, estas son preguntas para Luis Garicano. Nosotros no entramos tanto en los detalles de trabajos ajenos, aunque sí puedo decirte que hay variables para captar características individuales de las empresas ('efectos fijos') y para captar efectos globales comunes a todas las empresas ('efectos temporales').

Se habrá perdido, aproximadamente, tanto como se creó con la burbuja crediticia.

Es decir, si todavía no se ha reducido el empleo al nivel previo a la burbuja esto quiere decir que aún nos falta desempleo por venir. Ceteris paribus, naturalmente.

Cuestión aparte es si con anterioridad a la burbuja teníamos factores estructurales destructivos de empleo, que también. Esos todavía permanecen.

La fórmula del trabajo incluye el coseno de alfa y esta sinusoide deambula entre +1 y -1. Es decir es muy fácil destruir trabajo y nos hemos dedicado a ello con fruición.

Saludos

Es un artículo muy interesante, pero dado que la política crediticia de las entidades del Grupo 1 era más arriesgada (y así les fue), ¿cómo se separa el impacto de que esa misma política de riesgos aceptó un sobrendeudamiento y riesgos con bajas garantías en empresas de sectores alejados de la construcción? ¿se valora que simplemente ahora están "volviendo" a una política de riesgos más homologable, aunque sea más restrictiva para el estandar habitual hacia sus clientes?

Estilpon, Es una buena pregunta. No hemos estudiado a fondo este tema, pero lo que sí hemos hallado es que los bancos intervenidos han concedido entre 2006 y 2010 más crédito a las empresas que solo trabajaban con ellos en 2006, cosa que los demás bancos no han hecho. Esto podría indicar una política de renovación de créditos a empresas no solventes. Pero es solo una sospecha.

Los comentarios están cerrados.