La Gran Depresión de los años 1930s suele explicarse como un proceso económico e histórico del que España se mantuvo al margen. A pesar de que nuevas contribuciones han revisado las estimaciones y la evolución histórica del PIB español (aquí) y sus desviaciones en las diferentes crisis en la historia económica de España (aquí y aquí), si uno lee las narrativas dominantes del periodo y los resultados de algunos influyentes ejercicios comparativos, termina casi de forma inequívoca concluyendo que España salió prácticamente ilesa de la Depresión. Al lado de los desastres deflacionarios y las quiebras bancarias de Estados Unidos, Alemania o Austria, España suele presentarse como un país en el que la economía—en particular el sistema bancario—sobrevivió sin mayores dificultades a los efectos de la Depresión (aquí o aquí, por ejemplo).

El argumento tradicional se basa en dos ideas relacionadas con un concepto muy debatido en la actualidad: la autonomía monetaria. La primera es que, al contrario que la gran mayoría de países, España operaba un tipo de cambio flexible: la peseta había dejado de ser convertible en oro desde finales del S.XIX y por lo tanto, el valor exterior de la divisa española no estaba fijado a una cantidad física de oro, sino que podía fluctuar. En este contexto, cuando a finales de los años 1920s empezaron a revertirse los flujos internacionales de capital, mientras la respuesta de la mayoría de países fue aplicar políticas monetarias restrictivas para evitar las salidas de capitales y garantizar la convertibilidad de sus billetes en oro, España se benefició de la depreciación de la peseta. La caída de la peseta evitó la deflación. Esto nos lleva a la segunda parte del argumento: el Banco de España, haciendo uso de la autonomía monetaria que le garantizaba poder emitir billetes sin tener que respaldarlos con mayores reservas de oro, habría tenido la capacidad de dotar libremente de liquidez de emergencia al sistema bancario cuando, tras la proclamación de la Segunda República en Abril de 1931, la banca perdió el 20% de los depósitos. La autonomía monetaria garantizada por la no convertibilidad de la peseta en oro habría permitido a España escapar de la Gran Depresión.

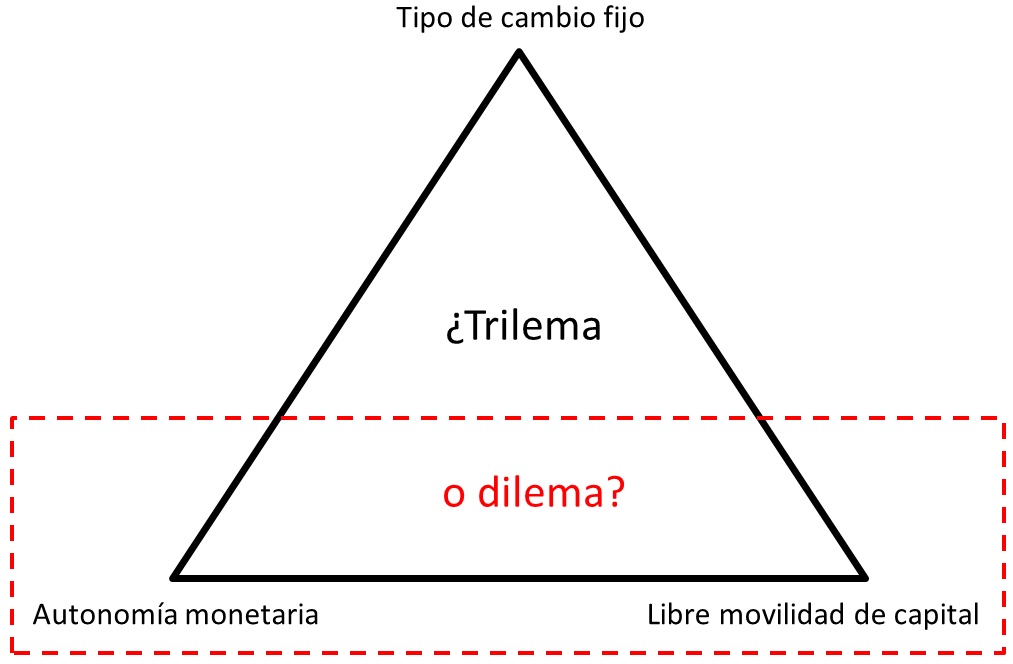

Esta conclusión se deriva principalmente de un marco teórico que se suele conocer como el trilema macroeconómico. Esta teoría, que nació en los años 1960s de la mano de Robert Mundell y Marcus Fleming, sostiene que un país debe elegir entre dos de las siguientes tres opciones:

1. Tipo de cambio fijo: la autoridad monetaria se compromete a defender el precio de una moneda en términos de otra o de una cantidad física de un metal precioso.

2. Libre movilidad de capitales: el capital puede entrar y salir del país sin restricciones.

3. Autonomía monetaria: capacidad para alterar las variables monetarias, tipo de interés o cantidad de dinero base de forma autónoma, independientemente de lo que hagan los demás países.

Gráfico 1. El trilema (¿o dilema?) macroeconómico

El Gráfico 1 ilustra el trilema. Por ejemplo, si un país con la cuenta de capital abierta y comprometido con un tipo de cambio fijo (respecto a una cantidad fija de oro o una moneda que esté anclada al oro) necesita expandir la cantidad de dinero o reducir los tipos de interés para hacer frente a una crisis financiera o una recesión económica, deberá abandonar una de las dos opciones anteriores. O bien deja que su moneda fluctúe o bien impone restricciones a la movilidad de capital (controles de capital). Esto ocurre porque al introducir una expansión monetaria pueden pasar dos cosas. Una es que el tipo de interés doméstico caiga por debajo del tipo de interés en los mercados financieros internacionales y, al rentar menos los activos domésticos, los agentes exporten capital a otras economías donde el rendimiento (tipo de interés) sea mayor. También puede ocurrir que la expansión monetaria concurra con o genere un cambio en las expectativas de los agentes y éstos quieran exportar capital por otros motivos, por ejemplo, de carácter político. Sea cual sea el motivo subyacente, cuando ocurre esto, la demanda de la moneda local cae, los agentes venden moneda local y compran moneda extranjera. El tipo de cambio se aleja del valor que se había comprometido a mantener el banco central. Llegados a este punto, si se quiere defender el tipo de cambio fijo puede hacerse de dos formas, o bien se revierte la expansión monetaria o se introducen controles de capital. Lo primero puede agravar una recesión o dificultar la provisión de liquidez de emergencia al sistema bancario, si es que éste la necesita. Lo segundo puede perjudicar, por ejemplo, al acceso a las divisas necesarias para el comercio. Otra opción, se deduce, es no aferrarse al tipo de cambio fijo (al oro), dejando que la moneda se deprecie, manteniendo así la autonomía monetaria, por ejemplo, para poder proveer al sistema bancario de liquidez. Así pues, abandonando los grilletes impuestos por la paridad cambiaria con el oro, devaluando la moneda y dejando flotar el tipo de cambio, las autoridades monetarias recuperan la autonomía.

¿Fue esto lo que ocurrió en España en la primavera y el verano de 1931? En un artículo reciente que lleva por título “The limits to lender of last resort interventions in emerging economies: evidence from the Gold Standard and the Great Depression in Spain” (disponible aquí), cuestiono esta idea y, con ella, la idea de que España escapó de la Gran Depresión. Para ello, hago uso de una importante y reciente contribución de la economista francesa Hélène Rey. En su trabajo sobre el ciclo financiero internacional (versión larga aquí, versión corta aquí), Rey cuestiona la existencia del trilema para las economías emergentes, periféricas o en desarrollo. Su trabajo muestra que cuando la política monetaria cambia en el país que domina el centro del sistema financiero internacional, es decir en el principal acreedor internacional (Estados Unidos) y suben los tipos de interés en ese país, los países emergentes sufren grandes (desproporcionadas) salidas de capital. Salvo que quieran llevar a sus economías a una fuerte recesión, estos países tienen que introducir controles de capital para evitar que los flujos que siguen el ciclo financiero internacional abandonen el país causando una contracción de la actividad económica. Uno de los aspectos más importantes del trabajo de Rey es que este fenómeno es independiente del régimen de tipo de cambio que operen los países; un tipo de cambio flexible no evita tener que recurrir (aunque sea de forma temporal) a controles de capital para estabilizar los flujos de capital y ganar autonomía monetaria. En momentos difíciles, para las economías periféricas, el trilema se reduce a dilema: o controles de capital, o autonomía monetaria, independientemente del tipo de cambio.

Volvamos a España. En 1927, los flujos de entrada de capitales empezaron a revertir y a principios de 1928 ya eran negativos; el capital se estaba yendo del país (Gráfico 2). El entonces Ministro de Hacienda José Calvo-Sotelo, a cargo de la defensa de la peseta, intentó contener la depreciación, algo casi imposible mientras el capital no dejara de abandonar el país. Lejos de dar la impresión que estaba beneficiando a la situación económica de España, la caída de la peseta contribuyó a minar la confianza en el régimen de Primo de Rivera, que un año atrás había puesto la credibilidad de su programa económico a merced del tipo de cambio de la peseta. Tras numerosas intervenciones fallidas, Calvo-Sotelo intentó, los últimos días de Diciembre 1929, una última intervención: emitir bonos a largo plazo denominados en oro (redimibles en oro o divisas convertibles a oro) con la finalidad de recaudar oro (o divisas convertibles) para defender la peseta en el mercado de cambios de Londres.

Gráfico 2. Flujos de capital y evolución del tipo de cambio de la peseta, 1915-1934

Los lectores familiarizados con las crisis cambiarias en los mercados emergentes ya habrán adivinado quien terminó comprando estos bonos: la banca. Sin embargo, la banca española no tenía ni oro ni moneda extranjera suficiente para comprarlos. Confiando que la estabilización funcionara, animados por el alto interés que pagaban los bonos y persuadidos por las exenciones fiscales que incorporaban, un gran número de bancos decidió endeudarse en oro a corto plazo en Londres para comprar los bonos. Lejos de mejorar, la defensa de la peseta siguió haciendo aguas; la depreciación sobrevivió a Calvo-Sotelo, Primo de Rivera y a varios ministros de Hacienda. En un contexto en que la peseta seguía cayendo, a medida que las operaciones de deuda a corto plazo en oro iban venciendo, cada vez era más difícil (más caro) para los bancos seguir renovándolas. El Gráfico 3 muestra el problema que esto causó en los balances del sistema bancario. Aun siendo potencialmente muy grave, este era el único problema que los bancos tenían hasta abril de 1931.

Gráfico 3. Deudas a corto plazo de la banca en moneda extranjera

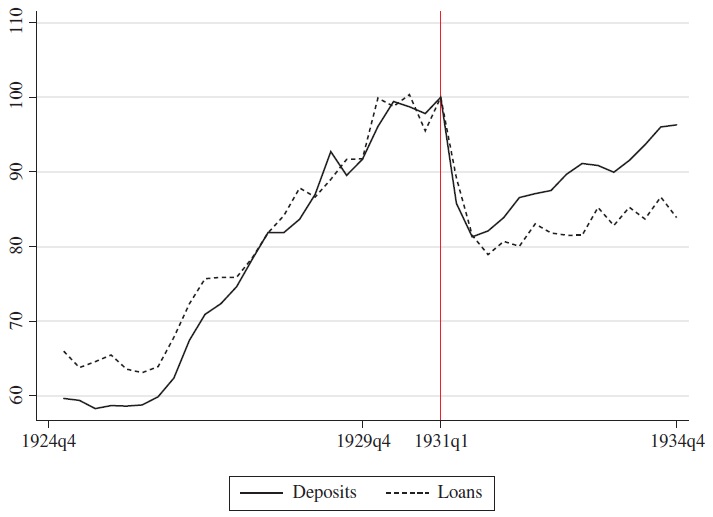

El segundo problema llego tras la proclamación de la República. Entre Abril y Septiembre de 1931, el sistema bancario español perdió el 20% de sus depósitos, la mayoría entre Abril y Junio (Gráfico 4). Una parte importante de los depósitos bancarios empezaron a abandonar el país, hundiendo rápidamente el valor exterior de la peseta, que ya llevaba tres años cayendo (Gráfico 2). Los bancos, para intentar satisfacer las demandas de sus depositantes, empezaron a acceder a la ventana de liquidez del Banco de España para venderle activos a corto plazo y poder reembolsar los depósitos a sus clientes. Fue en este momento cuando el trilema se convirtió en dilema.

Grafico 4. Evolución de los depósitos y los préstamos bancarios (1931q1=100)

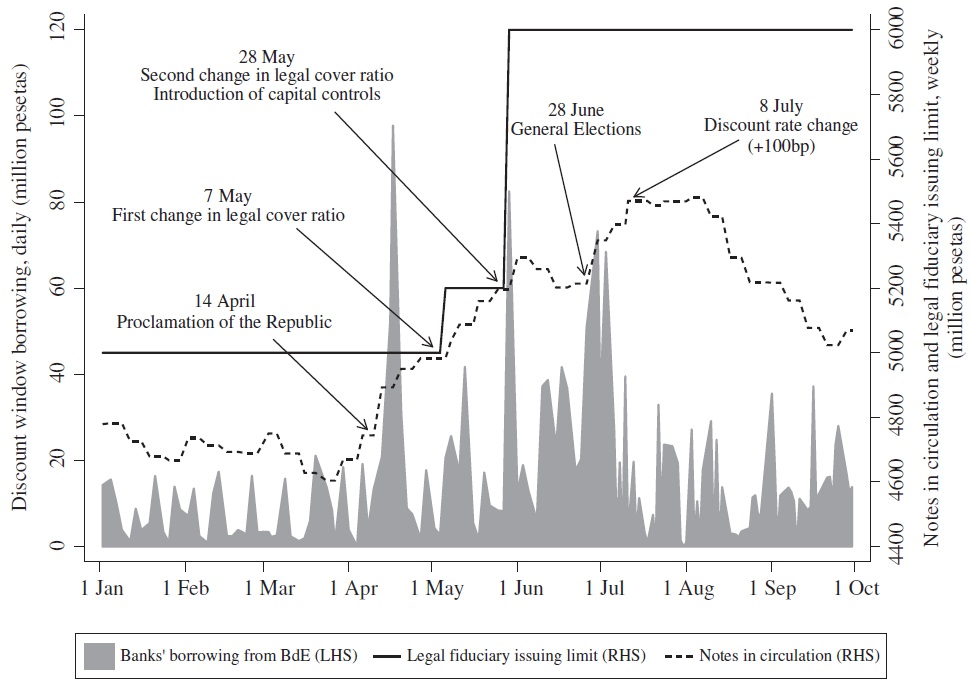

Ante el riesgo de una caída en espiral de la peseta en los mercados internacionales y ante la aceleración de las salidas de capital, que se añadían a las que llevaban ya en marcha desde 1928, el Ministro de Hacienda del Gobierno Provisional de la República, Indalecio Prieto se encontró entre la espada y la pared: autorizar al Banco de España para que aumentara la cantidad de pesetas en circulación y así acomodar la demanda de una banca asfixiada por las retiradas de depósitos y las deudas a corto plazo en oro o bien cerrar la puerta a las salidas de capital. A finales de Mayo, cuando la banca llevaba un mes y medio perdiendo depósitos y contrayendo el crédito, consciente de los efectos de la restricción del crédito en la economía real, Prieto finalmente autorizó al Banco de España a aumentar la circulación fiduciaria, al mismo tiempo que introdujo fuertes controles de capital. De hecho, España fue el primer país de los muchos que se vieron forzados a introducir controles de capital durante la Gran Depresión. El Gráfico 5 muestra los momentos clave de este proceso, así como la cantidad de liquidez que se inyectó (se muestran otras variables que por motivos de espacio no entro a discutir). Lejos de calmar a los mercados de divisas y a los tenedores de pesetas y a pesar de ser una decisión acertada y necesaria para garantizar la liquidez del sistema bancario, el anuncio del aumento de la circulación fiduciaria fue recibido como un signo de debilidad (ver imágenes al principio del post).

Grafico 5. Evolución de la circulación fiduciaria y la provisión de liquidez del Banco de España al sistema bancario

Esta limitación a la autonomía monetaria real de un país que no emitía una moneda que gozara de una fuerte demanda internacional, tuvo efectos reales; expuso a numerosos bancos a un problema de liquidez al que respondieron recortando la oferta de crédito, a pesar de que seguía existiendo demanda. El Grafico 6 muestra que solo contrajeron la oferta de crédito los bancos que sufrieron retiradas de depósitos significativas. El resto siguió prestando. De hecho, entre los bancos que perdieron depósitos, aquellos que consiguieron obtener más liquidez del Banco de España en las primeras fases de la crisis, cuando la cantidad que podía inyectar el Banco era limitada, también hicieron lo posible por seguir prestando. Es más, las retiradas de depósitos a nivel de banco no parecen haber respondido a ninguna de las medidas comunes de solvencia o liquidez bancaria observables por un depositante, ni siquiera teniendo en cuenta varios factores adicionales que exploro en el artículo. Confirmando lo que dicen la mayoría de las fuentes periodísticas, bancarias y académicas de la época, parece ser que los depositantes retiraron los depósitos por motivos ajenos a la salud del sistema bancario, a pesar de que ésta no era, desde luego, la mejor. No gozando de toda la autonomía monetaria que se le suponía a un país cuya moneda no era convertible en oro, las autoridades monetarias no pudieron proporcionar suficiente liquidez suficientemente rápido.

Grafico 6. Evolución del crédito bancario: bancos afectados (izquierda) vs. bancos no afectados (derecha). Media e intervalos de confianza del 95%.

El caso de España durante los peores años de la Gran Depresión ilustra el hecho de que la autonomía monetaria no depende únicamente de la capacidad de emitir moneda fiduciaria (o parcialmente fiduciaria, como lo era, en realidad, la peseta en la época) y operar un tipo de cambio flexible. La demanda de dinero, en particular, la voluntad de los agentes de usar o atesorar esa moneda y no venderla para comprar otra, determina en última instancia el grado de autonomía monetaria que realmente disfrutan los países emergentes en un contexto de crisis financiera y de alta movilidad de capitales. La misma intervención monetaria en países con demandas de dinero muy diferentes suele tener consecuencias diferentes. Si bien es cierto que el episodio de 1931 tiene otros aspectos y detalles muy importantes de los que, por razones de espacio, no he podido hablar aquí, es un buen ejemplo de la asimetría en cuestiones de autonomía monetaria: si Nada es Gratis para las economías desarrolladas, aún lo es menos para las economías en desarrollo.

Hay 8 comentarios

Muy interesante !

Gracias, Jose Luis!

Enrique, gracias por su post, en particular por la revisión de la historia de España (he lamentado no poder leer su paper por el alto costo de acceso -- algo denunciado por Manuel Bagues en su post del viernes 29).

Respecto al trilema, lo considero una simplificación burda de los problemas que enfrenta cualquier gobierno que quiere responder a shocks internos y externos. Es burda porque si un gobierno ha aceptado fijar el tipo de cambio, por bruto que sea el gobernante, bien sabe que ha puesto una restricción seria a sus opciones de política monetaria. Peor, el tipo de cambio se fija con el propósito específico de limitar esas opciones y que esa política no sea otra fuente de ruido (sí, los gobiernos hacen mucho ruido). Además, la libertad total de flujos de capital no existe en ningún país y en los países en que se ha querido imponer un control estricto bien sabemos que siempre hay formas de entrar y sacar capital. Los modelos teóricos tienen que suponer blanco o negro para sacar alguna conclusión, pero ni el tipo de cambio puede suponerse eternamente fijo (el problema relevante es cuándo y cómo ajustarlo) ni el flujo de capital puede ser estrictamente controlado.

´

Apreciado Enrique,

muchas gracias por tu comentario.

Estoy de acuerdo en lo que dices sobre el trilema. Sin embargo, si lees algunos de los artículos y libros más influyentes sobre el periodo (sobre todo en la historiografía internacional), veras que el caso de España se presenta como un posible contrafactual para los países que se aferraron al oro durante la Depresión. Te sorprendería la naturalidad y frecuencia con la que en algunos seminarios me he encontrado con el siguiente comentario: "what's the problem? they could just print money!".

La idea principal de mi artículo (y mi tesis doctoral) es mostrar que ser una excepción (correlación entre moneda no convertible en oro y pocas quiebras bancarias) no implica ser un posible contrafactual. El régimen de tipo de cambio no explica la relativa estabilidad del sistema financiero en España durante la Gran Depresión. Hay otras explicaciones que, si otro día me dejan, ya contare por aquí.

Me esperaba más comentarios sobre este tema tan interesante y que siempre ha estado rodeado de tantos prejuicios. Por eso he dejado pasar un poco el tiempo sin responder, esperando que alguien cuestionara la reducción del trilema en un dilema que propones en tu articulo.

Mi opinión personal ... (y que puedo fundamentar sin problemas)... es que no creo siquiera que haya un dilema. Pienso que el uso de la moneda implica muchas más restricciones que las que la Teoría Liberal nos cuenta, por lo que un país está obligado a poner restricciones al movimiento de capitales ...si o si.

De hecho, los países que medio le va bien tienen implantado el control de capitales. Quizás el ejemplo más claro sea China y la actual Argentina.

Apreciado Pedro,

gracias por tu comentario.

La posible reducción del trilema a dilema que propone Helene Rey (cuestionando la validez de la teoría del trilema por primera vez en 2013) es fruto de una regularidad empírica: correlaciones entre flujos de capital para una muestra de más de 800 activos financieros en varios países sugieren que existe un ciclo financiero gobernado por las condiciones monetarias en el principal país acreedor (EEUU). El debate no está cerrado, se sigue aportando evidencia en las dos direcciones, como es normal. Por ejemplo, y creo que esto está en línea con lo que comentas, Klein y Shambaugh (2015) encuentran un resultado a medio camino entre el trilema puro y el dilema: el grado de intensidad de los controles de capital importa; controles de capital "parciales" no parecen dotarte de mucha autonomía monetaria. Esto es particularmente cierto para economías emergentes.

Respecto a China y Argentina, no sé muy bien a que te refieres con que "les va medio bien". A Argentina yo diría que no le va muy bien. China tiene muchas reservas, cosa que España no tenía (ni la banca ni el gobierno; el BdE tenía, pero no tenía incentivos a usarlas).

Lo que he entendido al leer tu articulo, Enrique, es lo siguiente:

1) A las economías emergentes no le es posible mantener un cambio fijo.

2) Tampoco le es posible mantener un cambio flotante.

Luego no hay "trilema" pero puede haber, y hay, "dilema":

"Un país con soberanía monetaria puede elegir entre poner restricciones al movimiento del capital o renunciar a la soberanía monetaria".

Pero esta afirmación no tiene ningún sentido.... ¿qué significa renunciar a la soberanía monetaria? Las otras dos afirmaciones de "trilema" tienen significado pero la ultima afirmación no sabemos el significado que tiene.

Cuando afirmo que el "trilema" no es un "dilema" sino un "monema", lo que estoy diciendo es que si no pones "control de capitales" tendrás que dolarizar tu país, más tarde o mas temprano.

La función de las reservas en dolares que conserva China es evitar tener que hacer un uso drástico del control de capitales ...( el miedo guarda la viña)... nadie sale corriendo de China, precisamente, porque tiene suficientes dolares para poder pagar a todo aquel que quiera salir corriendo.

A la Argentina le ha ido muy bien los primeros 15 años del siglo XXI gracias a tener implantado el control de capital. Después de comerse en tan solo dos años unos 100.000 millones de dolares, ademas de arruinar el país, Mauricio Macri ha vuelto al control de capitales, del que nunca debió salir ...( si te esta yendo bien...¿para qué cambias?).

Un cordial saludo.

¿Qué se sabe del encargo del ministro de Hacienda, Prieto, al banco Kleinwort para que este mantuviera la cotización de la peseta?

Los comentarios están cerrados.