José E. Boscá, Rafael Doménech y Javier Ferri

En las últimas semanas, al hilo de la publicación del déficit de las administraciones públicas correspondiente al año 2020 y de la Actualización del Programa de Estabilidad 2021-2024 se ha reavivado el debate sobre la sostenibilidad del sistema de pensiones, así como el modo de corregir el déficit de la Seguridad Social (SS a partir de aquí). En un extremo del debate se argumenta que el sistema no es sostenible y, en el otro, se apunta a que esos problemas de sostenibilidad no son tales si se usan fuentes de financiación alternativas, como las procedentes de los impuestos generales, la deuda pública o, incluso, el BCE. Trasladar parte del déficit de las pensiones al Estado está detrás de algunas propuestas del gobierno y en las propias recomendaciones del Pacto de Toledo (véanse las reflexiones al respecto de De la Fuente, García y Sánchez, 2020)

En este post argumentamos que los problemas a los que se enfrenta el sistema de pensiones son graves, pero tienen solución. Sin embargo, la sostenibilidad de las pensiones no debería pasar de manera permanente por el recurso a fuentes de financiación distintas de las cotizaciones sociales, si se hace a costa de la contributividad, la transparencia y del equilibrio actuarial del sistema. Es más, navegar en dicha dirección es muy probable que termine agravando sus problemas y repercutiendo negativamente en otros ámbitos como el mercado de trabajo, la inversión, la atracción de capital humano y el bienestar social.

Como es bien conocido, el funcionamiento de los sistemas de pensiones se puede analizar y evaluar con modelos de generaciones solapadas de hogares, como los de Jimeno, Rojas y Puente (2008), Conde-Ruiz y González (2016), Díaz-Giménez y Díaz-Saavedra (2017), Sánchez (2017), y otras muchas contribuciones incluidas en las referencias de estos estudios.

A efectos pedagógicos, en lugar de utilizar cualquiera de los modelos anteriores, nuestra aproximación en este post consiste en simplificar al máximo el problema (incluso con algunos supuestos con una finalidad meramente ilustrativa). Así, presentaremos de forma estilizada el comportamiento de una economía sencilla, y mostraremos mediante ejemplos numéricos las equivalencias existentes entre distintas formas de financiación del déficit de la SS, así como las disyuntivas que surgirían si se pusieran en marcha estas alternativas. Dichas equivalencias y disyuntivas están también presentes en modelos más ricos y detallados, que representan de modo más fiel la realidad económica.

En nuestro ejemplo suponemos que la única fuente de crecimiento en la economía es la acumulación de capital humano, que depende de la inversión en educación y del esfuerzo de los hogares para aprovecharla. En particular, suponemos que la economía doméstica se reduce a dos grupos de hogares (tipo A y tipo B) y un gobierno. Existe también un tercer grupo de hogares en el resto del mundo, que nos compra y vende bienes y servicios, y adquiere nuestra deuda (bonos).

En nuestra economía cada uno de los dos grupos de hogares está formado por personas mayores y jóvenes. En el primer periodo la persona joven invierte en educación, trabaja, paga impuestos y realiza cotizaciones a la Seguridad Social. En el segundo periodo se convierte en una persona mayor y recibe una pensión del estado, hasta que fallece al final de ese periodo, y así una generación tras otra.

Suponemos que la persona mayor y la joven comparten ingresos en cualquier momento del tiempo, lo que determina los ingresos conjuntos del hogar. La persona joven aporta ingresos del trabajo y la mayor, su pensión. El trabajo es el único factor de producción. Los ingresos del trabajo son función del capital humano, que a su vez depende del aprovechamiento que el descendiente de cada hogar hace de la educación. Supondremos que el descendiente del hogar tipo A acumula más capital humano que el del hogar tipo B.

Para simplificar aún más, consideramos que no existe crecimiento de la productividad, ni de los salarios, ni del gasto público, ni del capital humano, ni de los precios. De esta manera el PIB, el consumo y las pensiones son constantes en el tiempo, en términos reales. También supondremos que no hay riesgos de pérdida de empleo, fallecimiento prematuro o enfermedad, de manera que las cotizaciones sociales no necesitan cubrir estos riesgos.

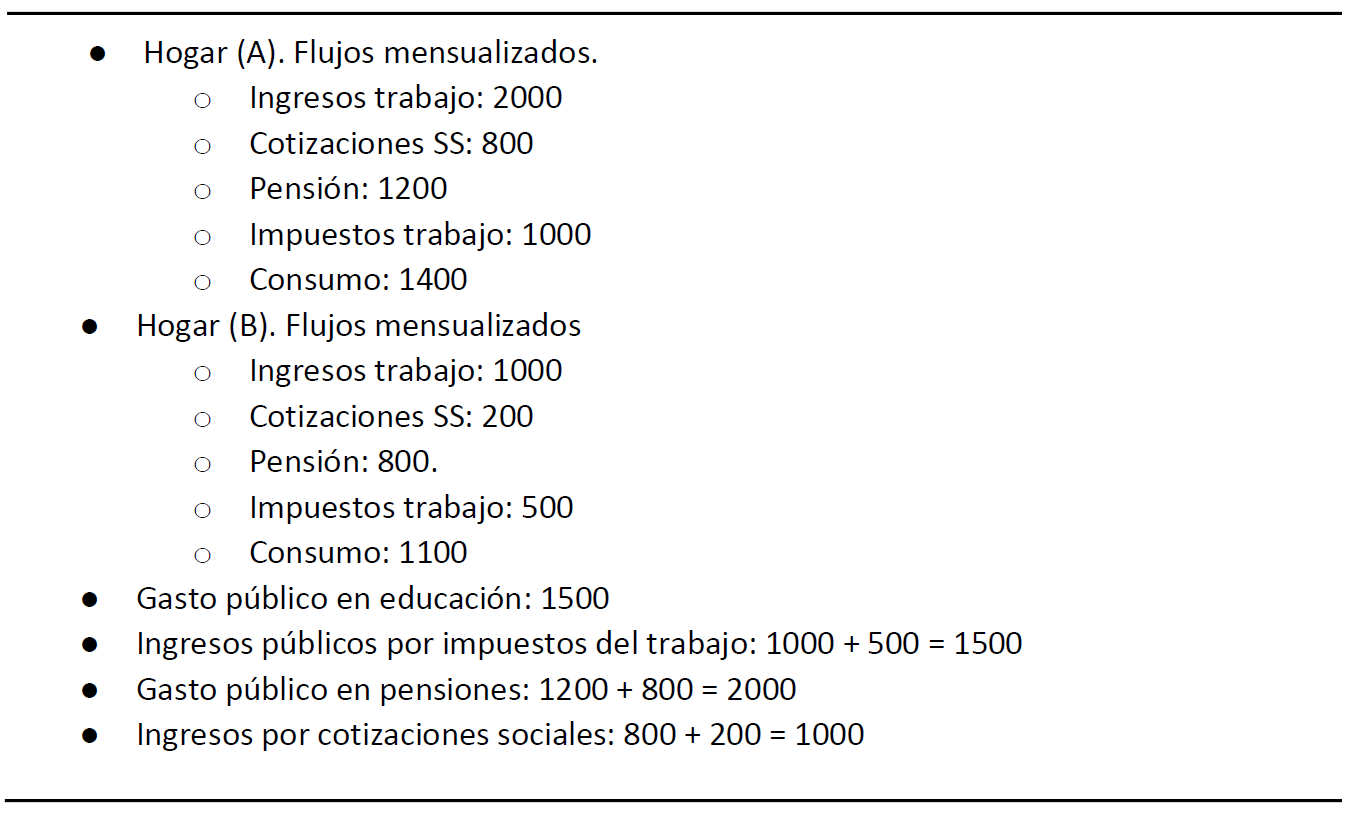

Con un fin meramente ilustrativo, el Cuadro 1 ofrece un ejemplo de las principales variables macroeconómicas y flujos monetarios de la economía. El hogar A tiene un mayor capital humano, percibe un salario más elevado, paga más cotizaciones sociales e impuestos, recibe una pensión mayor, y accede a un mayor nivel de consumo. Por último, suponemos que el Estado realiza un gasto en educación por valor de 1500. Ese es su único gasto, que financia en equilibrio con los impuestos sobre las rentas del trabajo. Por su parte, la SS paga pensiones, que financia parcialmente con cotizaciones sociales, por lo que incurre en un déficit. Las cuentas públicas están, por lo tanto, determinadas por las del Estado y las de la SS.

Cuadro 1. Ejemplo numérico de una situación inicial con problemas de sostenibilidad de las pensiones

Con las cifras anteriores, en el Cuadro 2 se detallan los niveles de ahorro y déficit privado y público. Por ejemplo, la diferencia entre la renta disponible de cada hogar y su consumo nos proporciona el ahorro de cada hogar. La diferencia entre el total de impuestos y el gasto en educación es el ahorro del gobierno. La resta entre el total de cotizaciones y de pensiones es el ahorro de la Seguridad Social. De acuerdo con el ejemplo numérico, el ahorro de hogares y Estado es igual a cero, pero la Seguridad Social presenta un déficit de 1000. Eso significa que la economía tiene una necesidad de financiación por esa cifra, que proporciona el resto del mundo.

En nuestro ejemplo numérico, el sistema de pensiones es poco contributivo (la relación entre lo cotizado y la pensión es muy distinta en cada hogar) e insostenible en ausencia de cambios. El déficit constante de 1000 se acumularía en una deuda pública y externa cada vez mayor, mientras que el PIB es constante. Las ratios de deuda pública y la deuda exterior sobre PIB serían explosivas.

Cuadro 2. Ahorro y déficit privado y público

¿Por qué nos debe preocupar que las cotizaciones sean insuficientes?

Como hemos visto, la diferencia negativa entre cotizaciones y pensiones en nuestra economía hace que el sistema de pensiones no sea sostenible, como tampoco lo serían la deuda pública y la exterior. Supongamos que no queremos reducir las pensiones y buscamos distintas alternativas de ingresos para equilibrar los tres déficits: el de la Seguridad Social, el público y el exterior.

1. Aumento de las cotizaciones sociales

Una primera alternativa es aumentar las cotizaciones sociales, caso que utilizaremos como referencia para comparar con otras alternativas.

Vamos a ver, además, que, dependiendo del diseño del aumento de las cotizaciones sociales, pueden existir otros efectos adversos secundarios. Para entender mejor estos efectos, vamos a suponer dos alternativas extremas, de manera que una situación realista y más equilibrada contributivamente estaría entre ambas. En la primera, se aumentan sólo las cotizaciones a los más ricos (esquema progresivo extremo), que agravaría el problema de contributividad. En el segundo, se aumentan sólo las cotizaciones a los más pobres (esquema regresivo extremo). A continuación, ofrecemos un resumen de lo que debería pasar para poder cerrar con estos esquemas las tres brechas mencionadas.

Cuadro 3. Aumento de las cotizaciones con progresividad extrema

Cuadro 4. Aumento de las cotizaciones con regresividad extrema

Ambas soluciones extremas suponen una reducción del consumo agregado equivalente a la subida de las cotizaciones. Pero hay más. Con el esquema progresivo, el hogar con más renta, gracias a que ha acumulado más capital humano, ve reducirse su consumo de forma considerable con respecto al resto de hogares. Es decir, una progresividad excesiva penaliza la inversión (esfuerzo) en capital humano. Los hogares tipo A tendrían menos incentivos para formarse, lo que reduciría su renta y sus pensiones en el futuro, salvo que decidan formarse para emigrar del país (una alternativa fácil y realista si dicho país forma parte de una unión política, económica y social, como la UE, en la que, además de libertad de movimiento de las personas, otros países ofrecen sistemas de pensiones sostenibles, más equitativos entre e intrageneracionalmente y más contributivos). La primera solución con progresividad extrema castiga por lo tanto el PIB y las pensiones del futuro. Por otra parte, la segunda solución con cotizaciones regresivas provoca una desigualdad inaceptable en una economía avanzada.

Una vez que hemos visto los problemas de los extremos se entiende mejor la ventaja que tendría una solución intermedia que garantice el equilibrio actuarial y financiero, y mantenga la contributividad, de manera que (en valor presente) las pensiones recibidas por cada persona mayor guarden una estrecha relación con las cotizaciones efectuadas cuando eran jóvenes.

Hay que señalar que mantener el consumo en los niveles iniciales tras la subida en las cotizaciones no es una solución, pues trasladaría el problema de la insostenibilidad de la deuda de la SS a un problema de insostenibilidad de la deuda de los hogares con el resto del mundo.

2. Financiar pensiones con reducción de otros gastos públicos sin aumentar la presión fiscal

En nuestra economía esta alternativa es sólo posible cuando el gasto público en educación se reduce en una magnitud equivalente al déficit de la SS. El ahorro generado por el gobierno se transferiría a la Seguridad Social sin aumentar los impuestos. En nuestro ejemplo el gasto público en educación se reduciría de 1500 a 500. La reducción del gasto en educación provocaría efectos negativos sobre el capital humano tanto de los hogares tipo A como de los hogares tipo B. La consecuencia de ello sería una reducción del crecimiento del PIB, menores rentas y pensiones más bajas para las generaciones futuras.

3. Financiar con impuestos aumentando la presión fiscal

En este caso, el gasto público se mantiene constante y aumenta el impuesto sobre la renta del trabajo. Teóricamente siempre sería posible encontrar una combinación de imposición sobre las rentas del trabajo de los hogares tipo A y B que replique exactamente los resultados que se obtienen con una subida determinada de las cotizaciones sociales que hemos visto en el primer punto. En una descripción más realista de la economía con impuestos sobre las rentas del capital o impuestos indirectos también sería posible encontrar una combinación equivalente.

Sin embargo, la financiación del déficit de la SS con impuestos generales tiene una serie de inconvenientes cuando los comparamos con el aumento en las cotizaciones sociales:

- Se pierde el vínculo entre lo cotizado y lo percibido, y los contribuyentes desconocen qué parte de sus impuestos se utilizan para financiar el gasto en educación y qué parte para financiar las pensiones. Esta pérdida de transparencia y eficiencia del sistema y la reducción de la contributividad aumenta los efectos distorsionadores de los impuestos y de las cotizaciones, reduciendo el PIB. La internalización de las contribuciones como un salario diferido se vería reducida (véase, Disney, 2004).

- El sistema no sería necesariamente más equitativo. Sería técnicamente posible que cotizaciones más bajas estuvieran asociadas a pensiones más bajas o más altas, entre personas de la misma o de distintas generaciones.

- Al relajarse la restricción de autosuficiencia del sistema y difuminarse la relación entre derechos generados y pensiones futuras se crea un problema de incertidumbre sobre los ingresos futuros con efectos negativos sobre el consumo y la acumulación de capital humano.

Un sistema deficitario, de pensiones elevadas en relación al salario medio, poco equitativo y poco contributivo, que se financie con impuestos generales, sería ineficiente por sus implicaciones negativas sobre la inversión en capital productivo, capital humano (como en nuestro modelo) y capital tecnológico, sobre todo en el mundo actual con libertad de movimiento de los factores productivos, que es completa, al menos, dentro de la UE.

Este esquema de financiación solo tiene sentido en sociedades que, en función de sus preferencias, optan por un primer pilar (sistema público de reparto) de tipo Beveridge, con una tasa de prestación (pensión media sobre salario medio) reducida y una pensión similar para todas las personas, financiada con cotizaciones o impuestos reducidos (como sucede en Dinamarca, Holanda o Irlanda - véase Conde-Ruiz y González, 2016). Este diseño requiere de un segundo pilar (planes de empresa) y de un tercer pilar (planes individuales) de capitalización muy desarrollados.

4. Financiar con deuda

Como ya se ha visto en nuestro ejemplo numérico, la deuda pública (impulsada por el déficit de la SS) sería explosiva. Tarde o temprano, los prestamistas extranjeros de nuestro modelo se negarían a financiar el déficit. Ante la falta de financiación no quedaría más remedio que reducir el consumo, aumentar las cotizaciones y los impuestos, o bajar las pensiones, como ocurrió en Grecia con la crisis de deuda entre 2009 y 2013. La economía incurriría en un problema reputacional de pérdida de credibilidad del país ante los inversores extranjeros.

5. Financiación monetaria directa y generación de inflación

Como hemos escrito recientemente en este blog, la monetización del déficit impuesta por la autoridad fiscal supone una reorientación de la política económica desde un régimen de dominancia monetaria a uno basado en la dominancia fiscal. La pérdida de credibilidad del banco central y de efectividad de la política monetaria, y la ilusión de que no existen restricciones presupuestarias siembran las semillas de la inflación, aumentan las primas de riesgo y hacen insostenible la deuda pública. Afortunadamente, el Tratado de la UE no permite esta alternativa.

Conclusiones

Que las cotizaciones sociales no cubran el déficit actuarial y financiero de las pensiones, y que la diferencia tienda a agravarse en el futuro nos tiene que preocupar, y mucho. Intentar ocultar el problema y cubrir un déficit, que es estructural, con medidas que no lo reducen, traslada el problema a otros ámbitos, con consecuencias potencialmente más graves. De una u otra forma el problema requerirá soluciones para cerrar en el futuro el déficit del sistema, cuyos efectos serán mucho más dañinos cuanto más tarden en aplicarse. Ni el recurso permanente a los impuestos generales, ni mucho menos el recurso a la deuda o la financiación monetaria del déficit son soluciones sin costes. Más bien al contrario, estas hipotéticas soluciones agravarían el problema, generando una mayor pérdida de bienestar, con una reducción incluso más acusada de las rentas y pensiones futuras.

No haber afrontado hace años el déficit actuarial y financiero del sistema de pensiones ha terminado agravando las restricciones de economía política, de manera que a medida que pasa el tiempo es más difícil llevar a cabo reformas graduales que minimicen los costes en términos de bienestar. Algunos países emprendieron ese camino hace décadas, como fue el caso de Suecia en los años noventa del siglo XX. Este país consensuó una transición gradual a un sistema de reparto de cuentas nocionales individuales que garantiza tanto el equilibrio actuarial en el cálculo de la pensión inicial (con una edad de jubilación flexible), como el equilibrio financiero, con revalorizaciones de las pensiones que tienen en cuenta el déficit agregado del sistema por razones económicas o demográficas. La misma filosofía en la revalorización de las pensiones que subyacía al Índice de Revalorización de las Pensiones (IRP) que estuvo en vigor unos años en España (véase Boado-Penas, 2021, y Devesa y Doménech, 2021).

Ahora que la economía española está intentando abordar un profundo proceso de transformación y modernización, con ayuda de los fondos europeos NGEU, sería el momento de llevar a cabo una reforma gradual y sostenida en el tiempo hacia un sistema de pensiones de reparto más eficiente, contributivo, sostenible, transparente y equitativo. Y que contribuya decididamente a la mejora de la eficiencia y el bienestar social a largo plazo.

Hay 8 comentarios

Gracias por el artículo. Hay una ventana de oportunidad, en efecto, para abordar la reforma de las pensiones (que todos los gobiernos saben necesaria, pero se niegan a afrontar por miedo a perder voto entre los pensionistas). Y tal ventana no es otra que, por evitar tocar las pensiones, el gobierno se está embarcando en reformas aún más impopulares, como los peajes o el fin de la declaración conjunta del irpf. Espero que pronto asuman que intentar sacar el dinero de otros sitios va a ser peor aún, como decís.

Así que estos artículos, aunque parezcan caer en saco roto, son importantes para mantener enfocada la discusión pública. Gracias por la constancia, a vosotros y al resto de NeG.

"...consideramos que no existe crecimiento de la productividad, ni de los salarios, ni del gasto público, ni del capital humano, ni de los precios."

Yo cojo otros supuesto y demuestro que las pensiones las pagan los marcianos, de verdad lo ridículos que sois...

"Yo cojo otros supuesto y demuestro que las pensiones las pagan los marcianos"

Me lo creo.

Hola

Respecto a se pierde el vínculo respecto a lo cotizado y lo recibido. Entiendo que la pensión sigue en función de lo cotizado y que la financiación con impuesto generales sería tránsitoria dado el cambio demográfico. Por lo que no veo como de pierde semejante vínculo, a no ser que aquí consideréis cotizado a lo pagado a través de impuestos generales.

El artículo de Disney que citais para una tesis tremendamente polémica no llega a conclusiones tan fuertes como vosotros parecéis afirmar. En hombres no encuentra efecto en mujeres si. Y no deja de ser un artículo.

El párrafo sobre la relajación de la condición de autosuficiencia no lo entiendo bien, por qué pagar impuestos generales para financiar pensiones difumina la relación de derechos generados y pensiones recibidas. El problema es que dado el cambio demográfico, no puedo recibir lo que he cotizado sin incurrir en impuestos generales. Es decir, los impuestos generales sirven para garantir que mi pensión este en consonancia con los derechos generados. No por incluir impuestos generales lo que me corresponde se base en algo que no sea lo que he cotizado.

Un saludo

Gracias Carlos,

Incluso aunque la situación sea transitoria el problema apuntado existe. La idea es la siguiente: la generación A cotiza y genera derechos de pensiones a partir de dichas cotizaciones. La generación A se jubila, recibe sus pensiones, pero como los fondos de la SS son insuficientes, parte de sus pensiones se financian con cotizaciones de la generación B y con impuestos de la generación B. La generación B se jubila. Esta generación ha pagado cotizaciones e impuestos para financiar pensiones. Cuando se jubila recibe pensiones en base a lo cotizado y no a partir de lo cotizado + los impuestos pagados para financiar pensiones. Ni el esfuerzo conjunto ni el individual de la generación B para financiar pensiones se corresponde con las pensiones recibidas.

Pero eso ya es un matiz distinto. Lo que se dice en el texto es que se rompe en vínculo entre lo cotizado y lo recibido. Ese vínculo sigue intacto. Lo que se rompe es el vínculo entre lo financiado y lo recibido. Pero afirmar que los impuestos para pagar pensiones se interiorizan como un derecho futuro a pensión, es raro cuando menos.

Y porqué no debe preocuparnos el déficit del Ministerio de defensa. Las pensione son un gasto público como otro cualquiera.

En vez de hablar de pensiones mejor lo entendería si hablaran del déficit. Y sobre este hay mucho que decir

Hola Pedro. Gracias por tu comentario.

Las pensiones no son un gasto público cualquiera. Tienen unas características muy particulares, entre otras, son un tipo de seguro para completar rentas durante la jubilación. Eso no significa que el déficit general del Estado no deba preocuparnos. De hecho, en el post argumentamos que no es una buena idea ligar el déficit del Estado al de la SS. Pagar pensiones con impuestos generales es una alternativa eficiente si la sociedad opta por un sistema no contributivo, tipo Beveridge, con una pensión pública asistencial suficiente y homogénea, como en Dinamarca. En este caso, no tiene sentido la existencia de cotizaciones sociales y por eso son prácticamente inexistentes en Dinamarca. Por el contrario, si se opta por pensiones contributivas, el sistema debe ser autosuficiente, con separación de fuentes y financiado con cotizaciones sociales. Mezclar sistemas resulta ineficiente y perjudica el empleo y el bienestar social.

Los comentarios están cerrados.