Por Miguel Artola y Francisco Melis

En la última entrada tratábamos la evolución en la jornada de trabajo y las crecientes diferencias entre diversas fuentes. Esta cuestión tiene su natural continuación al estimar el total de horas trabajadas en la economía. ¿Cuál es la mejor métrica? Las directrices europeas sobre la materia indican que cada país debe estimar las horas trabajadas acudiendo a la EPA, a registros administrativos o a la estadística estructural de empresas (EEE). En España, los analistas afrontamos la dificultad adicional de que el INE no publica su metodología, por lo que debemos acudir a referencias indirectas (guías de trabajo de Eurostat en donde se menciona de pasada a España) o, simplemente, cotejar todas las series y deducir qué hacen los contables nacionales en nuestro país[1].

La teoría dice (en este documento, Box 7, páginas 42 y ss.) que la CNE calcula las horas efectivas de acuerdo con los registros de la Estadística Estructural de Empresas, que a su vez dependen de la ETCL. Sin embargo, un simple vistazo al gráfico 1, que agrupa a todos los sectores de la economía de mercado que cubre la EEE, y el gráfico 2, con toda la economía nacional, nos invita a pensar lo contrario. Todo indica que, en los últimos años, la CNE utiliza la EPA como fuente principal y hace caso omiso de los otros registros. Entre estas posibles alternativas está no solo la ETCL y la EEE, que estén íntimamente ligadas, sino también la nueva Estadística de Horas de la Seguridad Social. Este nuevo producto, que incluye registros desde 2019, tiene un carácter censal al incluir las horas cotizadas y las no trabajadas por diversas causas (Incapacidad Temporal, ERTE y otras causas) según los registros administrativos.

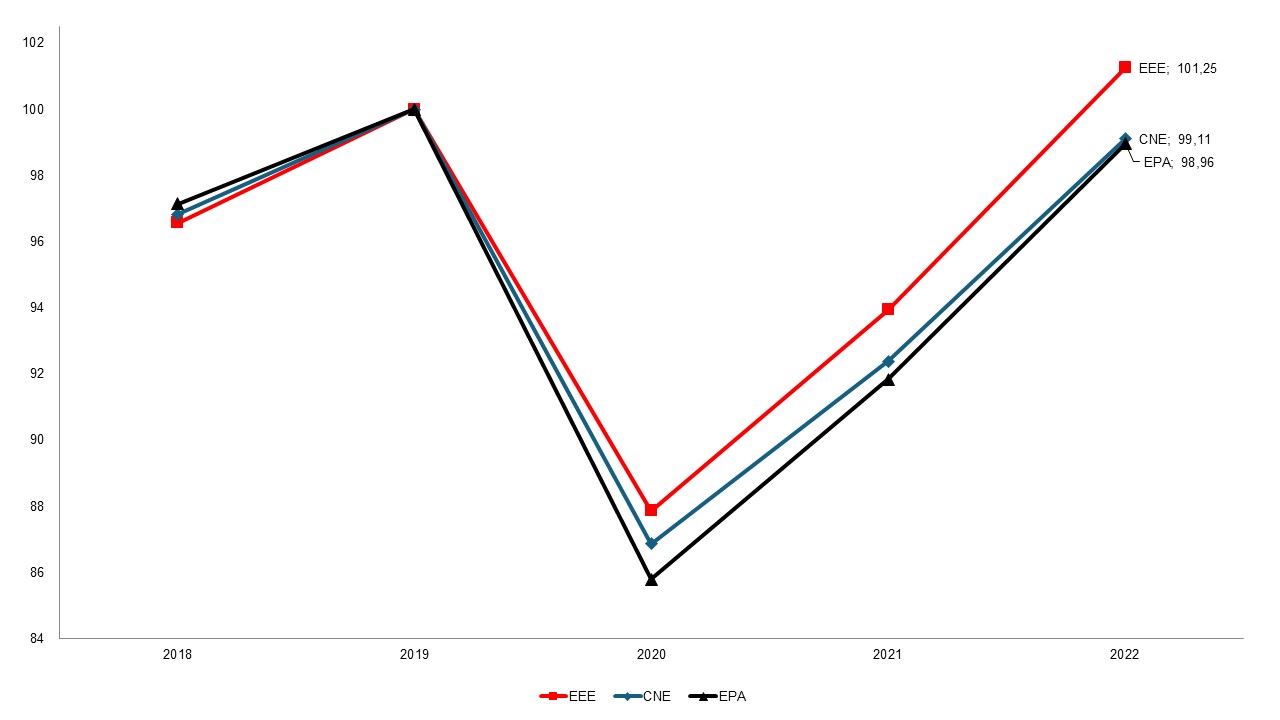

Gráfico 1. Horas trabajadas por los asalariados en los sectores cubiertos por la Estadística Estructural de Empresas, (2019=100)

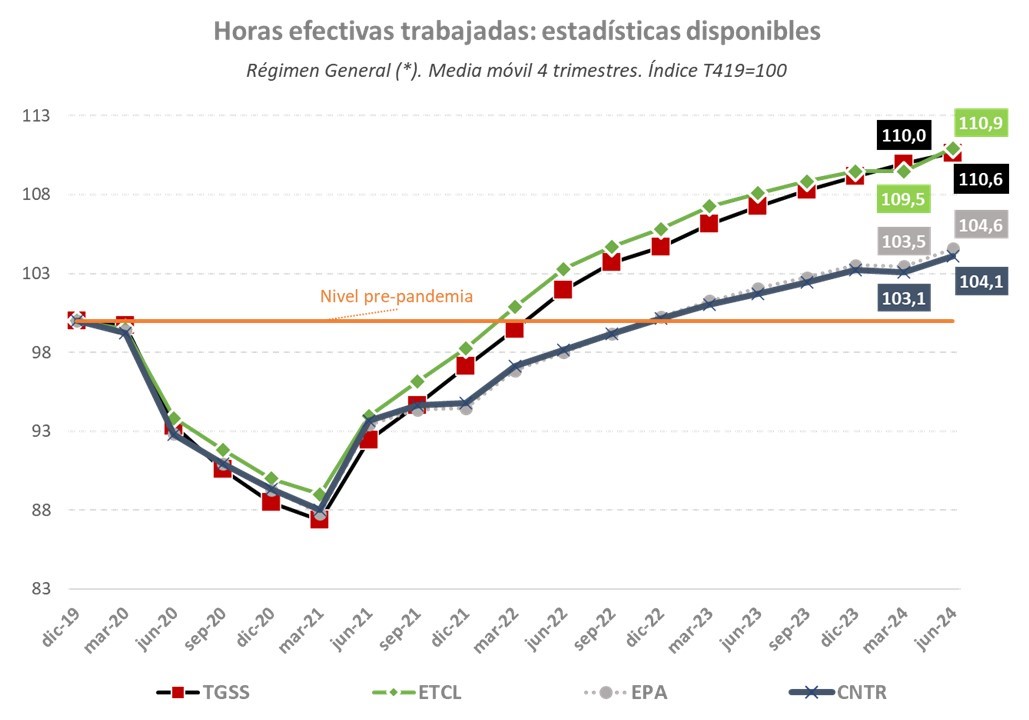

Gráfico 2. Horas trabajadas por los asalariados en la economía nacional, 2019 4T=100

Fuente: Comparación entre ETCL, Estadística de Horas, CNE y EPA realizada en la última nota de prensa del Ministerio de Inclusión, Seguridad Social y Migraciones.

Fuente: Comparación entre ETCL, Estadística de Horas, CNE y EPA realizada en la última nota de prensa del Ministerio de Inclusión, Seguridad Social y Migraciones.

Los resultados de la CNE en términos de horas trabajadas están muy lejos de ser una estimación precisa y robusta. Primero, porque sesga sistemáticamente a la baja las horas trabajadas al obviar las tendencias marcadas en los otros registros (ETCL y Seguridad Social). Y segundo y más importante, porque pasa por alto la posibilidad de elaborar una síntesis estadística que tome para cada variable la fuente o indicador que se considere más preciso. Este procedimiento se sigue, por ejemplo, en las cuentas nacionales de Países Bajos, en la que se estima las horas trabajadas por los asalariados haciendo un ajuste distinto para cada situación. La tabla 1 resume este procedimiento. Obsérvese que la EPA (o LFS en sus siglas en inglés) ocupa un papel secundario en esta estimación. En España, prácticamente toda esta información está disponible y no debería costar seguir una metodología parecida. De hecho, por la importancia que tiene, sería deseable que el INE y la Seguridad Social hicieran públicos estos resultados y ofrecieran una manera de reconciliar las cifras de empleo (en personas, puestos de trabajo y horas) siguiendo la estela de trabajos anteriores.

Tabla 1. Horas de trabajo anuales de los asalariados. Países Bajos, 2021

Fuente: Eurostat (2024): Improving the measurement of employment in national accounts - Recommendations and good practices, p. 39

Fuente: Eurostat (2024): Improving the measurement of employment in national accounts - Recommendations and good practices, p. 39

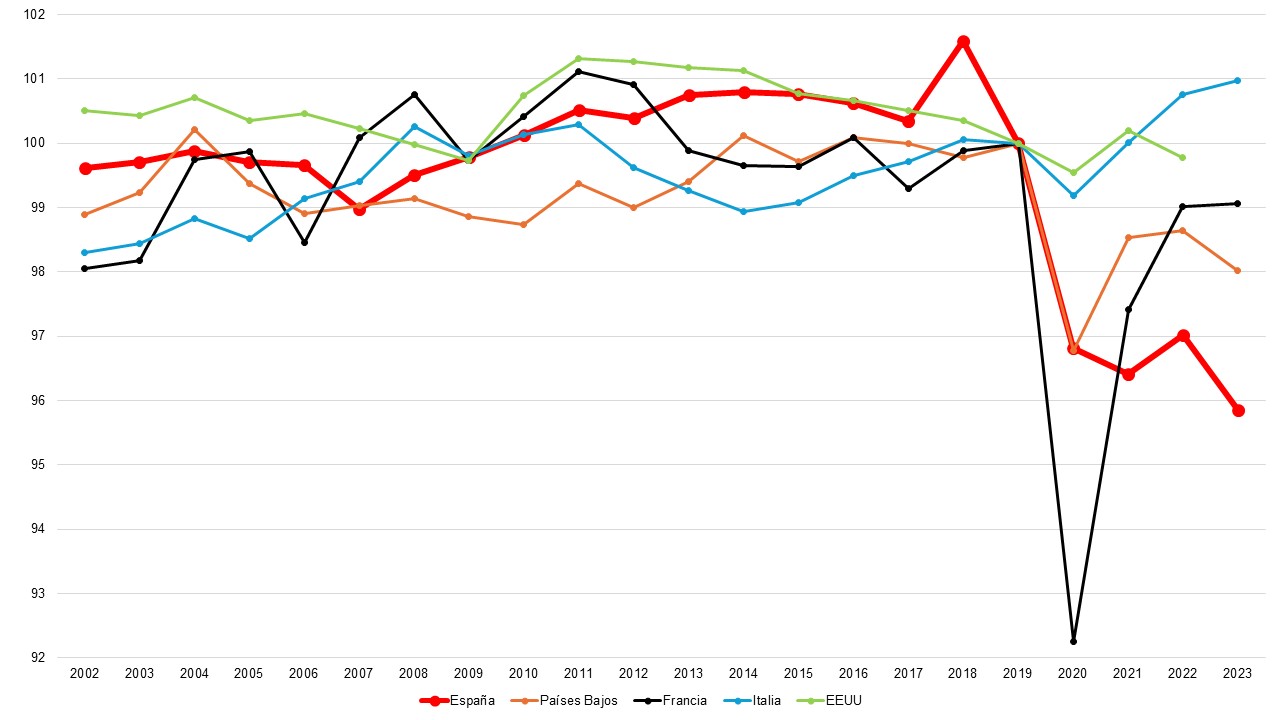

Mientras tanto, lo que sí sabemos es que las cifras de la CNE infraestiman las horas totales y esconden esta incongruencia en la jornada efectiva de los asalariados a tiempo completo. En la entrada anterior ya reflejábamos estas incongruencias. Pero un botón de muestra adicional de la magnitud del problema consiste con comparar esta jornada media en España con la misma métrica en una serie de países de referencia que también publican cifras de empleo a tiempo completo y horas de trabajo (gráfico 3). El resultado habla casi por sí solo. El descenso que comentábamos antes (esa caída de 75 horas al año) no tiene parangón en magnitud en ninguno de estos otros países en más de veinte años. En España está por dilucidar si se ha producido una reducción de las jornadas efectivas, pero dudamos mucho que alcance esta condición tan singular.

Gráfico 3. Horas de trabajos en promedio en puestos de trabajo a tiempo completo, asalariados, 2019=100

Las horas determinan la productividad… ¡y también el valor añadido!

Si estamos en lo cierto, las horas trabajadas están infraestimadas por la Contabilidad Nacional en nuestro país desde el inicio de la pandemia. El efecto inmediato de una revisión al alza es que la productividad por hora trabajada descendería y se situaría próxima a la serie actual de productividad por empleo a tiempo completo. Si solo operase ese cambio, habríamos pasado de un escenario relativamente halagüeño a otro extraordinariamente pesimista.

La realidad, afortunadamente, es bien distinta. Cuando analizamos la productividad del trabajo partimos de los supuestos señalados al principio de este artículo (valor añadido dividido por trabajo) y suponemos que en la práctica numerador y denominador son independientes. En realidad, el marco actual de las cuentas nacionales es algo más complejo. Ya hemos explicado que la estimación del trabajo efectivo en términos de horas ya incorpora (o debería hacer) un ajuste entre diversas fuentes. En el caso del valor añadido (VAB), el problema es aún más complejo porque los institutos estadísticos incluyan una imputación por la economía no observada, o dicho en términos más precisos, por la producción y consumos intermedios de actividades legales no declaradas. El valor añadido generado en la economía observada se conoce relativamente bien gracias a los registros fiscales (IRPF, Impuesto de Sociedades o IVA) o vía encuestas a las empresas (como la EEE, que usa directa o indirectamente la información recogida en estos impuestos). Pero en la economía sumergida la cuestión es más compleja pues, por definición, no se observa. Los contables nacionales deben, no obstante, aproximar su valor y no basta con extrapolar una estimación antigua a los años más recientes.

Ante un reto de tal tamaño, Eurostat recomienda añadir el valor añadido no observado de acuerdo con la comparación de las dos principales fuentes sobre el empleo. El supuesto básico es que las encuestas de empleo, como la EPA, tiene una mejor cobertura sobre las dinámicas de un país que las fuentes basadas en registros administrativos (como la afiliación a la Seguridad Social o la Estadística Estructural de Empresas). El contraste entre ambas series, una vez hechos una serie de ajustes conceptuales (para homogeneizar la unidad de medida, medir el empleo en el territorio y no de los residentes, etc.) hace que teóricamente tengamos un indicador del empleo sumergido. Después, se proyecta el valor añadido no declarado imputando una productividad estimada a estos trabajadores. Un esquema relativamente sencillo de este ajuste podría formularse así:

![]()

Donde el valor añadido no observado de un sector i (la construcción, la hostelería, el comercio, etc.) en el año t se estima fundamentalmente en función de la ratio entre horas EPA y horas declaradas a la Seguridad Social. La ecuación se puede hacer algo más compleja para realizar esta imputación utilizando únicamente a los trabajadores empleados en pequeñas empresas o a los autónomos, o tomando una cantidad residual (digamos, el salario mínimo por hora). En todos los escenarios cambiará la magnitud final, pero el parámetro básico sigue siendo la diferencia entre el empleo de la EPA y el empleo oficial. En todo caso, nuestro argumento es que con este método la medida del empleo en horas de trabajo es fundamental no solo para medir correctamente la productividad, sino también una parte del valor añadido.

Conclusiones

Los indicadores sobre productividad derivados de las cuentas nacionales muestran en España una evolución muy dispar en los últimos años. Esta situación deja a los analistas y usuarios la posibilidad de usar la que más le convenga. Los pesimistas y críticos con el gobierno usarán la productividad por empleo a tiempo completo y dirán que el periodo 2018-2023 ha sido nefasto, con un desplome nunca visto. Los más optimistas usarán la productividad por hora y podrán decir que la productividad ha resistido los embates de la pandemia, las guerras y los desastres.

En nuestra opinión la mejor forma de salir de este sinsentido es pensar en el problema con la debida perspectiva y se resume en dos grandes ideas. La primera conclusión sigue el hilo de nuestros anteriores trabajos e incide en la necesidad de corregir la infraestimación del PIB. En lo que respecta a las horas, la medida correcta es la que proporcionan la ETCL del INE y la Estadística de Horas de la Seguridad Social, por cuanto son registros expresamente elaborados para medir con precisión el tiempo de trabajo efectivo. Es una elección congruente, además, con la implantación del registro de la jornada de trabajo a partir del Real-Decreto/Ley de marzo de 2019. La fiabilidad de la EPA no se discute, salvo en la medida del tiempo efectivo de trabajo por cuanto es una medida mucho más difícil de precisar por los propios entrevistados. Siguiendo este postulado, las horas en términos agregados han crecido prácticamente tanto como el empleo.

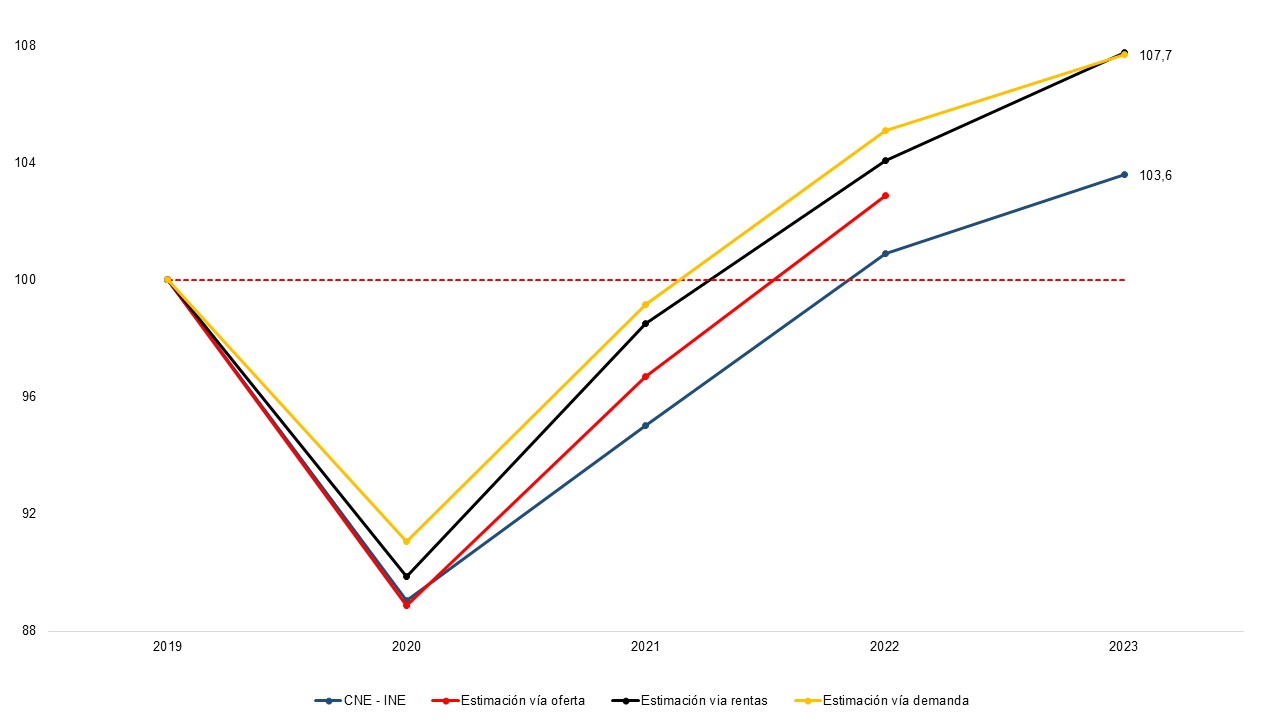

Este cambio habría operado en un contexto en el que el crecimiento del PIB real entre 2019 y 2023 no es del 3,6%, como estima hoy el INE, sino de aproximadamente un 7,7% (ver gráfico 4). Esta estimación sigue la estela de nuestros trabajos anteriores, en donde comparábamos las cifras del PIB nominal por la vía de la producción, el gasto y las rentas con los indicadores tributarios[2].

Gráfico 4. Evolución del PIB real. Serie oficial y varias estimaciones alternativas, 2019=100

Fuente: Cálculos actualizados siguiendo la misma metodología y fuentes explicadas en Melis y Artola: “La subestimación del PIB en 2021….“, elDiario.es (26/06/2023). La estimación por la vía de la oferta llega hasta 2022 a falta de que se publique la Estadística Estructural de Empresas referida a 2023 a principios del próximo año.

Fuente: Cálculos actualizados siguiendo la misma metodología y fuentes explicadas en Melis y Artola: “La subestimación del PIB en 2021….“, elDiario.es (26/06/2023). La estimación por la vía de la oferta llega hasta 2022 a falta de que se publique la Estadística Estructural de Empresas referida a 2023 a principios del próximo año.

La segunda conclusión apunta a que debería mejorarse el detalle y complementariedad de los registros administrativos para así medir mejor la productividad en nuestro país. Ahora que va a nacer el Consejo de la Productividad, sería un buen momento para avanzar en una síntesis estadística entre los grandes productores de datos. En las encuestas del INE es preciso completar la ETCL con el dato de los asalariados o cotizantes, desglosados por tipo de jornada, y el dato de horas efectivas totales con el mismo desglose. De esta manera, la ETCL no solo proporcionaría indicadores en términos de medias, sino también de agregados totales. A estos efectos ha de destacarse la natural complementariedad de la ETCL, basada en una muestra de centros de cotización, con la estadística de Bases de Cotización y Cotizantes del Régimen General de la Seguridad Social que proporciona el desglose de los trabajadores de cada centro de cotización por tipo de contrato y tipo de jornada.

Otro gran caudal de información vendría de los registros de la Agencia Tributaria sobre ventas, compras, salarios y beneficios de las empresas, siguiendo la estela de otras estadísticas, como la estadística de Ventas, Salarios y Empleo en las Grandes Empresas y PYMES societarias (VESGEP) o el Observatorio de Márgenes Empresariales. El otro pilar lo proporcionaría la Seguridad Social con una información mucho más detallada sobre las relaciones laborales, el empleo y las cotizaciones sociales. Esta nueva estadística debería tener como objetivo elaborar unas cuentas trimestrales censales de producción y explotación de las empresas y que arrojara una medida fiable del empleo. Con ello se entenderían mejor los cambios operados en la productividad de acuerdo con variables que nunca podrán analizarse en el marco de las cuentas nacionales, entre ellas la evolución por tamaño de empresa o el efecto directo de recibir fondos para invertir en mejoras tecnológicas. Como se ve, estas dos conclusiones constituyen grandes proyectos que requieren de un esfuerzo por parte de las administraciones públicos, pero también del concurso de la comunidad de economistas de nuestro país.

[1] No podemos dejar de insistir lo absurdo que resulta que la guía inventario de las cuentas nacionales de España no sea un documento público. Para los investigadores sería el equivalente a que se publicase un trabajo en una revista científica y no hubiera un apéndice metodológico con los detalles relativos a las variables y métodos utilizados. Eso nos obliga a realizar este trabajo de seguimiento en otros informes que es laborioso y poco productivo.

[2] En este cálculo mantenemos el mismo deflactor que en la Contabilidad Nacional y asumimos que no ha habido cambios significativos en la magnitud de la economía sumergida.

Hay 1 comentarios

Interesante entrada sobre la ambigüedad que genera el maquillaje pseudo-estadístico.

Si aportas evidencia estadística y no eres transparente con la metodología aplicada, no estás permitiendo replicar experimentalmente el resultado. Esta opacidad no es fruto de la casualidad y da un margen de respuesta al gobierno para maquillar o reinterpretar los resultados arrimando el ascua a su sardina.

En tales circunstancias, lo que habría que hacer es desincentivar esa pauta que siempre asumirá cualquier gobernante irresponsable con incentivos perversos.

Sin duda, la solución pasaría por otorgar plenos poderes a una agencia de nueva creación que aglutinara la responsabilidad global en base a unos criterios de transparencia y publicidad de detallar de forma precisa los datos y los cálculos procedentes de los ministerios y organismos oficiales, todo ello supervisado por un comité independiente de expertos formado por economistas de prestigio que auditasen todo el proceso.

En definitiva, si no es posible incentivar la conducta adecuada, retirar la prerrogativa. Así el ejecutivo tendrá un contrapeso más a la hora de diseñar su política económica.

Saludos.

Los comentarios están cerrados.