Voy a enseñaros un procedimiento para ganar dinero con la bolsa. Es un truco bastante antiguo, de hecho yo se lo cuento a mis estudiantes desde hace años. Aún así, como veremos mas tarde, sigue funcionando.

El procedimiento es el siguiente: En primer lugar ofrezco a una serie de inversores mis servicios como asesor financiero. La propuesta es un contrato, blindado por un año, en el que me comprometo a mandar mis predicciones sobre cual será la evolución de un índice bursátil (pongamos el IBEX35) durante cada semana. Dado que soy un buen asesor, mis servicios son caros; pero las primeras 6 semanas ofreceré mis recomendaciones de forma gratuita. Al final de las 6 semanas, si los inversores están contentos, me pueden contratar por el resto del año.

Mi estrategia para convencerlos de que me tienen que contratar es la siguiente: Pongamos que comienzo mandando mis recomendaciones a 64 inversores. En la primera semana, a 32 de ellos les mando la predicción de que el índice va a subir. Obviamente la justifico por “las presiones alcistas, brotes verdes, búsqueda de rentabilidades altas…” y todo tipo de lugares comunes que en el fondo no significan nada pero que dan la falsa impresión de que es una predicción informada. A los otros 32 inversores, les comunico que el índice va a bajar y les cuento una milonga de “recogida de beneficios, volatilidad oculta, riesgos atípicos” o lo que se me ocurra.

Al final de la semana el índice o bien sube o bien baja (vamos a obviar el caso en el que al índice le da por quedarse igual, pero no es importante). Habré por tanto acertado mi predicción para la mitad de los inversores. En la segunda semana, tomo a los 32 inversores a quienes di la recomendación correcta en la primera semana y a 16 de ellos les mando una predicción alcista, mientras que al resto les mando una predicción bajista. Hago lo mismo con los otros 32 inversores. Al final de la segunda semana hay 16 inversores a los que les he dado la predicción correcta dos veces seguidas. También hay 16 inversores a los que les he dado la predicción errónea dos veces y 32 que recibieron una y una. En la tercera semana vuelvo a dividir cada grupo en dos y les mando recomendaciones opuestas a cada uno etc. Si sigo con este procedimiento, al final de las seis semanas hay un inversor al que le he dado seis veces seguidas la recomendación correcta y que seguro que me contrata. También hay dos inversores a los que les he acertado cinco de seis y posiblemente me contraten. El resto, posiblemente no me contraten.

A partir de ahí, tengo dos o tres clientes a los que les tengo que seguir dando recomendaciones durante un año a cambio de una sustanciosa tarifa. Ya no me vale el truco de diversificar las recomendaciones, porque tengo pocos clientes y muchas semanas por delante, así que me tocara estudiarme el tema. Dado que soy especialista en economía financiera, que me he leído varias estanterías de libros sobre el tema además del Financial Times y el Economist todas las semanas, calculo que lo más normal es que acierte más o menos la mitad de las veces. Los clientes no estarán muy contentos, pero yo ya habré cobrado.

Esto puede parecer un simple divertimento financiero, pero ocurre constantemente en el mundo de los fondos de inversión. Al procedimiento de le denomina “incubar fondos”. Es una estrategia que utilizan las gestoras de fondos para que su familia de fondos parezca más atractiva. Durante la incubación, las gestoras de fondos inician múltiples fondos de inversión con capitalizaciones pequeñas. Es posible que los fondos utilicen estrategias relativamente arriesgadas y que reciban subsidios implícitos de la gestora (también es posible que se centren en estrategias que son viables para fondos de baja capitalización pero no para fondos grandes). Después de un periodo de evaluación (dos o tres años) algunos fondos han tenido suerte y lo han hecho muy bien, otros no tanto y algunos muy mal. Es la hora de cerrar los fondos que no han ido muy bien sin que nadie se dé cuenta de que jamás existieron y publicitar al máximo aquellos con rentabilidades espectaculares. Es un procedimiento similar al descrito al principio de la entrada. Igual que en mi estrategia, a las gestoras no les importa que muchos fondos tengan mala suerte y rentabilidades negativas dado que sus capitalizaciones son bajas. A cambio pueden recibir cantidades importantes de dinero para gestionar atrayendo inversores a aquellos fondos que tuvieron suerte.

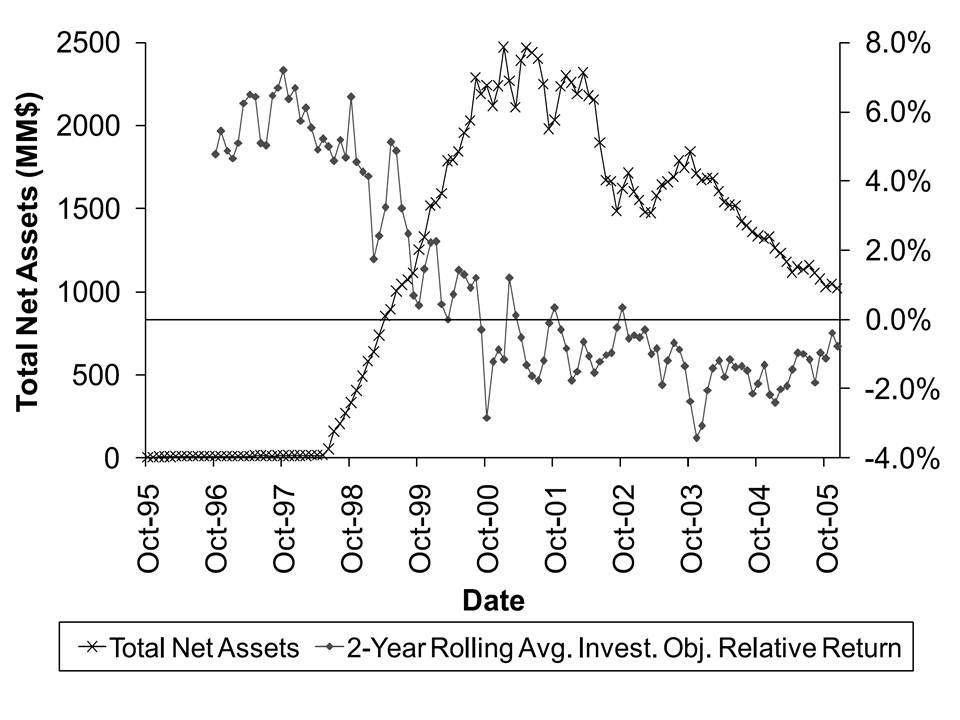

Evans (2012) estudia este fenómeno para el caso de los EE.UU. Aproximadamente al 25% de los fondos en EE.UU. han sido incubados. De media, presentan una rentabilidad histórica un 3,5% mayor que los fondos no incubados. Sin embargo, la rentabilidad post-incubación no es diferente al resto de los fondos. El historial exitoso (o más bien afortunado) de los fondos no nos informa sobre la habilidad de sus gestores o sus rentabilidades futuras. En el siguiente gráfico vemos un ejemplo de la evolución de uno de estos fondos. En este caso se trata del fondo Putman Research Fund. La línea con aspas mide la capitalización del fondo (eje derecho) y la de puntos la diferencia entre la rentabilidad del fondo y a la rentabilidad de referencia para este tipo de fondos.

Como veis, el fondo fue fundado en Octubre de 1995 con una capitalización muy pequeña (2 millones de dólares). Hasta principios de 1998 el fondo obtuvo rentabilidades muy buenas; aproximadamente un 5% anual superiores a fondos similares. En ese momento se abrió al público en general y alcanzó una capitalización de casi dos mil quinientos millones de dólares. Sin embargo, a partir de ese momento sus rentabilidades cayeron hasta niveles por debajo de las rentabilidades esperadas dado su nivel de riesgo. Simultáneamente a la creación del Putnam Research Fund fueron creados otros fondos, por ejemplo el Putnam Latin American Fund, también con 2 millones de capitalización, que tuvo una rentabilidad media negativa y fue cerrado en 2001 sin haber sido nunca publicitado u ofrecido a los inversores.

La incubación de fondos genera por tanto una desviación al alza de las rentabilidades históricas de los fondos que se ofrecen al público. Es lo que se denomina técnicamente un sesgo de supervivencia. Para evitar estas prácticas engañosas Ackermann y Loughran (2007) proponen prohibir que se publiciten las rentabilidades de fondos que no han sido ofrecidos al público. Es deshonesto presentar rentabilidades históricas basadas en seleccionar los fondos con suerte. También es ineficiente, porque diluye los incentivos de los gestores de fondos a esforzarse en hacerlo bien. La incubación de fondos es perfectamente legal en España y las gestoras de fondos centran sus estrategias de ventas en hacer más visible a ojos de los inversores una muestra muy seleccionada de los fondos que gestionan. En general los inversores deberían desconfiar de las rentabilidades pasadas de aquellos fondos recientes, con pocos años de referencia y de aquellos cuya capitalización en el pasado ha sido muy baja. Ente los artículos académicos, es normal tener en cuenta estos sesgos a la hora de valorar la rentabilidad de los fondos, por ejemplo eliminando del análisis los fondos mas recientes (como en este artículo de Javier Gil Bazo y Pablo Ruiz Verdú). A pesar de que el fenómeno es bastante conocido aún hay inversores que no lo tienen en cuenta e incluso se les escapa a los periodistas especializados. En general los problemas de selección adversa son muy comunes en economía y hay que prestarles atención antes de sacar conclusiones. Por ejemplo cuando los jugadores profesionales de póquer te cuentan que tenían mucha más suerte cuando empezaron.

Hay 18 comentarios

El que compre un fondo basándose en los resultados de los últimos dos o tres años se merece lo que pueda pasarle. 10 años como mínimo con el mismo manager, y hay que entender bien la filosofía de inversión para que no sea una fluctuación (e.g. un fondo basado en un sector o país). Hay que buscar un gestor que haya refutado el modelo del mercado eficiente, ofreciendo rendimientos superiores al mercado de manera consistente (aunque no constante) y normalmente eso solo lo consiguen durante varias décadas los conocidos como inversores "en valor". En España, que yo sepa, solo García Paramés con Bestinver. En Europa Pargesa también tiene un buen track record. En Norteamérica hay muchas más opciones, empresas como LUK, L, BRK-B, FFH o fondos como los gestionados por Berkowitz, Howard Marks, etc. Warren Buffett ya dejó todo bien dicho hace unos años:

http://www.tilsonfunds.com/superinvestors.html

Estupendo artículo.

Hace tiempo leí otro (no recuerdo dónde) que, también contra los fondos, sostenía las siguientes tesis:

1. La remuneración del inversor institucional gestores está ligada al volumen del fondo. Los inversores instituciones se ven obligados a invertir el flujo constante de ahorro que van captando, aun cuando ya hayan agotado las buenas ideas de inversión (que sí podrían batir al mercado). El inversor particular puede decidir no invertir ante la ausencia de valores atractivos.

2. El inversor institucional prefiere equivocarse siguiendo el consenso (invirtiendo en Telefonica) que equivocarse solo (Pescanova).

3. Los gestores deben cuidar de la liquidez de sus fondos. Muchos de los inversores que acuden a un determinado fondo acuden con la esperanza de que, en un momento dado, podrán retirar su capital inicial con la rentabilidad asociada, o, como mínimo, recuperar el capital invertido. Si el fondo ha canalizado esos ahorros hacia valores poco líquidos -valores con poco movimiento, en comparación con los grandes valores-, es posible que el fondo tenga problemas para deshacer posiciones importantes sin perder dinero. Abandonan, pues, la idea de invertir en valores poco líquidos, poco seguidos por el mercado, aun representando éstos excelentes oportunidades en el medio-largo plazo.

Muy buen artículo. La excelente estructura hace que el mensaje llegue de forma muy incisiva. Engagement and repetition. enhorabuena

Excelente artículo, pero se agradecería también algún post hablando de las bondades de los fondos, en mi opinión el mejor vehículo de inversión en muchos sentidos, o algún comentario en el mismo artículo haciendo constar que no todos los gestores de fondos tienen filosofías de inversión basadas en estafas piramidales, fondos incubados...

Se echa de menos que tanto el periodismo financiero como el político no tengan un propósito, en los tiempos agitados que vivimos, de crear corrientes más positivas.

Insisto en la calidad del artículo y de su interés, pero de vez en cuando gustaría encontrase artículos que generasen otro tipo de reacciones entre los lectores.

Faznar, estoy totalmente de acuerdo y es una aclaración importante.

Los fondos de inversión son el método de inversión mas adecuado para la mayoría de los pequeños ahorradores. El tema en si quizá merecería un post específico, pero solo por enumerar algunas de sus virtudes: diversifican la inversión con un coste muy reducido, las múltiples combinaciones de fondos se adaptan a las preferencias del inversor fácilmente, no existe el riesgo de solvencia de la gestora de fondos, son fiscalmente atractivos…

Respecto a la segunda parte de tu comentario, mi intención (y creo que la de todos los que escribimos en NEG) es que el blog sea un lugar para informarse, aprender e incluso divertirse. Quizá con las urgencias de la crisis e intentando hacer las entradas un poco mas amenas nos sale el tono un poco mas sombrío, pero no pretendemos deprimir o escandalizar a nadie. Gracias por el comentario, lo tendré en cuenta.

Gracias por el artículo, que me parece muy bien argumentado. Mi aportación al comentario de ´faznar´ es que un pequeño inversor puede optar por fondos índice, que simplemente siguen un índice completo bursátil (en vez de elegir valores). Hay mucha investigación centrada en que los retornos en fondos índices son superiores a los fondos gestionados (principalmente porque deberían ser de bajo coste), y es la premisa original del negocio y la corriente de pensamiento que representa http://www.fool.com

No conozco el mercado español lo bastante como para recomendar ninguno, pero hay muchos en EEUU. Los criterios claves son que se trate de un broker o proveedor solvente y que los costes sean bajos.

Los fondos de inversión PODRÍAN SER el método de inversión mas adecuado para la mayoría de los pequeños ahorradores, PERO NO LO SON.

Aunque teóricamente podrían ser ser adecuados para las personas que no pueden dedicar recursos a la gestión de sus carteras en la práctica no lo son.

En este clarificador artículo de Fernández y Campo (http://www.iese.edu/research/pdfs/DI-0848.pdf) se aprecia como la práctica totalidad de los fondos de inversión no son capaces de superar a la deuda pública. Transcribo el resumen.

" La exigua rentabilidad media de los fondos de inversión en España en los últimos 3, 5 y 10 años (0,51%, 2,23% y 0,85%) fue inferior a la inversión en bonos del Estado a cualquier plazo y a la inflación. A pesar de estos resultados, los 2.586 fondos existentes tenían un patrimonio de 163 millardos de euros en diciembre de 2009.

Sólo 14 de los 386 fondos con 15 años de historia y 16 de los 1.117 con 10 años tuvieron una rentabilidad superior a la de los bonos del Estado a 10 años. Sólo cuatro de los 1.117 fondos con 10 años de historia proporcionaron a sus partícipes una rentabilidad superior al 10%: Bestinver Bolsa (15,7%), Bestinfond (14,6%), Bestinver mixto (11,3%) y Metavalor (10,0%).

Un total de 263 fondos con 10 años de historia (7 eran garantizados) proporcionaron a sus partícipes una rentabilidad ¡negativa!, y su patrimonio en diciembre de 2009 fue de 5.816 millones de euros.

En el período 1991-2009, los fondos destruyeron 118 millardos de euros de sus partícipes. El total de comisiones y gastos repercutidos en este período ascendió a 39 millardos."

Pues eso...

Cuando vi en twitter el título del artículo me eche las manos a la cabeza pensando que os convertíais en otro blog a borrar de mis marcadores.

Cuando acabé el primer párrafo ya estaba más tranquilo, además de sonriente...

Tras 18 años invirtiendo, tengo más que claro que un fondo de inversión no es una opción para mi, pero gracias por los argumentos

Esa forma de actuar se muestra en la película de Al Pacino 'Two for the money'

http://www.youtube.com/watch?v=9BauxBXWnjI&feature=related

Cuanto más arriesgada es la apuesta más subgrupos debes formar... pero la ganancia es más jugosa 🙂

Hay una novela policíaca reciente, sección best-seller, en el que el asesino usa exactamente el mismo procedimiento para seleccionar a sus víctimas. No digo cuál es por si alguien se la estuviera leyendo, para no chafársela.

Por supuesto es una mera asociación argumental, no estoy atribuyendo intenciones criminales a los gestores de fondos 🙂

En todo lo que tiene que ver con la bolsa, siempre digo lo mismo, lectura obligada de : UN paseo aleatorio por wall street, Burton G. Malkiel.

Es como mirar a la luz en el mito de la caverna de Platón, un saludo

Me recuerda bastante al modus operandi de un curandero que pretendía acertar siempre el sexo de los niños. Su método? Al dar su predicción, apuntaba el sexo contrario en un registro que llevaba. Si acertaba, nadie se quejaba. Si en cambio volvían unos padres descontentos, sacaba su registro y les enseñaba cómo había apuntado el sexo correcto, convenciéndoles de que debían ser ellos quienes habían oído mal...

Estupendo ejemplo con un fallo de base: se supone que la población inversora es idiota (no digo que no lo sea) y que el "asesor" es un sinvergüenza.

Cualquier proyección que se haga sobre estas bases, la del idiota y el malote, puede resultar graciosa, pero no es seria.

Se puede manipular un mercado analfabeto tres años, pero al final el tenderete se cae. Y no porque mejore el nivel de los analfabetos sino porque el sinvergüenza suele animarse y se crea su propia trampa.

En cualquier caso, el prestigio de las buenas gestoras se consigue con una trayectoria clara y con un periodo largo de transparencia.

Trileros hay hasta en la escuela.

No estoy de acuerdo con el comentario... no es cuestión de juicios morales, pero asumir que banqueros y gestores de fondos no están únicamente motivados por ganar el máximo dinero posible (a costa del interés de sus clientes) es en mi experiencia un grave error. Y tampoco es que los clientes sean tontos, pero siempre puedes buscar nuevos clientes, y el efecto de reputación que funciona en otros sectores simplemente no funciona en el mercado global de finanzas -primero porque engañar a los clientes no está en general mal visto por las instituciones (que emplean a los profesionales), y segundo porque hay muchos clientes, muchos mercados y poca memoria -excepto en los extremadamente limitados casos en los que se depuran responsabilidades legales públicamente.

Por esta razón las regulaciones financieras se centran sobre todo en proteger a los clientes con más asimetría de información (no digo tontos...), que son los pequeños.

Es cierto que las gestoras también buscan labrarse una reputación, que es lo que en el fondo reporta más beneficios en el largo plazo. Una gestora grande y con un buen historial da ciertas garantías. Sin embargo, la estadística de que un 25% de los fondos en los Estados Unidos han sido incubados implica que también hay gestoras que buscan beneficios más a corto y medio plazo. Aun cuando los fondos no han sido incubados, las gestoras siempre publicitan más aquellos fondos con buenas rentabilidades históricas. El mecanismo de selección adversa sigue operando.

Cuando uno va al mercado, el frutero siempre pone las peras más bonitas en la parte más visible de la caja. Luego te vende las del fondo de la caja, que son más feúchas. Esto no tiene mucha importancia, porque después de ir al mercado dos o tres veces aprendes el mecanismo y lo tienes en cuenta. La incubación de fondos (o el marketing selectivo de fondos no incubados) no es muy distinta al truco de las peras, pero es un poco más difícil darse cuenta. El objetivo de la entrada es simplemente informar a los pequeños inversores sobre cómo funciona.

Esta claro que el banco comercial que te vende el fondo recibe una comision mayor o menor segun sea una u otra gestora .El gestor tambien y sucesivamente.

Afortunadamente hay informacion diaria del valor liquidativo ,de las caracteristicas del fondo y comparadores con el comportamiento de otros fondos de su categoria.

La informacion no es completa pero si orientativa.

Excelente artículo. Excepto algunos fondos de inversión que se han señalado en un comentario anterior, en general los fondos no superan al mercado. En media, las comisiones cobradas erosionan cualquier valor de gestión que se hubiera añadido. Lo que en definitiva podría considerarse una evidencia de eficiencia, al menos en cierto nivel de información.

Desde un punto de vista menos académico este tipo de actuaciones con todo todavía no han llegado al grado de las preferentes, permutas financieras y bonos estructurados entre otras "alhajas" financieras.

Al comienzo del siglo XXI las asimetrias informativas siguen siendo una fuente de ingresos para muchos. Un saludo.

Sugiero leer "E hombre anúmerico" al hilo del acertado comentario de Faznar y de Javier Teulón. Deslizan desliza la idea de que se asemeja a una estafa y entran a valorar la capacidad crítica del inversor: creo que es una estafa y que el cliente hay que tratarlo como un analfabeto financiero. De lo contrario, el contrato podría nacer viciado de raíz se aparecer un vicio en el consentimiento del inversor cuya ejecución en gran parte depende de la voluntad de uno de los contratantes quien obtiene el desplazamiento patrimonial ocultando información

El Sr. Batallín lo califica como asimetría informativa podría llamarse desde el punto de vista del gestor, el invesor podrá llamarlo estafa.

Los comentarios están cerrados.