Voy a enseñaros un procedimiento para ganar dinero con la bolsa. Es un truco bastante antiguo, de hecho yo se lo cuento a mis estudiantes desde hace años. Aún así, como veremos mas tarde, sigue funcionando.

El procedimiento es el siguiente: En primer lugar ofrezco a una serie de inversores mis servicios como asesor financiero. La propuesta es un contrato, blindado por un año, en el que me comprometo a mandar mis predicciones sobre cual será la evolución de un índice bursátil (pongamos el IBEX35) durante cada semana. Dado que soy un buen asesor, mis servicios son caros; pero las primeras 6 semanas ofreceré mis recomendaciones de forma gratuita. Al final de las 6 semanas, si los inversores están contentos, me pueden contratar por el resto del año.

Mi estrategia para convencerlos de que me tienen que contratar es la siguiente: Pongamos que comienzo mandando mis recomendaciones a 64 inversores. En la primera semana, a 32 de ellos les mando la predicción de que el índice va a subir. Obviamente la justifico por “las presiones alcistas, brotes verdes, búsqueda de rentabilidades altas…” y todo tipo de lugares comunes que en el fondo no significan nada pero que dan la falsa impresión de que es una predicción informada. A los otros 32 inversores, les comunico que el índice va a bajar y les cuento una milonga de “recogida de beneficios, volatilidad oculta, riesgos atípicos” o lo que se me ocurra.

Al final de la semana el índice o bien sube o bien baja (vamos a obviar el caso en el que al índice le da por quedarse igual, pero no es importante). Habré por tanto acertado mi predicción para la mitad de los inversores. En la segunda semana, tomo a los 32 inversores a quienes di la recomendación correcta en la primera semana y a 16 de ellos les mando una predicción alcista, mientras que al resto les mando una predicción bajista. Hago lo mismo con los otros 32 inversores. Al final de la segunda semana hay 16 inversores a los que les he dado la predicción correcta dos veces seguidas. También hay 16 inversores a los que les he dado la predicción errónea dos veces y 32 que recibieron una y una. En la tercera semana vuelvo a dividir cada grupo en dos y les mando recomendaciones opuestas a cada uno etc. Si sigo con este procedimiento, al final de las seis semanas hay un inversor al que le he dado seis veces seguidas la recomendación correcta y que seguro que me contrata. También hay dos inversores a los que les he acertado cinco de seis y posiblemente me contraten. El resto, posiblemente no me contraten.

A partir de ahí, tengo dos o tres clientes a los que les tengo que seguir dando recomendaciones durante un año a cambio de una sustanciosa tarifa. Ya no me vale el truco de diversificar las recomendaciones, porque tengo pocos clientes y muchas semanas por delante, así que me tocara estudiarme el tema. Dado que soy especialista en economía financiera, que me he leído varias estanterías de libros sobre el tema además del Financial Times y el Economist todas las semanas, calculo que lo más normal es que acierte más o menos la mitad de las veces. Los clientes no estarán muy contentos, pero yo ya habré cobrado.

Esto puede parecer un simple divertimento financiero, pero ocurre constantemente en el mundo de los fondos de inversión. Al procedimiento de le denomina “incubar fondos”. Es una estrategia que utilizan las gestoras de fondos para que su familia de fondos parezca más atractiva. Durante la incubación, las gestoras de fondos inician múltiples fondos de inversión con capitalizaciones pequeñas. Es posible que los fondos utilicen estrategias relativamente arriesgadas y que reciban subsidios implícitos de la gestora (también es posible que se centren en estrategias que son viables para fondos de baja capitalización pero no para fondos grandes). Después de un periodo de evaluación (dos o tres años) algunos fondos han tenido suerte y lo han hecho muy bien, otros no tanto y algunos muy mal. Es la hora de cerrar los fondos que no han ido muy bien sin que nadie se dé cuenta de que jamás existieron y publicitar al máximo aquellos con rentabilidades espectaculares. Es un procedimiento similar al descrito al principio de la entrada. Igual que en mi estrategia, a las gestoras no les importa que muchos fondos tengan mala suerte y rentabilidades negativas dado que sus capitalizaciones son bajas. A cambio pueden recibir cantidades importantes de dinero para gestionar atrayendo inversores a aquellos fondos que tuvieron suerte.

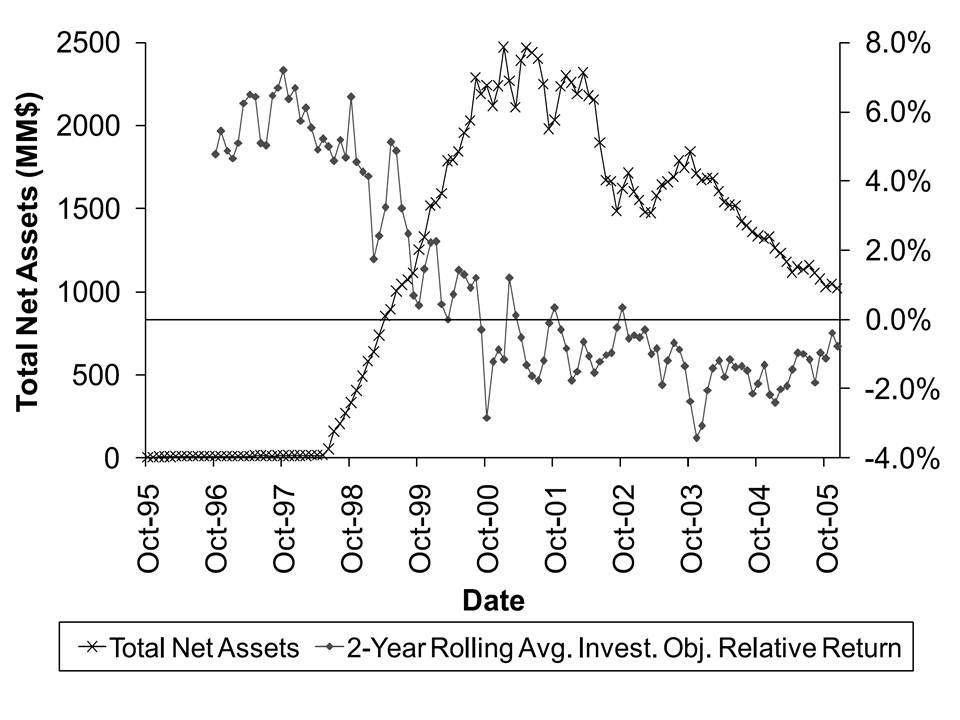

Evans (2012) estudia este fenómeno para el caso de los EE.UU. Aproximadamente al 25% de los fondos en EE.UU. han sido incubados. De media, presentan una rentabilidad histórica un 3,5% mayor que los fondos no incubados. Sin embargo, la rentabilidad post-incubación no es diferente al resto de los fondos. El historial exitoso (o más bien afortunado) de los fondos no nos informa sobre la habilidad de sus gestores o sus rentabilidades futuras. En el siguiente gráfico vemos un ejemplo de la evolución de uno de estos fondos. En este caso se trata del fondo Putman Research Fund. La línea con aspas mide la capitalización del fondo (eje derecho) y la de puntos la diferencia entre la rentabilidad del fondo y a la rentabilidad de referencia para este tipo de fondos.

Como veis, el fondo fue fundado en Octubre de 1995 con una capitalización muy pequeña (2 millones de dólares). Hasta principios de 1998 el fondo obtuvo rentabilidades muy buenas; aproximadamente un 5% anual superiores a fondos similares. En ese momento se abrió al público en general y alcanzó una capitalización de casi dos mil quinientos millones de dólares. Sin embargo, a partir de ese momento sus rentabilidades cayeron hasta niveles por debajo de las rentabilidades esperadas dado su nivel de riesgo. Simultáneamente a la creación del Putnam Research Fund fueron creados otros fondos, por ejemplo el Putnam Latin American Fund, también con 2 millones de capitalización, que tuvo una rentabilidad media negativa y fue cerrado en 2001 sin haber sido nunca publicitado u ofrecido a los inversores.

La incubación de fondos genera por tanto una desviación al alza de las rentabilidades históricas de los fondos que se ofrecen al público. Es lo que se denomina técnicamente un sesgo de supervivencia. Para evitar estas prácticas engañosas Ackermann y Loughran (2007) proponen prohibir que se publiciten las rentabilidades de fondos que no han sido ofrecidos al público. Es deshonesto presentar rentabilidades históricas basadas en seleccionar los fondos con suerte. También es ineficiente, porque diluye los incentivos de los gestores de fondos a esforzarse en hacerlo bien. La incubación de fondos es perfectamente legal en España y las gestoras de fondos centran sus estrategias de ventas en hacer más visible a ojos de los inversores una muestra muy seleccionada de los fondos que gestionan. En general los inversores deberían desconfiar de las rentabilidades pasadas de aquellos fondos recientes, con pocos años de referencia y de aquellos cuya capitalización en el pasado ha sido muy baja. Ente los artículos académicos, es normal tener en cuenta estos sesgos a la hora de valorar la rentabilidad de los fondos, por ejemplo eliminando del análisis los fondos mas recientes (como en este artículo de Javier Gil Bazo y Pablo Ruiz Verdú). A pesar de que el fenómeno es bastante conocido aún hay inversores que no lo tienen en cuenta e incluso se les escapa a los periodistas especializados. En general los problemas de selección adversa son muy comunes en economía y hay que prestarles atención antes de sacar conclusiones. Por ejemplo cuando los jugadores profesionales de póquer te cuentan que tenían mucha más suerte cuando empezaron.