Los procesos especulativos asociados con los mercados inmobiliarios y financieros están por lo general en el origen de las crisis bancarias. Como es bien sabido en los últimos 25 años se han vivido varios de estos procesos: La burbuja de renta variable e inmobiliaria en Japón a finales de los 80, de EE.UU. a finales de los 90 y las inmobiliarias en EE.UU., España, Irlanda, … en la primera década del siglo 21. Son estos procesos, o mejor dicho, el apalancamiento que producen, lo que está en el origen de las tremendas crisis que se están viviendo en el mundo desarrollado.

Este apalancamiento provoca una subida de las tasas de ahorro y los bancos centrales intentan compensar el efecto deflacionario de estas subidas en el ahorro con políticas monetarias acomodaticias y la expansión cuantitativa en un intento de manipular las expectativas de inflación de los agentes (al menos esta es la lógica que se aduce para todo esto). Un segundo efecto de estas políticas es forzar el desplazamiento de las carteras de inversión hacia activos riesgosos ya que los rendimientos esperados de los instrumentos de renta fija son ínfimos.

Efectivamente, desde hace tiempo se aduce que los bajos tipos de interés nominales mantenidos por los bancos centrales de EE.UU, de Japón y el BCE están provocando la entrada de capitales masivos en países en vías de desarrollo (y también desarrollados) en busca de los rendimientos que no pueden obtener en sus mercados locales. Por ejemplo, fondos de pensiones y aseguradoras que necesitan de rendimientos elevados en sus activos para satisfacer los pagos de pólizas y pensiones. A su vez un sinfín de intermediarios financieros que necesitan elevar el rendimiento del capital para mantener el tamaño de sus balances. Esto hace que busquen activos en los que invertir, empujando los precios de los mismos al alza y bajando los rendimientos esperados. ¿Hay alguna evidencia de este efecto? En estas dos entradas especulo sobre procesos especulativos en Canadá, Filipinas, Singapur y Australia.

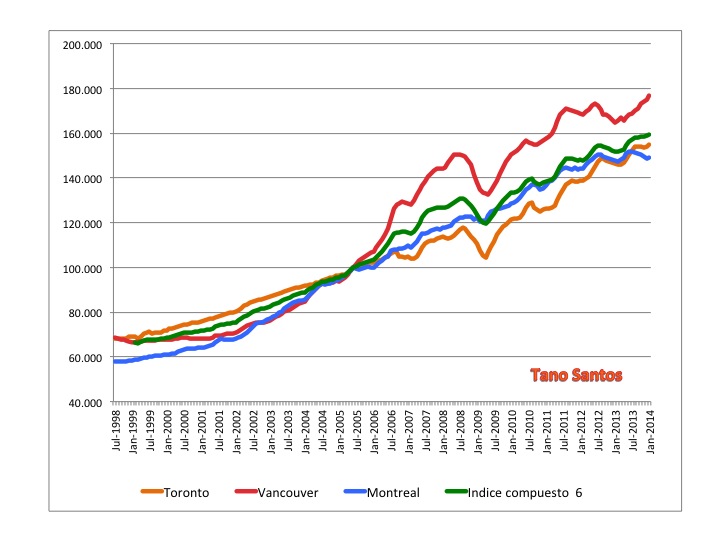

El primer gráfico, Gráfico 0, muestra el índice de precios inmobiliarios en tres ciudades canadienses, Montreal, Toronto y Vancouver, así como el índice de seis áreas metropolitanas del país norteamericano. Muchos argumentan de la existencia de una burbuja por el patrón sostenido de crecimiento de los precios. El índice está normalizado a 100 en Junio de 2005 y está construido con datos de transacciones. La serie es mensual y va desde Julio de 1998 a Enero de 2014. En menos de una década los precios se han incrementado un 80% en la ciudad de Vancouver y alrededor de un 60% en las otras dos. Se observa una corrección en el año 2009 que no es aventurado suponer se debe a la crisis global que se inicia en 2008.

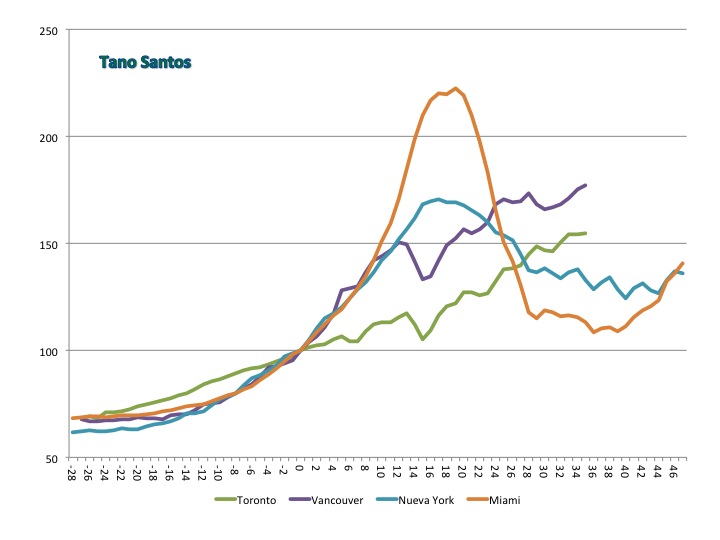

Para tener una idea de la magnitud del ciclo canadiense comparo la evolución de los precios en Toronto y Vancouver con las de ciudades “equivalentes” de dos países que han sufrido burbujas inmobiliarias en los últimos años: EE.UU. y España. Para mostrar dicha comparación tomo los datos y convierto la serie en trimestral. Renormalizo todos los índices (el precio de la vivienda libre en España, de la pagina web del Ministerio de Fomento, y los índices Case-Shiller de la pagina web de S&P; que son datos construidos de forma muy diferente pero …) a 100 para el primer trimestre de 2002, en el caso de España y EE.UU, y el primer trimestre de 2005 para Canadá. Esas dos fechas constituyen el año 0. Por tanto, por ejemplo, el dato correspondiente a -1 se refiere al cuarto trimestre de 2004 para Toronto y Vancouver y cuarto trimestre de 2001 para Barcelona, Madrid, Nueva York y Miami, que son las ciudades que utilizo para hacer la comparación. Es una comparación un tanto “burda”. Barcelona, Miami y Vancouver combinan el ser ciudades costeras (también Nueva York), de gran atractivo turístico con ser también ciudades dinámicas en lo económico y cultural. Madrid Toronto y Nueva York, teniendo todo lo anterior, se caracterizan por su capitalidad económica (para una comparación del ajuste inmobiliario en España y en EE.UU. véase aquí.)

El Gráfico 1 compara el caso canadiense con el español. Vancouver sigue una evolución muy similar a Madrid in Barcelona entre 2005 y 2008, cuando la corrección asociada con la Gran Recesión rompe la tendencia temporalmente. El shock es permanente, los precios en Vancouver no convergen al nivel que hubieran tenido si uno extrapola con la pendiente previa a la crisis. Aun así los precios están, con un par de años de retraso, aproximadamente en el nivel de Madrid y Barcelona en el pico del ciclo. Toronto sin embargo ha seguido también creciente pero mucho mas moderada. Ello invita que hay factores peculiares que explican la evolución de los precios en Vancouver. Efectivamente Vancouver es destinatario favorito del reciclaje inmobiliario de los ahorros de los grandes países asiáticos. Muchos por tanto atribuyen el incremento de los precios en la preciosa ciudad canadiense a la entrada masiva de liquidez que busca activos de forma indiscriminada, con bajos rendimientos esperados. Nada hay nuevo bajo el sol.

El Gráfico 2 muestra la comparación de las ciudades canadienses con las estadounidenses. Una vez más, Vancouver sigue una tendencia muy similar a la observada en Nueva York y Miami en sus respectivos ciclos. El proceso especulativo fue mucho mayor en Miami. Los precios en Vancouver están ya muy por encima de los de Nueva York, pero, como era el caso en la comparación española, con dos años de retraso como consecuencia de la ralentización de la subida de los precios que se produce en 2008 y 2009.

En la siguiente entrada doy algunas pinceladas sobre los casos de Filipinas, Singapur y Australia

Hay 15 comentarios

Un poquito de coherencia por favor. No se puede hacer un día una oda a Fama y la EMH y otro día hablarnos de burbujas masivas ("las burbujas no existen" - Fama), de procesos especulativos, del apalancamiento detrás de las burbujas (las burbujas las genera el crédito? eso es Kindleberger, Minsky, la teoría post-keynesiana del dinero endógeno, se habrá vuelto post-keynesiano Tano Santos?). En que quedamos?

dpeon, gracias por tu comentario. No hay nada incoherente en creer que E. Fama es uno de los más grandes economistas financieros y merecedor del premio Nóbel por sus muchas contribuciones al campo de las finanzas y estar en desacuerdo con él en determinadas cosas. Yo creo que incluso Shiller le daría el premio Nóbel a Fama. Creo que la evidencia es clara: Hay procesos el los precios de los activos que son difíciles de justificar apelando simplemente a una caída del factor de descuento o un incremento de las expectativas de crecimiento de los dividendos. Y también creo que Fama se merece el Nóbel.

Gracias a ti. Yo también creo que Fama se merece el Nobel, pero de mis lecturas en este blog interpreto casi siempre una visión de los mercados más cercana al racionalismo eficiente de los mercados que a Shiller, de ahi mi sorpresa al leer este post.

Por cierto, en esa misma linea, animo a los muchos racionalistas que seguro leerán este blog a rebatirme esta idea: "The EMH struggles between two choices: refuting excess volatility, or refuting limits to arbitrage. Refuting both, simultaneously, is not possible." http://dpeon.com/english/143-the-emh-struggle.html

Un saludo.

dpeon, efectivamente lo fundamental es la evaluación de la eficiencia en la distribución de los recursos en los mercados financieros en situaciones donde hay límites de arbitraje. Por ejemplo, en un mercado donde no se pueden tomar posiciones cortas es precio de un activo puede ser mayor que el valor presente descontado de los flujos de caja. Pero lo importante es si tal situación lleva a una mala distribución de los recursos y si este efecto es de primer o segundo orden. En cuanto a las opiniones de este blog … no sé. Yo siempre he tenido una posición muy abierta sobre estos temas y creo que casi todos los que escribimos aquí también.

Ojito; no extender inopinadamente la hipotesis de los mercados eficientes de Fama, aplicada a mercados financieros (información completa, ausencia de arbitraje, sin costes de transacción, etc.) , a cualquier tipo de mercado (como el inmobiliario donde claramente no se pueden dar estas caracteristicas)

Ni postkeynesiano, ni Minsky, ni Kindleberger... Esa teoría ya la aplicaban los austriacos mucho antes (Mises, Hayek, etc.)

peter, ¿a qué teoría te refieres? ¿A la de los mercados eficientes? Yo creo (pero que alguien me corrija si estoy equivocado) que de los economistas austriacos el que más cerca llegó a una formulación similar fue Hayek. Efectivamente su artículo en el American Economic Review enfatiza lo fundamental que es el sistema de precios como un código de información que facilita la distribución de los recursos pero sinceramente creo que la distancia entre el artículo de Hayek del 45, que es lo que me viene a la cabeza, y el articulo de Gene Fama del 71 en el Journal of Finance es los suficientemente grande como para merecer dos “Nóbeles” en vez de uno. El artículo de Fama está preocupado por temas empíricos, de contrastación de hipótesis y entender exactamente la naturaleza de la información (privada, pública o semipública) que uno puede esperar esté en los precios de los activos financieros. Por último creo que la teoría austriaca tiene una visión de los procesos especulativos muy incompleta y que en particular atribuye en exceso estos procesos a la actuación de los bancos centrales y su política de alisamiento del ciclo. Tenemos burbujas financieras antes que los bancos centrales existiesen y adoptasen estas políticas. Por último el canal por el que la política monetaria puede afectar a los precios de los activos financieros está por estudiarse de forma precisa (esto es con modelos, contrastaciones estadísticas y demás.)

Mala coordinacion. El mensaje era una respuesta al primero de dpeon; intentando comentar que no habia incoherencia en defender la teoria de los mercados eficientes de Fama (aplicable al ambito financiero por sus carateristicas propias), con la formacion de burbujas en el mercado inmobiliario (perfectamente plausible habida cuenta tambien de sus caracteristicas especiales).

Lo otro me referia tambien al mensaje de dpeon, en su segunda referencia cuando comentaba que el intento de explicar las crisis por los efectos del excesivo apalancamiento -ciclos creados por credito- era postkeynesiano (y mencionaba algunos autores), cuando esa es la esencia de la teoria del ciclo de los austriacos, evidentemente anteriores a la escuela postkeynesiana. Que luego ya la articulen de una manera u otra (o no lo hagan) excede de la motivacion de mi respuesta. Saludos y perdon por el malentendido

Creo que la escuela austriaca es la más acertada (aunque no al 100%) y la más despreciada ( al 100%).

Y diría que su esencia es el estudio de los agentes, mercados incluidos, como generadores de precios y eso es muy anterior a Hayek. El hecho de que no use la econometría no implica que no sea precisa, es la impresición de la realidad lo que la hace ser imprecisa. Y eso es un acierto.

¿ O es que la respuesta de un matemático a "¿ qué tal ?" debe ser "238" ? Porque si respondiese: " psé" entonces los residuos del modelo iban a tener problemillas de autocorrelación.

"Precisión" es a "modelos" como "inteligencia" es a "sedicente".

De hecho, desde la óptica austriaca, no hay nada extraño en lo que se comenta en este artículo y tampoco nada especialmente controvertido entre las opiniones de Fama y Schiller.

Este estudio es interesante, pero incompleto e irrelevante, ya que no solo ya sabemos que se llevan produciendo burbujas desde hace siglos (e inmobiliarias o tecnológicas desde hace décadas), sino que no analiza las _causas_ en profundidad. Habla del apalancamiento, pero no explica cómo puede la banca comercial sobreapalancarse con tanta intensidad hasta convertirse en un monstruo spaguetti imposible de quebrar por "to big to fail". Cómo puede mantenerse en una constante iliquidez sin quebrar. Yo se lo digo: el origen es múltiple, pero uno de los más importantes, es la refinanciación constante de la banca central manipulando los tipos de interés vía repos, ventanas de descuento, etc. El 99% de los economistas todavía creen que los BCs son capaces de manipular la oferta monetaria vía multiplicador monetario. Se sigue enseñando en las universidades lo mismo que hace 50 años, cuando la realidad es que los BCs No consiguen manipular la oferta monetaria con QEs. Es un modelo obsoleto que los economistas siguen enseñando como cierto. El paradigma de la banca comercial es totalmente diferente a hace 30 años, donde todavía se cree que los depósitos son los que crean los créditos.

Mientras no se estudie el origen del cáncer, que son los bancos centrales manipulando artificialmente los tipos de interés para modelar la demanda agregada, y bancos comerciales manteniéndose en la constante iliquidez gracias a las refinanciaciones de los BCs, incapaces de poder hacer frente a unas caídas de precios del 5% sin tener que ser rescatados por todos ... continuaremos con las crisis.

Kahuna, gracias por tu comentario. El propósito de la entrada no es dar un resumen de la teoría existente sobre las burbujas sino simplemente dar un par de pinceladas sobre algunos procesos que suscitan preocupación por la posible inestabilidad que puedan traer más adelante. Sobre lo de los bancos centrales, como sabes en EE.UU. hay una parte de la profesión que piensa que la causa de los procesos especulativos en los mercados inmobiliarios en ese país es precisamente el hecho de que la Reserva Federal mantuvo los tipos de interés muy por debajo del nivel necesario dado el nivel de inflación y la tasa de desempleo a principio de la primera década de este siglo. Estoy de acuerdo que entendemos mal el papel de los bancos en estos procesos especulativos y que es necesaria más investigación teórica y empírica sobre estos temas.

Pero las cosas están cambiando.

Ahora, hasta el mismo Banco de Inglaterra reconoce que el dinero es endógeno, en la mejor línea keynesiana de Cambridge –Kaldor, Robinson – nada que ver con los llamados “Nuevos” Keynesianos.Ver:

http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/qb14q1prereleasemoneycreation.pdf

Ver también los videos que recomienda el artículo si os gustan los lingotes de oro, esa “reliquia bárbara” que a muchos todavía les “pone”.

Saludos.

Hola Tano. Gracias por tu post. Un articulo interesante:

http://www.stern.nyu.edu/cons/groups/content/documents/webasset/con_040497.pdf

Y un dato, yo mismo he cogido el Case-Shiller index para Estados Unidos y la pregunta de la Michigan Survey of Consumer Sentiment relativa a la opinion de la gente sobre la situacion del mercado inmobiliario, he elaborado un indice muy simple a partir de esta y he visto que este indice es capaz de predecir sobre el 60% de la variacion del indice de precios a tres años y medio vista desde el año 2000, cuando empieza el boom en Estados Unidos, hasta ahora.

Verdaderamente hay muchos factores detras del patron que vemos en los datos de los que la gente no habla normalmente, y mucho margen fascinante para investigar! Espero nuevos posts!! 🙂

Obreros canadienses teniendo que elegir entre 600 euros o nada en 3,2,...

La cuestión de cómo se forman y cómo se pueden evitar las burbujas hunde sus raíces en los sustratos más hondos de la teoría económica. A fin de cuentas, remite al problema del reparto de la riqueza y de la renta. Parece claro que un reparto muy desigual (unos individuos poseen mucha renta y no realizan suficiente consumo; otros poseen escasa renta y logran un consumo superior a su renta a través del ahorro de los primeros, convertido en crédito) tiende a provocar burbujas. También pensamos que los austriacos tienen razón en cuanto a que las burbujas pueden surgir incluso en ausencia de los tejemenajes de los políticos y de los bancos centrales, pero son de un alcance mucho más limitado.

Sin embargo, la teoría austriaca no puede ser cierta al 100%. Es muy fácil construir experimentos mentales en los que la aplicación rigurosa de su praxis conduce a la parálisis de la economía. Sencillamente, la liberalización total de los mercados, unida a una propiedad desigual de los medios de producción, no consigue evitar, de un modo general, que se formen bolsas de austeridad y pobreza. A través de una austeridad (ahorro) excesiva elegida libremente, algunos individuos acaban imponiendo la austeridad no elegida (pobreza) a otros. En definitiva, es necesario algún tipo de intervención estatal, o bien una rebelión de clase.

Probablemente, un reparto menos desigual de los bienes de producción funciona mejor que las políticas estatales de estímulo.

Se trata de combinar a Hayek con Marx, no con Keynes. ¿Suena raro?

Suena raro porque no es la combinación de economistas correcta, en mi opinión la mezcla correcta es Mises-Keynes aunque sean contrapuestos en sus soluciones. Si los herederos de ambos aceptasen un pequeño matiz nuclear creo que rápidamente podríamos ponerlos de acuerdo.

¿ Qué tienen que aceptar ?

- Los austriacos: que el sistema no es perfecto ergo no se puede pensar como si lo fuera.

- Los keynesianos: que es mejor corregir la imperfección de un sistema que parchearlo permanentemente.

El problema es que razonan sobre universos (sistemas) distintos, por eso , dependiendo de las leyes que gobiernan esos universos ambos tienen razón y ambos se equivocan a la vez.

Y luego están los matemáticos, estos intentan buscar inductivamente el conjunto de leyes que rigen, sin darse cuenta de que esas leyes están generadas por otra LEY PRIMIGENIA y que no podrán dar con ella inductivamente porque genera leyes contínuamente y cada una de estas leyes genera datos que no responden a relaciones funcionales constantes. Tienes que hacer un "modelo no lineal de modelos no lineales", o eso o... deducir. Deductivamente es mucho más fácil.

Hasta aquí puedo leer.

Los comentarios están cerrados.