Los procesos especulativos asociados con los mercados inmobiliarios y financieros están por lo general en el origen de las crisis bancarias. Como es bien sabido en los últimos 25 años se han vivido varios de estos procesos: La burbuja de renta variable e inmobiliaria en Japón a finales de los 80, de EE.UU. a finales de los 90 y las inmobiliarias en EE.UU., España, Irlanda, … en la primera década del siglo 21. Son estos procesos, o mejor dicho, el apalancamiento que producen, lo que está en el origen de las tremendas crisis que se están viviendo en el mundo desarrollado.

Este apalancamiento provoca una subida de las tasas de ahorro y los bancos centrales intentan compensar el efecto deflacionario de estas subidas en el ahorro con políticas monetarias acomodaticias y la expansión cuantitativa en un intento de manipular las expectativas de inflación de los agentes (al menos esta es la lógica que se aduce para todo esto). Un segundo efecto de estas políticas es forzar el desplazamiento de las carteras de inversión hacia activos riesgosos ya que los rendimientos esperados de los instrumentos de renta fija son ínfimos.

Efectivamente, desde hace tiempo se aduce que los bajos tipos de interés nominales mantenidos por los bancos centrales de EE.UU, de Japón y el BCE están provocando la entrada de capitales masivos en países en vías de desarrollo (y también desarrollados) en busca de los rendimientos que no pueden obtener en sus mercados locales. Por ejemplo, fondos de pensiones y aseguradoras que necesitan de rendimientos elevados en sus activos para satisfacer los pagos de pólizas y pensiones. A su vez un sinfín de intermediarios financieros que necesitan elevar el rendimiento del capital para mantener el tamaño de sus balances. Esto hace que busquen activos en los que invertir, empujando los precios de los mismos al alza y bajando los rendimientos esperados. ¿Hay alguna evidencia de este efecto? En estas dos entradas especulo sobre procesos especulativos en Canadá, Filipinas, Singapur y Australia.

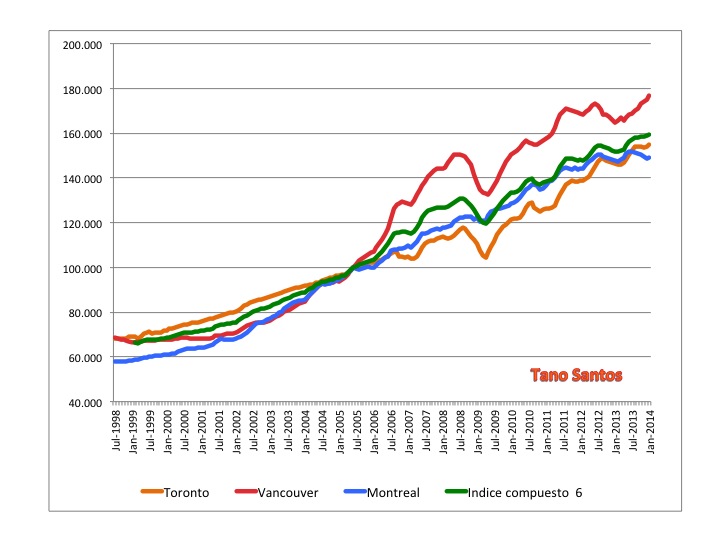

El primer gráfico, Gráfico 0, muestra el índice de precios inmobiliarios en tres ciudades canadienses, Montreal, Toronto y Vancouver, así como el índice de seis áreas metropolitanas del país norteamericano. Muchos argumentan de la existencia de una burbuja por el patrón sostenido de crecimiento de los precios. El índice está normalizado a 100 en Junio de 2005 y está construido con datos de transacciones. La serie es mensual y va desde Julio de 1998 a Enero de 2014. En menos de una década los precios se han incrementado un 80% en la ciudad de Vancouver y alrededor de un 60% en las otras dos. Se observa una corrección en el año 2009 que no es aventurado suponer se debe a la crisis global que se inicia en 2008.

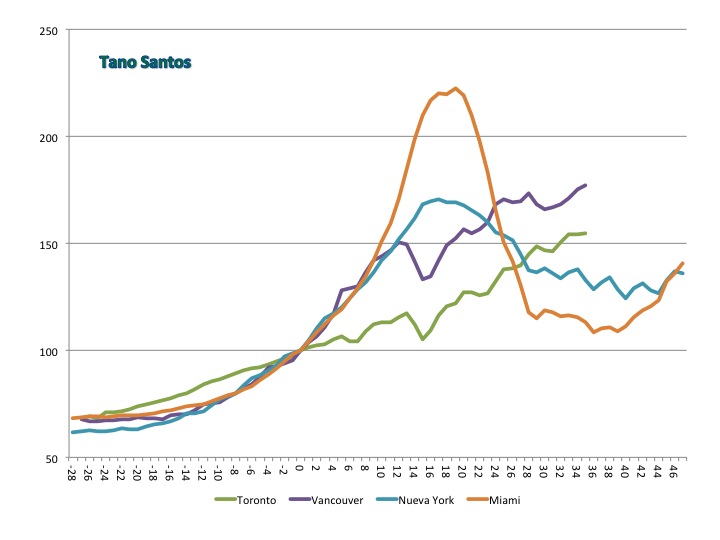

Para tener una idea de la magnitud del ciclo canadiense comparo la evolución de los precios en Toronto y Vancouver con las de ciudades “equivalentes” de dos países que han sufrido burbujas inmobiliarias en los últimos años: EE.UU. y España. Para mostrar dicha comparación tomo los datos y convierto la serie en trimestral. Renormalizo todos los índices (el precio de la vivienda libre en España, de la pagina web del Ministerio de Fomento, y los índices Case-Shiller de la pagina web de S&P; que son datos construidos de forma muy diferente pero …) a 100 para el primer trimestre de 2002, en el caso de España y EE.UU, y el primer trimestre de 2005 para Canadá. Esas dos fechas constituyen el año 0. Por tanto, por ejemplo, el dato correspondiente a -1 se refiere al cuarto trimestre de 2004 para Toronto y Vancouver y cuarto trimestre de 2001 para Barcelona, Madrid, Nueva York y Miami, que son las ciudades que utilizo para hacer la comparación. Es una comparación un tanto “burda”. Barcelona, Miami y Vancouver combinan el ser ciudades costeras (también Nueva York), de gran atractivo turístico con ser también ciudades dinámicas en lo económico y cultural. Madrid Toronto y Nueva York, teniendo todo lo anterior, se caracterizan por su capitalidad económica (para una comparación del ajuste inmobiliario en España y en EE.UU. véase aquí.)

El Gráfico 1 compara el caso canadiense con el español. Vancouver sigue una evolución muy similar a Madrid in Barcelona entre 2005 y 2008, cuando la corrección asociada con la Gran Recesión rompe la tendencia temporalmente. El shock es permanente, los precios en Vancouver no convergen al nivel que hubieran tenido si uno extrapola con la pendiente previa a la crisis. Aun así los precios están, con un par de años de retraso, aproximadamente en el nivel de Madrid y Barcelona en el pico del ciclo. Toronto sin embargo ha seguido también creciente pero mucho mas moderada. Ello invita que hay factores peculiares que explican la evolución de los precios en Vancouver. Efectivamente Vancouver es destinatario favorito del reciclaje inmobiliario de los ahorros de los grandes países asiáticos. Muchos por tanto atribuyen el incremento de los precios en la preciosa ciudad canadiense a la entrada masiva de liquidez que busca activos de forma indiscriminada, con bajos rendimientos esperados. Nada hay nuevo bajo el sol.

El Gráfico 2 muestra la comparación de las ciudades canadienses con las estadounidenses. Una vez más, Vancouver sigue una tendencia muy similar a la observada en Nueva York y Miami en sus respectivos ciclos. El proceso especulativo fue mucho mayor en Miami. Los precios en Vancouver están ya muy por encima de los de Nueva York, pero, como era el caso en la comparación española, con dos años de retraso como consecuencia de la ralentización de la subida de los precios que se produce en 2008 y 2009.

En la siguiente entrada doy algunas pinceladas sobre los casos de Filipinas, Singapur y Australia