Por Laurentiu Guinea, Luis Puch y Jesús Ruiz.

No hace tanto estábamos hablando del Green New Deal (ver aquí y aquí). Quién lo diría. Se trataba entonces de reclamar una política fiscal “más” expansiva para contribuir a las importantes inversiones necesarias para acelerar la transición energética hacia tecnologías libres de combustibles fósiles. Olivier Blanchard proponía financiar la transición verde con deuda pública, aprovechando unos tipos de interés (“naturales”) secularmente bajos. Aquel debate, claro está, ocurría justo antes de la pandemia de la Covid-19. Y es que como todos sabemos, a partir de ese momento la política fiscal expansiva (y la política monetaria expansiva, también, quizá más en EE.UU.) tuvo que dedicarse a algo mucho más urgente: las vacunas y mitigar los efectos del confinamiento.

Tras los avatares postpandemia, y con la llegada de la guerra de Putin y la consiguiente tormenta energética desde finales del verano de 2021, la inflación rampante ha hecho que la política monetaria se diera definitivamente la vuelta a lo largo de 2023. ¿Se dará la vuelta la política fiscal algún día? De momento no, así que no dejan de llegar noticias paradójicas en un entorno como nunca antes observado (no, no estamos en los 70s). Rendimientos de la deuda extraordinarios, sí, pero a la vez, precios de muchas materias primas, alimentos y suministros clave descontrolados, precios de la vivienda por las nubes y un coste de las hipotecas imparable, ... todo ello con, y a pesar de, la política monetaria restrictiva. Es decir, efectos de oferta por todos lados. ¿Hasta cuándo? Todo esto antes de los terribles acontecimientos que se suceden por la guerra entre Israel y Hamás, y la invasión de Gaza.

Pero hagamos un esfuerzo por recuperar un hilo que resulta muy menor después de la mención anterior, nos disculpamos por ello. Y es que la noticia de hace unas semanas (en Financial Times), era que el valor de las acciones de la industria de las energías renovables estaba en caída libre. Se citaba el Standard & Poor’s Global Clean Energy Index, que está constituido por las cotizaciones de más de 100 de las mayores compañías que operan en tecnología solar y tecnología eólica, y junto a otras empresas relacionadas con el sector de las energías renovables. El índice había caído más de un 20% en los últimos dos meses, en lo que resulta ser la peor caída para el sector desde 2013. Todo ello aparentemente como resultado de las importantes subidas de los tipos de interés en los últimos tiempos (ya habíamos escrito algo sobre el lado oscuro de los tipos altos, aquí). Peor aún, esta evolución bursátil negativa para las renovables coincide con una mejora de la valoración que el mercado está haciendo de las industrias fósiles en los últimos tiempos, con un incremento de más de un 6% en el mismo periodo. Dicha evolución está sin duda vinculada a las inacabables tensiones en el suministro fósil asociadas a la Guerra de Putin. Y (¿)se supone(?) que todo esto ocurre a pesar de los subsidios y ventajas fiscales que están recibiendo las energías renovables, y por oposición a un (¿)supuesto(?) trato desfavorable a las energías fósiles por parte de la política energética. ¿Acaso, además, las inversiones verdes han perdido el apoyo de los Bancos Centrales? Volveremos sobre este asunto al final del post, cuando valoremos muy brevemente a dónde vamos.

Entre las razones que apuntan los expertos para la evolución de las expectativas sobre el energy mix que acabamos de describir está en efecto que el sector de las energías renovables es especialmente sensible a las subidas de los tipos de interés. Esto se debe a que muchas de las compañías en este sector afrontan grandes inversiones con la contrapartida de contratos a largo plazo para el precio de la energía renovable que se va a producir en el futuro. La creciente inflación ha aumentado los costes para estas compañías sin que los precios de venta hayan podido cambiar, justo lo contrario de lo que ocurre con las energías fósiles que, en una crisis energética, tienden a ajustar sus precios en tiempo real. O peor, como explicaba aquí, Pau Pujolàs, la semana pasada, los precios altos del petróleo hacen rentable la producción de energías fósiles de baja calidad. Una muy mala idea. Todo esto a la vez que el servicio de intereses por la financiación de los proyectos a largo plazo se disparaba. En definitiva, un sector, como el de las tecnologías renovables, que requiere grandes inversiones y contratos a largo plazo para su output, es especialmente vulnerable en una economía con alta inflación y altos tipos de interés.

Mucho mejor sería enfrentarse a sólo una de estas dos tensiones a la vez, especialmente cuando los beneficios del competidor fósil están inflados por la(s) guerra(s). O bien tenemos cierta inflación con tipos moderadamente altos, o bien los tipos altos son capaces de mitigar inflación. La primera alternativa no parece posible, dada la aparente insensibilidad de la política monetaria a la fuente de la inflación actual, que como bien apuntan Lorenzoni y Werning (2023), viene por la subida del precio relativo de diversos suministros escasos y de precio volátil, entre ellos notablemente la energía. La segunda alternativa tampoco parece funcionar porque la política fiscal contractiva sigue sin venir al rescate de una política monetaria restrictiva e ineficaz, al menos hasta hace poco. Veremos.

Pero, ¿de dónde venimos?

El Gráfico 1 recoge la evolución de los índices de referencia para las cotizaciones bursátiles de las empresas que operan en los sectores de las tecnologías energéticas fósiles y renovables. El gráfico muestra que el despegue de los valores de mercado de las empresas de energías renovables ocurre ya desde el inicio de la anterior expansión económica en 2012, tras las Gran Recesión. Esto es lo que indica la evolución del NASDAQ OMX Renewable Energy Focused U.S. Index, un índice bursátil creado en noviembre de 2010. La tendencia positiva del mencionado índice se intensifica a partir de 2018 y, tras una pequeña corrección durante el confinamiento por la pandemia, se consolida hasta alcanzar a finales de 2020 su máximo hasta la fecha, bien por encima de los 4000 puntos.

Por el contrario, el Standard & Poor’s Oil & Gas Exploration & Production Select Industry Index inició su última caída desde los 14.000 puntos a finales de 2013. La caída es en dos tiempos. El primero, desde finales de 2013 hasta mediados de 2015, y otro después, coincidiendo con el auge de las energías renovables desde 2018. A finales del 2020, sin embargo, con los problemas de escasez asociados a las complicaciones en las cadenas de suministro globales post-pandemia, el panorama se invierte, y las energías fósiles inician su recuperación hasta los valores bursátiles anteriores al gran auge renovable de 2018. Como muestra el Gráfico 1 (actualizado a 5 de noviembre de 2023), la corrección de las cotizaciones de las empresas de energías renovables en el periodo reciente simplemente intensifica una tendencia a la baja que se venía manifestando desde el periodo posterior al confinamiento. De hecho, cuando más despega el índice sucio es a mediados de 2021, con los preparativos de la guerra de Putin, para luego estabilizarse.

Toda esta evidencia sugiere que el retroceso de las iniciativas para la lucha contra al cambio climático frente a otras alternativas de política económica y energética que se pueden estar priorizando parece más que evidente. Es claro entonces que el efecto negativo sobre las perspectivas de las energías renovables más que domina el efecto positivo que cabría esperar del papel de las renovables respecto a la seguridad de suministro en un entorno geopolítico tan convulso como el actual. Eso, o simplemente que el imperio contraataca. Resulta descorazonador que los escenarios bélicos se estén imponiendo como vector de tantas tensiones globales no resueltas, y a la vuelta de una situación tan dramática para la humanidad como fue la pandemia de la Covid-19. Más descorazonador aún si lo que ocurre es que precisamente estamos asistiendo al inicio de la derrota definitiva de la humanidad frente al calentamiento global.

Y, ¿a dónde vamos?

Coincide que motivados por estas observaciones (las de los movimientos de los índices bursátiles, no las del auge de Spectra), y otras relacionadas, ya desde el año 2022 veníamos estudiando si la información que incorporan los precios de las acciones de las empresas energéticas puede anticipar un comportamiento favorable o no de los agregados macroeconómicos. Nuestra investigación se recoge en un trabajo reciente (Guinea, Puch y Ruiz, 2023), que está pendiente de revisiones menores para su publicación en Energy Economics. En el artículo identificamos la existencia de shocks anticipados (news) a la evolución de las cotizaciones de las tecnologías fósiles y las tecnologías renovables, y analizamos su propagación. Para ello, utilizamos un modelo VAR estructural (SVAR) que identifica los shocks que mejor anticipan en el medio y largo plazo el precio de las acciones de las empresas energéticas, pero que a la vez no tienen efecto en impacto.

Nuestros resultados sugieren que los news shocks incorporados en los valores de los índices bursátiles de las energías fósiles y renovables afectan significativamente a la actividad económica. Además, se observa que la propagación de estos shocks pone de manifiesto la tensión entre la respuesta de las industrias tradicionales vinculadas a los combustibles fósiles y la de las industrias emergentes asociadas a las tecnologías limpias. Nuestro estudio ilustra además acerca de la interacción entre las valoraciones del sector energético y la incertidumbre de política económica (medida por el EPU Index). Esta interacción es muy relevante para evaluar los efectos en la economía real de la transición energética. Por supuesto, clarificar los detalles de estos resultados, que simplemente enunciamos hoy, requiere de una mayor elaboración que reservamos para otro post. De hecho, en el artículo proponemos un modelo DSGE consistente con las observaciones del SVAR, lo que facilita la interpretación de los resultados. Algo que nos gustará compartir en su momento, con más espacio.

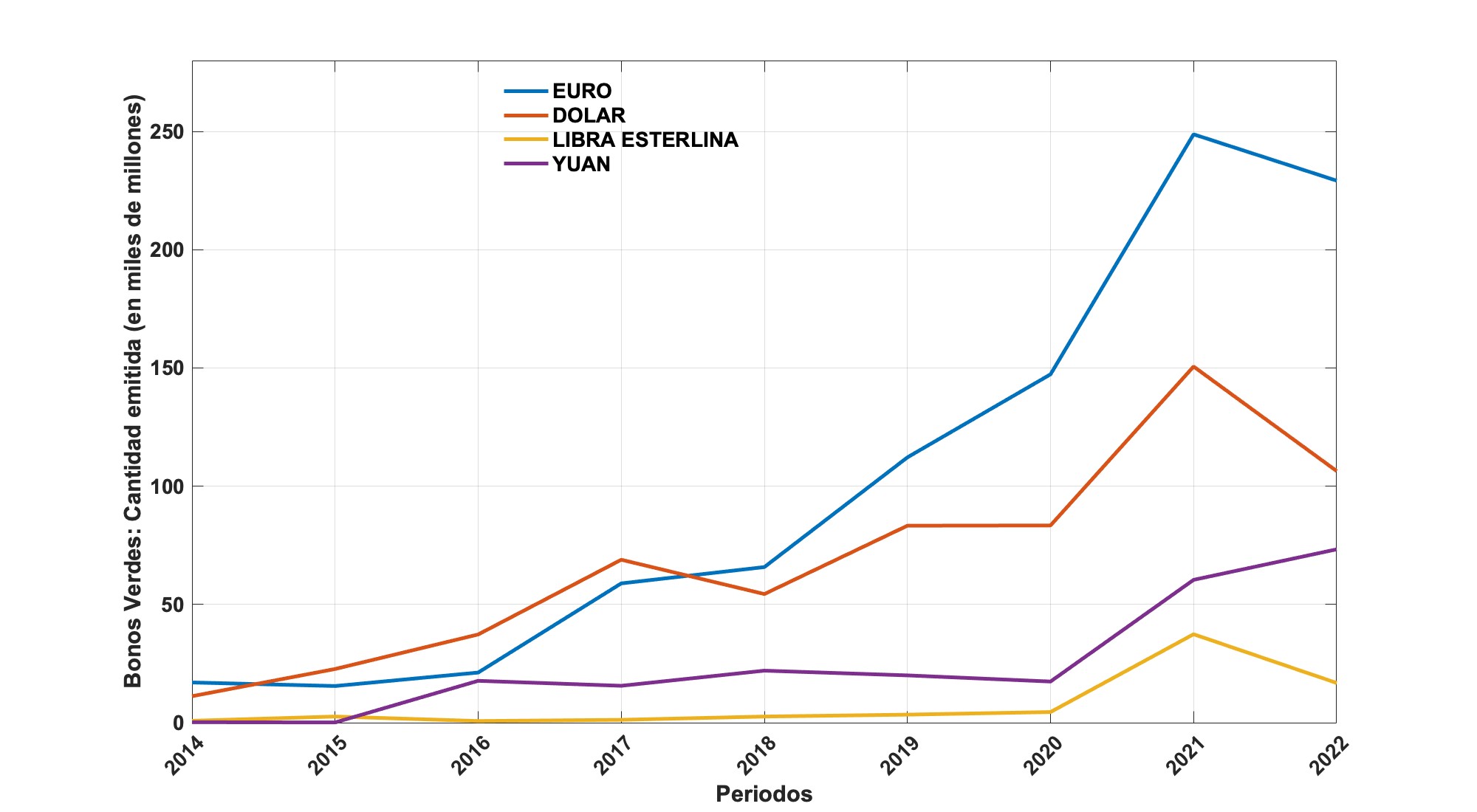

Gráfico 2: Evolución de las nuevas emisiones anuales de Climate Bonds desde 2014. Fuente: Climate Bond Initiative https://www.climatebonds.net/

Gráfico 2: Evolución de las nuevas emisiones anuales de Climate Bonds desde 2014. Fuente: Climate Bond Initiative https://www.climatebonds.net/

En todo caso, hoy, y a la vista de los resultados de nuestro trabajo, no nos parece sorprendente la tensión que venimos observando en los últimos tiempos entre las tecnologías fósiles y las renovables. Para empeorar aún más las cosas por el lado de los tipos altos, la batalla contra la inflación parece haber inducido a muchos Bancos Centrales a revisar su activismo climático. Concretamente, el Gobernador de la Reserva Federal, Jerome Powell, manifestaba aquí que en su misión no estaba “bienestar alguno que no estuviera vinculado directamente a su mandato,” y en relación al posible conflicto entre los objetivos ambientales y los de estabilidad de precios. En la misma comparecencia, el ex-gobernador del Banco de Inglaterra, Mervyn King, indicaba que en su opinión la lucha contra el cambio climático era más tarea de otros. Para reflexionar sobre el fundamento de estas afirmaciones, creemos que conviene fijarse en este artículo reciente muy recomendable de Anton Nakov y Carlos Thomas. Estos autores sugieren que el sesgo verde (green tilting) del Banco Central en sus compras de bonos corporativos contribuye sólo moderadamente a la transición energética, y esto es así en parte por culpa de las propias limitaciones de la política monetaria y fiscal convencional.

Desde luego, las noticias al respecto en 2022 no han sido nada halagüeñas, como muestra el Gráfico 2. Resulta que el año pasado cayeron por primera vez las nuevas emisiones de bonos verdes en las principales monedas excepto en Yuanes. El gráfico excluye las emisiones de los nórdicos (Suecia, Noruega, Dinamarca), Canadá, Japón y Singapur, que son los otros actores, más pequeños, pero dignos de mención en este mercado. En su conjunto, los flujos de emisiones en estos años han contribuido a un stock total de unos 1.5 billones de dólares en bonos verdes corporativos y soberanos (con sus supra- y sub-entidades) emitidos desde 2014. Son bonos que financian proyectos relacionados con mejoras en el uso de energía, el transporte, los recursos hídricos, el uso de la tierra, o el acondicionamiento de edificios, entre otras actividades a favor de la lucha contra el cambio climático. La emisión de bonos verdes se ha estancado en 2023, quizá más por la lucha contra la inflación que por cualquier otra causa. Un asunto sobre el que queremos seguir investigando en el futuro. Esperamos que este pequeño anticipo anime la expectativa de los lectores del blog respecto a nuestra próxima entrada.

Hay 7 comentarios

En relación al tema de los bancos centrales, al final la transición es un escudo frente a la inflación. Por curiosidad estuvimos viendo datos de % de renovables en el mix e impacto en inflación del último shock energético y en fin... lo de que la transición es cara es relativo. Un argumento curioso cuando los shocks de oferta más dañinos para las economías han sido precisamente provocados por los precios de los combustibles fósiles (y el hecho de que están fijados por un cártel de países poco fiables y además muy poco amigos de occidente).

Estoy de acuerdo, Pilar. Creo que hay mucha evidencia a favor de las ventajas de incorporar la conciencia climática en la política monetaria. Supongo que en el futuro podremos valorar mejor las dificultades que están atravesando los Bancos Centrales en este momento para coordinar sus objetivos de estabilidad de precios con los de su contribución a la lucha frente al cambio climático. Confío que la evaluación les deje en mejor posición que cuando miramos hoy a la “Volcker Recession”. En cualquier caso, tampoco parece que las autoridades fiscales estén ayudando demasiado.

Una breve reflexión a raíz de la entrada.

Dice el mito que cuando Tesla promete iluminar el mundo gratis, JP Morgan le sugiere, en relación a los costes, la idea de establecer un contador.

Sería posible, tan solo por una vez, que no tratáramos a la especie humana en base a los incentivos con los que modificar su conducta para alinearla con los intereses de nuestras políticas económicas.

También de paso, podríamos dejar de mentar la falacia de que todo lo que no se ajusta a esa forma de interpretación, es ideología. Y por lo tanto, no es economía.

La economía no estudia un fenómeno, no es una ciencia al uso, lo cual nos lleva a renovar nuestra perspectiva más allá de todo reduccionismo metodológico. La economía es una actividad performativa heredera de una estructura normativa que sienta las bases de un comportamiento que no puede ser tomado como natural.

Muchas gracias por tu reflexión, Jordi, pero no estoy seguro de entender a qué te refieres. ¿Estás negando el papel de la política económica? ¿Estás negando que la investigación en economía sirva para orientar la política económica? ¿Estás negando que la política económica pueda servir para mejorar el bienestar en presencia de bienes públicos y externalidades? ¿Las tres a la vez?

Hola Luis, gracias a ti, trataré de explicarme mejor.

No niego la evidencia. Mi crítica se centra en el efecto moldeador de la economía sobre el homo economicus. Hay toda una lógica en la tramoya que determina poderosamente el perfil conductual del ser humano. Esta lógica tiene como eje vertebrador el principio crematístico que es naturalizado y asimilado bajo el concepto de maximización.

El binomio política-económica, conserva esta trampa. Pero además añade una característica de la política, como es su carácter vinculante. Lo cual condena al sujeto que disiente ante el dilema, entre adherirse o ser excluido. Esto no es baladí, porque genera una carga de frustración importante que se traduce en conflictos serios que amenazan la estabilidad de nuestras sociedades.

¡Hola! Me ha encantado leer su artículo, y me ha dejado pensando mucho sobre el futuro de las energías renovables. Es particularmente interesante cómo mencionan el papel de los bancos centrales y las emisiones de bonos verdes. Me pregunto, ¿cómo ven ustedes la evolución de la política económica en los próximos años en relación con el apoyo a las energías limpias? ¿Creen que habrá más iniciativas para incentivar las inversiones en este sector?, a pesar de los desafíos actuales.. Me encantaría saber más sobre su perspectiva al respecto. ¡Gracias por compartir estas reflexiones! Un saludo!

Muchas gracias por el comentario. Confiemos en que sí, que en algún momento se recupere la cordura, y que lo importante en la agenda de la política económica pueda sustituir a lo urgente.

Los comentarios están cerrados.