Por Mariana Calderón, Josué Cortés, Jorge Pérez Pérez y Alejandrina Salcedo

Durante el 2022 se experimentó un aumento en la inflación a nivel mundial, acompañada de políticas por parte de los gobiernos de varios países para tratar de mitigar su impacto negativo en la población. Dentro de estas medidas se encuentran los incrementos al salario mínimo, que buscan preservar el poder adquisitivo de los trabajadores más afectados por la inflación, y las reducciones a los impuestos indirectos (el IVA, principalmente), para disminuir la presión sobre los precios.

Existen dudas en torno a la efectividad de este tipo de políticas. Por un lado, los incrementos al salario mínimo podrían ser simplemente traspasados a los precios, de manera que en términos reales el aumento en los salarios de los trabajadores que se pretende beneficiar podría ser pequeño. Por otro lado, las reducciones de impuestos podrían no traspasarse a los precios y solo incrementar los beneficios de las empresas.

Para analizar el impacto que pueden tener estas políticas en la inflación, mostramos en este artículo recién publicado evidencia de los efectos en los precios de aumentos del salario mínimo y reducciones del impuesto al valor agregado (IVA) analizando el caso de México. En enero de 2019, las autoridades en México incrementaron el salario mínimo un 100% en la Zona Libre de la Frontera Norte (ZLFN) del país, compuesta por los 43 municipios que colindan con Estados Unidos. Simultáneamente redujeron el IVA en esa misma zona del 16% al 8%. En el resto del país, el salario mínimo aumentó un 16,21% y no hubo cambios en el IVA.

El contexto mexicano es importante por la magnitud de los cambios en el salario mínimo y el IVA de un mes a otro, pues al ser grandes, podrían inducir ajustes de precios considerables. Además, la implementación simultánea de las dos políticas es interesante, pues sus efectos podrían cancelarse entre sí. Por ejemplo, antes del incremento del salario mínimo, una empresa podría estar vendiendo su producto en $100: $86 antes de impuestos + 14 de IVA. Para compensar el incremento en los salarios, podría aumentar el precio antes de impuestos a $93, pero con la reducción del IVA a la mitad, el precio final seguiría siendo $100 (93 + 7 de IVA). El reto de separar los efectos de políticas que fueron implementadas simultáneamente es frecuente en evaluación de políticas públicas, y en este contexto es un problema a resolver para entender los efectos del salario mínimo y los impuestos en los precios por separado.

Separando los efectos del salario mínimo y el IVA en los precios

En primer lugar, para estimar los efectos del incremento al salario mínimo en los precios de bienes gravados con IVA se aprovecha que el porcentaje de trabajadores que reciben los incrementos salariales varía entre las industrias en la ZLFN. Se comparan precios antes y después de los cambios de política entre industrias con más trabajadores vinculados al incremento del salario mínimo e industrias con menos vinculados. Los trabajadores vinculados son aquellos que en diciembre de 2018 ganaban menos que el salario mínimo de 2019 para la ZLFN (176,72 pesos mexicanos por día, alrededor de 7,86 euros en Dic de 2019), por lo que debían recibir un incremento salarial en enero de 2019.

En segundo lugar, para identificar el efecto del aumento del salario mínimo en los precios de bienes no gravados con IVA, se comparan los precios de dichos bienes entre la ZLFN y otros municipios en el norte del país, aprovechando la variación originada por el incremento diferenciado del salario mínimo entre ambos lugares.

Finalmente, para estimar el efecto de la reducción de la tasa del IVA, primero se comparan los precios de la ZLFN con los de otros municipios del norte, obteniendo un efecto conjunto del aumento al salario mínimo y la reducción de la tasa del IVA. Posteriormente, a este efecto conjunto se le resta el efecto del salario mínimo, obteniendo como resultado el efecto de la reducción del IVA.

Los efectos del salario mínimo en bienes con y sin IVA y el correspondiente al IVA se estiman de manera conjunta con un modelo econométrico de triples diferencias. Para la estimación, se usan los registros administrativos de trabajadores afiliados al Instituto Mexicano del Seguro Social y la información del Índice Nacional de Precios al Consumidor.

Resultados

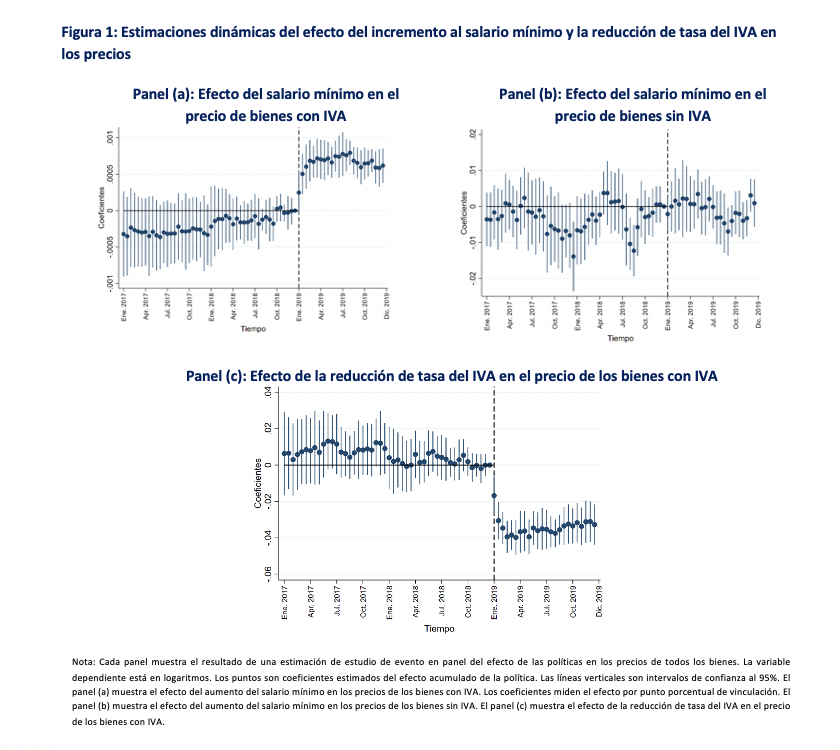

La Figura 1 muestra las estimaciones del efecto de las políticas en los precios. El panel (a) presenta el efecto estimado del incremento del salario mínimo en los precios de bienes con IVA. El coeficiente mide el efecto por punto porcentual de vinculación al incremento del salario mínimo. Comparando los coeficientes antes y después de la introducción de la política, el efecto promedio es de 0.00084. La vinculación promedio en estos bienes es del 30,53%. El producto del efecto y la vinculación promedios implica un incremento promedio de precios en estos bienes del 2,56%. El panel (b) muestra las estimaciones del efecto del salario mínimo en los precios de los bienes no gravados con IVA. El efecto es pequeño y no es estadísticamente significativo. Este resultado contrasta con el efecto en el precio de los bienes con IVA.

Las diferencias en la fracción de trabajo informal (que no está obligado a respetar el salario mínimo) usado en la producción de cada bien parecen jugar un papel en el impacto del salario mínimo en los precios. Los bienes sin IVA tienden a producirse con un porcentaje más alto de trabajo informal relativo a los bienes con IVA, lo que podría explicar el menor efecto del salario mínimo en sus precios.

El panel (c) muestra las estimaciones del efecto de la reducción de la tasa del IVA en los precios de los bienes con IVA. El efecto estimado es una reducción cercana al 4% en estos precios, alrededor de la mitad de la reducción en la tasa del IVA.

Conclusiones

El incremento al salario mínimo aumentó los precios en la frontera norte de México, pero este impacto se vio contrarrestado por la reducción en la tasa del IVA. El incremento del salario mínimo llevó a un incremento estimado de 1,2% en el índice de precios al consumidor en la ZLFN, después de ponderar el impacto en precios por su contribución al índice. A su vez, la reducción de la tasa del IVA implicó una reducción estimada de 2,57%. Combinando los efectos de las dos políticas, el efecto neto fue una reducción de 1,37% en el índice de precios.

Como la combinación de políticas resultó en una reducción de precios, los salarios reales de los trabajadores se incrementaron. Sin embargo, si el incremento en el salario mínimo no hubiese estado acompañado de la reducción del IVA, el impacto en los salarios reales sería menos favorable. Para los trabajadores informales (56,8% de los ocupados en diciembre de 2018), los desempleados (3,6% de la población económicamente activa), y todos aquellos que no reciben el salario mínimo, pero sí perciben los precios, si bien la reducción del IVA aumentó su poder adquisitivo, el aumento del salario mínimo pudo haberlo reducido.