Desde la crisis financiera de 2008, la educación financiera se ha ido posicionando como una de las prescripciones más populares para prevenir futuras crisis similares y promover la inclusión financiera responsable. Actualmente, existen diversas iniciativas de educación financiera dirigidas a niños, jóvenes, adultos y ancianos. Estos esfuerzos cuentan con el auspicio de gobiernos, sociedad civil, reguladores e incluso de la banca privada. Existen numerosos recursos en línea, gratuitos o pagos, que cubren un amplio espectro de opciones de formación en finanzas personales, desde cursos especializados hasta videos o posts de influencers (Moris Dieck, Javiera Alvear, o Cristian Arens son algunos ejemplos para Latinoamérica).

A pesar de la creciente notoriedad de los programas de educación financiera, hasta hace poco, el debate académico no ofrecía claridad sobre la efectividad de estos. Metaanálisis tempranos sobre la efectividad de los programas de educación financiera entre adultos sugerían efectos nulos o, al máximo, limitados sobre comportamiento financiero (Fernandes et al., 2014 and Miller et al., 2015). Metaanálisis más recientes que incluyen una muestra más amplia de estudios experimentales (Kaiser and Menkhoff, 2017 and Kaiser et al., 2022) pintan un panorama mucho más alentador, revelando considerables ganancias tanto en conocimiento como en comportamiento financiero.

Sin embargo, el debate en torno a la efectividad de los programas focalizados en niños y jóvenes continúa. Persisten dos criticas centrales: que los efectos de programas tempranos en la escuela sobre el comportamiento financiero no son sostenibles en el largo plazo (Willis, 2011) y que el coste de oportunidad de invertir tiempo y recursos en lecciones de educación financiera puede tener efectos negativos sobre el desempeño en otras materias centrales como matemáticas o lengua.

En un estudio reciente, exploto la variación experimental en la entrega de lecciones de educación financiera en los últimos tres grados de la secundaria en Perú, para estudiar los efectos inmediatos y sostenidos de la educación financiera impartida en la escuela. El estudio combina información de encuestas y datos administrativos de centrales de riesgo sobre cerca de 20,000 estudiantes en 300 escuelas públicas en seis regiones del país. La muestra objetivo está constituida por estudiantes que tenían entre 14 y 16 años en la línea de base. Además, gracias a la estrecha colaboración con los implementadores locales (Ministerio de Educación, Superintendencia de Banca y Seguros y la Asociación Peruana de Bancos) el estudio presenta información detallada sobre los costes del programa, la cual resulta vital para evaluar la escalabilidad de la iniciativa.

Estudios experimentales previos han medido los impactos de programas de educación financiera sobre el conocimiento y el comportamiento financiero de los jóvenes utilizando encuestas con información auto-reportada y luego de un breve período post-tratamiento (Bruhn et al., 2016; Bover et al., 2018; Jamison et al., 2014; Luhrmann et al., 2018). Otros estudios para los Estados Unidos se han enfocado en evaluar la sostenibilidad de los efectos de la educación financiera usando registros administrativos de centrales de riesgo o ayuda financiera, pero explotando variación no experimental en los requisitos de llevar la materia de educación financiera en la escuela o la universidad (Bernheim et al., 2001; Brown et al., 2016; Cole et al., 2016; Urban et al., 2020; Stoddard y Urban, 2020). El estudio para Perú es el primero que explota variación exógena creíble en la exposición a la educación financiera y complementa los registros de las encuestas con datos de centrales de riesgos que miden el comportamiento financiero tres años después del tratamiento.

Resultados

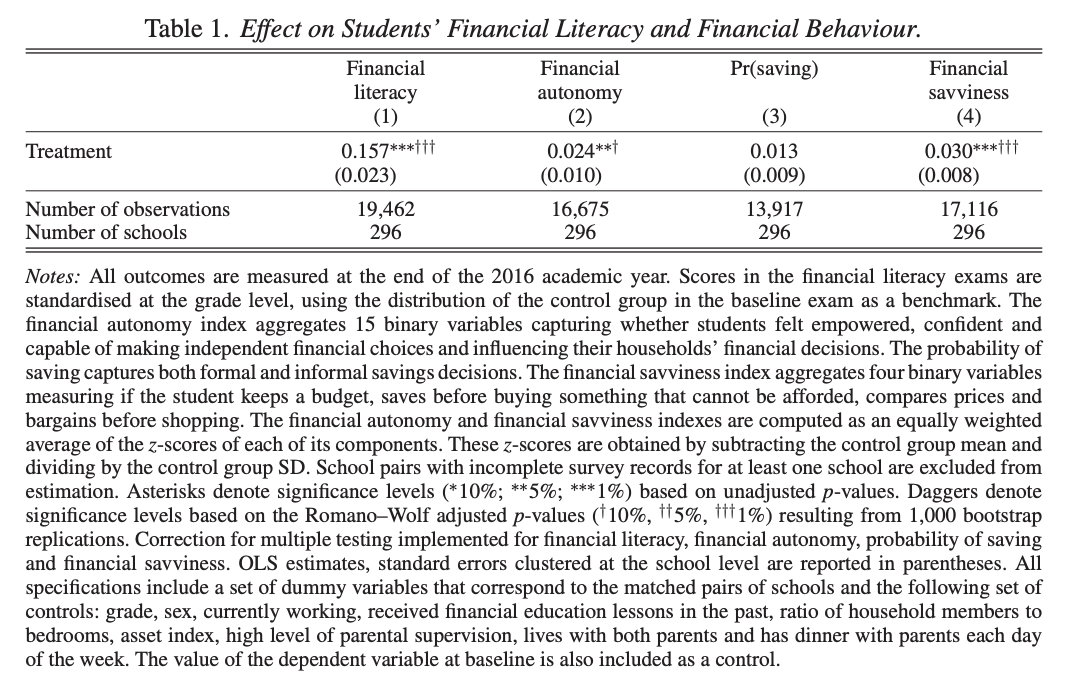

El estudio revela que la educación financiera impartida en la escuela condujo a ganancias significativas en alfabetización financiera entre los estudiantes tratados: en relación con el grupo de control, el puntaje en el examen final de conocimientos financieros aumentó en 0,16 DE en el grupo de tratamiento (ver columna 1 de la Tabla 1). Este efecto es grande en comparación con los programas extracurriculares voluntarios (Berry et al., 2018; Jamison et al., 2014) y está en línea con programas similares en Brasil y España (Bruhn et al., 2016; Bover et al., 2018).

Además, la introducción de lecciones de educación financiera en Perú no obstaculizó el desempeño en otros cursos y no tuvo efecto en la progresión de grado, lo que demuestra que el tiempo desviado de otros cursos y dedicado a las finanzas personales no afectó negativamente el rendimiento académico. La provisión de educación financiera también condujo a modestos cambios inmediatos en la autonomía financiera, el uso de presupuestos, y los hábitos de compra (ver columnas 2 y 4 de la Tabla 1).

Los registros de centrales de riesgo muestran que las mejoras tempranas en alfabetización financiera se traducen en cambios limitados, pero positivos y duraderos, en el comportamiento financiero de los estudiantes de secundaria. Tres años después del lanzamiento del programa, el tratamiento no condujo a cambios significativos en el comportamiento crediticio o la tasa de repago de los estudiantes en el margen extensivo: la probabilidad de tener deudas y la probabilidad de ser moroso no cambia debido al programa de educación financiera (ver columnas 1 y 2 de la Tabla 2). Sin embargo, entre aquellos con préstamos pendientes, el tratamiento redujo los saldos atrasados en un 20% (ver columna 5 de la Tabla 2).

Los registros de centrales de riesgo muestran que las mejoras tempranas en alfabetización financiera se traducen en cambios limitados, pero positivos y duraderos, en el comportamiento financiero de los estudiantes de secundaria. Tres años después del lanzamiento del programa, el tratamiento no condujo a cambios significativos en el comportamiento crediticio o la tasa de repago de los estudiantes en el margen extensivo: la probabilidad de tener deudas y la probabilidad de ser moroso no cambia debido al programa de educación financiera (ver columnas 1 y 2 de la Tabla 2). Sin embargo, entre aquellos con préstamos pendientes, el tratamiento redujo los saldos atrasados en un 20% (ver columna 5 de la Tabla 2).

Los impactos sobre el saldo moroso son especialmente relevantes para esta población, ya que los errores iniciales de los jóvenes pueden ser costosos y difíciles de corregir. Al reducir el tamaño promedio de la cartera en mora, el tratamiento fomenta un mejor desempeño al inicio de la historia crediticia.

A medida que un número cada vez mayor de países y actores se han abocado a la tarea de implementar proyectos piloto de educación financiera en escuelas, se vuelve fundamental recopilar y compartir información tanto como de la efectividad como del coste de los mismos. Con un coste por alumno de US$4,8, el programa en Perú produce una muy baja relación coste-efectividad en términos de alfabetización financiera de los estudiantes: el coste por estudiante para mejorar el promedio habilidades financieras en una desviación estándar asciende a US$ 30,7.

Conclusiones

En definitiva, los resultados del estudio apoyan la inclusión formal de contenidos de educación financiera en los currículos escolares. La evidencia muestra ganancias sostenidas en el comportamiento financiero de los jóvenes, sin que se registren desmejoras en el rendimiento académico, y a un costo relativamente bajo. La apuesta por la educación financiera en las escuelas se revela entonces como una estrategia coste-efectiva para promover la alfabetización financiera y mejoras en el comportamiento financiero durante la vida adulta.