El euro no es una ocurrencia. Los europeos llevan hablando de una unión monetaria desde la caída del sistema de Bretton Woods en el año 1971 e incluso antes, desde el informe Werner del año 1969 y eran conscientes de los costes de una unión monetaria.

Las críticas de los grandes economistas estadounidenses durante los años 90 a la unión monetaria europea no sorprenderían nada a los ministros de finanzas, gobernadores de bancos centrales y sinfín de burócratas que desde principios de los años 70 dedicaban sus mejores fuerzas a dotar de a Europa de un marco monetario y cambiario estable. La pregunta que uno ha de hacer para evaluar la supervivencia de nuestra unión monetaria es ¿por qué el euro? Esto es lo que persigue esta segunda entrada.

¿Qué es lo que lo que se esperaba del euro?

Los objetivos económicos (de los políticos sólo me ocupo brevemente más abajo) que perseguía la unión monetaria eran múltiples: Eliminar las fricciones asociada con una sistema de tipos flexibles entre los países miembros, servir de instrumento de transformación de sus estructuras económicas, y también como medio para fines políticos, culturales, o de otra índole. La lista es larga y aquí pretendo simplemente un repaso de los argumentos a favor dele uro. En lo que sigue es importante distinguir, creo, las causas económicas detrás del proyecto de unión monetaria y el hecho de que efectivamente ésta se produzca, que es más producto de un accidente histórico y de una insólita coalición de intereses que lo hace factible.

1. El euro como instrumento de estabilidad internacional

Primero tenemos que recordar lo obvio el euro existe porque existe el proyecto europeo pero ¿por qué el proyecto requiere de una moneda única? Dejo aparte la cuestión del proyecto europeo en si. Sobre él hay una literatura ingente y varias tesis, desde las puramente economicistas hasta las monocausales que ponen la seguridad de Europa y el contexto de guerra fría después de la Segunda Guerra Mundial en el origen de dicho proyecto. No entro en estas cosas. Lo que me interesa más bien es la interacción entre el euro y el proyecto europeo.

Una vez más, ¿por qué el euro? Para contestar a esta pregunta creo que hay que volver a los orígenes de este proyecto. Una cosa que generalmente se olvida es que el proceso de construcción de la Comunidad Económica Europa coincide con un periodo de notable estabilidad cambiaria en Europa, el producto de un entorno macroeconómico muy positivo pero sobre todo del sistema de tipos de cambio fijos de Bretton Woods, por el que el dólar estadounidense tenía un valor fijo en oro y el resto de las monedas a su vez una paridad fija frente al dólar.

Como ya comentamos en la primera entrada, una fuente de fricción permanente entre los países es el tipo de cambio, o más precisamente, el esfuerzo de los países por estimular sus economías mediante una devaluación de la moneda y favorecer la demanda externa (uno de los puntos de fricción entre China y EE.UU. en estos últimos años, desde que China se ha convertido en una potencia comercial, es precisamente el tipo de cambio entre sus dos monedas.) Pues bien el sistema de Bretton Woods eliminó de forma completa este punto de fricción entre las naciones de Europa lo que dio un notable empujón al proyecto de construcción europea en sus años iniciales.

Pero una vez que desparece el sistema de Bretton Woods Europa se enfrenta a un mundo en el que las monedas flotan libremente y con ello se introduce una fuente de fricción entre los países miembros de la CEE que hacer peligrar todo lo logrado hasta entonces. La volatilidad cambiaria es más importante para las naciones de Europa que para el resto de las naciones del mundo por dos motivos. Primero porque comparten varias instituciones económicas (como la política agraria común) que requieren de estabilidad cambiaria para su buen desarrollo. Segundo, y quizás más importante, porque tienen un índice de apertura comercial (definido como la suma de importaciones y exportaciones como porcentaje del PIB) mucho mayor que el resto de naciones del mundo.

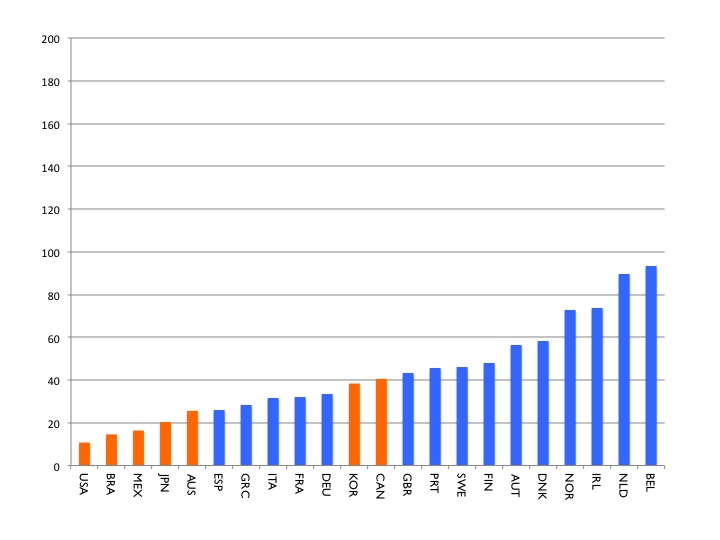

Ahondemos en el segundo punto (sobre el primero volveré en el siguiente epígrafe). El gráfico 1 muestra dicho índice para el año 1971, el año en el que EE.UU. decide abandonar el sistema de Bretton Woods (la escala es de 0 a 200 para facilitar la comparación con los gráficos que siguen.) Como puede verse Japón, EE.UU., Brasil, México ocupan la cola de la distribución. Sólo Corea del Sur, en aquel entonces un país pobre y con un PIB per cápita muy bajo y con fuerte presencia del ejercito estadounidense que tiene que ser suministrado desde el exterior, y Canadá están en la mitad de la distribución. El resto son todos países europeos. Alemania tiene un índice de apertura del 33% y Francia del 32%, tres veces mayor que el de EE.UU., que es sólo del 11%. Esto es, un tercio del PIB de los dos miembros principales de Europa es negociado con el exterior, y en gran medida entre ellos. Estos números son aún mayores para Holanda y Bélgica, otro de los dos miembros fundadores de las instituciones europeas y cuyos PIBs negociados con el resto del mundo están por encima del 90%.

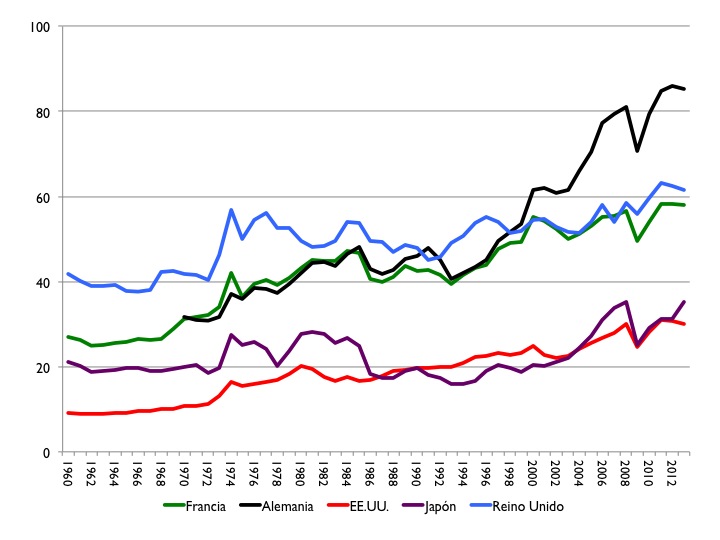

La integración comercial de los países de Europa no ha hecho más que profundizarse. El gráfico 2 muestra el índice de integración comercial para Alemania Francia, Reino Unido, EE.UU. y Japón desde el año 1960 hasta el 2013, las cinco grandes economías desarrolladas del mundo en este periodo. Como puede verse las economías europeas tienen un índice de integración que dobla el de los otros dos gigantes económicos (si se incluye Bélgica y Holanda, los índices se disparan al 90% y 80%): Las fluctuaciones cambiarias tienen un efecto de primer orden en las economías europeas. Por supuesto no todo el incremento de la integración comercial ha sido entre las naciones de Europa; en el caso alemán por ejemplo ha habido un notable incremento de las relaciones comerciales con las economías emergentes en la ultima década. A ello vuelvo más abajo.

¿Ha cambiado esta causa de integración monetaria? El gráfico 3 muestra el índice de integración económica para el año 2012 (los datos difieren en un puntos de los del gráfico 2, por motivos que no están claros ya que ambos se han construido con datos del Banco mundial; la comparación no cambia sin embargo). Aun cuando claramente la Eurozona actual no es un área monetaria óptima (a ello volveremos más abajo) para las economías europeas las cuestiones cambiarias siguen siendo fundamentales.

2. El euro y la protección de las instituciones europeas

La caída del sistema de Bretton Woods vino precedida por unos tres años de enorme incertidumbre en el mercado del oro y el sistema cambiario en general, que alcanza su máximo en el año 1968 cuando se suspende la negociación del oro en el mercado londinense. Hasta entonces los tipos de cambio habían sido relativamente estables: Desde la creación del nuevo franco en 1958 hasta el año 1968, cuando se inicia la caída del sistema de Bretton Woods, hubo muy pocos cambios en la valoración de las monedas (una revaluación del marco en el 61 y una fuerte devaluación de la libra en el 67.)

Se sigue que la construcción de las instituciones europeas en la primera década de la comunidad económica europea se hace en un entorno cambiario estable. Todo esto se va al traste con la decisión de Nixon del 71 de suspender la convertibilidad del dólar. Creo que una motivación importante a la hora de dotar a Europa, primero de la serpiente europea, después del Sistema Monetario Europeo y por último el euro es porque la clase política cree con algo de razón que es difícil la supervivencia de nuestras instituciones europeas en un entorno de continuas fricciones entre los países miembros debido a la tentación permanente de exportar desempleo e inflación mediante devaluaciones competitivas. Además las muchas transferencias que existen entre los países miembros estarían sujetas a fluctuaciones como consecuencia de cambios en el valor de las monedas.

Estas tensiones estuvieron presentes desde el inicio de la caída del sistema de Bretton Woods. Efectivamente se olvida con frecuencia que por ejemplo Alemania dejó flotar el marco de forma unilateral en Mayo de 1971. Entonces como ahora este abandono unilateral de la paridad vino precedido de una entrada masiva de dólares en Alemania, cuando los mercados empezaron a vislumbrar como cierta una crisis del dólar que inevitablemente acabaría con su devaluación. Alemania, siempre reacia a aceptar los efectos inflacionarios de tales influjos optó por un abandono unilateral de la paridad. Esto introdujo muchas tensiones entre Alemania y los países miembros de la entonces Comunidad Económica Europea. Tales fueron estas tensiones que produjeron varias reuniones al más alto nivel. Así el presidente francés G. Pompidou se reunió en Coblenza con el canciller alemán W. Brandt para argumentar precisamente que un sistema de paridades variable era incompatible con la política agraria común que estaba en el corazón de la CEE. Concluyó su discurso con estas palabras: “Es importante que Alemania entienda que para Francia la cuestión [la flotación unilateral del marco] no es sólo económica sino también una de moralidad dentro de la comunidad.” (saco la cita de Harold James, ``Making the European Monetary Union,” Harvard University Press, 2012, p. 87).

La respuesta de los países de Europa a la caída de Bretton Woods, que se produjo de forma definitiva en Agosto de 1971, fue la creación de lo que se denominó la serpiente europea: Un sistema por el que las monedas fluctuaban entre una banda relativamente estrecha. Por motivos que no vienen ahora al caso países como Francia, Italia y el Reino Unido no consiguieron estabilizar su presencia en dicho sistema y los shocks macroeconómicos de los años 70 no contribuyeron a estabilizar los tipos de cambio. Fue en el año 1979 cuando los europeos hacen un segundo intento de estabilización cambiaria con la introducción del Sistema Monetaria Europeo (SME). Si bien la década de los 70 es una de enorme volatilidad la profundización de los lazos económicos entre los países de la Comunidad Económica Europea no sufrió retroceso alguno, como muestra el gráfico 2.

El esfuerzo de estabilidad cambiaria ha sido una constante en la historia de las instituciones europeas precisamente para protegerlas.

3. El euro como instrumento de transformación económica

El sistema monetario europeo sufrió varias crisis terminales a principios de los años 90 lo que abrió una vez más el debate de una unión más perfecta mediante la creación de una moneda común. Una vez más la historia es compleja y tiene muchos detalles, giros y vueltas (5). Para el propósito de esta entrada baste decir que dos eran las posibles aproximaciones posibles a una unión monetaria. Por un lado una unión monetaria que surgiera como la culminación de un proceso de integración de las economías europeas. Por otro una unión monetaria que forzase a los países que la formasen a políticas económicas consistentes con la falta de autonomía monetaria y fuese un instrumento de transformación de sus realidades económicas. La primera, lo que algunos denominaban la “estrategia de la coronación” era la que economistas alemanes consideraban la alternativa más prudente. Bajo esta primera estrategia la unión monetaria era un corolario natural una vez que la integración económica hubiese convertido a Europa en un área monetaria óptima. Bajo la segunda el argumento era una perversión de la lógica anterior: La unión monetaria precedía a la unión económica para hacer de Europa un área monetaria optima. Para ilustrar lo que muchos esperaban de la unión monetaria dada esta segunda estrategia valga esta cita que Jesús, Luis y yo hemos utilizado en alguna ocasión para tratar estos temas:

“After entry into the euro area, the Bank of Greece will be implementing the single monetary policy decided by the Governing Council of the European Central Bank and it will certainly be impossible to improve the economy's international competitiveness by changing the exchange rate of our new currency, the euro. The objectives of higher employment and output growth will therefore have to be pursued through structural reforms and fiscal measures aimed at enhancing international competitiveness by increasing productivity, improving the quality of Greek goods and services and securing price stability.” Lucas Papademos, Gobernador del Banco de Grecia en el año 2001 en una conferencia para conmemorar la entrada de Grecia.

Este era por así decirlo el sueño del tecnócrata la utilización de la moneda común para una necesaria transformación de las caducas instituciones económicas de la posguerra europea.

Este programa de transformación económica viene por supuesto de largo y tiene, que no quiero dejar dudas al lector, fundamentos muy sólidos. Dos son las cosas que se construyen en Europa después de la Segunda Guerra Mundial: “Europa” como institución y el estado del bienestar. Ambos proyectos se hacen en un contexto macroeconómico, y en particular cambiario, muy estable. La naturaleza de la estabilidad económica tiene como base el crecimiento de naturaleza extensiva de los años 50 y 60: Poner más capital y trabajo a producir; la productividad solo es, durante ese periodo, objetivo secundario (a pesar de que los avances de productividad son enormes durante ese periodo). El agotamiento de este modelo en los años 70 es lo que está en el origen de los continuos esfuerzos por reformar las economías europeas desde entonces (6).

Muy conectado a este está el hecho de que muchos en los países de la periferia ven el euro como protección frente los desmanes de su propia clase política. Mediante la imposición indirecta de rígidos limites fiscales se garantizan que el fraude y el expolio se vea limitado y el acceso a las reservas extranjeras no se utilice como arma de presión política.

De esta necesidad de flexibilizar nuestra economía y de la economía política del euro hemos hablado tanto en NeG que no quiero abundar mucho en ello (volveré, sirva como amenaza, sin embargo en la tercera y última entrada.) Pero el euro no sólo era el instrumento del tecnócrata era también la protección de muchos contra los desmanes fiscales de muchos gobiernos en Europa.

4. El euro: Inflación, sostenibilidad fiscal y estado de bienestar

Una motivación que tampoco se discute con la frecuencia que merece es que los cambios demográficos en Europa han hecho que la inflación (¡qué tiempos aquellos donde la inflación era el problema!) se haya convertido en una preocupación fundamental de muchos europeos, que tienen ingresos nominales fijos. Efectivamente pensionistas, desempleados de larga duración, y funcionarios saben que siempre es “fácil” equilibrar las dañadas cuentas publicas mediante reducciones de salarios reales. A su vez las tasas de ahorro en el sector de los hogares en muchos países de Europa son altas y la inflación, por lo general y dependiendo de las decisiones de cartera que se tomen para hacer la cobertura de este riesgo, redistribuye del acreedor al deudor. Estos grupos constituyen un bloque político importante que estaba dispuesto a dar su apoyo a reformas institucionales que garantizasen la estabilización de dichos salarios reales. Una unión monetaria era la forma de comprometer a la clase política a una política de estabilidad de precios y protección de ingresos reales.

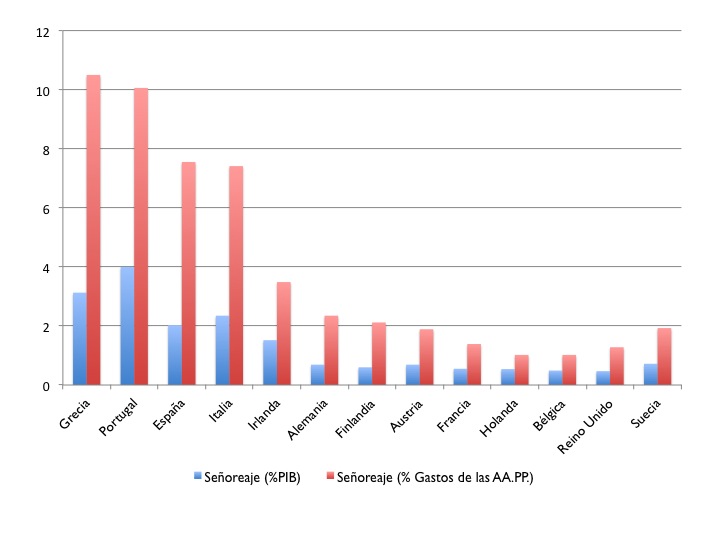

A su vez el impuesto de la inflación era una forma de dar sostenibilidad a las finanzas públicas. Efectivamente para muchos países de Europa el señoreaje, los ingresos que se derivan del monopolio de la emisión de la moneda, era un porcentaje importante de los gastos del sector público. El gráfico 4 muestra el porcentaje de los gastos del sector público financiados por dicha fuente. Como puede verse esta fuente de financiación es importante para los países de la periferia, Grecia, Portugal, España e Italia. Vaya por delante que el punto no es si esta forma de gravamen es óptima o no (esto depende de las perdidas de las rentas que se derivan de las distorsiones de comparar distintos sistemas impositivos.) El punto es que una forma de gravamen, la inflación, afecta de forma creciente a grupos con ingresos nominales rígidos. La generosidad del sistema de pensiones griego o el gran número de funcionarios portugués lleva a la creación de grupos de interés cuyos objetivos son la protección del valor real de sus pensiones y salarios. La indiciación por imperativo legal es una posible solución pero el estado siempre puede abolir la ley correspondiente para equilibrar las cuentas. En una unión monetaria donde el banco central tiene un fuerte reputación en lo que se refiere a la estabilidad de precios el compromiso con la estabilidad de los ingresos reales es extrema. ¿Sorprende que en Grecia el apoyo al euro siga siendo alto?

5. El euro: sostenibilidad fiscal

Hay otro aspecto en el que cuestiones fiscales favorecieron la creación del euro y es simplemente que los objetivos fiscales contenidos en el Tratado de Mastrich daban cobertura política a procesos de consolidación fiscal absolutamente necesarios en Europa a principios de los años 90. Trasladando la responsabilidad del ajuste a Bruselas, un truco habitual en la Eurozona, se pueden hacer cosas que de otra forma serian muy difíciles. Creo que muchas veces se exageran los beneficios de la creciente integración para justificar políticas que siendo acertadas tienen costes políticos. En este sentido y como abundaré en la siguiente entrada, no es tanto un déficit democrático lo que sufre la Unión Europea, es más que la Unión Europea sirve de tapadera de los defectos institucionales que existen a nivel nacional. La necesidad de estabilización fiscal estaba ahí pero se culpa a la unión Europea de su necesidad minando su credibilidad cuando la que falta es la de la clase política incapaz de implementar políticas sostenibles a nivel nacional.

6. Alemania y el euro

El caso alemán que es interesante porque Alemania es un país continuamente expuesto a devaluaciones competitivas por parte de sus socios, con un fuerte superávit por cuenta corriente y que depende de su sector exterior para el mantenimiento del empleo.

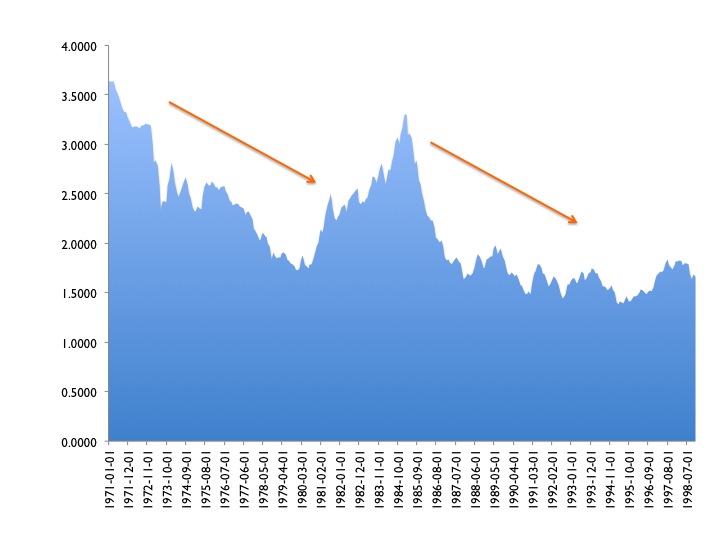

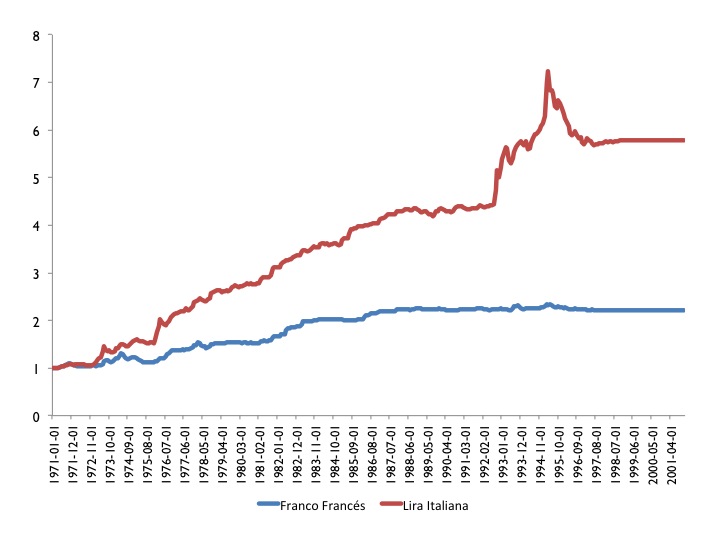

Los gráficos 5 y 6 muestra el tipo de cambio del marco alemán frente al dólar (gráfico 5) y frente a la lira italiana y el franco francés, los dos grandes socios comerciales de Alemania durante ese periodo. Primero obsérvese que la ruptura del sistema de Bretton Woods viene acompañada de una fuerte apreciación del marco frente al dólar seguido de una corrección en el tipo de cambio como consecuencia de la contracción monetaria iniciada cuando llega P. Volcker a la Reserva federal. Esta apreciación termina con los acuerdos del Hotel Plaza en el año 1985 que llevaron a una intervención coordinada en los mercados de tipo de cambio para devaluar el dólar y así resolver los desequilibrios externos que estaba acumulando la economía estadounidense.

Nótese sin embargo que como muestra el gráfico 6 desde el abandono del sistema de Bretton Woods tanto el franco francés como la lira italiana han sufrido de una devaluación sostenida frente al marco alemán. La historia del marco alemán en Europa es una de un constante esfuerzo por mantener el tipo de cambio real estable frente a las continuas devaluaciones de sus socios comerciales. Esto sólo se puede lograr mediante una combinación, en las proporciones políticamente aceptables, entre moderación salarial e incrementos de la productividad que es lo que ha llevado a Alemania a costes laborales unitarios tan bajos con respecto al resto de Europa.

Sobre las decisiones de política económica alemana para logra tal objetivos volveré en la ultima entrada pero ahora solo quiero enfatizar que la unión monetaria tiene el efecto de congelar (¿de forma definitiva?) el continuo sesgo en el tipo de cambio que tan perjudicial es para Alemania. Alemania “mezcla” su moneda con otras más débiles y garantiza así que su moneda no pueda apreciarse tanto como lo haría en solitario y que sus socios comerciales no puedan someterla a continuas devaluaciones competitivas. Alemania renuncia a la teoría de la coronación, su propia visión de cómo ha de procederse a la unión monetaria, obtiene garantías monetarias importantes con la independencia del BCE, bloquea la posibilidad de rescates y transferencias entre soberanos y a cambio obtiene unas paridades estables y una moneda devaluada frente a sus socios europeos.

Es cierto que Alemania ha ido de forma progresiva diversificando la cartera de sus socios comerciales y un aspecto relevante de la evolución reciente del comercio exterior alemán es que la importancia de sus socios de la Eurozona esta en descenso desde hace ya más de una década(de casi el 50% a un 40% actual). Europa en este aspecto es cada vez menos importante para Alemania, pero con cualificaciones. El gráfico 7 muestra las exportaciones e importaciones por países de Alemania. Francia es el principal comprador alemán con 100 millardos de euros y Holanda su principal vendedor.

7. El euro como ancla de intereses geopolíticos

Por supuesto que en la unión monetaria hay un componente de estabilidad geopolítica y es la posibilidad de una reunificación alemana, pactada y sin trauma, lo que le hace aceptar la propuesta francesa de una unión monetaria. Vaya por delante que este aspecto de la decisión alemana de renunciar a la famosa teoría de la coronación exagera el papel de Francia como dadora de su beneplácito a la reunificación alemana. De hecho la secuencia de los eventos es fundamental aquí (véase por ejemplo Eichengreen, The European Economy, 2007, pp. 354-5). Dada la luz verde por parte de la Unión Soviética había poco que Francia pudiese hacer para oponerse a la reunificación. Sí, el periodo de incertidumbre había resultado en un compromiso por parte de Alemania con la unión monetaria pero cuando la negociación se pone en marcha la posición alemana es mucho más solida y de ahí la estructura “Bundesbank” del BCE.

En el centro de la construcción del proyecto europeo están como siempre las necesidades francesas sobre su propia seguridad nacional. Francia se mueve permanentemente entre el sentimiento nacional de su propia excepcionalidad y las realidades de su seguridad y lo limitado de su proyección internacional en un mundo dominado por EE.UU. y crecientemente por China. Europa entra por tanto como garantía de seguridad y palanca de proyección de Francia. El euro es otra herramienta en ese proceso de construcción de un marco donde Francia pueda desarrollar su vocación universalista a la vez que mantener la paz en Europa Occidental. ¿Sorprende que el libro que J. Delors escribió junto a otros autores glosando el camoni hacia el Acta Única Europea se llamase “La France par l'Europe” (France a través de Europa ) (Paris: Bernard Grasset, 1988)? Es otra de la ironías de la historia que el euro pueda resultar en la mayor crisis europea desde la Segunda Guerra Mundial, una que comprometa intereses fundamentales para Francia y disminuya su papel internacional. No es sorprendente por tanto que en Francia el partido que aboga por una salida del euro sea precisamente el Frente Nacional, de todos los partidos disruptivos el único claramente nacionalista en el sentido que tiene esto de identidad y proyección internacional.

Conclusiones

El euro tiene costes que son bien entendidos pero los europeos no acceden a este proyecto ciegos. Las razones que llevaron a él siguen ahí y en una posible disolución de nuestra moneda única cambiaríamos una serie de problemas por otros. El euro sin embargo tiene implicaciones que van más allá de las puramente monetarias. Como discuto en la próxima entrada tiene también consecuencias para las políticas de economía nacional que comprometen los fundamentos de la construcción europea pero por razones que creo no son bien entendidas. Esta visión del euro es distinta y anima, creo, las ideas de estos nuevos partidos políticos.

Hay 10 comentarios

Apasionante.

No soy muy amigo de comentarios que no aporten opiniones y matices a los artículos que sirvan para enriquecer el debate de ideas pero, en este caso, mi entusiasmo con esta serie me impide ser fiel a esa costumbre.

Muchas gracias, Tano, por los análisis contenidos en estas entradas y por ser capaz de exponerlos de una forma accesible para personas, como yo, alejadas del mundo académico.

Gasaes, Muchas Gracias!

Interesantísima serie de artículos, que conviene leer despacio para sacarle todo el provecho.

José, muchas gracias y Me alegro de estas entradas sirvan para la reflexión (que hace mucha falta.)

Muchas gracias por el post, buenísimo.

No acabo de entender, sin embargo, el punto 5). De hecho ni conocía el concepto de señoreaje y la verdad es que me cuesta seguir la explicación y la situación antes y después para los países del sur de Europa

Estupendo e interesantísimo artículo. Muchísimas gracias por el esfuerzo tan grande que supone poner todo este conocimiento a la altura de los no iniciados, entre los que me encuentro.

Un cordial saludo.

Además de lo indicado añadiría una cierta sensación de “grandeur”-una moneda que compita en pie de igualdad con el dólar e, incluso se llegó a especular con los precios del petróleo y otras materias primas denominadas en euros- y, especialmente en el caso de España y otros países con pasado “dictatorial”-Portugal, Grecia..-un cierto complejo de inferioridad.

En todo caso, insisto en que el “adelanto” de la moneda única en economías no harmonizadas fue un grave error.

Quedamos pendientes de la última entrega.

Saludos.

Excelente sintesis, Tano!

Nivelón, Tano, enhorabuena por la claridad con que expones! Voy corriendo a leerme la tercera parte!

"no es tanto un déficit democrático lo que sufre la Unión Europea, es más que la Unión Europea sirve de tapadera de los defectos institucionales que existen a nivel nacional." El deficit democrático está en que se trasladan las decisiones a una entidad cuyo control democrático es de 3er orden. Es decir, quien genera las Directivas Comunitarias es la Comisión con el apoyo político del Consejo... Hasta las elección de la última Comisión, esta era nombrada por los Gobiernos en un pasteleo... ahora simplemente los Gobiernos han aceptado presentar a Presidente de la Comisión al cabeza de lista de la lista más votada. En resumen, la legislación es producida por entidades que escapan completamente al control democrático, pues los Gobiernos se la transfieren a una entidad que no da cuentas a los ciudadanos sino a los Gobiernos y su programa no tiene nada que ver con lo que se presenta a las elecciones de los paises, ni al Parlamento Europeo.

Los comentarios están cerrados.