Esta entrada es conjunta con David López-Salido.

¿Cómo afecta la incertidumbre a la sostenibilidad de la política fiscal de España? Empeorando lo que ya de por si era el sombrío panorama que trazábamos en la primera entrada de esta serie. En esta segunda entrega intentaremos explicar el porqué, sin caer en el alarmismo pero sí con claridad. Para ello nos veremos obligados a construir un razonamiento que incluye varios pasos relativamente técnicos pero que intentaremos explicar, como hemos hecho en otras entradas, de la manera más sencilla posible. Y aunque ello nos haga rozar, algunas veces, la imprecisión, creemos que la importancia del tema, que junto con la falta de crecimiento de la productividad es el principal reto al que se enfrenta nuestra economía, justifica que nos expongamos a tan azarosa empresa.

En la entrada de la semana pasada empleábamos un análisis de equivalencia cierta, en el que las variables como el crecimiento del PIB, los tipos de interés nominales o la inflación se sustituían por sus valores medios esperados. Aunque estas variables obviamente fluctúan en la realidad, el análisis de equivalencia cierta es útil por dos motivos. Primero, porque sabemos que, bajo ciertas condiciones técnicas, ignorar la varianza -y otros momentos estadísticos- de las variables no importa para estudiar el mejor diseño posible de las políticas económicas (este es el artículo clásico de Henri Theil explicando este resultado en el contexto de programación dinámica). Segundo, porque incluso en el caso en que la varianza y otros momentos importen, el análisis de equivalencia cierta puede ser entendido como una aproximación de primer orden muy fácil de conseguir que nos indica por dónde irá un estudio más fino, pero también más costoso, del problema.

Pero la cuestión de la sostenibilidad de la deuda es tan importante que merece la pena pagar ese coste adicional de romper la equivalencia cierta. Por ello, en esta entrega esbozamos la importancia de la incertidumbre sobre el crecimiento, el coste de la deuda y otros condicionantes externos e internos a nuestra economía sobre la sostenibilidad de la deuda pública.

Una advertencia preliminar

En esta entrada vamos a emplear la palabra “incertidumbre” en el (doble) sentido más común entre los economistas estos días, que incluye tanto las situaciones donde se pueden evaluar las probabilidades de que determinados escenarios acaben materializándose como contextos en los que evaluar estas probabilidades no es factible (o, equivalentemente, donde los agentes tienen múltiples distribuciones a priori que no se pueden integraren una hiper-prior). Antiguamente, y siguiendo la clásica obra de Frank Knight, Risk, Uncertainty, and Profit, el primer caso se solía llamar incertidumbre y el segundo riesgo. En las dos últimas décadas, el uso ha cambiado y en estos momentos cuando se quiere enfatizar la ausencia de distribuciones de probabilidad, la literatura prefiere hablar de incertidumbre knightiana (como en este famoso artículo de Larry Epstein y Tan Wang, aunque a nosotros nos parece una expresión enrevesada) o de ambigüedad, (como en este magnífico artículo de Peter Klibanoff, Massimo Marinacci y Sujoy Mukerji, uno de esos trabajos que habría que ponerse bajo la almohada, varias semanas, mientras se duerme para asimilarlo bien).[1] Ambigüedad será, pues, nuestra expresión para referirnos a este tipo de situaciones en el resto de esta entrada.[2]

El primer paso del argumento

El primer, y quizás más fundamental, paso de nuestro argumento es que, cuando existe incertidumbre, uno tiene que tener en cuenta las malas realizaciones de los eventos inciertos más que las buenas realizaciones. O en otras palabras, la gestión óptima de la incertidumbre debe de considerar que el mundo es “peor” que la media y actuar en consecuencia. La razón en sencilla. Malas realizaciones de los eventos son, normalmente, más costosas que buenas realizaciones.

Un ejemplo aclara este punto mejor que un argumento teórico. En la entrada anterior tomamos como escenario central un crecimiento del PIB del 2% de media para encontrar la necesidad de ajustar 38.000 millones de euros. Dado que según previsiones de la Unión Europea, la población activa caerá en España de aquí al 2050 unos 3.5 millones de personas, este 2% de crecimiento tendrá que venir en su totalidad (e incluso más) de crecimientos de la productividad total de los factores.

Pero, si resulta que la productividad crece mucho más que en este escenario base de 2% de crecimiento del PIB (por ejemplo, porque la digitalización del mundo termina haciendo crecer la actividad económica mucho más deprisa de lo que asumimos) y con ello se generan altas recaudaciones fiscales, resultará sencillo ajustarse en este contexto. Una bajada de impuestos o un incremento de los servicios públicos y de las transferencias son siempre triviales de conseguir, tanto técnica como políticamente. Si algo aprendimos durante los años del boom inmobiliario y sus extraordinarias recaudaciones es la inmensa creatividad de los políticos españoles en cepillarse superávits en un abrir y cerrar de ojos.

Pero, si por el contrario resulta que la productividad crece incluso menos de lo que asumimos (algo que economistas como Bob Gordon han advertido con vehemencia para el caso de Estados Unidos) o muchos de los avances de productividad no se traducen en PIB que sea fácilmente imponible (¿cómo imponemos los fantásticos pero gratuitos servicios que nos da Skype?), el problema expuesto en la primera entrada se multiplica en su seriedad y con ello la complejidad de los retos técnicos (¿qué impuestos tenemos que subir y qué gastos bajar para minimizar el coste del ajuste adicional?) y políticos (¿cómo puede el sistema de partidos sobrevivir a tales ajustes?).

Obviamente, no es fácil determinar escenarios de probabilidad para cada uno de estos escenarios, pero la experiencia de España desde principios de los 90 del siglo pasado sugiere que el escenario de bajo crecimiento de la productividad bien pudiera ser el más probable.

Este argumento funciona incluso de manera más contundente en situaciones de ambigüedad en el que no especificamos estos probabilidades concretas: con un soporte razonable de eventos de crecimiento de la productividad, las teoremas de representación de decisión bajo la ambigüedad suelen llevar a actuar “como si” el peor de esos eventos fuera el que se vaya a realizar. Cualquiera que se tome en serio la ambigüedad ha de ser mucho más cauto.

En resumen: nos deben de preocupar mucho más que la cosas vayan peor que lo que asumimos en la primera entrada (que bien pudiera ser el caso) que nos consuela en el que puedan ir mejor si todas las condiciones se alinean correctamente para España (como defendían varios comentaristas a nuestra anterior entrada).

El segundo paso del argumento

Pero no es solo un problema de que la gestión óptima de incertidumbre nos lleve a sobre-ponderar las malas realizaciones de eventos en comparación con las buenas realizaciones, sino que los agentes económicos con sus decisiones pueden forzar, aunque no queramos, a que estas situaciones de incertidumbre tenga que ser consideradas explícitamente.

Tomemos como ejemplo el reconocimiento de que gran parte de nuestra deuda pública tiene que ser vendida en los mercados financieros internacionales. Los participantes en estos mercados pueden empezar a ponderar los malos escenarios de manera notable (en estos momentos, la prima de riesgo indica que el peso que le ponen es pequeño quizás por la promesa implícita del Banco Central Europeo de un segundo rescate). Si esto ocurre, el coste de la deuda puede disparase para compensar a los inversores ante esos escenarios, e incluso pueden inducir que tales malos escenarios puedan auto-cumplirse. Un crecimiento de las malas expectativas, aunque solo sean en la cola de la distribución de eventos (es decir, con una probabilidad baja o muy baja pero no nula) y causado por eventos externos a nosotros –como una crisis financiera en China o el Brexit-, puede ser todo lo que necesitemos para arrastrarnos a situaciones de excepcionalidad.

Incluso si la deuda se colocara en el sector financiero domestico o es el único activo en el que se invierte los fondos de nuestra seguridad social, los escenarios son igualmente complejos, en especial por el bucle maligno entre el sistema financiero doméstico y la deuda pública que tanto se enfatizó durante 2010-2014.

El tercer paso del argumento

Una de las lecciones básicas de valoración de activos que le intentamos inculcar a nuestros estudiantes es que las covarianzas son mucho más importantes que las varianzas. Las varianzas nos sirven para caracterizar la probabilidad de que escenarios extremos sean posibles. Esto es importante por el motivo que señalábamos en el primer paso del argumento (ponderar las malas realizaciones más que las buenas), pero quizás no exceso. Las covarianzas, en comparación, nos permiten evaluar las probabilidades, por ejemplo, de que crecimiento bajo y coste alto de la deuda puedan ocurrir y por ello nos permiten tener una visión mucho más rica de los diferentes escenarios a los que nos enfrentamos.

La semana pasada presentábamos una expresión de la restricción presupuestaria intertemporal:

\begin{equation*}

b_{t}=\sum_{i=1}^{\infty }(1+\overline{r})^{-i}x_{t+i}

\end{equation*}

que nos indicaba como la deuda corriente es sostenible si se financia por medio de un flujo esperado de superávits primarios. Cuando introducimos incertidumbre, la expresión se transforma en:

\begin{equation*}

b_{t}=\mathbb{E_{t}}\sum_{i=1}^{\infty}\{R_{t+i}\text{ }x_{t+i}\}

\end{equation*}

donde  es el operador esperanza. En esta nueva ecuación, el valor de la deuda pública viva tiene que ser igual al valor presente descontado de los superávits futuros, donde el ajuste temporal y por riesgo se realiza por medio del factor de descuento estocástico (

es el operador esperanza. En esta nueva ecuación, el valor de la deuda pública viva tiene que ser igual al valor presente descontado de los superávits futuros, donde el ajuste temporal y por riesgo se realiza por medio del factor de descuento estocástico ( ).

).

Aplicando un resultado básico en probabilidad y la linealidad del operador esperanza:

\begin{equation*}

\mathbb{E_{t}}\{R_{t+i}\text{ }x_{t+i}\}=\mathbb{E_{t}}\{R_{t+i}\}\mathbb{E_{t}}\{x_{t+i}\}+Cov_{t}\{R_{t+i}\text{ }x_{t+i}\}

\end{equation*}

donde el termino  refleja el precio o coste de la deuda a plazo

refleja el precio o coste de la deuda a plazo  . Por tanto, la expresión de la restricción intertemporal del gobierno se puede escribir como:

. Por tanto, la expresión de la restricción intertemporal del gobierno se puede escribir como:

\begin{equation*}

b_{t}=\mathbb{E_{t}}\sum_{i=1}^{\infty }\{R_{t+i}\text{ }x_{t+i}\}=\sum_{i=1}^{\infty}\mathbb{E_{t}}\{R_{t+i}\}\mathbb{E_{t}}\{x_{t+i}\}+\sum_{i=1}^{\infty }Cov_{t}\{R_{t+i}\text{ }x_{t+i}\}

\end{equation*}

La interpretación de la anterior expresión y, en particular, del segundo término del lado derecho, es que podemos tener superávits medios reducidos (o incluso déficits) siempre y cuando estos covarien positivamente con el factor de descuento.

Desafortunadamente, esta covarianza va a menudo en la dirección incorrecta, agravando el coste de mantener una deuda viva de un tamaño determinado. Por ejemplo, un proceso inflacionista del euro (una perspectiva anhelada por varios comentaristas de la primera entrada de esta serie) puede llevar a que el tipo de interés nominal suba más que la inflación (la evidencia empírica claramente documenta la existencia de un importante prima de riesgo asociada a la inflación), más que compensando los posibles efectos beneficiosos sobre la recaudación de la “progresividad en frío” o las ventajas de la caída del valor real de las obligaciones y transferencias nominales de un estado.

Una consecuencia

La principal consecuencia a la que llegamos de los tres pasos de nuestro argumento es que, lejos de contentarnos con estabilizar la deuda como porcentaje del PIB, quizás fuera mucho más sensato intentar reducirla. Con una deuda sobre el PIB del 100% tenemos poco colchón para absorber malas realizaciones de nuestro futuro económico.[3] Nadie sabe dónde esta el precipicio fiscal de una economía de tamaño medio como la Española con un envejecimiento acelerado de la población y un sistema político con serios problemas como los demostrados por la necesidad de repetir elecciones, pero tal abismo es probable que exista y que, cuando lleguemos a él, sea una repentina sorpresa para todos. O, dicho de otro modo, la seriedad con la que debemos tomarnos la incertidumbre depende de las condiciones iniciales de una economía y las condiciones de la economía española en términos de deuda pública son ahora mucho peores que las de 2007.[4]

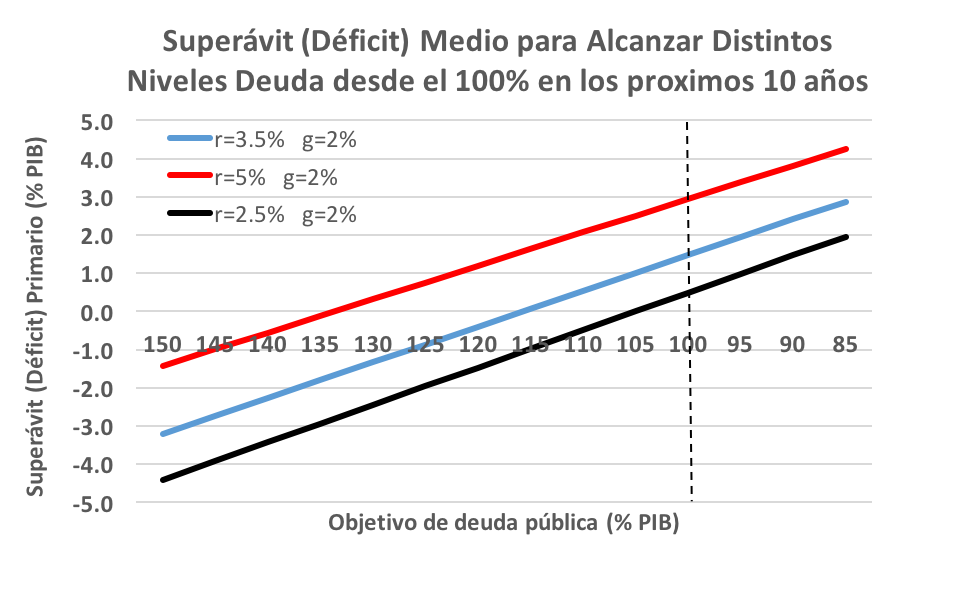

Alejarnos del 100% de deuda e irnos a cifras más reducidas (90-85%) debería ser un objetivo asumible en varios años. Pero la dificultad de alcanzar tal objetivo viene reflejada en el gráfico debajo de este párrafo, donde dibujamos el superávit (o déficit) medio para alcanzar distintos niveles de deuda desde el 100% en los próximos 10 años (el cálculo del mismo se basa en una generalización de las ecuaciones de la primera entrada de esta serie). Como vemos, para alcanzar un 85% de deuda sobre PIB, necesitaremos un superávit primario, en el escenario base de crecimiento del PIB del 2% y tipos reales del 3.5% de casi el 3%, frente al 1.5% que necesitamos para estabilizar la razón deuda/PIB. Es decir, y redondeando un poco a lo bruto, otros 16.500 millones adicionales a los 38.000 que señalábamos hace unos días.

Incluso en el mejor escenario, tipos de interés del 2.5% y crecimiento del 2%, todavía precisamos de un superávit primario del 2%, que es más del 1.5% necesario para estabilizar la deuda sobre PIB en el escenario base. El que incluso en un escenario tan bueno como el tipos de interés del 2.5% y crecimiento del 2%, irnos al 85% de deuda/PIB sea tan difícil nos preocupa de sobremanera.

En unas semanas, en lugar de referirnos a la sostenibilidad de la deuda en términos de déficits o superávits, explicaremos en más detalle la estructura de impuestos y gastos de nuestra economía y sus relaciones con el crecimiento económico.

Nota final: Esta entrada está “enlatada” pues durante los próximos días Jesús estará en una serie “undisclosed locations” de las Tierras Altas de Escocia recreando las aventuras del 45. La moderación de comentarios será lenta y esporádica.

1. Existe una tercera posibilidad, los famosos unknown unknowns de Donald Rumsfeld. Esta es la literatura de inconsciencia. El mejor papel de esta literatura es, obviamente, este.

2. No podemos resistir la tentación de advertir al lector que muchos de los que critican la economía moderna aducen que los economistas no entendemos la diferencia entre incertidumbre y riesgo o que no pensamos sobre ello. Los dos artículos citados, uno con 741 citas y el otro con 1072 citas a 29 de Abril de 2016 (más las otras decenas de artículos en las principales revistas de la profesión) son prueba lapidaria de que el lector, cuando escuche a estos críticos, debe inmediatamente pasar de ellos: obviamente son tan ignorantes que no merece la pena ni responderles.

3. Existe una idea relacionada, de robustez de la política económica, propugnada por Lars Peter Hansen y Tom Sargent. El diseño de política económica ha de incorporar consideraciones relacionadas con la posibilidad de que no tengamos el modelo correcto del mundo (¿sabemos de verdad la relación entre crecimiento del PIB y tipos impositivos?) Como en el texto principal, la consideración explícita de la robustez suele llevar a políticas más cautas y que sobrevalores los riesgos de tener una deuda alta.

4. Como escribíamos en este mismo blog hace muchos años: “Una formulación rigurosa de esta idea que se ha convertido en un clásico de la ciencia económica fue presentada por Gilboa y Schmidler en 1989. La idea de estos dos autores es que podemos reflejar nuestra actitud hacia la incertidumbre pensando que en realidad no tenemos una distribución de probabilidad sino un rango de distribuciones de probabilidad (o, en la terminología más exacta, unas distribuciones a priori múltiples). Esto suena terriblemente complicado pero en realidad no es nada más que cuando nos preguntan si el Real Madrid ganará la liga esta temporada y decimos que tiene entre un 40 y un 60% de posibilidades: expresamos un rango de probabilidad, no un número a secas.”

Hay 23 comentarios

Buenos días. En la anterior entrada explicaban que la condición de transversalidad o de No Juegos de Ponzi establece que "el valor descontado de la deuda futura, según nos alejamos en el futuro, ha de ser cero".

¿Qué sucede si, como apuntan las teorías del estancamiento secular, los t/i reales naturales (r) van a ser negativos durante un buen tiempo? Aunque es una posibilidad incierta (y seguro que excesivamente optimista), me parece clave para entender la posición de algunos autores como L. Summers, que defienden todavía más estímulo fiscal.

¿Qué implicaciones tiene esto para la sostenibilidad fiscal? ¿Y para la estabilidad financiera en general (con valores presentes infinitos)?

Un saludo.

Nota sobre la condición de transversalidad: entiendo que, si r , < ó = a 0).

Primero, y mas importante, la condicion de transversalidad se da cuando tomamos el limite a infinito. Puedes tener muchisimos periodos de tipos de interes negativos y la condicion seguir cumpliendose. No creo que nadie, incluido Summers, piense que los tipos de interes sean negativos para siempre.

Segundo, no importa que los tipos de interese reales "naturales" (en el sentido que Summers emplea este adjetivo) sean negativos. Importa el que lo sean los tipos de interes reales medios de la deuda española. Y esos siguen, a dia de hoy, siendo positivos. Podria ocurrir perfectamente que el tipos de interes real "natural" sea negativo pero la inflacion y, mucho mas relevante para nosotros, la prima de riesgo, lo empuje a niveles positivos. Y antes he empleado la palabra "medio" a proposito: importa el interes medio de la deuda viva, no el tipo de interes de la emision marginal a corto plazo.

Tercero, es perfectamente posible estar a favor de mas estimulo fiscal en Estados Unidos o Alemania, paises que tienen una situacion fiscal muy diferente a la española, y estar en favor de una consolidacion fiscal en España. Circunstancias diferentes llevan a conclusiones de politica economica diferentes.

Si no he interpretado mal el articulo se está considerando como escenario base un tipo de interés real del 3.5% . Es decir parecido al interés medio actual de la deuda pública pero considerando como constante en 10 años inflación cero.

Esto en mi opinión es una hipótesis más que pesimista. Como se indicaba en el primer artículo es seguro que al menos los dos próximos años los intereses tendrán una fuerte tendencia a bajar, y cualquier subida será lenta cuando llegue. La inflación volverá a cifras normales en algún momento y eso influye mucho en la sostenibilidad.

Por otra parte no se consideran otros aspectos.

1. El momento actual en el ciclo económico. No considerarlo implica que lo suponéis neutral. En mi opinión es una premisa muy pesimista. En mi opinión no ajustada a la realidad.

2. No se considera si la financiación del déficit es externa o interna. Parece que una financiación interna como la actual tiene mucho menos riesgo. (Me refiero al agregado ahorro- deuda de los agentes yprivados y sector público que se observa a través de la balanza de pagos). El caso de Japón es ilustrativo

3. Se parte de que no tenemos banco central propio, siendo el BCE un ente independiente y ajeno a las urgencias de sus socios. Eso sabemos por la experiencia que tampoco es así.

Todo el comentario obvia el punto principal de la entrada, que es la necesidad, en un mundo con incertidumbre, de ser más cauto que lo que sugeriría un escenario base. Incluso un probabilidad pequeña de tipos de interés alto (por ejemplo, una probabilidad de al menos un 10% de tipos de interés del 3.5%) puede ser lo suficiente para aconsejar un proceso de consolidación fiscal decido en el medio plazo.

¿Es al menos un 10% de probabilidad de un 3.5% de tipo de intereses algo sensato? Por supuesto. Los tipos de interés volverán a subir en el medio plazo. Quizás tarden 5 o 10 años, pero lo terminarán haciendo. Nuestros cálculos miran al largo plazo, no a los próximos 5 años.

Pero, a fortiori, la clave es que lo único que importa realmente es la diferencia entre el tipo de interés real y el crecimiento del PIB. Y nosotros asumimos, en el escenario base, una diferencia de 1.5%. Si te parece que el 3.5% de tipos de intereses es pesimista en exceso, un crecimiento del 2% es increíblemente optimista. La economía española ha crecido el 2.2% de media desde 1980 a 2015. Difícilmente va a repetir ese logro del 2.2% en los próximos 35 años con la población activa reduciéndose 3.5 millones (a menos que tengamos una inmigración más que importante y que tiene sus propias consecuencias presupuestarias). Un escenario alternativo, pero equivalente, es uno de tipos de 2.5% y un crecimiento del 1%. Lo comido por lo servido.

Incluso más, si en vez de tener un diferencial de 1.5%, tenemos un diferencial de 1% (por ejemplo, con unos tipos del 2.5% y un crecimiento del 1.5%), aun nos queda un problema de proporciones formidables.

Entrando en detalles más concretos:

1. “El momento actual del ciclo económico.” Nuestros cálculos de superávits medios no emplean para casi nada el momento del ciclo en el que estamos. Pero solo por aclarar las dudas a los lectores. Según el índice de Fedea a Abril de 2016, estamos por encima de 0, donde 0 es la media histórica del ciclo español (con un crecimiento del 2.2%). Y llevamos por encima del 0 desde Agosto de 2014. La mayoría de los observadores de coyuntura, creo, están de acuerdo que en estos momentos la economía esta en una clara expansión y que por tanto mirar a los números más recientes como hacemos en la primera entrada en realidad ayuda a tener un escenario más optimista, no uno más pesimista. Algún número, como el gasto de desempleo, todavía arrastra las consecuencias de la crisis, pero si extrapolamos los gastos de desempleo de 2007, unos 15000 millones, a 2015 y los comparamos con los efectivamente gastados, 20609 millones, estamos hablando de una diferencia de cómo mucho unos 3000 millones. Y te recomendaría que repasases nuestra sección en esta entrada donde hablamos de covarianzas.

2. “No se considera si la financiación del déficit es externa o interna”. Esto no lo entiendo. Nuestra entrada dice claramente: “el reconocimiento de que gran parte de nuestra deuda pública tiene que ser vendida en los mercados financieros internacionales.” Esto es un dato que no va a cambiar en el medio plazo. Que las cosas en Japón sean distintas me consuela poco.

3. “Se parte de que no tenemos banco central propio”. ¿Me puedes decir en que parte del argumento en esta o en la anterior entrada empleamos la hipótesis de que no tenemos banco central propio? ¿En que línea de la entrada? La única manera en la que un banco central matiza el razonamiento es que te permitiría hacer “default” de la deuda existe por medio de inflación. Pero eso "default" es la consecuencia de no ser sostenible, no la solucion al problema (igual que morirse no es la cura de un cancer). E incluso ese “default” es limitado. Aunque que yo sepa nadie ha replicado este análisis

http://www.columbia.edu/~rr2572/papers/14-HRR_inflatingdebt.pdf

para Europa, Ricardo Reis ha dejado claro que, para Estados Unidos, el poder generar inflación (a menos que te dediques a controlar el mercado de capitales como un loco) no ayuda con la deuda en exceso. Me sorprenderia mucho que para un pais europeo saliese nada muy diferente.

Jesús, dices "Pero, a fortiori, la clave es que lo único que importa realmente es la diferencia entre el tipo de interés real y el crecimiento del PIB". En un modelo de crecimiento neoclásico a la Ramsey-Cass-Koopmans, es fácil demostrar que el tipo de interés real a largo plazo (en la senda de crecimiento equilibrado) es la suma de la tasa de impaciencia y de la tasa de crecimiento del PIB real (siendo esta última, a su vez, igual a la suma de la tasa de crecimiento de la productividad total de los factores y la tasa de crecimiento de la población). Por tanto, la clave de la sostenibilidad de la deuda pública a largo plazo -la diferencia entre el tipo de interés real y la tasa de crecimiento del PIB real a largo plazo- es la tasa de impaciencia. Si las sociedades dejasen de ser impacientes, entonces a largo plazo se igualarían tipo de interés real y crecimiento del PIB real y la ratio de deuda pública sería sostenible sin necesidad de obtener superávits primarios. Pero es difícil asumir que el ser humano vaya a dejar de ser impaciente, de modo que una tasa de impaciencia anual de, ¿digamos un 1,5%?, nos situaría por ejemplo en el escenario intermedio (línea azul) dibujado por Jesús y David.

"En un modelo de crecimiento neoclásico a la Ramsey-Cass-Koopmans, es fácil demostrar que el tipo de interés real a largo plazo (en la senda de crecimiento equilibrado) es la suma de la tasa de impaciencia y de la tasa de crecimiento del PIB real."

Esa relacion se cumple en una economia cerrada, no en una economia pequeña abierta como la española. El tipo de intereses al que tomamos prestado es el tipo de interes mundial (determinado por cosas como la demografia mundial, el crecimiento mundial, etc, que poco pueden tener que ver con España) mas una prima de riesgo que depende del precio del riesgo en los mercados internacionales multiplicado por la cantidad de riesgo existente en la deuda española.

Pero la intuicion del comentario es la correcta: tarde o temprano los tipos de interes internacionales volveran a niveles mas compatibles con tasas de descuento razonables y el crecimiento del PIB mundial.

La economía (cerrada) a la que me refería es la economía mundial. Por eso no hablo de la sociedad española, sino de las sociedades en general, ni del individuo español, sino del ser humano en general. El tipo de interés real mundial, ajustado por la prima de riesgo, al que tomamos prestado depende de la tasa de impaciencia mundial y del crecimiento real mundial, que a su vez depende de la demografía mundial y del crecimiento de la productividad total de los factores a escala mundial. Y la diferencia entre ese tipo real mundial, ajustado por la prima de riesgo, y la tasa de crecimiento del PIB real español es lo que, en última instancia, va a determinar a la larga la sostenibilidad de nuestra deuda pública.

Si y no. El modelo neoclasico de crecimiento nos dice que el tipo de interes en la senda de crecimiento equilibrada es el factor de descuento mas la tasa de crecimiento de la economia per capita mas un termino que depende del crecimiento de la poblacion. Y tal resultado es importante en guiar nuestra intuicion sobre los ordenes de magnitud de los que hablamos.

Sin embargo, en cuanto introduces, por ejemplo, incertidumbre, imperfecciones en los mercados financiero o generaciones solapadas de agentes con vida finita, el resultado ya no es cierto. Y este ultimo aspecto es clave, pues en el mundo por ahora la evidencia que tenemos es que todo el mundo ha terminado muriendose.

Pero, como decia antes, la intuicion basica del comentario es la correcta. En el medio plazo el tipo de interes real volvera a niveles mas altos con un a probabilidad razonablemente alta ya que el factor de descuento y la tasa de crecimiento de la economia mundial lo empujara hacia arriba.

En mi comentario respecto al momento económico me refiero al proceso de desapalancamiento del sector privado, que afecta a la demanda y a través de ella a los ingresos del estado , y al gap entre el PIB real actual y él tendencial, causado por los ocho años de crisis y tenderá a cerrarse. Hay muchas instituciones que hacen estimaciones del déficit en relación con ciclo esconomico y dan un dato de déficit estructural. La metodología creo que es polémica, pero sí creo que es mayoritario el pensamiento de que es un dato a tener en cuenta y puede cambiar la perpectiva.

Respecto a la financiación interna, es una manera coloquial de decir que España está devolviendo deuda los últimos tres años. Aunque el Estado siga aumentando algo su deuda en mercados internacionales, el sistema financiero lo disminuye en mayor medida. El riesgo nación que valoran los mercados extranjeros tiende a aplicarse de forma global al sector privado y público. Eso es una lección aprendida de la experiencia de 2007-2013.

La banca española está actualmente inundada de liquidez, aún sin contar con las líneas extraordinarias del BCE. El ratio depósitos - préstamos ha cambiado radicalmente. Eso le da mucha más capacidad aún, que la ya demostró en 2012 para sostener la deuda pública en condiciones de crisis en los mercados.

La experiencia de Japón demuestra que con una deuda pública monstruosa no hay riesgo financiero si se financia con ahorro interno. Eso explica que las agencias de rating del una altísima calificación a su deuda.

"Hay muchas instituciones que hacen estimaciones del déficit en relación con ciclo esconomico y dan un dato de déficit estructural. La metodología creo que es polémica, pero sí creo que es mayoritario el pensamiento de que es un dato a tener en cuenta y puede cambiar la perpectiva."

La comision europea, tirando de SUPER-optimista, estima nuestro deficit estructural en 2.6% en 2015, lo cual todavia nos obligaria a un ajuste fiscal mas que considerable. Yo, viendo las elasticidades empiricas de 2014 y 2015, sencillamente no me creo que ni broma nuestro deficit estructural sea menor del 3.5%. Ya explique en detalle en la entrada anterior porque el argumento del desapalancamiento hace aguas por todos sitios y no hace falta repetirlo aqui.

Pero en fin, ya he visto que diga lo que te diga no te voy a convencer y vas a ignorar todo el tema de gestion de incertidumbre mirando solo las mejores realizaciones posibles de los escenarios e ignorando cualquier probabilidad de que las cosas no salgan "perfectas". No es que veas el vaso lleno cuando esta a medias, como dicen de los optimistas; es que ves el vaso lleno cuando no hay ni vaso encima de la mesa.

4.Se es, en cambio , extraordinariamente optimista no teniendo en cuenta las restricciones políticas que obligan a apurar al máximo posible las políticas expansivas de gasto o reducción de impuestos, para acelerar el PIB en lo posible y reducir el paro. De nada sirve reducir un poquito el riesgo financiero bajando el déficit un 1% , si es a costa de perder unas elecciones a favor de un partido populista y radical de izquierdas, que al final hará toda la situación mucho peor. Creo que no valoráis el riesgo de colapso político por la situación insoportable del paro al 20%.

Creo que tanto nuestros socios Europeos, como los mercados sí que lo valoran y por eso son más condescendientes que este blog con los incumplimientos del déficit de el gobierno actual.

En la primera entrada dejamos bien claro que no ibamos a entrar en la discusion de la velocidad a la que habia que realizar la consolidacion fiscal. Es tema para otro dia.

Pero el que los mercados nos pidan en este momento poca prima de riesgo me sirve de poco consuelo. Si algo hemos aprendido desde 2004 hasta hoy es que los mercados subestiman el riesgo de un clase de activos por mucho tiempo y luego, de repente, hacen un repricing a velocidades aceleradas. Bien nos pudiera pasar lo mismo en este caso. Y la comision, pues aguanta lo que puede con el gobierno que tiene en España. Los pobres ya no saben que hacer con nosotros.

Y no te equivoques, en España existe un partido populista, primero y antes que nada, porque el PP, empezando por Mariano Rajoy, ha sido y consentido en la corrupcion sistematica por decadas ("Luis, se fuerte!"). Segundo, por el pasmo generalizado ante la invasion institucional (Elvira Rodriguez en la CNMV, tengo que decir mas?). Y, tercero, porque desde Moncloa se ha jugado a aprendiz de brujo inflando las llamas de Podemos con guiños complices a los medios de comunicacion para descabezar al PSOE (solo hubo que ver el tratamiento que le dio TVE a Podemos en las dos ultimos semanas de campaña en diciembre pasado). La historia sera cruel, muy cruel, con Mariano Rajoy.

No veo la relación entre Barcenas y el populismo, pero bueno en ese tema hay opiniones para todos los gustos. Aceptamos pulpo...

Yo pensaba que la televisión de Podemos era la Sexta y que el PP le castigó al grupo A3media por ello, no dándole los canales que quería en la TV digital. Creo que no estás residiendo en España y quizás por eso no a conoces cuál es la TV de Podemos.

Lo de la invasion institucional imagino viene de la época de los Romanos. Yo al menos la conozco en primera persona desde el gobierno de Franco, pasando por Adolfo Suárez, Felipe González, Aznar y Zapatero. Podría inflarme a dar ejemplos clamorosos. Dudo mucho que nunca tenga arreglo. Como mucho se disimulara un poco. Tengo que confesar que cuando yo era más joven también me indignaba por eso , y pensaba que podía arreglarse. El tiempo me ha hecho cambiar de opinión.

No nos engañemos, a los inversores no les preocupa la corrupcion en España, sino en todo caso si esta tiene el efecto de tumbar un gobierno " business friendly" y lo sustituye un gobierno de Podemos., que si les da mucho miedo.

Rajoy pasará a la historia igual que la Guerra Civil. Los historiadores de derechas dirán que fue bastante bueno dadas las circunstancias que le tocaron y los de izquierdas que fue muy malo. Las dos Españas siguen vigentes más que nunca.

Estoy en desacuerdo con todo el comentario, pero solo por resaltar dos cosas.

"la invasion institucional"

Si, ha existido desde siempre, pero ni Aznar ni Zapatero nombraron nunca a nadie tan obviamente incompetente como Elvira Rodriguez para un puesto como presidente de la CNMV o no nombraron a Gonzalez Paramo para Gobernador del Banco de España por el motivo de no haber dado la "carta" a Rajoy en su dia. El PP de Rajoy ha llevado la invasion institucional a niveles insospechados por todos.

"Creo que no estás residiendo en España y quizás por eso no a conoces cuál es la TV de Podemos."

Que desde Moncloa se dieron instrucciones a TVE de tratar bien a Podemos las dos ultimas semanas de la campaña electoral es un secreto a voces en Madrid. Y por cierto, todas las televisiones estan en Internet. Da igual vivir en Madrid, Ribadesella o Nanjing.

PSOE y PP son partidos populistas, y lo han demostrado en décadas de gobierno. Populismo consiste en prevalerse de la ingenuidad y de la ignorancia del pueblo para alcanzar y mantener el poder, ofreciendo a la masa soluciones fáciles (como la prosperidad basada en el ladrillo) y fabricando culpables (como la "inestabilidad" causada por los nuevos partidos) para eludir la responsabilidad propia.

Podemos no debe su ascenso fundamentalmente a la corrupción, sino al empobrecimiento de grandes sectores de la población.

Sr. Villaverde, ¿en que sentido es diferente la situación en USA respecto a la Deuda Pública y el Déficit? Por lo que tengo entendido sus cifras son, en este punto, bastante similares a las españolas (año 2014: más de un 100% de deuda y un déficit superior al 4%).

Gracias por estas entradas.

1. La deuda relevante en Estados Unidos es la deuda federal en manos del publico , no la deuda total (que incluye la que tienen otras agencias federales y que por tanto es mera contabilidad). Esa deuda en manos del publico es el 75.4% sobre el PIB en 2015Q4. Las deudas de las administraciones locales son mucho menos importes porque la mayoria de los estados tienen enmiendas de deficit cero (la cosa es un pelin mas complicada por las deudas explicitas de los fondos de pensiones, pero aqui las autoridades locales se van a la quiebra cuando se pasan de gasto, asi que me olvido de este tema).

2. La deuda de Estados Unidos se ha practicamente estabilizado desde principios de 2013 (en 2013.Q1 fue 72.51, en 2015.Q4, fue 75.4). La nuestra crece mas deprisa.

3. El deficit de las AA.PP. esta siendo controlado a una velocidad mas rapida que el nuestro. En 2015 la ultima prediccion que he visto es que es del 3.8%.

4. Estados Unidos tiene una demografia mucho mas favorable que la nuestra.

5. Estados Unidos tiene mucho mas camino que nosotros por delante en capacidad de recaudar mas impuestos (por ejemplo, creando un IVA).

6. Estados Unidos sigue siendo el emisor de la moneda de reserva mundial, lo que le va a permitir seguir financiandose a tipos muy bajos cuando nosotros podamos estar sujetos a primas de riesgo altas.

Buenas tardes:

Muy interesante la conferencia, como es habitual...pero querría volver sobre dos temas que no eran el centro de la misma pero que son vías de solución al problema:

1) productividad:

del sector privado, tanto por el tipo de industrias, como por el tamaño de las mismas....Las grandes empresas españolas presentan productividades iguales o superiores a las de otros países de referencia (la existencia de un potente sector de automoción sin marcas de matriz nacional es una evidencia)

del sector público: en su ejemplo de la diputación de Salamanca consideraba los gastos de personal como fijos pero en la administración como en una empresa los gastos d personal están ligados al número de trabajadores y estos a la eficiencia de los procesos y a su mejora ...lo que se traduce a medio plazo en reducción de efectivos..cualquier empresa industrial es consciente de esta "carrera"..la administración pública ni se plantea (la admon de justicia es un caso palmario).

Los técnicos de organización industrial consideran una ganancia de productividad de un 15-20% en un proceso "virgen" (no optimizado desde hace largo tiempo) es algo no descabellado..si aplicamos esta regla empírica a los gastos de personal de las distintas administraciones...

2) la demografía

Desde hace al menos 30 años en Francia hay una decidida politíca natalista..en España al contrario...un apoyo a la natalidad via desgravación de impuestos que incremente la población y por tanto el consumo es una vía no explorada y creo que no valorada

1. En mi ejemplo de la diputacion de salamanca, asumo que nos podemos ahorrar el 20% del gasto total (no solo en personal, sino tambien de inversion, suministro, etc). Mi punto es que incluso con un 20% de ahorro del gasto total de las diputaciones de regimen comun, nos ahorramos solo 1200 millones. Y nadie dice que no nos tengamos que ahorrar esos 1200 millones. El problema es que esto no basta ni muchisimo menos. Y no, no creo que ahorros de gasto total de mas del 20% sean muy factibles sin cortar servicios reales. Sencillamente, ningun pais de nuestro entorno gasta tan poco.

2. Sobre natalidad. Aqui esta bien explicado

http://voxeu.org/article/why-european-women-have-few-babies

Importa mucho mas en la evidencia empirica que las normas sociales cambien a que los hombres se dediquen a cuidar de los niños que los incentivos fiscales.

Jesús, soy asiduo lector de tus post y los aprecio mucho. Gracias por ellos. A pesar mi admiración, vengo observando un problema semántico recurrente ellos que, probablemente deriva de tu uso habitual del ingles, y no quiero dejar de comentártelo: utilizas el verbo asumir en lugar de suponer cuando realizas una hipótesis. En inglés, una hipótesis se traduce por "assumption" pero en español, asumir es tomar para sí una tarea, obligación o responsabilidad y no hacer una suposición.

Si pones en google "asumir una hipotesis", veras miles de paginas que emplean esa expresion.

Los lenguajes son sistemas complejos evolutivos y los hablantes del Español han aceptado hace mucho tiempo ese uso adicional de asumir.

La segunda acepción de "asumir" en el DRAE es "hacerse cargo, responsabilizarse de algo, aceptarlo", por lo que cuando estás "asumiendo una hipótesis", estás "aceptando esa hipótesis".

¿Algún país ha conseguido superávits primarios del 3% durante 10 años? ¿y con crecimientos del PIB del 2% para "ayudar"?

¿Y eso debe imponérselo, de forma voluntaria, un gobierno democrático del mismo estilo de los que por toda Europa (no solo España) no consiguen ceñirse al 3% de déficit? ¿con la ayuda de CCAA que no tienen ningún incentivo para la "responsabilidad fiscal"? ¿Dónde la "incertidumbre" no ayuda en un mundo futuro con Brexit, independencia de Cataluña, defaults adicionales de Grecia y presidencia de Donald Trump?

Espero que haya algo erróneo en el modelo porque si eso es lo que necesitamos para que la deuda española sea sostenible, estamos "jo___dos" (por emplear el término técnico en castellano).

Los comentarios están cerrados.