De Yolanda Blasco, Joaquim Cuevas y M. Carme Riera

Esta entrada, basada en un trabajo todavía en fase de elaboración (aquí), analiza el comportamiento del crédito público en las dos crisis económicas más importantes que ha padecido España: la de fines de la década de 1970 y principios de los 80’s, en plena transición política, y la reciente crisis financiera de 2008.

El papel que debe desempeñar la banca pública fue analizado y formalizado en la década de 1980 por Jack Revell, quien dedicó un estudio al caso español (aquí). Según este experto, además de incidir en la economía como banca de desarrollo al servicio del gobierno, la banca pública puede ser utilizada para incidir y modificar el comportamiento de la banca privada. Si la banca pública tiene un peso específico puede presionar los mercados subiendo o bajando los tipos de interés, y si su actuación tiene capacidad de ser disuasoria puede incluso disciplinar a la banca privada.

El papel del crédito público ha cobrado una relevancia especial en tiempo de crisis. La literatura ha analizado el comportamiento de la banca pública enfocándose en su grado de eficiencia y en su actuación más o menos cíclica (en relación con la banca privada) respecto de la coyuntura económica. Algunos trabajos señalan peores resultados para los bancos públicos, tanto en economías avanzadas como en economías de transición (aquí, aquí, aquí o aquí). Otros autores, sin embargo, son más cautos a la hora de comparar las ratios financieras de la banca pública y la privada e insisten en la función de promoción social de la primera (aquí).

La fragilidad del sistema bancario y el papel del crédito durante la reciente crisis financiera ha sido analizada en otras entradas de este blog (aquí y aquí). Cabe preguntarse si el papel de suavizar el ciclo económico que se supone debe cumplir el crédito oficial, realmente lo cumple. También vale la pena preguntarse sobre el impacto que su actuación puede tener en la recuperación de la economía. Nuestro trabajo analiza el crédito oficial en España, que está representado por el Instituto de Crédito Oficial, ICO (su evolución fue revisada en este blog aquí). En los inicios de la crisis de 2008, el comportamiento del ICO concitó el interés social y su capacidad para impulsar la economía ha sido puesta en cuestión y defendida en numerosas ocasiones (aquí o aquí). Ahora bien, ¿cuál era el papel que podría jugar la banca pública frente a la crisis?

Sin duda uno de los motivos que explican la existencia de la banca pública es que puede actuar moderando la tendencia del ciclo económico. Así, cuando la tendencia es alcista el crédito público debería actuar desincentivando las inversiones crediticias para así frenar el calentamiento de la economía. En caso contrario, ante una tendencia bajista, es de esperar que intervenga promoviendo las inversiones con objeto de ayudar a recuperar la normalidad más rápidamente. En general, el comportamiento de los bancos públicos con relación al crédito es menos cíclico que el de los bancos privados. La literatura que se ha ocupado de la cuestión muestra resultados robustos y bastante homogéneos en economías muy diversas (aquí, aquí o aquí). Además, en los países donde las instituciones oficiales cuentan con una mejor gobernanza, el comportamiento de la banca pública es contracíclico en períodos de crisis, y, por tanto, pueden desempeñar ese papel estabilizador que se le supone sobre el conjunto del crédito. Esta evidencia resulta aplicable a economías tan distintas como Estados Unidos, Europa, o América Latina, existiendo, además, una relación positiva entre mayor grado de desarrollo económico e institucional y capacidad de los bancos públicos para absorber shocks.

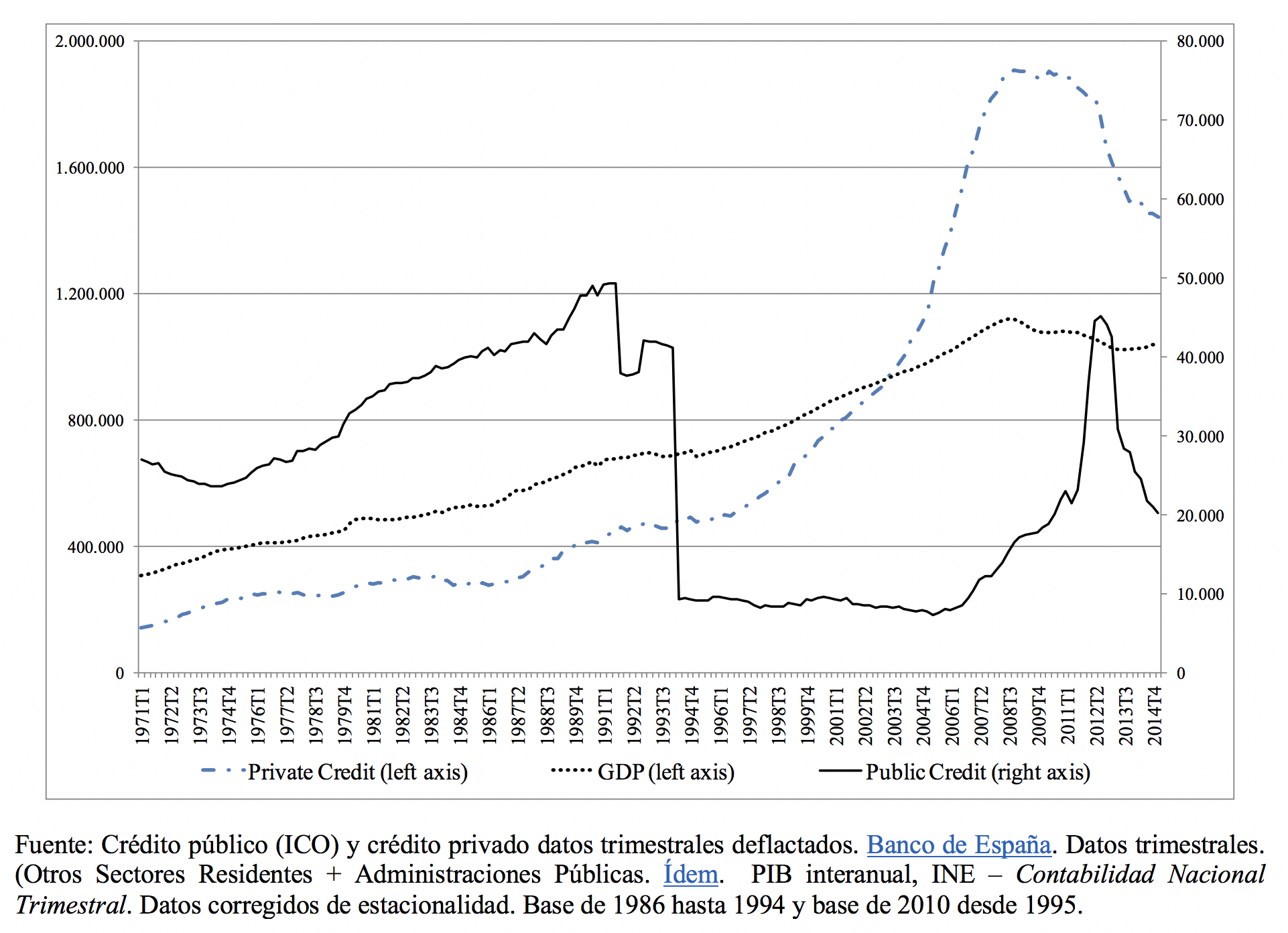

En el caso español, la evolución del crédito público desde la década de 1970 permite identificar dos periodos con el punto de ruptura situado en 1991, año en el cual las Entidades Oficiales de Crédito (los bancos sectoriales que agrupaba el ICO) fueron a parar a manos de Argentaria, que se privatizaría poco después. A partir de ese momento y de la desaparición de los bancos oficiales, la actividad del ICO como agencia financiera del Estado se realizó a través de la banca privada (son suficientemente conocidas las líneas de mediación ICO) buscando, además, fuentes financieras propias, sin depender de los Presupuestos Generales del Estado, como había sido habitual en el periodo anterior. En el Gráfico 1 puede observarse la evolución del crédito del ICO y el salto abrupto que significó, en su volumen de crédito, la pérdida de los bancos oficiales a manos de Argentaria. Si en los años del tardofranquismo el crédito oficial se situaba en torno al 10-15% del crédito total, en las primeras décadas del siglo XXI no ha superado el 4%, ni siquiera en el peor momento de la crisis. Esto significa, a priori, que la capacidad de actuación del crédito público ha sido necesariamente menor en la reciente crisis que en las décadas de 1970 y 1980.

Gráfico 1: Evolución del crédito y el PIB 1971-2015, millones de euros constantes

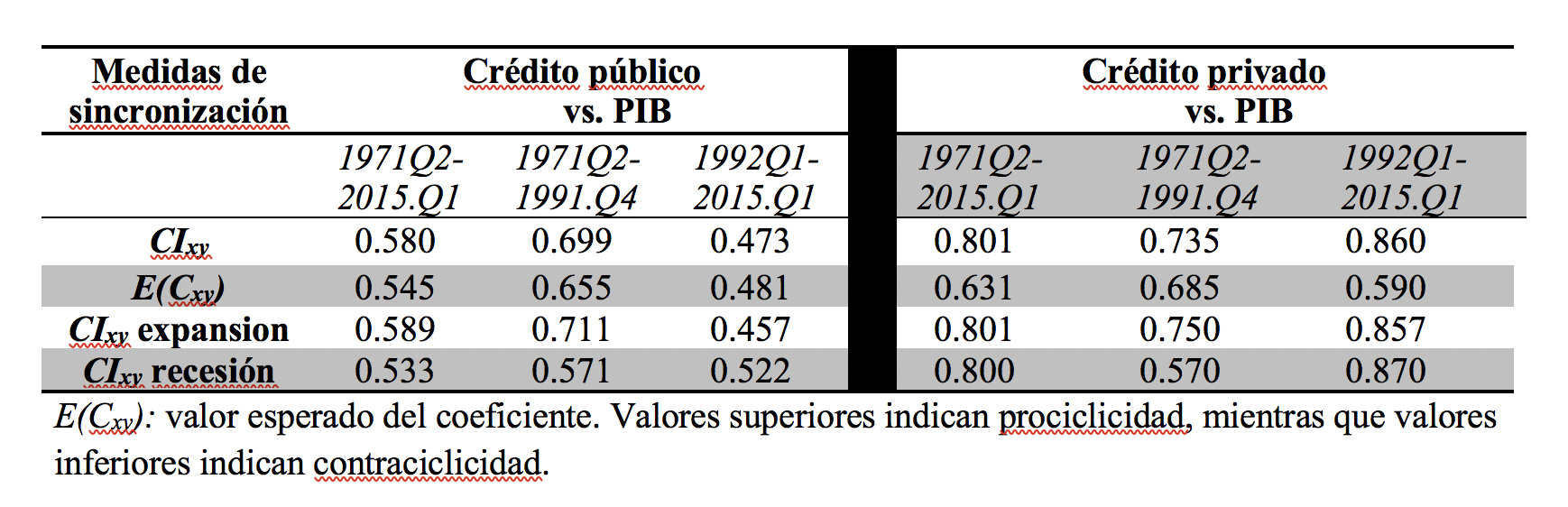

Para analizar sintéticamente el grado de sincronización entre el crédito público y el PIB empezamos identificando las fases (bajistas y alcistas) utilizando el algoritmo à la Bry and Boschan modificado por Harding y Pagan. Con ello se obtienen los puntos de inflexión a lo largo del ciclo y se calcula el índice de concordancia (CIxy), que permite comprobar en qué medida dos variables están en la misma fase (alcista o recesiva) del ciclo, es decir, su grado de prociclicidad o contraciclicidad. En concreto, valores muy cercanos a la unidad implicarán que las series se mueven totalmente sincronizadas, mientras que valores cercanos a cero serán fruto de una alta contraciclicidad. Hemos tenido en cuenta también la posibilidad de que el crédito crezca o decrezca de forma distinta en función de si la economía se encuentra en un período de crecimiento o de recesión. Para ello dividimos el índice de concordancia en dos índices distintos, uno para la parte alcista (CIxy expansión), y otro para la recesiva (CIxy recesión). Posteriormente, para comprobar la estabilidad de los datos a lo largo de la totalidad del período analizado aplicamos el test de cambio estructural de Chow, el cual indica la presencia de un corte que coincide con la creación de Argentaria, lo que le da plena validez.

Lo que se observa a partir de los resultados de nuestro análisis es que, aunque durante los periodos bajistas del ciclo económico el crédito público sigue un comportamiento levemente contracíclico, durante los periodos de crecimiento de la economía el ICO no contribuyó a moderar el ciclo. Así, para todo el periodo 1971-2015 no puede afirmarse que el ICO tuviese un comportamiento que moderase la evolución económica. Esto puede deberse al propio papel del ICO, vinculado a la financiación del Estado, o a la propia organización del Instituto, cuya dirección depende del ministerio de Economía y responde a intereses políticos. Si observamos el comportamiento del crédito por periodos, se observa que, mientras el crédito privado, según avanza el tiempo, se comporta siguiendo las directrices del mercado y con cierta aversión al riesgo en épocas de crisis, el crédito público es más bien procíclico en el primer subperíodo (1971-1991) y ligeramente contracíclico en el segundo (1992-2015). La prociclicidad durante las décadas de 1970-80 puede explicarse por su participación en los procesos de reconversión industrial y modernización de la administración pública, derivados de una política fiscal claramente expansiva.

Gráfico 2: Crédito oficial y PIB (2008-2015) millones de euros constantes.

Esa contraciclicidad en la actuación del crédito público que hemos señalado en los periodos recesivos del ciclo se observa con cierta claridad a partir de 2008, en especial entre 2011 y 2012, los peores años de la crisis financiera (gráfico 2). Su papel contracíclico durante la última crisis ha respondido a la política implementada por el gobierno, así el ICO había comenzado a incrementar su balance antes del inicio de la crisis y en 2008 se hizo cargo del Plan Español para el Estímulo de la Economía y el Empleo (Plan E) puesto en marcha por el gobierno socialista. Durante los años de la crisis, tanto con gobiernos conservadores como socialistas, el Instituto expandió significativamente su crédito, justo al contrario de lo que ocurrió con el crédito de los bancos privados. Contribuyó a paliar la falta de liquidez de las instituciones locales públicas, ayuntamientos y regiones (a través de mecanismos tales como el FLA). Entre 2007 y 2013 el balance de la entidad se multiplicó por tres. Fue en este período de crisis cuando el ICO ejerció su papel de banco público, con tendencia a compensar la falta de liquidez de la economía y el colapso del crédito privado. Ante la desaparición de las cajas de ahorros y la restricción crediticia del resto del sistema bancario, el ICO redobló sus líneas de mediación para pymes y empresarios y el crédito directo a clientes. El trabajo pone de manifiesto el papel que el crédito oficial ha jugado puntualmente como amortiguador durante cierta parte de las fases recesivas de la economía española, es decir, su capacidad de actuar adaptando su activo a las exigencias de la realidad económica, expandiéndose y contrayéndose con cierta facilidad.

Hay 5 comentarios

Sobre el papel del ICO durante la crisis existe este papel de algunos de nuestros mejores economistas:

ftp://ftp.cemfi.es/pdf/papers/repullo/ICO%20Burning%20Money%20Final.pdf

No obstante las altas cifras de morosidad, el estudio encuentra ganancias netas - el ICO consiguió suavizar las restricciones crediticias de empresas y mejoró su acceso a crédito privado.

Gracias por el comentario. El papel que referencias es magnífico, aunque diferente en objetivos a nuestra investigación, que se posiciona en el campo de la historia económica. Para ello intentamos comparar la actuación del ICO en las dos crisis económicas y financieras contemporáneas en España, la de 1977-1982 y la Gran Recesión. Esto obliga –dadas las limitaciones de la información disponible para la primera, al no existir la CIR- a chequear la contraciclidad tanto del crédito público como del crédito privado con el ciclo económico, teniendo en cuenta las transformaciones institucionales que se produjeron en el crédito oficial en la década de 1990. Nuestros resultados son coincidentes, donde pueden serlo, con los de Jiménez, Peydró, Repullo y Saurina en cuanto que el ICO se comportó de manera contracíclica en la segunda de las crisis crediticias (más que en la primera) aunque sin poder profundizar en los efectos positivos de esta contraciclicidad como hacen los autores.

Joaquim Cuevas

Este post informa sobre una investigación que parte de una base errónea. La investigación supone que los intermediarios financieros (los bancos son solo una parte de esta intermediación) son o públicos (estatales) o privados. Pero la historia de la intermediación financiera en todo el mundo muestra claramente que la intervención estatal toma distintas formas pero siempre ha estado presente --antes, durante y después de cualquier crisis de la intermediación financiera. Por lo tanto, la investigación debe centrarse en las distintas formas que esa intervención ha tomado en algún período, en algún lugar.

España es un ejemplo clarísimo de distintas formas de intervención y hoy en todo el mundo --como antes de 2008-- los gobiernos intervienen en varias formas. Mi experiencia personal comienza cuando en Argentina, el primer gobierno Perón (1946-52) introdujo la gran reforma de que el 100% de todos los depósitos bancarios debían "reservarse" en el banco central para que el gobierno asignara estos fondos a los fines que estimaba conveniente. Para muchos ese sistema era un "caso extremo" pero se equivocan porque precisamente esa intervención generó un sistema paralelo que trataba de evitar a los bancos. 70 años después la intermediación financiera argentina sigue marcada por aquel intento (antes de Perón ya había una fuerte intervención estatal pero por otros medios). Argentina no es un caso excepcional --todo lo contrario, en intermediación financiera es un caso normal e interesante.

¿Por qué estudiar el grado de sincronización entre crédito público y PBI? ¿Cómo analizarlo? Más allá de que la investigación reseñada se equivoca en cuanto a cómo caracteriza la intermediación financiera, uno supondría que la sincronización tiene que ver con un agente estatal responsable de moderar fluctuaciones del PBI, o quizás con la sospecha de que algún agente estatal deliberadamente o no habría agravado esas fluctuaciones. Pero en la investigación no hay referencia a una de esas dos hipótesis alternativas. La investigación intenta identificar una relación estadística que luego sería conveniente estudiar seriamente, pero suponiendo que así fue uno por lo menos habría esperado una justificación del concepto de crédito público (la historia de ICO tal como se cuenta es irrelevante porque en ningún momento se intenta explicar cómo se determina el monto de crédito efectivamente concedido por ICO, esto es, se supone que hay una demanda infinita a cualquier precio y que ICO determina cuánto de esa demanda quiere satisfacer, supuesto razonable si se acepta que a ICO no le importa si sus deudores pagan o no sus deudas).

Dada la abundante investigación sobre la estabilización del PBI en España y en todo el mundo por medios fiscales o monetarios, ojalá los autores respondan a mis preguntas.

Es cierto que las pymes, fueron las principales perjudicadas de la contracción del crédito, sobretodo las que operaban con las cajas que al desaparecer, debieron asumir las nuevas condiciones de los bancos, muchas de estas empresas debiendo pasar de pólizas de crédito a prestamos personales, con nuevos avales de patrimonio personal. Muchas pymes "acostumbradas" al trato de las cajas no supieron acceder a otros créditos. Seria relevante saber cuantas pymes cerraron por la falta de crédito o cuantas tuvieron que reducir de personal. Creo que una de las causas de que las pymes sigan teniendo una dimensión pequeña es por las dificultades de acceder al crédito y de apalancarse financieramente.

Los comentarios están cerrados.