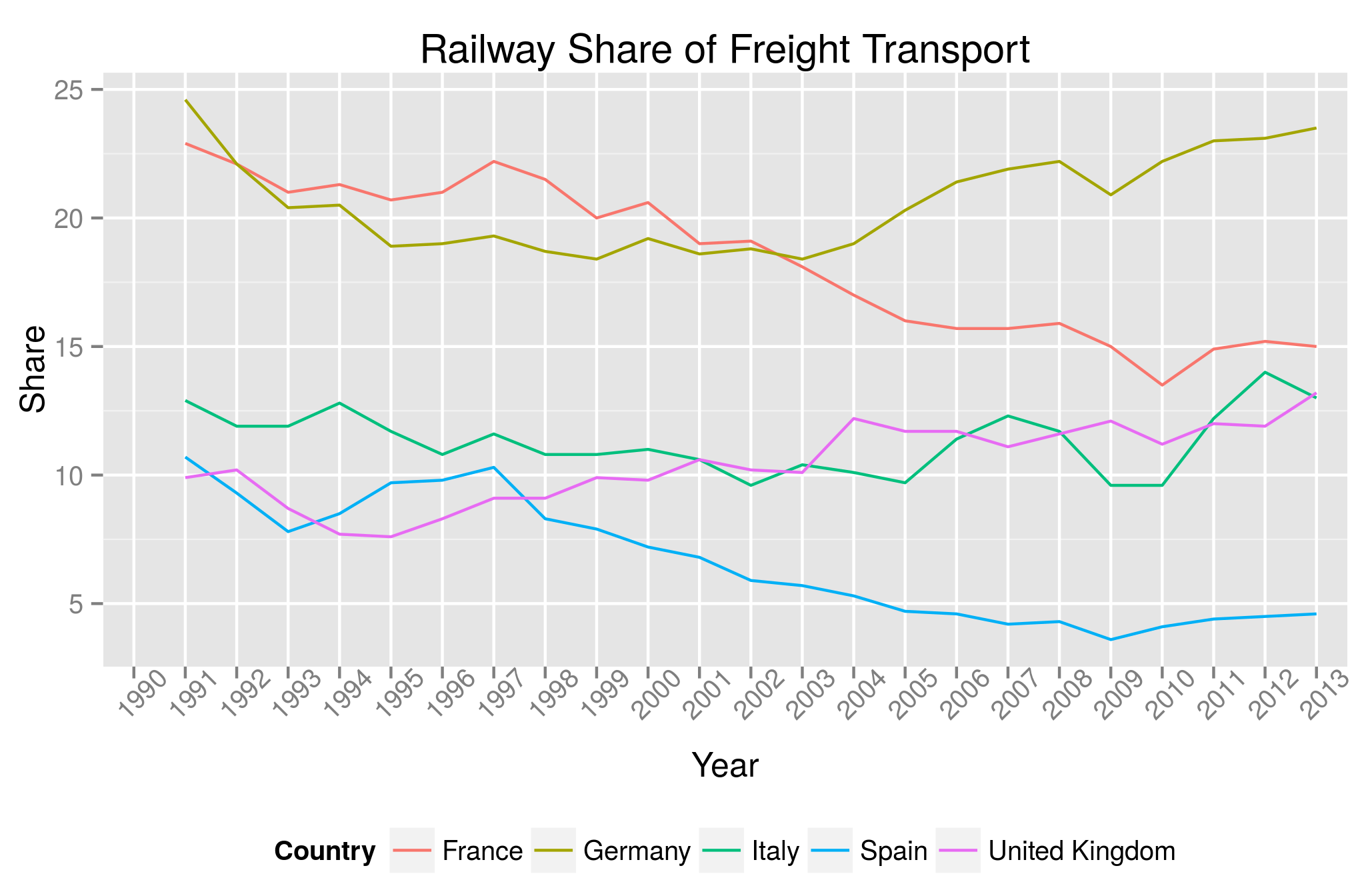

Muchas veces he hablado en este blog sobre el AVE y su poca rentabilidad social (ver aquí o aquí). Y en muchos comentarios ha surgido el contraste con el transporte ferroviario de mercancías. Así, mientras que España tiene el dudoso honor de ser líder en alta velocidad, la cuota del tren como medio de transporte de mercancías es extremadamente baja. El siguiente gráfico, utilizando datos de Eurostat deja claro este hecho.

Mientras que en otros países la cuota de mercado del tren (en relación básicamente al transporte por carretera) es de entre el 12 y el 25% en España no llega al 5%. Además, en España esta cuota ha caído significativamente en los últimos veinte años mientras que, excepto en el caso francés, el transporte ferroviario en otros países parece estabilizarse o incluso ir al alza.

Como siempre, la pregunta que se debe plantear es si hay algún motivo fundamental por el que no tiene sentido el ferrocarril de mercancías en España o es más bien un problema de falta de eficiencia en su configuración actual. Trabajos recientes como el de Samir Awad parecen apuntar a lo segundo. Si es así, quizás el Ministerio de Fomento debería dedicar más esfuerzos en mejorar su eficiencia en lugar de construir 1850 kilómetros más de AVEs sin demanda.

Hay 15 comentarios

Gerard, iba a comentar en su web el artículo de VozPópuli que enlazas pero al ver el nivel de los comentarios creo que aquí será más civilizado.

El artículo dice "han disfrutado del servicio algo más de 240 millones de viajeros, que tendrían que haber pagado una media de 220 euros por billete para que, por lo menos, la red no resultara deficitaria."

El redactor cree que la inversión ya se debía haber recuperado con el importe bruto de los billetes vendidos, descartando términos como beneficio operativo, rentabilidad social, coste de los trenes, etc. Además, si hubiera sido así, ahora todo sería beneficio... ¡por eso existe algo llamado amortización, que distribuye el coste a lo largo del tiempo de servicio!

Además acumula el mantenimiento de 23 años para que darla cifra 1.600 M, le suma 120 y le sale la cifra redonda de 2.000 M. Poco rigor veo yo.

Por cierto, si el mantenimiento de 4.950 kilómetros costará 120 millones de euros, el coste por kilómetro sale a 24.000 €. muy alejado de las cifras que he visto por ahí.

Carlos,

No me había parado a mirar los supuestos que hace el artículo. Pero estoy de acuerdo contigo que no se debe imputar todo el coste de la inversión a los viajes realizados hasta ahora y el coste por kilómetro que dices que subyace al análisis está muy por debajo incluso de las estimaciones más optimistas.

Por no hablar de lo de "red megalítica" (¿de piedra? ¿querría decir faraónica?) o "línea entre León y Zamora" (cuando son dos líneas separadas, Olmedo-Zamora y Valladolid-León).

El problema es el centralismo y la necesidad a ultranza de conectar a todos con Madrid. El corredor mediterraneo es de los pocos recorridos que serían rentables, pero ni está ni se le espera, mejor conectemos Madrid con Ourense o con Puerto Ollano. Y luego se extrañan de que todos no quieran formar parte de España.

Disculpa, pero suena a que has tirado de atajo mental. Y estoy de acuerdo en que el centralismo es un problema, pero no es el problema y el Corredor Mediterráneo de alta velocidad probablemente no sería rentable.

En cualquier caso, gracias Gerard por el post y especialmente por el enlace, donde se encuentra más miga y recomendaciones de política pública. Aún así encuentro que algunas propuestas se quedan en cantos al cisne y que sería más interesante si profundizara más en como conseguir los objetivos.

Estoy bastante de acuerdo contigo. Creo que el problema está en la inadecuación y abandono de la red convencional, así como en la política de Renfe-Adif de las últimas décadas. Por otro lado, me imagino que sería difícil alcanzar un volumen considerable con la estructura empresarial e industrial de España.

Sin embargo, hay algo en lo que discrepo contigo (y mucho más con Alejandro). El centralismo no sólo no es un problema, sino que es una de las pocas cosas sensatas que tiene la red española. Vamos a ver: ¿cabría imaginar otro diseño? Este es un país-península con un importante núcleo demográfico e industrial en el centro (sin contar otros menores próximos, Valladolid, Zaragoza...) y una población e industria situada en la periferia. La inmensa mayor parte del tráfico no-ferroviario sigue las mismas rutas que el ferroviario. Incluso si hablamos de "grandes ejes europeos", aún por realizar, Madrid sigue teniendo un papel. Por otro lado, ¿es que ese diseño de nuestra red es distinto del de Francia o Inglaterra, por ejemplo? Países en los que, por cierto, las capitales no están precisamente, en el centro.

En fin, busquemos culpables reales. La geografía no es mi enemiga (ni la de nadie, creo).

El problema no está en conectar toda España con Madrid, el problema está en que mientras que en esto se invierte mucho dinero se posterga hasta el infinito la conexión desde Huelva hasta Francia para la industria.

Estas conexiones son necesarias tanto para la ya casi extinta industria textil valenciana como para los invernaderos en Almería. Además de la eficiencia de conectar los puertos con la Industria de cara al envío y recepción de Materiales.

Actualmente se está produciendo una migración hacia Madrid y una despoblación del resto del país, si desaparece la industria del resto del país por ineficiencias varias también seremos menos competitivos en muchos ámbitos, por ejemplo en el laboral, actualmente si te vas a Granada y buscas un Informático cualificado y con experiencia por 1500€ te salen a patadas, si lo buscas en Madrid no aparecerá ninguno.

Los trazados de la red ferroviaria para pasajeros en España eran, a diferencia de Francia, Alemania o Reino Unido, de tiempos de la locomotora de vapor, renovarlos era una necesidad (las mejoras en tiempo de viaje, que son drásticas, no lo son tanto por que los trenes vayan más rápido, sino fundamentalmente por los nuevos trazados). Hacerlo con alta velocidad lógico porque dada que la factura de rehacer trazados y excavar túneles iba a ser muy alta de todas formas, aprovechar para hacerlo a altas velocidades y ancho de vía internacional era una buena idea.

Evidentemente, la inversión no se va a recuperar ni en 50 años, pero tampoco la recuperan los países tercermundistas que están creando una infraestructura ferroviaria de cero (como China, que es el primer país en km de alta velocidad además de por la extensión, por el hecho de estar reconstruyéndola de cero, igual que España, y no por otra cosa). Que las redes para mercancías también debería haber tenido un mejor trato es cierto, pero lo uno no quita lo otro. Por cierto, una de las razones por las que el porcentaje de transporte de mercancías en trenes es tan bajo en España es debido a la alta inversión en autovías.

Esa es la realidad ferroviaria española que se ignora, como también es una realidad lo ridículo de las peticiones de detener la inversión en alta velocidad: toda la inversión en alta velocidad que se ha hecho hasta ahora ha servido para renovar todos los trazados principales de España, y una vez renovados...¡no se van a hacer muchas más grandes obras de alta velocidad, no porque alguien lo pida o porque no haya dinero, sino porque ya están hechas casi todas!

Lo que demuestra el gráfico de Eurostat es que Alemania debe invertir significativamente en mejorar su red de carreteras puesto que, en ese país, la cuota de transporte de mercancías por carretera es muy baja y, además, se está reduciendo.

Bueno, muy baja, lo que se dice muy baja: sigue teniendo las tres cuartas partes del mercado...

Ya me imagino que el comentario no iba del todo en serio, pero en EEUU, el transporte ferroviario de mercancías tiene bastante mayor cuota de mercado que en Alemania. Aunque también es verdad que las carreteras de ambos países merecerían bastante inversión en reparaciones y mantenimiento...

Siempre somos bajos (o altos) por comparación con quienes nos rodea.

El comentario no podía ser más serio: el uso "alegre" de los benchmark es muy peligroso. Por las mismas razones podría llegar a defenderse la inversión en canales de transporte fluvial dada su infrarrepresentación en España.

La cuota de mercado de la carretera vs el ferrocarril será la que los usuarios decidan y si tiene sentido económico invertir en el transporte de mercancías por ferrocarril el capital decidirá dirigirse hacia esa infraestructura.

Si "creemos" que ese mecanismo no funciona lo que debe hacerse es: a) estar seguro que el "no funcionamiento" es objetivo y no un reflejo de nuestras preferencias (es bien sabido que exageramos las ventajas y negamos los riesgos de nuestras preferencias personales) y b) entender bien las razones que impiden el libre funcionamiento de los mecanismos de mercado para asignar capital.

Concluir que la solución es una mayor inversión es siempre un error. Estando de acuerdo con la premisa básica de la sobreinversión en AVE es dudoso que una sobreinversión en mercancías resuelva nada.

Tampoco ningún análisis coste-beneficio "de gabinete" servirá par nada. Las premisas son dudosas, la metodología errónea (ningún "modelo teórico" justifica el uso de tasas de descuento únicas para flujos multiperiodo) y el modelo teórico muy alejado de la realidad.

La única solución pasa por diseñar mercados "no intervenidos" para la asignación de capitales y mecanismos de internalización de las externalidades (la eterna disculpa) y, después sentarse a ver a los agentes divertirse.

Yo creo que hacer un benchmark sin más detalle no dice mucho. Intuyo que el % es sobre toneladas transportadas, pero no estoy seguro.

En cualquier caso, para entender las causas de esto quizás habría que entrar un poco en el detalle. El FFCC se usa mayoritariamente para transportar productos "bulk": minerales, productos químicos, grano... etc. Otros productos transportados por ferrocarril suelen ser automóviles, y también es posible cargar containers en ferrocarriles. Los vagones refrigerados, etc. son muy minoritarios.

Ahora, si cruzamos esto con la mercancía producida en España: minerales, hay ciertamente pocos. La industria química se encuentra prácticamente concentrada en la costa catalana, y su salida natural es vía marítima. El grano se ha visto sustituido por cultivos de regadío que son más perecederos y deben transportarse en camión por su rapidez. En cuanto a los productos containerizados, en España tenemos la suerte de que casi toda la población se encuentra a menos de 300 km de un puerto, lo que hace más factible llevarlos del puerto en camión. Y la producción automovilística española se exporta en un 85% peeeeero para hacerlo por FFCC tiene que cambiar de ejes en la frontera.

Conclusión: mí no me extraña que el peso del FFCC en el transporte de mercancías sea tan bajo.

Por otra parte, el uso de camiones ha permitido el desarrollo de retailers ágiles y ultra-eficientes como Inditex y Mercadona, especializados en flujo tenso, que ya los quisieran en Europa. No todo es negativo.

En Portugal la situación es similar? ¿Cuáles serían los drivers de demanda más importantes en el caso tanto del transporte de mercancías de ferrocarril como de personas?

Gracias

Elisa,

La cuota de mercado en Portugal es del 5.9% en 2013 y ha ido descendiendo del 8% o 9% que tenía en los años 90. Así que su evolución es bastante parecida a la del caso español. Si se debe a los mismos factores eso ya no está claro.

En cuanto a la rentabilidad social negativa del AVE, quería aportar un elemento adicional: el efecto positivo que el AVE ha tenido sobre el comercio internacional. La duplicidad de líneas ha aumentado la oferta y la eficiencia del tráfico de mercancías. En un trabajo reciente (http://www.libraweb.net/articoli3.php?chiave=201506703&rivista=67&articolo=201506703005) hemos analizado este efecto, constando que los países que disponen de trenes de alta velocidad comercian significativamente más que aquellos países con características similares pero sin líneas AVE. En España también encontramos un efecto positivo, pero concentrado en las exportaciones de Madrid.

Aquí pueden encontrar más información:

http://blogaldeaglobal.com/2015/11/23/ha-aumentado-el-ave-el-comercio-internacional/

Los comentarios están cerrados.