Mucho se ha escrito sobre la contracción del crédito en la presente crisis y sus efectos sobre la economía real. Un factor esencial que caracteriza esta crisis es que comienza con los problemas en los balances bancarios que tuvieron como como consecuencia la reducción del crédito concedido. Por ejemplo, en Estados Unidos, la concesión de crédito bancario a grandes empresas cayó un 79% desde el segundo trimestre de 2007 hasta el cuarto trimestre de 2008. En esta entrada pretendo llamar la atención sobre un sistema crediticio menos conocido, que discurre en paralelo al sistema bancario, y que actuó como amortiguador de la caída del crédito. Se trata del crédito comercial.

Cuando un proveedor extiende permite el pago de facturas por ejemplo 60 días después de la entrega de los bienes está emitiendo crédito comercial que aparecerá en sus activos como “clientes” y en el pasivo de los compradores como “proveedores”. La cantidad de crédito comercial que se puede extender está por tanto intrínsecamente ligada al valor de los bienes sujetos a intercambio. No pretendo en esta entrada explicar todos los entresijos del crédito comercial, sino más bien uno de sus efectos durante las crisis, quien tenga interés puede ver un resumen amplio de la literatura aquí.

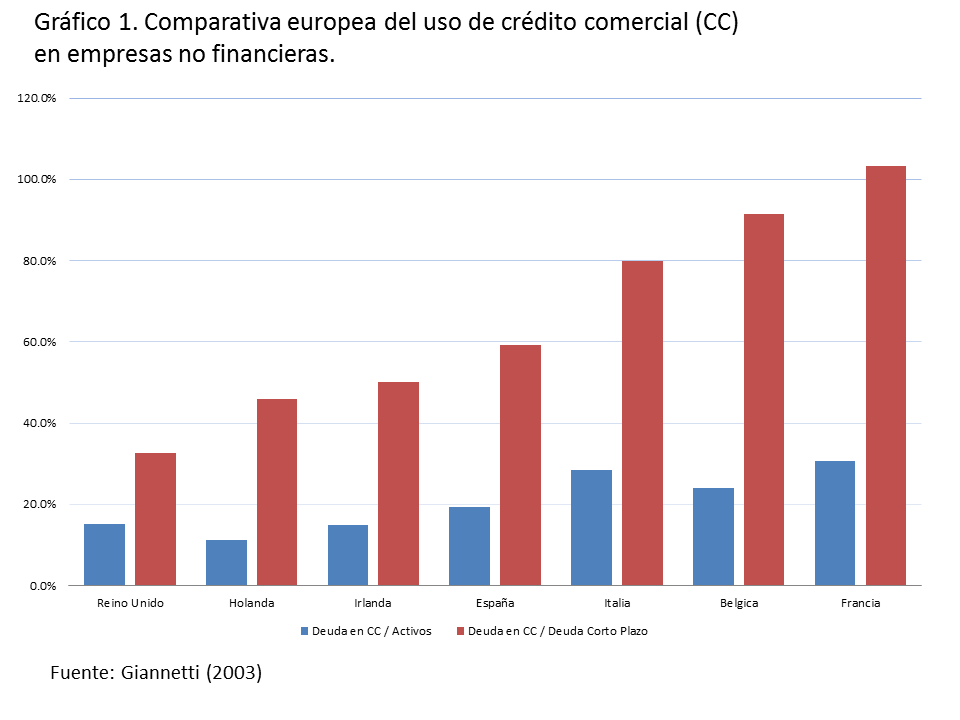

La provisión y uso del crédito comercial es un fenómeno muy extendido. El gráfico de barras adjunto muestra que en las empresas europeas el crédito comercial es en media tan grande como el 20% del activo (en Estados Unidos es el 15%); y hay alrededor de 65 céntimos de euro en deuda en crédito comercial por cada euro en deuda bancaria de corto plazo. España se sitúa muy cerca de la media. A pesar de su importancia, conocemos relativamente poco sobre su uso, y en particular, sobre el papel que puede desempeñar durante una crisis financiera cuando el crédito bancario se vuelve más escaso.

Esta es la pregunta que se plantean en trabajo reciente Emilia García-Appendini y Judit Montoriol-Garriga (de próxima aparición en el Journal of Financial Economics). Para responderla, utilizan una base de datos de empresas en Estados Unidos emparejadas con sus clientes, lo que permite un análisis controlando los factores de oferta y demanda. Los resultados muestran que los proveedores con más liquidez aumentaron de forma sustancial la provisión de crédito comercial a sus clientes durante la crisis financiera, sobre todo si éstos sufrían importantes restricciones crediticias. Algún lector se preguntara: ¿por qué un proveedor está dispuesto a prestar cuando los bancos no lo hacen? La razón es que es valioso mantener ciertas relaciones comerciales, por lo que los beneficios de los proveedores están ligados a la salud financiera de sus clientes. Un buen cliente, como un buen amigo, es difícil de encontrar. Existen inversiones específicas en capital físico, humano o relacional. Cuando el crédito bancario se contrae, puede ser óptimo para los proveedores aumentar la provisión de crédito comercial para ayudar a los clientes con problemas y mantener aquellas relaciones comerciales más valiosas. A un nivel fundamental, los motivos por los que un amigo nos presta dinero durante una crisis personal, no son muy diferentes a los de un proveedor que apuesta por la supervivencia de un cliente con problemas.

Esta es la pregunta que se plantean en trabajo reciente Emilia García-Appendini y Judit Montoriol-Garriga (de próxima aparición en el Journal of Financial Economics). Para responderla, utilizan una base de datos de empresas en Estados Unidos emparejadas con sus clientes, lo que permite un análisis controlando los factores de oferta y demanda. Los resultados muestran que los proveedores con más liquidez aumentaron de forma sustancial la provisión de crédito comercial a sus clientes durante la crisis financiera, sobre todo si éstos sufrían importantes restricciones crediticias. Algún lector se preguntara: ¿por qué un proveedor está dispuesto a prestar cuando los bancos no lo hacen? La razón es que es valioso mantener ciertas relaciones comerciales, por lo que los beneficios de los proveedores están ligados a la salud financiera de sus clientes. Un buen cliente, como un buen amigo, es difícil de encontrar. Existen inversiones específicas en capital físico, humano o relacional. Cuando el crédito bancario se contrae, puede ser óptimo para los proveedores aumentar la provisión de crédito comercial para ayudar a los clientes con problemas y mantener aquellas relaciones comerciales más valiosas. A un nivel fundamental, los motivos por los que un amigo nos presta dinero durante una crisis personal, no son muy diferentes a los de un proveedor que apuesta por la supervivencia de un cliente con problemas.

Si perder clientes es tan costoso, ¿Por qué no aumentan el crédito todos los proveedores? El trabajo muestra que solo los proveedores con una posición de liquidez suficientemente holgada tuvieron la capacidad de ayudar a sus clientes. Tal y como se muestra en la tabla adjunta, un proveedor con activos líquidos en su balance financió en media un 61,7% de las ventas a sus clientes durante la crisis, comparado con una media de 59,7%. Esto implica que los proveedores con más liquidez aumentaron la provisión de financiación en casi 10 millones de dólares anuales por proveedor respecto al nivel de antes de la crisis, lo que representa cerca del 11% del límite en las líneas de crédito de una empresa media. Los efectos son aún mayores cuando el proveedor tiene acceso a fuentes de liquidez externa, ya sea a través de líneas de crédito bancarias concedidas antes de la crisis financiera, o bien en los mercados de capitales a través de la emisión de bonos corporativos. Por ejemplo, en este último caso, la provisión de crédito comercial de un proveedor con acceso a los mercados de bonos se incrementó en unos 53 millones de dólares anuales respecto al nivel de antes de la crisis.

Este resultado tiene una serie de implicaciones importantes. Primero, no solo es importante para un proveedor conocer la salud financiera de sus clientes (esto es obvio en todas las relaciones crediticias), también es importante para el cliente conocer la salud financiera de sus proveedores. Unos proveedores saneados son capaces de echar una mano vía crédito comercial si es necesario. Segundo, para los proveedores es beneficioso mantener una posición de liquidez holgada; más allá de lo que implican los modelos estándares de finanzas corporativas que solo se preocupan del riesgo de liquidez propio.

Por el lado de la demanda, los clientes que sufren más restricciones financieras y que no tienen acceso a los mercados de capitales aumentaron el uso de crédito comercial, esto es, su deuda con proveedores. Este efecto es aun mayor para aquellos clientes que están emparejados con proveedores con más activos líquidos en el balance. Este resultado enfatiza de nuevo la importancia de establecer relaciones comerciales con proveedores sólidos.

En conjunto, el trabajo identifica un papel fundamental del crédito comercial como canal de redistribución de aquellos proveedores con mejor acceso a los mercados de capitales y el crédito bancario a aquellos clientes con más dificultades de financiación. De hecho, el crédito comercial puede haber mitigado de forma sustancial los efectos negativos de la contracción del crédito y puede haber evitado una contracción aun mayor de la actividad económica. Esta evidencia es plenamente consistente con otras crisis financieras severas, como la crisis sufrida por varios países asiáticos en 1997 (Indonesia, Corea del Sur, Malasia, Filipinas y Tailandia) y la devaluación del peso en 1994 en México (ver Love, Preve y Sarria-Allende 1997). Al mismo tiempo, un tema que el artículo no pretende cubrir pero que hay que tener en cuenta es que el crédito comercial es también un mecanismo de transmisión de los problemas económicos. Cuando un cliente suspende pagos los efectos se transmiten a sus proveedores, a los proveedores de estos… este es un tema muy interesante que quizá merecería una entrada en sí mismo.

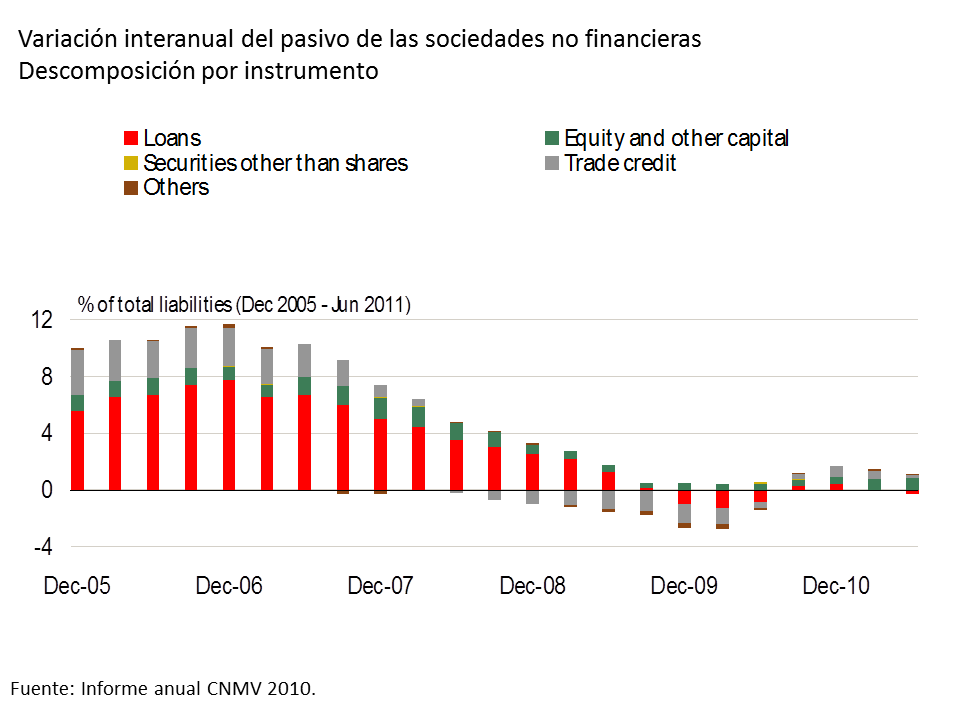

En España, la falta de financiación bancaria sigue siendo un factor importante que impide una recuperación económica sostenida. ¿Qué papel puede desempeñar el crédito comercial para hacer fluir el crédito a aquellas empresas con más necesidad? La falta de datos emparejados de proveedores-clientes hace difícil responder a esta pregunta para el caso español de forma directa. Sin embargo, un reciente trabajo de Carbó, Rodríguez y Udell para PYMES españolas nos da una buena indicación del uso de crédito comercial durante la primera parte de la crisis (hasta 2008). Los resultados son consistentes con los efectos observados en EE.UU. Las empresas con más restricciones financieras aumentaron su dependencia del crédito comercial de los proveedores para financiar la inversión en capital fijo, mientras que las empresas sin restricciones usaron crédito bancario. Juan Carlos Molina Pérez en una tesina del CEMFI con datos de la Central de Balances del Banco de España, confirma que el crédito comercial ha crecido mucho durante la crisis y que en términos relativos a los niveles pre-crisis, son las empresas con más liquidez las que han extendido mas crédito. El siguiente gráfico muestra la evolución en España de diversas fuentes de crédito durante la crisis. Hay que mirarlo con cuidado, porque refleja tanto factores de oferta de crédito como de demanda de crédito (p. ej., la caída general de la actividad económica).

Si el crédito comercial puede ser usado como sustituto del crédito bancario cuando este es escaso, entonces se podría concluir que los efectos de la contracción del crédito bancario no son tales. Sin embargo, existen límites al uso del crédito comercial como fuente de financiación sustituta del crédito bancario. Primero de todo, hay que recordar que el crédito comercial está ligado al valor de los bienes sujetos a intercambio, con lo que puede usarse para financiar inventarios y activos de corto plazo, pero tiene una utilidad menor para financiar activos fijos. Además, la capacidad de sustitución se ve altamente afectada por la duración y profundidad de la crisis en cuestión. García-Appendini y Montoriol-Garriga muestran que después de la fallida de Lehman Brothers en septiembre de 2008 el crédito comercial se contrajo de forma significativa, incluso para aquellos proveedores con mayores posiciones de liquidez. Las empresas empezaron a acumular de forma muy agresiva activos líquidos en su balance como respuesta a una creciente incertidumbre sobre la evolución de la economía. Siguiendo con la analogía del amigo que nos presta dinero, llega un momento en que o bien el amigo no puede más, o simplemente se rompe la relación.

Esto señala las limitaciones del crédito comercial para sustituir la falta de crédito bancario en recesiones más largas y profundas que la media. Para el caso Español, es posible pensar que ya se ha agotado esta fuente de financiación como alternativa a la falta de crédito bancario y que las empresas no financieras que en su día pudieron generar liquidez están más bien sumidas en un costoso proceso de desapalancamiento.

Hay 9 comentarios

Tal vez habría que ver qué parte del crédito comercial es crédito bancario encubierto. Me refiero a la práctica de numerosos proveedores que consiste en otorgar a sus clientes más crédito del que la capitalización de aquéllos permite, por lo que han de recurrir al descuento bancario de la deuda.

Y luego el otro extremo. En el sector de alimentación, actualmente una gran empresa está otorgando préstamos cash a sus clientes a descontar de futuras ventas. Es decir, está actuando realmente como un banco.

Claudio, el tema de la posible colusión entre proveedores y clientes para extraer más crédito de la banca esta muy presente en la literatura teórica (por ejemplo en un artículo muy conocido de Biais y Gollier de 1997). Sin embargo, empíricamente es muy difícil de medir y no conozco ningún estudio que mida la importancia de este tema.

Lo que cuentas de los proveedores adelantando crédito a cuenta de futuras ventas es muy interesante, normalmente el crédito comercial tiene como limite el volumen de ventas recientes. Encontrar la forma de utilizar ventas futuras también como garantía del crédito es una innovación interesante. En la línea de la entrada y el comentario de pautax, hay que resaltar que lo que se está utilizando como garantía del pago, no son tanto los bienes entregados, sino una buena relación comercial.

Ejemplos de sistemas mutualizados de crédito comercial.

1) Commercial Credit Circuit (C3)

A Financial Innovation to Structurally Address Unemployment

http://www.lietaer.com/images/C3_BAL_diagram.pdf

2) WIR (Suiza)

The WIR is a business to business (B2B) mutual credit system, managed by a cooperative dual currency WIR-bank (www.wir-bank.ch). It is viewed as the most mature complementary currency system in the world, counting 75,000 Swiss businesses as members, a quarter of all businesses in the country.

One WIR is equal in value to one Swiss Franc. It can be generated directly among businesses: the business selling a good or service gets a WIR credit, and the buyer the corresponding debit. The WIR-bank, a cooperative owned by the businesses using it, also provides loans and payment services in both the national currency and the WIR (see http://www.wir-bank.ch).

Las empresas que tienen posiciones holgadas de liquidez,esto es, tienen balances financieros netos positivos, estarían en la obligación de facilitar el crédito a sus clientes para que de esta forma éstos pudieran atender el resto de sus pasivos,entre los cuales descollan los préstamos bancarios, cuya cobrabilidad es en última instancia la garante de la liquidez excedentaria de los proveedores.

El principio de que todo activo financiero tiene, en algún otro balance, un simétrico pasivo financiero implica, en mi opinión, que la "cooperación" y la acción concertada son absolutamente necesarias para que no se produzaca un derrumbe en cascada como el que se está produciendo.

Mi experiencia es que ésto no está ocurriendo. Hay una carrera generalizada hacia la restricción crediticia con la vana esperanza de que, esperando agazapado, manteniendo posiciones estáticas, nos vamos a salvar. Sin embargo, el movimiento, el flujo, es fundamental.

El crédito no es una oferta o ayuda a un cliente en apuros sino la continuidad de una relación comercial. Al cliente que por una u otra razón disponía de crédito -generalmente 30 o 60 días de plazo, o un tope crediticio- se lo mantuvimos de la misma manera que nuestros proveedores a nosotros. En mi caso eso sucedió mucho antes del estallido de la crisis (creo haberlo comentado hace tiempo), cuando la banca exigió más comisiones por el cobro y empezó a poner más dificultades al crédito comercial que al reparto de hipotecas. -En aquel momento descubrimos que salía más barato presentar personalmente el recibo al cobro que tramitarlo por la banca-

¿Quién es capaz de retirarle el crédito a un cliente que siempre ha cumplido con sus pagos, por el solo hecho que el banco ha pinchado?

Solo los que no disponen de fondos o los que viven del mismo crédito, y esos aguantaron poco.

El problema deviene cuando es el Estado quien necesita apropiarse de esos fondos, para refinanciar a la banca o a sus acólitos. Entonces la maquinaria del país se apaga, tal como vemos ahora mismo.

Pero lo cierto es que en España una de las razones de la catástrofe de muchísimas pequeñas empresas ha sido el crédito forzoso que han tenido que dar a sus clientes cuando estos son grandes empresas.

Así no ha sucedido que la empresa con acceso al crédito ha redistribuido el crédito hacia sus proovedores: Han sido y son las grandes empresas quienes sistemáticamente han abusado de quien ya se encontraba asfixiado en su liquidez, asfixiandolo un poco mas.

Se de lo que hablo: Condiciones draconianas e ilegales en los plazos de pago que no son negociables, retrasos en aceptar el momento de inicio de cómputos por errores formales nimios en las facturas...y en esta ultima etapa,negarse a emitir pagares para jugar con mas arbitrariedad respecto del momento de pago efectivo

Seria ineresante cuantificar un día el enorme coste que ha tenido en el cierre de tantas y tantas empresas esta practica nefasta superpuesta a la parálisis del crédito bancario y los retrasos de las administraciones publicas...De ningún modo ha sido baladi

Cuando era niño, en vacaciones y cerca de fin de mes, nos tocaba a mis hermanos y a mi hacer el ejercicio del peloteo de letras que consistía en acercarnos a un cliente amigo a que nos aceptase con su firma una o más letras de cambio. Al día siguiente la llevábamos al banco al descuento y antes del vencimiento repetíamos la maniobra con el dinero necesario para que el cliente pagase al banco.

Cuando en la carrera nos tocó el Garrigues sabíamos el cheque y la letra de cambio sin necesidad de estudiar.

.

Hoy, ya en pequeños negocios, hacemos continuamente descuentos por pago cash y esta práctica está cada vez más extendida y aceptada. Hasta para tarjetas.

Lo que uno ve es que muchos preferimos cerrar antes que endeudarnos con la banca o depender de ella de modo estructural. Si tu financiación depende de un banco el negocio no es bueno. Un buen negocio se financia con "friends and family".

Puestos a tirar el dinero es más lógico pagárselo a un cliente o a un proveedor que por lo menos te lo agradecerán.

Cada vez más recurren a los bancos quienes no tienen otra opción, los grandes conglomerados y promotores que como quiebren se llevan los bancos por delante y los de pocos de capital riesgo.

Si tengo endeudarme con a un banco para empezar un negocio normal no lo empiezo.

Esto nos lo enseñó la generación de D. Ramón Areces y ha dejado huella.

Quizá echo en falta en este interesante artículo una referencia a la influencia de las compañías aseguradoras de crédito que, en muchas ocasiones, actúan como si fueran el departamento de riesgos de las empresas, determinando el nivel de financiación concedido a los clientes. Mi percepción (no tengo datos al respecto) es que en los últimos dos años han reducido muy considerablemente los riesgos concedidos, provocando una fuerte contracción del crédito de proveedor.

Excelente exposición sobre la realidad del mercado. Si el proveedor no ayuda a su cliente, que le acompaña durante su andadura comercial, este proveedor se quedará sin cliente. En mi experiencia y conociendo situaciones de crisis pasadas en otros tiempos, cuando todo se ha recuperado, en la memoria del cliente queda claramente instalado, quién le ayudó y cómo.

Tambien es cierto, que tienes que tener un conocimiento veraz de tu cliente para poder así confiar en su fiabilidad como pagador.

Es consecuencia tienes este cliente-amigo fidelizado de por vida, no siempre ocurre así, pero si en un alto porcentaje

Los comentarios están cerrados.