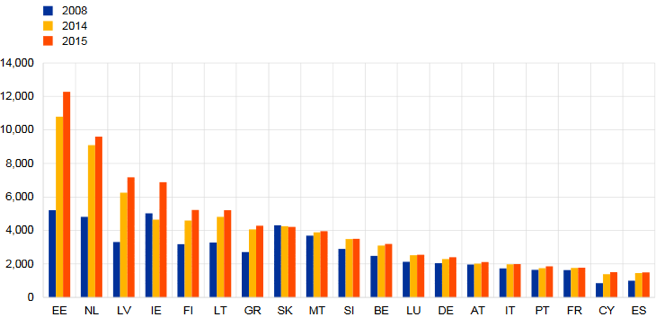

El cierre de oficinas es uno de los aspectos más visibles de la restructuración bancaria en España, junto a las fusiones entre entidades y la desaparición de las cajas de ahorros. La comparación de la densidad de oficinas bancarias por habitante en España con la de otros países de la zona Euro (Gráfico 1) podría explicar la conclusión generalizada de que la red de oficinas bancarias en nuestro país está sobredimensionada. Por tanto, el cierre de oficinas debería verse como uno de los muchos procesos de convergencia resultado de la integración de nuestro país con Europa.

Grafico 1: Población por oficina bancaria en zona Euro, 2008, 2014, 2015

Fuente: Report on Financial Structures, October 2016, BCE

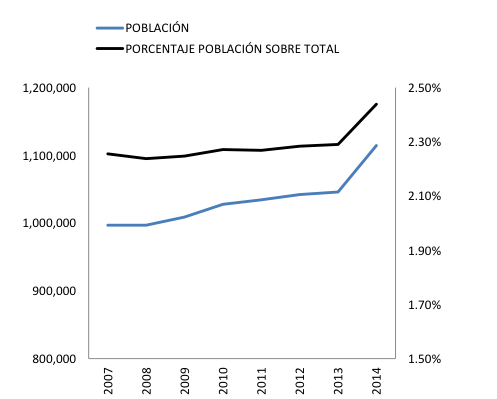

No obstante, los datos agregados esconden una realidad heterogénea que justifica una reflexión acerca del proceso de cierre acelerado de oficinas bancarias en España. El Gráfico 2 muestra la evolución del número de personas que viven en municipios sin ninguna oficina bancaria. Para elaborarlo, se han utilizado datos del INE (más información de la base de datos [aquí]) y de la geolocalización de la población de oficinas bancarias (a partir de direcciones postales procedentes de la Guía de la Banca, Maestre Ediban). Observamos que en 2008 existen casi un millón de habitantes (996.890) que viven en municipios donde no hay ninguna oficina bancaria operativa, a pesar de que en ese año se alcanza el máximo histórico en el número de oficinas en España (el número de oficinas es igual a 46.164 según cifras de la Memoria de Supervisión del Banco de España). Estas cifras equivalen a que el 2,24% de los españoles viven en lo que podrían denominarse “desiertos financieros”.

Grafico 2: Habitantes en municipios sin oficinas. Nº de habitantes y porcentaje sobre total.

Fuente: Elaboración propia

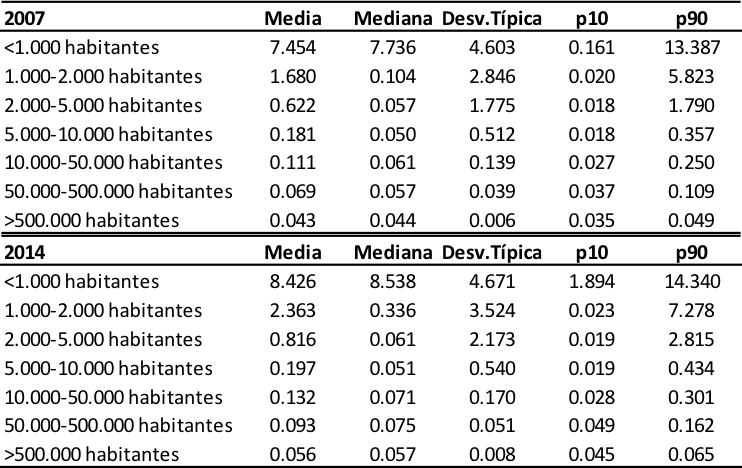

Si analizamos las distancias que deben recorrer los clientes bancarios hasta la oficina más cercana, se aprecian diferencias significativas en la accesibilidad en función del tamaño del municipio donde residen (Cuadro 1). En 2008, los habitantes de municipios con menos de 1000 habitantes debían recorrer una distancia media de 7,4 Km para acceder a la oficina bancaria más próxima. No obstante, esta distancia disminuye rápidamente a medida que consideramos municipios de mayor tamaño. En el otro extremo, los españoles que viven en municipios de más de 500.000 habitantes recorren en media menos de 45 metros para acceder a la oficina bancaria más cercana.

Cuadro 1: Comparación de distancia (Km) a oficina más cercana, 2007 y 2014

Fuente: Elaboración propia

Al comparar 2008 y 2014, año en el número de oficinas se ha reducido hasta las 31.876 (un 30,95% menos), observamos que la desertización bancaria se acentúa. Por un lado, las personas que en 2014 viven en municipios sin oficinas bancarias se ha elevado a 1.114.474, casi un 12% más que en 2008 (2,44% del total de habitantes). En términos de distancia a la oficina bancaria más próxima, los españoles que viven en municipios de menos de 1000 habitantes deben recorrer en promedio un kilómetro más que en 2008, hasta casi 8,5 km. Pero es también relevante que en 2014 la distancia mediana a la oficina más próxima se triplique para quienes viven en municipios entre 1000 y 2000 habitantes (de 104 metros en 2008 a 336 en 2014). Entre los municipios con más habitantes los aumentos en las distancias medias también son significativos en términos relativos, pero el valor absoluto de la distancia final, mediana entre 60 y 75m, todavía está en niveles que se pueden considerar asumibles.

Por tanto, vemos que la desertización bancaria era un fenómeno que ocurría en buena parte del territorio español, incluso antes de la crisis cuando se alcanza el número máximo de oficinas. Durante los años de recesión y cierre de capacidad, la desertización se amplía y llega a amenazar a municipios de hasta 2000 habitantes. En total, los municipios de menos de 2.000 habitantes que estarían potencialmente afectados ascenderían al 72% del total, con una población de 2,79 millones de personas. Estos datos evidencian una asimétrica distribución espacial de las oficinas bancarias en España, con las consecuentes diferencias en las condiciones de accesibilidad a los servicios bancarios entre españoles, según residan en zonas rurales o urbanas

La decisión de cierre de oficinas bancarias en España es libre por parte de las entidades en función de costes y beneficios privados. Sin duda la racionalización de la capacidad tiene que ver con la evolución de la demanda, los tipos de interés y, posiblemente el cambio en el canal de distribución principal que se anticipa con las nuevas tecnologías (teléfono móvil, internet). Pero no debe descartarse que la desertización, acentuada por el cierre de las oficinas físicas, pueda tener un impacto sobre el bienestar que entraría dentro del interés público. La distancia entre los bancos y los clientes prestatarios se ha relacionado teórica y empíricamente con los costes de transporte y con los costes informacionales [Degryse y Ongena (2005)]. Estos últimos tienen que ver con la proximidad física como fuente de información cualitativa sobre la calidad crediticia de los clientes, lo que se conoce como banca relacional. Incluso en un país como Estados Unidos, mucho más intensivo en uso de las tecnologías de información y comunicación, se sigue detectando un aumento de las dificultades de acceso a la financiación bancaria cuando se cierran oficinas por parte de las PYMES [Nguyen (2014)], especialmente en zonas de menor renta. Que la información relacional de una oficina que se cierra pueda transferirse a otra vecina del mismo banco tampoco puede darse por sentado que vaya a ocurrir [Bonfim, Nogueira y Ongena (2016)].

En resumen, a pesar de que la densidad de oficinas en España en comparación con Europa pueda resultar elevada, los datos agregados esconden desigualdades derivadas por la distribución de oficinas en el territorio. Por un lado, un elevado número de municipios de menos de 1000 habitantes viven en desiertos financieros, y los cierres de oficinas durante la crisis han generado una amenaza para menos de 2000 personas. Si sigue esta tendencia, los riesgos de exclusión financiera podrían acabar materializándose en estos municipios e incluso afectar a municipios de mayor tamaño, con las posibles implicaciones sobre el crédito y el bienestar derivadas de la destrucción de información relacional (soft information) generada en las oficinas.

Hay 8 comentarios

Los resultados del análisis cuadran con lo que intuitivamente percibimos y no son sorprendentes. Cada vez para más personas no es un problema el no tener oficina cerca, dada poca frecuencia y el carácter reiterativo de sus actividades bancarias, pero sí puede ser mayor para el caso de PYMEs (depende de los casos), y habría que preguntarse hasta qué punto se pueden producir deslocalizaciones buscando centros de mayor tamaño que les aporten beneficios "ecosistémicos". Es interesante el aspecto de banca relacional, que debería ser sustituido a futuro por bastante más "big data" y calificaciones crediticias mejoradas con nuevas tecnologías. Unos de los grandes ventajas de las nuevas tecnologías es que permiten el acceso a los "underbanked" o "unbanked" (caso en los países subdesarrollados) y sería esperable que o los bancos en formato remoto o las FinTech desarrollen propuestas que hagan innecesaria la presencia de oficinas físicas.

ENRIQUET,

Estoy totalmente de acuerdo con tu comentario. Nuevas tecnologias y nuevas formas de intermediación digital podran resolver demanda de financiacion.

No obstante, creo que seguirá siendo determinante en el futuro, conviviendo con otras formas de financiacion.

Por un lado, como tu tambien apuntas, sigue siendo necesario para determinados colectivos. Las PYMEs que estan localizadas en municipios y pueden ser el sustento de su actividad economica pueden ser dependientes de la financiacion a traves de oficinas. Y tambien los hogares, especialmente si nos referimos a colectivos "no digitalizados" (personas mayores, baja alfabetizacion, ...).

La informacion "soft" que se genera en oficinas puede ser dificil de sustituir via digital. La calidad del acreditado, la calidad del terreno o la viabilidad de un proyecto son variables muy dificiles de valorar adecuadamente si no se dispone de informacion local, cercana al acreditado.

Por otra parte, un informe reciente del IESE (Industrialized and ready for digital

transformation?, IESE 2015) apunta a que la oficina es, con diferencia, el primer canal de negocio con el cliente en España

Por tanto, y sin negar la evidencia que supone avanzar hacia una banca cada vez mas digital, creo que la red de oficinas seguira siendo muy importante en el futuro.

Con la digitazación creo que al final sobrarán todas...

Gracias, CORTADILLO,

Me remitiria a la respuesta a ENRIQUET para justificar que no creo que lleguemos a una banca sin oficinas

Es un problema que quizas aumente la desigualdad en el acceso a los servicios financieros... Pero en ese caso, quien debe asumir el coste de mantener oficinas que no dan beneficios en areas rurales poco pobladas? La entidad bancaria, el estado; hasta que punto?

La otra pregunta que se plantea es si debemos seguir considerando y subvencionando a los servicios financieros como servicios de interes general, cuando estos pueden "consumirse" a traves de plataformas on line a un coste menor y desde cualquier parte del territorio?

Por cierto, el paper completo merece la pena leerlo.

Muchas gracias por el comentario JOSE M,

Efectivamente, la desaparicion de oficinas en zonas menos desarrolladas puede aumentar la desigualdad,

En el trabajo se plantea que la desaparicion de las cajas puede haber influido en el cierre de oficinas en zonas menos desarrolladas, si las cajas estaban cumpliendo una labor social de lucha contra la exclusion financiera.

En mi opinion, es un tema que se podria considerar por las autoridades y valorar si es de interés luchar contra la exclusion financiera. En España, las cajas servían como instrumento para la integracion financiera. Con su desaparicion, podria ser de interés publico considerar si se produce un incremento de la exclusion financiera y si se debe intentar combatir.

En relacion a tu segundo comentario, como he contestado a ENRIQUET, podria suceder que demandantes de financiacion no consiguieran prestamos via online porque no se dispone de informacion suficiente. Esa informacion "soft" que se produce en la oficina es la que puede marcar la diferencia entre obtener o no financiacion

Saludos

El cruce estadístico no captura, creo, zonas rurales de municipios de gran tamaño (frecuentes en Galicia y Asturias). En estos casos puede que el municipio esté servido, pero que amplias zonas del mismo estén lejos de una oficina bancaria.

Por otro lado, esta es sólo una parte del problema de la despoblación en zonas rurales. Menos población lleva a cierre de servicios, lo cual repercute en pérdida de población...

La población de estas comarcas suele ser, además, de edad avanzada por lo que pretender que las platafromas digitales puedan sustituir a la oficina tradicional no parece muy verosímil en estos casos.

Bancos, gasolineras, farmacias, médico, escuela, policía,internet... Vivir en muchas zonas rurales sin ninguno de estos servicios a una distancia razonable puede ser muy duro. La cuestión es si tenemos que dejar a la mano invisible que cumpla con su deber hasta que se extingan o si hay que considerar que el hecho de mantener un mínimo de población es una externalidad positiva y debe incentivarse de alguna manera; o, simplemente, si es de justicia una cierta equidad en los servicios públicos independientemente del lugar de residencia.

Gracias por tu comentario, VALLES,

Estoy totalmente de acuerdo contigo en las reflexiones que planteas. Es cierre de oficinas va a afectar de forma más intensa a ciertos colectivos. Y se debe decidir si se deben dedicar recursos a cubrir sus necesidades o no.

En cuanto a la cuestión técnica que planteas, el trabajo toma en cuenta el número de oficinas que hay en cada municipio para determinar qué porcentaje de habitantes no tienen acceso a oficinas. Es cierto que se podria estar infraestimando la poblacion en exclusión financiera: si los municipios son muy grandes, pueden haber personas que no tienen acceso cercano a la oficina que ofrece servicios.

Los comentarios están cerrados.