La crisis financiera iniciada en 2007 en Estados Unidos con la implosión de las hipotecas subprime puso en evidencia la existencia de una compleja “banca en la sombra”, distinta del sector bancario tradicional, pero íntimamente relacionada con él. Pero, ¿de qué se habla cuando se habla de banca en la sombra? ¿quiénes son y qué hacen las instituciones financieras que la componen?

En esta entrada no pretendo aportar una definición general de la banca en la sombra, sino simplemente describir las distintas etapas del proceso de financiación de la compra de una vivienda en concreto.[1] Con ello espero poder cara y ojos a algunos de los participantes de la banca en la sombra y hacer algo más tangibles sus actividades, tan ajenas a la experiencia de la mayoría de nosotros, que no vemos más que los eslabones finales (como ahorradores o prestatarios últimos) del proceso de intermediación financiera.

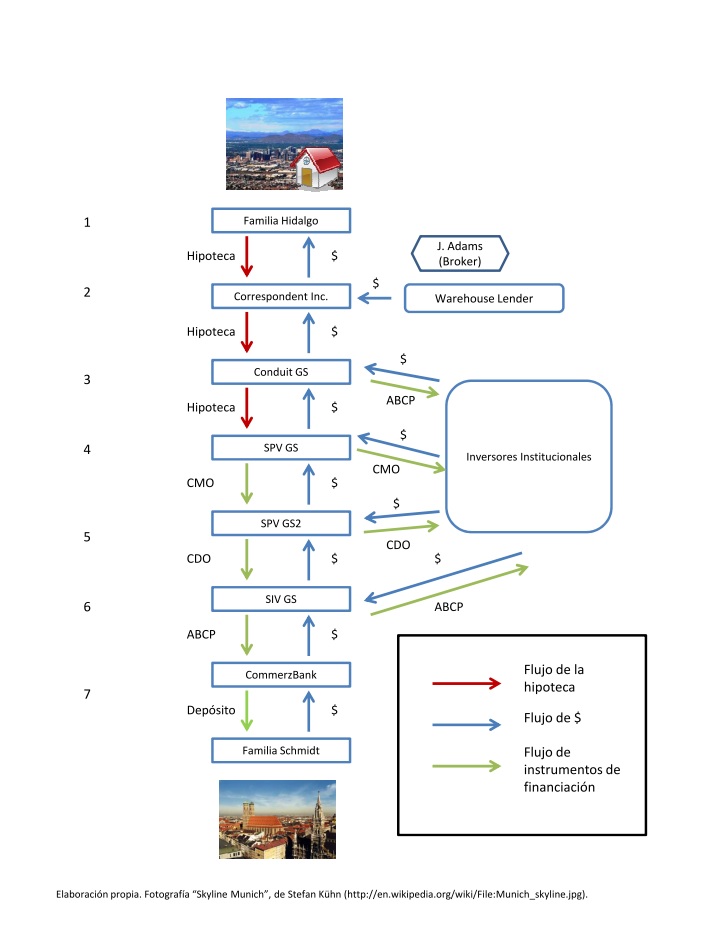

La historia de la (hipotética) hipoteca que da título a la entrada comienza con la familia Hidalgo, residente en el estado de Arizona (la Figura 1 ilustra gráficamente el viaje de esta hipoteca). Los ingresos de los Hidalgo provienen de esporádicos y precarios empleos en el sector de la restauración y la familia carece tanto de ahorros como de un historial de crédito. No obstante, y a pesar de que ninguno de los Hidalgo tiene un empleo formal, las favorables condiciones de las hipotecas y la imparable tendencia alcista del precio de la vivienda les llevan en el año 2005 a considerar la compra de una pequeña casa en un suburbio de Phoenix.

1. La familia Hidalgo acude a un bróker de hipotecas (John Adams), quien, tras estudiar su caso y barajar distintas alternativas, les ofrece una hipoteca de la empresa Correspondent Inc., por un 100% del valor de la casa (100.000$), a 30 años, y con una baja cuota fija durante los dos primeros años y una cuota variable posterior (condiciones frecuentes en hipotecas de estas características). El Sr. Adams tan sólo media entre los Hidalgo y Correspondent Inc., la cual es la que, tras analizar el riesgo del crédito a los Hidalgo, les concede una hipoteca en los términos descritos y transfiere los 100.000$ necesarios para la adquisición de la casa.

2. Para financiar los 100.000$ destinados a la hipoteca, Correspondent hace uso de una línea de crédito diseñada para tal propósito y concedida por Warehouse Lender Inc., empresa especializada en la financiación de este tipo de operaciones. Ahora bien, de forma casi inmediata Correspondent vende la hipoteca a una institución financiera, llamada Conduit GS, y con los ingresos obtenidos devuelve los 100.000$ a Warehouse Lender y renueva su línea de crédito.[2]

Merece la pena destacar que, si bien Correspondent es la encargada de determinar la adecuación del préstamo hipotecario a las características de la familia Hidalgo y el inmueble adquirido, al deshacerse de la hipoteca tan pronto como la origina, Correspondent no se ve afectada directamente por el posible impago de la misma.

Conduit GS es una mera estructura patrimonial creada por un banco de inversión (pongamos por caso, Goldman Sachs), cuya única actividad es la de servir como “almacén” de la hipoteca de los Hidalgo y de muchas otras. A pesar de que Goldman Sachs es el creador (o “espónsor”) de Conduit GS, esta última no es parte ni subsidiaria de Goldman Sachs (lo cual quiere decir que permanecerá fuera del balance de Goldman Sachs). Conduit GS financia la adquisición de las hipotecas mediante la emisión de títulos de renta fija a muy corto plazo respaldados por las propias hipotecas (títulos conocidos como “papel comercial respaldado por activos” o ABCP, por sus iniciales en inglés), lo que quiere decir, en esencia, que, en caso de impago del papel comercial, los poseedores de éste pueden apropiarse de las hipotecas. Este papel comercial, tanto por su plazo como por el respaldo de las hipotecas (así como otras posibles formas de “mejora crediticia”, incluyendo seguros o garantías implícitas o explícitas por parte de Goldman Sachs), es considerado como de poco riesgo y es adquirido por muy diferentes inversores institucionales, desde hedge funds a fondos de pensiones o de inversión.

4. Pero Conduit GS tampoco se queda mucho tiempo con las hipotecas. Por el contrario, pronto las vende a un “vehículo especial de titulización” (SPV), también creado por Goldman Sachs y que llamaremos SPV GS. De nuevo, este SPV es un patrimonio separado de Goldman Sachs y no afectado por el riesgo de insolvencia de este último (“bankruptcy remote”), lo que quiere decir que si Goldman Sachs entrara en quiebra, sus acreedores no podrían reclamar los activos de SPV GS.

La hipoteca de los Hidalgo, como tal, se quedará en SPV GS, si bien SPV GS subcontratará los servicios de administración de la hipoteca a una empresa independiente o una subsidiaria especializada. No obstante, el flujo crediticio no para aquí, puesto que SPV GS financia la adquisición de las hipotecas mediante la “titulización” de las mismas. En este caso, la titulización tiene lugar mediante la emisión de "obligaciones hipotecarias colateralizadas" (o CMOs, por sus siglas en inglés), las cuales son, esencialmente, títulos a los que se transfiere el pago de intereses y principal de las hipotecas en el activo de SPV GS. Por tanto, podemos pensar que el crédito hipotecario de los Hidalgo continúa su viaje, transformado ahora en un componente de estas CMOs.

A diferencia de las hipotecas individuales, las CMOs son títulos homogéneos y, por tanto, susceptibles de ser negociados fácilmente en mercados secundarios. Ahora bien, en lugar de emitir un único tipo de título, SPV GS emite distintas series o tramos (“tranches”), con distinta prioridad a la hora de recibir el pago del principal de las hipotecas. Así, el tramo “super-senior” de la emisión de CMOs tiene el derecho a percibir los primeros pagos del capital, mientras que el tramo con menor preferencia (tramo de primeras pérdidas o “equity”) sólo recibe pagos del principal una vez que se hayan amortizado los tramos con mayor prioridad.

Además de crear títulos homogéneos (dentro de cada tramo), cada tramo de la CMO se emite con un rating crediticio, emitido por una agencia de calificación (como Moody’s). Este rating, al clarificar (al menos en teoría) el riesgo de las CMOs, contribuye a la liquidez de su mercado. Más aún, como el tramo super-senior con frecuencia recibe la máxima calificación crediticia, se facilita su adquisición por inversores institucionales, como fondos de pensiones o fondos de inversión del mercado monetario, que tienen restringida su política de inversión a activos con alta calificación.

5. La cosa no acaba aquí. En una iteración adicional, las CMOs emitidas por SPV GS son adquiridas por otro SPV, SPV GS2, el cual financia su adquisición (y la de otros instrumentos financieros) mediante la emisión de títulos (“obligaciones de deuda colateralizadas” o CDOs) que se estructuran a partir de las CMOs de forma análoga (aunque con numerosas variaciones) a como las CMOs se estructuran a partir de las hipotecas.

6. Parte de estos títulos se venden a SIV GS, otra estructura patrimonial de distinto carácter y conocida como un "vehículo de inversión estructurado" (SIV). SIV GS también es creada por Goldman Sachs (siempre fuera de su balance) y domiciliada en un paraíso fiscal como las Islas Caimán.

7. SIV GS financia la adquisición de los CDOs, de nuevo, mediante instrumentos de renta fija a corto plazo, como ABCP, que coloca a gestores de activos e inversores institucionales de todo el mundo, como hedge funds, fondos de pensiones, bancos de inversión, o mesas de trading de grandes bancos, entre ellas la del banco alemán CommerzBank, en el que la familia Schmidt, residente en Munich, tiene depositados sus ahorros. En último término, por tanto, parte de la hipoteca de la familia Hidalgo acaba en la casa de los Schmidt, a más de 9.000 kilometros de distancia y donde termina su viaje.

Es importante destacar que la trayectoria de la hipoteca de los Hidalgo es hipotética y sólo uno de los posibles caminos que pudo haber seguido. No obstante, el modelo de “originar-para-distribuir” que ilustra esta trayectoria, los laxos criterios de concesión de hipotecas, la importancia de la originación de hipotecas a través de brokers y entidades financieras independientes (ver la Figura 2, extraída de este artículo de Wei Jiang y coautores) y la importancia de la titulización para la financiación de los activos inmobiliarios (ver la Figura 3, extraída del artículo de Adrian y Shin, citado en la nota 1), son algunos de los rasgos más destacados de la intermediación financiera en Estados Unidos en el periodo anterior a la crisis. Es importante resaltar también que la cadena de intermediación puede ser muy distinta si se origina en otro país. Así, a pesar del enorme crecimiento de la titulización hipotecaria en España en los años del boom inmobiliario, la originación y administración de las hipotecas se mantuvo esencialmente a cargo de los bancos y cajas, que se vieron también obligados a mantener los activos originados en su balance (véase el artículo de Catarineu y Pérez citado en la nota 1).

La descripción de la trayectoria de la hipoteca de los Hidalgo plantea numerosos interrogantes. ¿Por qué una trayectoria tan larga? ¿Qué riesgos se generan en cada etapa? ¿Tienen las distintas etapas una justificación económica o son simples instrumentos para evitar las restricciones impuestas por la regulación bancaria? ¿Qué implicaciones tiene esta estructura de intermediación para la estabilidad financiera? Y, quizá, la más importante de todas, ¿Cómo regular un sistema financiero como el descrito? Muchos economistas (¿demasiado tarde?) se han puesto manos a la obra para intentar dar respuesta a estas preguntas. Espero que futuras entradas describan alguno estos intentos.

[1] Para una discusión más completa de la banca en la sombra, pueden ser útiles esta entrada de Enrico Perotti, ésta de Stijn Claessens y Lev Ratnovski, o los muy informativos artículos de Pozsar y coautores (en el que se basa en gran parte esta entrada), Adrian y Shin, Gorton y Metrick, o Ashcraft y Schuermann. Para una discusión del caso español es muy interesante este artículo de Eva Catarineu y Daniel Pérez.

[2] Las empresas como Correspondent son conocidas como “correspondent lenders” y las empresas, como Warehouse Lender, que les conceden financiación mediante líneas de crédito especializadas, son conocidas como “warehouse lenders”, puesto que prestan para financiar el almacenaje temporal (“warehousing”) de hipotecas.

Hay 16 comentarios

Es difícil de creer que ese proceso sea eficiente (por cierto, muy bien descrito el shadow banking), y no meramente acciones destinadas a disfrazar riesgos (a la AIG) y crear regalías...

Lo que hace falta es consolidar balances y aumentar las ratios de capital. Mucho más.

Y la consolidación en sí misma no es suficiente, no hay más que ver el caso español.

El papel de los brokers o intermediarios, que responden a un esquema de incentivos totalmente diferente, también es fundamental, y algo sobre el que merecería la pena darle alguna vuelta en términos de regulación. No he visto nada en ese sentido en todos estos últimos años, y a buen seguro que "si se puede hacer, volverá a hacerse".

Hola Estilpón,

Gracias por tus comentarios. Efectivamente, el contraste entre el caso español y el estadounidense recomienda cautela a la hora de analizar las causas y proponer posibles soluciones para evitar crisis futuras. No está claro si hay una única manera de hacer las cosas bien, pero la experiencia reciente sugiere que hay distintas formas de hacerlo mal.

Estoy de acuerdo que el papel de los brokers o correspondent lenders requiere mayor atención. No obstante, sí hay alguna investigación al respecto, como el artículo de Wei Jiang y coautores que menciono en la entrada.

Por cierto, aprovecho para mencionar que había un error en la leyenda de la figura 2 (que ya he corregido). Los datos corresponden a un gran banco hipotecario y no al total de EE.UU.

Veo preocupante el papel de Correspondent. Si transfiere los riesgos tendrá un incentivo a dedicar menos recursos de los debidos a analizar el riesgo de los Hidalgo.

Otra cosa preocupante es que los señores Schmidt muy probablemente no comprendan todo este proceso y no tengan una idea suficientemente clara del riesgo de su inversión.

Me parece que todas estas etapas de intermediación podrían facilitar la diversificación de riesgos, al poder ser dispersados entre muchos inversores, que a su vez podrían adquirir esos riesgos de un conjunto grande de hipotecas. Pero para ello es fundamental que quien adquiere los riesgos tenga mayor información de cuáles son los riesgos.

"Si transfiere los riesgos tendrá un incentivo a dedicar menos recursos de los debidos a analizar el riesgo de los Hidalgo"

para un lego como yo, esto es tan de sentido común que supongo que en algo me equivoco. Decir: "el sistema se regula por la dificultad que Correspondent tendrá para transferir un riesgo laxamente analizado", obviamente no se sostiene dada la evidencia. Por tanto, deduzco que lo que la sociedad gana permitiendo saltarse estas cosas tan de sentido común y dejando a la complejidad crecer a su antojo, es más de lo que ganaría no haciéndolo o restringiéndolo. Pero desde la perspectiva de un lego, es difícil creer que tal liberalización sea netamente beneficiosa, y que su defensa no sea más que auténtica fe en la auto-organización de los sistemas complejos.

Solo tienes que comparar el resultado de la burbuja inmobiliaria USA, con sus riesgos repartidos, del resultado de la burbuja española, con sus riesgos concentrados en el balance de las instituciones mas importantes para el funcionamiento de la economia. Si no te parece suficiente evidencia...

Me parece que el constructo “resultado de la burbuja inmobiliaria” es muy vago, y de hecho depende de muchas más cosas que el grado de liberalización/restricción en la transferencia de riesgos (por ejemplo, de la respuesta gubernamental, que creo que ha sido bastante diferente aquí que en EEUU). De hecho, supongo (no lo sé) que no había grandes diferencias en dicho grado de liberalización/restricción a ambos lados del atlántico. Y sobre el “too big to fail”, creo que Lehman Brothers o Meryll Linch también tuvieron (y supusieron) algún que otro problemilla, por lo que desde mi perspectiva lega deduzco que no hay relación uno a uno, ni mucho menos, entre liberalización en la transferencia de riesgos y ausencia de entidades too big to fail. Insisto en que como lego seguro que estoy equivocado, pero tu respuesta no me convence.

Gracias Peter y Maese Alcofribas por los comentarios.

Sí que existieron diferencias relevantes en la regulación. Por ejemplo, en España se restringió durante más tiempo el tipo de hipotecas susceptibles de titulización y era y es mucho más difícil sacar las hipotecas del balance.

En relación a "too-big-to-fail", la exposición al riesgo de las entidades financieras sistémicas de EE.UU. no parece haber sido pequeña. Más allá de los casos de Lehman y Bear Sterns, Citigroup y Bank of America han sobrevivido la crisis básicamente gracias a la enorme magnitud de las ayudas públicas recibidas.

Algún dato:

http://www.imagebam.com/image/a5e0ab329667290

http://www.imagebam.com/image/80693d329669070

Hola Gonzalo,

Gracias por el comentario. La evidencia empírica parece, en efecto, indicar que las hipotecas originadas para ser distribuidas (en lugar de mantenidas en el balance) parecen haber sido concedidas con criterios más laxos. Este artículo de Keys y coautores (quienes han escrito una serie de artículos sobre el tema) describe la evolución de la financiación de la compra de vivienda en EE.UU. y los problemas generados por las nuevas formas de intermediación.

Efectivamente, la titulización de préstamos hipotecarios debería permitir una mejor distribución del riesgo. No obstante, en la práctica, las cosas no estuvieron tan claras. Además de los posibles problemas de incentivos generados en la originación de hipotecas, las propias entidades financieras terminaron quedándose con una muy importante fracción de los títulos, especialmente los más arriesgados.

Y a pesar de todo no hace tanto tiempo que incluso en USA las cosas eran "normales". Nuestra primera hipoteca se hizo con un People's Savings local que nunca la vendió y se terminó cancelando a los pocos años con el manager de la misma sucursal. Sin intermediarios. Finales de los 70.

Análisis muy parecido puede hacerse con nuestras cédulas hipotecarias.

Cómo esto puede mantenerse con un sistema financiero serio, de bajo apalancamiento y competitivo, es un misterio. Como lo es imaginar qué se puede hacer para no depender tanto de la construcción y del crédito para que una economía genere empleo razonablemente sostenible.

Esta es la cuestión de fondo. ¿Cómo?

Sería bueno reflexionar sobre por qué el sistema se ve obligado a "financiarizarse". Qué dinámicas lo fuerzan. Si la economía política no se mete a fondo en la política probablemente se queda bastante a medio camino.

Saludos.

Las implicaciones de la hipertrofia del sector financiero en unas economías dependientes en gran medida del consumo interno, aunque sea financiado, me producen dolores de cabeza.

Ahora parece que todos (o casi) tenemos que exportar para sanear nuestros balances y bajar nuestros salarios para ser competitivos, ofreciendo las mejores condiciones para la atracción de capital "productivo" (Aka bajar impuestos y reducir el Estado del bienestar). Al mismo tiempo debemos lograr mantener un sano equilibrio democrático y social. Casi ná.

Releyendo un "viejo" artículo en "The Future of Finance: The LSE Report", 2010, me he detenido en un gráfico:

http://www.imagebam.com/image/1260c2329460258

http://www.cetking.com/wp-content/uploads/2012/12/futureoffinance5.pdf

Como se puede observar hay unos campeones de productividad que son Irlanda, España e Italia; también un pelotón de rezagados entre los que están Alemania y Suecia; en la parte neutra estarían los Estados Unidos; el Reino Unidos se escora del lado de los campeones.

Las ganancia de USA en productividad se habrían producido antes, pero los datos, dada la complejidad de su medida, siempre están en continua revisión:

http://www.imagebam.com/image/e70513329463620

http://www.bls.gov/opub/mlr/2012/07/art1full.pdf

De lo sucedido en el "shadow banking" no se sabe que yo sepa, pero me gustaría aclarar mi ignorancia.

En un análisis rápido y parcial para el corto plazo diríamos que los países menos productivos son los que ponen el dinero, los que más los que lo "piden" prestado y los "neutros" los que lo canalizan "eficientemente", aunque todo es "matizable", como las cifras del BLS.

Para ser mas exacto los diferenciales de productividad son relativos al conjunto de la economía, pero eso queda claro en el gráfico.

Hay algunos pasos que no entiendo. Por ejemplo, no está claro qué es lo que gana Goldman Sachs pasando de Conduit GS a SPV GS. La mención a las islas Caimán en otro apartado sugiere que evitar impuestos o similar. ¿Es así? Otra cosa que no acabo de ver es en qué sirve al interés común la existencia de esas "estructuras patrimoniales" que permiten a los bancos operar sin mojarse demasiado. ¿De dónde salen? ¿Qué legislador las reguló y por qué?

Aún otra cuestión es hasta qué punto toda esta ingenieria ha podido agravar la crisis, si es que lo ha hecho en absoluto. El comentario sobre el caso español deja bien claro que se puede tener una burbuja inmobiliaria considerable con cajas de ahorros de toda la vida y con las hipotecas en sus balances.

fantastico, gracias por aclararlo, nunca lo entendi del todo bien, ahora muchisimo mejor.

La complejidad en el desarrollo e hipertrofia del sector financiero, con su capacidad de asignar "eficientemente" los recursos disponibles y dispersar el riesgo a lo largo del endeudado ancho mundo, chasing yields, fees and reaching tax havens and bailouts, no debe ser desestimada.

Como sospechaba, a uno siempre le gusta confirmar sus "bias" por muy sesgados que sean, aunque sea con problemas metodológicos en el pack; el sector financiero ha sido estrella en el panorama productivo USA en la carrera hacia la crisis:

http://www.imagebam.com/image/eeadd3329685991

http://www.imagebam.com/image/acc3fd329686118

"Services Productivity in the United States", Barry P. Bosworth and Jack E. Triplett.

http://www.nber.org/chapters/c0885.pdf

Es el sector ideal para beneficiarse del auge productivo asociado a las IT y Big Data; que nos vaya a beneficiar a los demás es otro cantar.

La dispersión del riesgo creo que implica que lo soportamos todos; cuando se vuelva a materializar, entre todos pagaremos los platos rotos, como ha quedado empíricamente demostrado en esta crisis.

Pero bueno, siempre se generarán trabajos en "otros" servicios.

http://www.structuredfinancelitigation.com/category/regulators-government-entities/federal-housing-finance-agency/

http://www.fhfa.gov/SupervisionRegulation/LegalDocuments/Documents/Litigation/FHFA_v_Goldman_Sachs_Complaint.pdf

"We show that the success of the residential real estate market and the MBS

business caused a rapid expansion of that business from 1993 until 2003...

Over time, the largest banks increasingly based their business on making fees off of selling mortgages to individuals, packaging those mortgages into bonds, selling many of those bonds to investors, and perhaps most interestingly, retaining a significant portion in order to profit from the lucrative spreads on high yield bonds funded through capital acquired at low

interest rates.

...

Another important set of actors in the MBS field were the ratings agencies. We

document the complicity of the ratings agencies in legitimating the massive influx of

subprime MBS which flooded the market from 2004-2007. We show that the three

ratings companies inflated their ratings of all MBS from 2003-2007...

Government created the first mortgage backed securities in the late 1960s, and

the private market for MBS has grown up under and with the cooperation of the

government sponsored enterprises (hereafter GSE) for the past 20 years. The GSEs

remained the dominant player in the mortgage market over this period. Indeed, the

government had to coax the banks into the MBS business. Democratic and Republican

presidents and Congresses pulled the banks into the business by providing financial

reforms that expanded the MBS market and worked to allow the largest banks to do

anything they wanted."

Neil Fligstein, Adam Goldstein. (2010). “The Anatomy of the Mortgage Securitization Crisis.”

http://www.irle.berkeley.edu/workingpapers/200-10.pdf

-¿Galgos o podencos?:

- Galgos "y" podencos.

Se sabe desde que Olduvai era un "Knowledge Hub".

Los comentarios están cerrados.