España tiene un nivel de deuda muy elevada, dado nuestro nivel de PIB y la evolución previsible del PIB en los próximos años. Dentro de nuestra deuda, la deuda neta con extranjeros es de récord mundial, la deuda privada es bastante alta, mientras que la deuda pública es comparable a bastantes otros países. La financiación vía deuda (en comparación con p.ej. acciones) implica muchos costes económicos cuando es muy elevada, desde costes de quiebra, debt overhang y riesgo moral. De hecho, los países con deuda muy alta en crisis financieras sufren y tardan mucho tiempo en salir de las crisis. Por tanto, la teoría económica propone mecanismos de restructuración explícitos e implícitos para aliviar el problema de deuda excesiva. En esta entrada argumento que la restructuración puede ser buena para la deuda privada (empresas, bancos y familias), pero no para la deuda pública de España; en cambio, el quantitative easing (QE) del BCE en cambio puede ser positivo tanto para la deuda pública como privada así como la economía española en general.

Parece que cuando se habla de deuda, siempre pensamos que el problema es de deuda pública, mientras que muchas veces el problema es de deuda privada (familias, empresas no financieras, y empresas financieras). Las crisis financieras se provocan más por creación excesiva de deuda privada que de pública. No sólo es importante el nivel de deuda, sino también la aceleración fuerte de la misma antes de las crisis financieras. La deuda pública crece en las crisis financieras como consecuencia (no causa) de la recesión económica (paro y bajada de ingresos fiscales) y el rescate al sector bancario. España tenía en 2013 un nivel de deuda total del 394% del PIB (mientras Alemania tenía 265% e Irlanda más del 1000%). Una parte substancial de esta deuda es dentro de los intermediarios financieros que piden y prestan dinero. La deuda total en España quitando los intermediarios financieros es del 300% (94% sector público, 77% familias y 129% empresas no financieras). En cambio, Alemania tenía 78%, 57% y 57% respectivamente.

Por tanto, la gran diferencia con Alemania (así como otros muchos países) viene de la deuda de nuestras empresas no financieras, y de ahí que organizaciones como el FMI nos digan que nuestro sistema de quiebras y, en general de restructuración de deuda privada, debería mejorar. Obviamente, una parte significativa de esta deuda viene de empresas del sector inmobiliario que no está claro que tengan buenas oportunidades de inversión y, por tanto, la quiebra es positiva.

En un momento crucial en que el crédito subió de forma exponencial en España, no sólo nuestro sistema de restructuración de deuda de empresas no era eficiente, sino tampoco (1) para la deuda de los bancos (ahora se ha mejorado con la Unión Bancaria Europea, con bail-in y banking resolution mechanism) ni (2) para la deuda de familias y autónomos, la parte más sangrante del problema de deuda (aunque ha mejorado con la última legislación del gobierno, y dedicaré una entrada futura a este problema).

La deuda record de España es con los extranjeros: nuestra deuda neta con ellos es del 95%, sólo superada por Portugal-Irlanda-Grecia (129%, 116%, 121% respectivamente). En cambio, Italia y Francia tienen una deuda neta baja, sólo un 34% y 27% respetivamente. El norte de Europa es totalmente diferente: no tiene deuda neta con los extranjeros, sino es acreedora neta. Quizás algún listo podría pensar que la solución es no pagar a los extranjeros, pero esto no se puede hacer en la U.E., y encima la amenaza sería horrible ya que los extranjeros venderían esa deuda a los españoles en mercados secundarios a precios posiblemente altos y no financiarían nuestra nueva deuda.

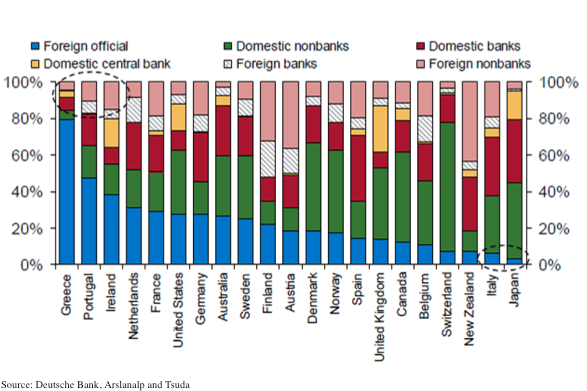

En España cuando se habla de no pagar parte de la deuda se habla de la deuda pública, “la de todos”. Esta deuda, como hemos visto, no es de récord en España, y es muy similar a la alemana. En cambio, en Grecia, sí es EL problema: 175% de deuda pública, por sólo 64% de familias y 65% de empresas. Además, la deuda publica en España está fundamentalmente en manos de residentes, a diferencia de Grecia, donde casi toda está en manos de organismos públicos internacionales. De los 317 mil millones de euros de deuda pública griega, 142 están en el European Financial Stability Mechanism, 53 en préstamos bilaterales de la U.E., 27 en bancos centrales (BCE), y 24 en el FMI. En cambio, la situación en España es muy, muy diferente: la deuda pública del Reino de España está en manos mayoritariamente de RESIDENTES, y muy poca en organismos públicos internacionales como demuestra este gráfico (es sobre quién posee la deuda soberana de países ricos, es del Deutsche Bank utilizando la metodología de Arslanalp y Tsuda (2012)).

Syriza dice que quiere una quita de un tercio de la deuda pública griega sin tocar la deuda de los inversores privados extranjeros. Sin embargo, el pasado verano el gobierno griego pudo pedir prestado en el mercado a 3 años al 3.5% y ahora esos mercados están prácticamente cerrados y el tipo a 3 años está en el 13.5%. Como he dicho antes, los extranjeros se pueden deshacer rápido de las posiciones en el mercado secundario vendiéndoselas a nacionales si se discrimina a extranjeros, y encima el coste de la nueva deuda se haría prohibitivo. Además, para España, esa deuda no está en organismos internacionales, y un pulso con el BCE y U.E. sería suicida porque los residentes españoles moverían sus fondos de España al extranjero, como en 2011-12.

En cambio, el QE del BCE podría ser beneficioso para España al bajar la deuda en manos de residentes y mejorar la actividad económica: se libera deuda de los bancos españoles para que puedan prestar más al sector real y sube la credibilidad de acabar con la crisis del euro bajando primas de riesgo de deuda pública y también privada y, por tanto, impulsando la actividad real. Además, quizás baja la deuda real, si se genera inflación con el QE. Todo esto depende de la cuantía del programa (los LTROs de 2011-12 fueron de 1 billón de euros). En este sentido, es muy positivo el dictamen del Tribunal Europeo de Justicia que da por bueno y legal el programa de compra de deuda del BCE. La estrategia óptima del QE sería prometer cantidades ilimitadas hasta que se resuelvan nuestros problemas, pero dado que el BCE no puede, lo ideal sería estilo Fed: comprometerse a 85 mil millones por mes hasta que la inflación vuelva al 2% (e idealmente el paro baje a niveles razonables), aunque no creo que se vaya a hacer así.

Nota 1: El QE no es la panacea. Mejoran los precios de los activos financieros (de hecho empeorando la desigualdad económica) pero no tanto la actividad real (incluso pudiendo añadir un reach-for-yield excesivo). Además en España, y como se repite en este blog, las reformas estructurales son básicas, se potenciaría el PIB y bajaría la carga de la deuda, como pasó en Suecia en los 90. A pesar de los costes potenciales y las limitaciones del QE, creo que los beneficios del QE en este momento para España son positivos seguro.

En una próxima entrada repasaré la evidencia del QE en USA y los efectos en países emergentes.

Nota 2: Hay distintas fuentes para saber la deuda de los países, por ejemplo: OCDE, Eurostat, y a nivel español, el Banco de España. Hay estudios también sobre deuda: CEPR Geneva Report, McKinsey Global Institute, muchas de las excelentes entradas de Tano Santos en este blog, y el libro que hemos escrito Luc Laeven, Xavier Freixas y yo.

Hay 14 comentarios

Un análisis muy sugerente. El problema más grande está en la deuda de familias y empresas y sería bueno reestructurar esa deuda. Reestructurando su deuda muchas empresas podrían llegar a ser viables y los acreedores podrían obtener mayor satisfacción que con la liquidación. Muchas familias también necesitan algún tipo de reestructuración para evitar que el pago de la deuda destroce la vida a una persona que pueda convertirse en un desempleado de larga duración sin aspiración posible en la vida por el elevado peso de la deuda, haciendo que no vea incentivo para trabajar, ni ahorrar, ni hacer una vida normal y dejando, normalmente, únicamente un inmueble cuyo valor se ha depreciado mucho en estos años, de forma contraria a lo que ha crecido su deuda.

El objetivo parece claro, lograr hacer viables las finanzas de muchos deudores particulares y empresariales al mismo tiempo que se obtiene una mayor satisfacción de su deuda. El problema que veo es cómo evitar que los que vienen cumpliendo con muchos esfuerzos no vean un incentivo a reducir sus esfuerzos en el pago de la deuda. En caso de no hacerlo bien, ¿no correríamos el riesgo generar un agujero que terminase en las cuentas de públicas y de los bancos?

Un cordial saludo.

Mientras se plantee el análisis de la deuda en términos de agregados, poco o nada se entenderá las razones por las que el endeudamiento de una familia, empresa, municipio, etc., puede transformarse en un problema de solvencia (duda seria sobre capacidad de generar ingreso excedente para servir la deuda en los términos acordados; sí, la clave es el adjetivo excedente).

Hoy las tasas de interés son históricamente muy bajas y más importante lo han sido por varios años. Si hay familias y empresas privadas que alegan ser insolventes, la intervención del gobierno debería estar centrada en los mecanismos para facilitar la reestructuración de la deuda o, en casos extremos, la liquidación del total de la deuda con la venta de activos de manera que las personas puedan empezar de cero y los activos se usen mejor. La situación de cada país es distinta en cuanto a mecanismos disponibles antes de la crisis y poco o nada ayudan los análisis teóricos que no consideran su disponibilidad y eficacia. Si la insolvencia todavía es un problema serio y si la evaluación de esos mecanismos concluye que es urgente reformarlos, entonces discutamos qué mecanismos ad hoc podrían ayudar a superar el problema.

La discusión del servicio de la deuda pública (bien definida) requiere un análisis de las finanzas públicas que luego de más de 6 años no se ha hecho. La discusión de QE requiere una explicación de su significado que tampoco se ha hecho (si se compra X, cómo se financia su compra).

Entiendo que la deuda pública española, que es la que nos afecta a todos, no es un gran problema ni por su cuantía-en línea con otros paises comparables-ni por sus tenedores-mayoritariamente nacionales.

Además, la mayor parte de las deudas públicas están, precisamente, par no pagarse. No otro sentido tienen las continuas "renovaciones"-se emite deuda nueva para amortizar la antigüa-que los mismos mercados facilitan y fomentan.

Salve

Hay que tener en cuenta como aspecto positivo la caída del euro y el diferencial de inflación, que combinados han mejorado el tipo de cambio real con el exterior en alrededor del 20% en 2014. Esto debería facilitar la conversión de deuda en activos no creditícios e incrementar el superávit por cuenta corriente de la EZ.

Sigo sin entender cómo crear/buscar inflación va a ayudar a toda la economía, y no sólo a los endeudados. ¿Y los ahorradores?

Estamos en niveles altísimos de deuda pública (¿qué más da que tb lo estén otros países? ¿Todos al hoyo?) y se pide más.

En serio, no lo entiendo.

Pues el artículo lo explica muy bien. Lo que yo no entiendo es qué necesidad tienen los ahorradores de que se los ayude. ¿Acaso no es bueno para la sociedad que quiebren los que directa o indirectamente usaron el ladrillo como hucha, en vez de dirigir su ahorro a inversiones reales? El problema es que ha habido muy pocas quiebras, menos de las que debería.

Por otra parte, nadie está pidiendo más deuda pública. Al contrario, la restructuración y la inflación permiten reducirla, como dice el artículo.

Si te quejas de que ha habido pocas quiebras y defiendes que se suavice a los deudores te contradices, digo yo.

Si las QE no van a dar rienda suelta a los gobiernos no solo para olvidarse del ajuste fiscal sino para incurrir en nuevos gastos creo que se desprecia el papel de los incentivos y el mensaje claro que se manda a los gobiernos.

Finalmente, a medio plazo y sin ser el euro moneda de reserva mundial como el dolar, qué podemos pensar que va a ocurrir?

José Luis, continuando un comentario anterior, le agradeceré su análisis sobre lo que ha sucedido con el franco suizo. Uno de los muchos rumores en circulación apunta a que el SNB habría estado comprando demasiados euros para mantener el valor anunciado del franco suizo en lo que equivaldría a un QE financiado por los suizos (las reservas acumuladas por el SNB estarían invertidas en bonos públicos de gobiernos europeos). Se bien lo difícil que es primero determinar la magnitud del déficit público y segundo determinar cómo efectivamente se financió (en particular, quiénes deliberadamente compraron parte de la nueva o de la vieja deuda para mantener a flote a un gobierno que no quiso o pudo hacer ajustes serios), pero si fuera cierto que SNB estuvo financiando deliberadamente parte de los déficits de algunos gobiernos de la EZ, entonces si ahora deja de hacerlo y el BCE toma su lugar (habría que tener bien claros los montos de los flujos relevantes), las consecuencias serían distintas de las que se han estado hablando. En economía no hay magia y nada es gratis.

Buen artículo, aunque veo en uno de los últimos párrafos que sigue Vd pensando que los bancos no prestan porque no tienen dinero. Esto es falso, la banca española en este momento tiene el dinero para prestar. el problema es la falta de demanda de crédito solvente. Y la prueba de lo que afirmo es que ante la falta de demanda de crédito empresarial, las entidades están dessatando una nueva guerra de hipotecarios, ya que consideran a este préstamo como la opción menos mala dentro de las malas para emplear la liquidez. Se están de nuevo rebajando los diferenciales y las exigencias de colateral, es decir, volvemos a las andadas.

No hay crédito solvente, por un motivo sencillo que ha señalado el artículo, la deuda es del 94% sector público, 77% familias y 129% empresas no financieras y otro bien conocido, 5 millones de parados. El único sector que puede seguir endeudandose, para invertir, es el sector público, que debería estar cogiendo todo el dinero que se le ofrece a tipos incríblemente bajos (hoy 1,5% a 10 años!!!). Y claro debería invertirlo con sentido: educación, sanidad, infraestructuras de comunicaciones, energía, transporte, instalaciones industriales, investigación y desarrollo... en definitiva movilizar el ahorro ocioso y generar empleo. Por cierto, otro enfoque del QE, que se está debatiendo es el QEP (QE for the People), porque el QEB (QE para los Bancos) ha sido bastante inefectivo a la hora de resolver el desastre causado por los Bancos. En USA la cantidad entregada gratis a los bancos equivale a 6000$. Muchos piensan que si el BCE entregase simplemente 5000€ a cada ciudano de la UE, se resolvería mucho mejor el problema de deflacción y deuda, que regalarselo a los bancos, comprando la basura que atesoran en sus balances. Y empezar ya de una vez a liquidar bancos insolventes (haciendo pasar por la carcel a tanto ladrón que hay sentado en sus poltronas).

Buen artículo y desde mi punto de vista claro y lógico. Ahora bien me gustaría que alguien me lo ponga en contexto con esta noticia recién publicada con esta cabecera

El gasto de los españoles súpera la renta familiar y alienta la recuperación

http://economia.elpais.com/economia/2015/01/16/actualidad/1421415383_293444.html

Desde mi punto de vista esto es contradictorio ....

buen articulo lógico y fácil de seguir. Sin embargo suena contradictorio con esto que acabo de ver. L a cabecera es algo así como el gasto supera la renta familiar (por lo tanto más deuda) alentando la recuperación ....el país dixit...

http://economia.elpais.com/economia/2015/01/16/actualidad/1421415383_293444.html

Puede alguien explicarlo?

Gracias

Emigrante,

El título de la página inicial dice efectivamente que el gasto en consumo estaría superando a la renta familiar, pero el título de la sección economía ya no dice eso y el texto del artículo tampoco. El País, como todos los medios, publica artículos escritos por periodistas que no tienen idea de lo que están hablando. El problema del artículo de la periodista María Fernández no es el título sino la compilación de comentarios de pocas líneas por varios economistas sin que ella tenga una visión propia de lo que está pasando en la economía. Para peor, y no digo que los economistas referidos en el artículo sean responsables de las palabras que la periodista les atribuye, la periodista escribe como si las cuentas nacionales fueran evidencia relevante y fiable de lo que ocurre en la economía (quizás sí algún economista o texto de economía le dijo que era suficiente), como si las expectativas sin nunca aclarar cómo se forman pudieran explicar algo (repito lo anterior, quizás sí algún economista o texto de economía le dijo que era suficiente), como si los cambios en precios relativos no pudieran tener impactos fuertes en la medición de la inflación (repito lo anterior, ...), como si uno pudiera sacar conclusiones sobre agregados a partir de lo que ocurre en algunos mercados (repito lo anterior, ...), como si uno pudiera ignorar lo que el gobierno haciendo o peor afirmar efectos de lo que el gobierno hizo sin evidencia alguna (repito lo anterior, ....), etc.

Gracias

Mi impresión es similar a la tuya, pero como mis conocimientos de economía son de nivel "amateur", prefería contrastarla con otras opiniones. La verdad me parece grave que El País publique este tipo de artículos como mínimo confusos.......

Saludos

Los comentarios están cerrados.