de J. Ignacio Conde-Ruiz, Carmen Marín y Juan Rubio-Ramírez

de J. Ignacio Conde-Ruiz, Carmen Marín y Juan Rubio-Ramírez

El otro día un fantástico artículo de Jaume Viñas en el diario Cinco días puso de relieve que la distorsión de los tipos marginales efectivos para los salarios bajos sigue presente a pesar de la reforma del IRPF anunciada en los PGE.

Hace ya unos meses, una interesantísima discusión en twitter iniciada por Luis Garicano, nos advirtió de que el IRPF tenia una distorsión increíble: “Los mileuristas (12.000 euros año) pagan el mismo tipo MARGINAL, casi 45%, que los más ricos”. Cuando lo vimos no lo podíamos creer, pero efectivamente esta distorsión existía. Y claro, esperábamos que una vez detectada sería eliminada en la primera reforma que se hiciera en el IRPF. Por el título de esta entrada los lectores pueden anticipar que dicha distorsión no se ha resuelto, solo se ha transformado. En lo que sigue, primero expondremos como queda la distorsión después de la reforma. Al final de la entrada, y con el afán de ser constructivos, enunciaremos, como a nuestro parecer, se debería eliminar esta distorsión, mejorando la eficiencia del impuesto.

Para simplificar la exposición vamos a considerar un contribuyente sin hijos a cargo y sin discapacidades. Además, vamos a suponer un salario neto de las cotizaciones sociales que paga el trabajador (o rendimientos netos del trabajo), pues estas cotizaciones son deducibles. No hay que olvidar que en un sistema de pensiones contributivo como el español la cotizaciones pagadas dan derechos a pensiones futuras. Sabemos que todos los contribuyentes tienen derecho a Mínimo Personal y Familiar, es decir, hay una parte de la renta que se destina a satisfacer las necesidades básicas del contribuyente y que no se somete a tributación en el IRPF. Este mínimo Personal y Familiar para un contribuyente menor de 65 años, sin hijos a cargo y sin discapacidades sería de 5.550 euros. Además, todos los contribuyentes tienen un gasto deducible de 2.000 euros de los rendimientos del trabajo, que es equivalente a una reducción en la base de esa misma cantidad,

Los PGE2018 han introducido un cambio en la cantidad de la reducción por obtención de rendimientos del trabajo:

Reducción por obtención de Rendimientos del Trabajo (ANTES de la Reforma en los PGE 2018). Se aplicará a los contribuyentes con Rendimientos Netos del Trabajo (RNT) inferiores a 14.450 de la siguiente forma:

- - Contribuyentes con Rendimientos Netos del Trabajo<11.250= se reducen 3.700 euros

- - Los contribuyentes con Rendimientos Netos del Trabajo entre 11.250 y 14.450 se reducen una cantidad resultante de aplicar con esta formula: 3.700 – 11.5625*(RNT – 11.250)

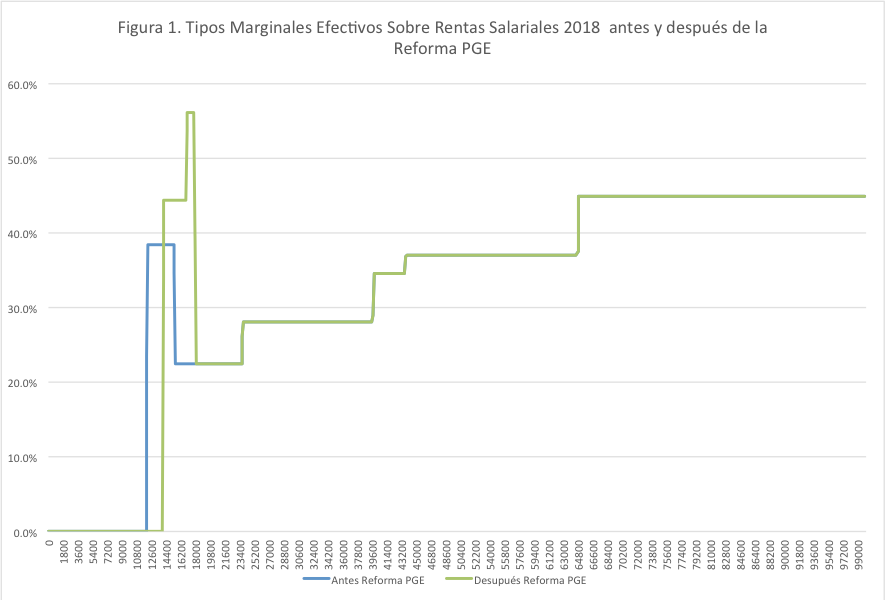

Esta reducción por rendimientos del trabajo, como se puede ver en la Figura 1, es la que daba lugar a esa “joroba” en los tipos marginales tan absurda y distorsionante, que denunciaba con toda la razón Luis Garicano.

Reducción por obtención de Rendimientos del Trabajo (DESPUES de la Reforma en los PGE 2018). Con esta reforma, esta reducción se aplicará a todos los contribuyentes con Rendimientos Netos del Trabajo inferiores a 16.825 euros. Pero se cambia la reducción en función del nivel salarial neto de cotizaciones, en concreto:

- - Los contribuyentes con RNT<13.115 euros se reducen 5.565 euros.

- - Los contribuyentes con RNT entre 13.115 y 16.825 se reducen: 5.565 – 1.5*(RNT – 13.115)

En la siguiente Figura 1, tal como nos advirtió Jaume Viñas recientemente, podemos ver qué ha pasado con los tipos marginales por nivel de salario neto de cotizaciones:

Resulta evidente que esta reforma no ha solucionado la fuerte distorsión de los tipos marginales para salarios bajos, sino simplemente la desplaza hacia la derecha, para niveles salariales un poco más altos, y eleva su efecto llegando a tener tipos marginales cercanos al 60% cuando antes de la reforma eran cercanos al 40%. Si tenemos en cuenta que los marginales son más altos y que se aplican a niveles salariales mas elevados, podemos decir que esta “nueva joroba” es más distorsionante que la inicial.

Aquí nos surgen dos reflexiones, ¿qué ha podido motivar esta reforma que lo único que hace es desplazar la “joroba” distorsionante hacia la derecha?; ¿se podría haber hecho de otra forma?

Desconocemos la motivación final de desplazar la distorsión de los marginales hacia niveles más altos de salario neto. Pero no estaremos muy desenfocados si la necesidad de encajar el Complemento Salarial ha sido determinante. No tendría sentido introducir un complemento salarial para conseguir unos niveles salariales justo en plena “joroba” donde los marginales son tan altos. Pero otro día, se analizará y valorará en este blog la idoneidad de un complemento salarial.

La forma de eliminar de forma definitiva la “joroba distorsionante”, no es difícil y es la siguiente.

Reforma Alternativa. Eliminar completamente la Reducción por Rendimientos del Trabajo y aumentar el mínimo exento en 3.700 euros; al mismo tiempo que se convierten los gastos deducibles de 2.000 euros en un aumento adicional del mínimo exento. De esta forma, el mínimo exento para un asalariado sin hijos a cargo ascendería a 11.250. En la Figura 2, podemos ver como quedarían los tipos marginales.

Evidentemente esta reforma alternativa es más cara en términos de recaudación. Es decir, esta propuesta supone un coste en recaudación en el IRPF de 5.000 millones de euros calculado a partir de las Estadísticas de la AEAT del impuesto sobre IRPF y la memoria de beneficios fiscales del PGE. Pero si tenemos en cuenta que la reforma que aparece en los presupuestos, la que desplaza la joroba, según el gobierno tiene un coste de 1.500 millones (ver pagina 23 de este documento), el coste adicional en el que habría que incurrir para hacer al reforma alternativa seria de 3.500 millones de euros.

Evaluación del coste de la Reforma Alternativa. Para obtener este número hacemos cálculos simples. Por un lado, todos los contribuyentes de rendimientos del trabajo ven incrementado su mínimo exento en 5.700 euros (3.700+2.000), esto supone que todos ellos reciben una rebaja fiscal de 1.083 euros (5.700*0.19). Este numero hay que multiplicarlo por el numero de declarantes beneficiarios, que asciende a casi 11 millones (hay que quitar aquellos que ingresos inferiores de 11.250 que ni antes ni ahora pagan impuestos). A esta cifra que asciende a casi 11.900 millones de euros, hay que restarle los 2.000 de gasto deducible que como hemos dicho antes se eliminan. Esta cifra asciende a 5.400 millones de euros. Además, también hay que restarle la reducción de rendimientos de trabajo que es eliminada y son 1.450 millones según la memoria de beneficios fiscales del PGE (ver pagina 299). Es decir, el coste serían unos 5.000 millones (11.900-5.400-1.400).

Alguien puede pensar que no nos podemos permitir ese coste. Pero todos olvidan que nuestro IRPF tiene ya muchas distorsiones. Como pusimos de relieve aquí o aquí, nuestro IRPF tiene en general tipos marginales altos y tipos efectivos bajos. Esto, que es muy distorsionante, es así por la gran cantidad de deducciones, exenciones o beneficios fiscales, que erosionan la base imponible del impuesto. Además, estas deducciones son muy regresivas pues cuanto mayor es el nivel de renta, mayor uso se hace de ellas. Para que sea neutral en la recaudación, la solución debe pasar por acompañar nuestra reforma alternativa con la eliminación de deducciones por un importe similar al coste estimado previamente. Si tenemos en cuenta que todas estas deducciones, reducciones fiscales en el IRPF ascienden a 17.000 millones de euros, no parece que sea imposible, tan solo necesitamos reducirlas en tan solo un 20%. Y con ello, no solo eliminamos la “joroba distorsionante” sino que conseguiremos un diseño del IRPF mucho mas eficiente. En otras palabras, en lugar de mantener la chapuza que implica mover la “joroba”; la reforma alternativa que proponemos, la elimina completamente y además es neutral en la recaudación. En concreto, por un lado aumenta el mínimo exento, lo que, como sabemos, es progresivo; por otro lado, elimina deducciones que son regresivas. En definitiva, la reforma mejora la eficiencia y la progresividad del impuesto. Para implementarla solo se necesitan políticos responsables y valientes que busquen el interés general y que dejen de hacer política con las deducciones, exenciones o beneficios fiscales.

Hay 7 comentarios

No se entiende muy bien la frase final: políticos que dejen de hacer política con las deducciones, exenciones o beneficios fiscales....

Hombre, es que son políticos, a ver qué quiere que hagan. Entiendo que se refiere a mala política, populismo, engañar o algo similar.

No me sorprende que todavía haya colegas, en todo el mundo, que se sorprenden de encontrar distorsiones grotescas en los sistemas tributarios vigentes. Peor si además creen que una vez que una distorsión grotesca es "descubierta" será rápidamente eliminada porque los economistas bien-intencionados lo recomiendan.

No. Ningún sistema tributario, más allá de las distorsiones originales, ha sobrevivido el paso del tiempo y los sistemas hoy vigentes incorporan distorsiones acumuladas durante sus vidas. Los economistas que nos hemos tomado un poco de tiempo para entender la política y el gobierno como actividades humanas en que se compite por el poder coactivo legítimo sabe bien que esas distorsiones son consecuencias intencionales o no de esa competencia. Sí, cada vez que se produce una crisis fiscal, se presentan propuestas para eliminar distorsiones, pero porque cada distorsión que se elimina se puede apostar que aparece por lo menos una nueva.

Para pasar de la investigación a la ingeniería económica uno debe entender cómo se toman decisiones colectivas, en particular cómo se hacen las políticas públicas (sí, la mayoría de los ingenieros económicos quieren trabajar en el sector público), y preocuparse menos por cómo deberían tomarse. Apostar por políticos y gobernantes valientes --por los "buenos"-- no es alternativa. Para "cambiar el mundo aunque sea marginalmente", lo recomendable es buscar un "deal" que políticos y gobernantes "cobardes" encuentren aceptable.

Como dije, apostar por la llegada de políticos y gobernantes “valientes" no es alternativa. Para "cambiar el mundo aunque sea marginalmente", recomiendo buscar un acuerdo (un “deal”) que políticos y gobernantes “cobardes" puedan aceptar. En los negocios privados los problemas pueden ser complicados pero los fracasos son previsibles porque las diferencias entre lo que las partes están dispuestas a sacrificar para conseguir lo que quieren, diferencias que pronto se hacen evidentes. La creciente presión por incorporar —por cualquier motivo o excusa— a terceros en la búsqueda de acuerdos entre privados implica una complicación adicional, en algunos casos tan fuerte como para que las dos partes originales no puedan ignorar los intereses de terceros en sus estrategias de negociación (o sea, tienen que internalizar externalidades, incluso algunas puramente pecuniarias).

En la búsqueda de acuerdos entre políticos y gobernantes “cobardes", las complicaciones están en su naturaleza. Primero, raramente hay sólo dos partes y cada una de las partes es simultáneamente principal (de sus propios intereses) y agente (de los varios intereses de otros que en alguna medida confiaron en ellos). Segundo, raramente se puede evitar el debate público (algo agravado por los medios tradicionales y nuevos de comunicación). Tercero, cualquier acuerdo es frágil porque alguna parte quiere renegociarlo alegando o aprovechando circunstancias nuevas y también porque es difícil hacerlo cumplir.

Después de escribir comentarios anteriores, recibo un nuevo paper, “Practical Policy Evaluation" de N. Kocherlakota (NBER WP 24643) en que “By using (game) theory, I show that the policymaker doesn’t need to use (macroeconomic) theory”. Su policymaker es alguien en la posición de Montoro en cuanto ejecutor de leyes. Las leyes tributarias dejan siempre algún margen al ejecutor para determinar las bases efectivas de los impuestos pero no las tasas (cualquier duda preguntarle a CR7). En su análisis, Montoro busca una solución “óptima” a partir de un acuerdo implícito con los contribuyentes. El paper es accesible para aquellos familiarizados con teoría de juegos y teoría macroeconómica y de especial interés para aquellos enamorados de esas teorías.

Hola J. Ignacio,

Muy interesante el artículo. Me pregunto si hay algún estudio que haya detectado "bunching" alrededor de la "joroba". Es decir, si hay personas que son conscientes de la existencia de esta "joroba" en la que el tipo marginal es más elevado y, como consecuencia, modifican su base imponible para caer justo antes o después de la joroba. Esto tendría un efecto de primer orden en los cálculos de la reforma que propones, pues habría gente que reaccionaría modificando su base imponible (y esto podría conllevar incluso que el coste fuese menor, si la gente acaba aumentando su base imponible).

Las graficas muestran el tipo marginal. El tipo total, que sería la suma de todos los tipos hasta el sueldo neto, siempre aumenta, más rápido cuanto mayor sea el marginal. No merece la pena estar después de una bajada. Sólo es conveniente estar antes de una subida. A lo más habría acumulación antes de los escalones de subida, nunca de los de bajada

Gracias por vuestro trabajo. Es un buen momento para darle una vuelta a una reforma del IRPF que financie una renta básica incondicional que beneficie a la mayoría de la población no rica.

http://www.redrentabasica.org/rb/por-que-la-renta-basica-prologo-a-la-renta-basica-incondicional-una-propuesta-de-financiacion-racional-y-justa/

Los comentarios están cerrados.