Hoy voy a compartir los resultados provisionales de un ejercicio de simulación de la reforma de las pensiones españolas. Estos resultados son parte de un trabajo en curso con Julián Díaz-Saavedra. El modelo que hemos usado para calcular las consecuencias de la reforma es una versión actualizada de los modelos que hemos descrito en Díaz-Giménez y Díaz-Saavedra (2006, 2009 y 2012).

El modelo es una economía de equilibrio general con generaciones solapadas de hogares heterogéneos que entran en la economía con 20 años y viven hasta los 100 años. Los hogares son de tres tipos educativos distintos, que modelizamos como un factor proporcional determinístico e invariante en su dotación de horas de trabajo eficiente. Esta heterogeneidad en tipos educativos nos permite replicar la transición educativa española. Además, la dotación de horas de trabajo eficiente tiene un perfil determinista que refleja el ciclo vital de la renta laboral y un componente estocástico que varía cada periodo. La duración de las vidas de los hogares también es estocástica, para replicar la transición demográfica española, y los hogares se enfrentan con la posibilidad de quedar discapacitados. Los hogares del modelo deciden óptimamente cuánto trabajar, cuánto ahorrar y consumir y cuándo jubilarse. Para decidir cuánto trabajar y cuándo jubilarse, tienen en cuenta los efectos de estas decisiones sobre las cuantías de sus pensiones.

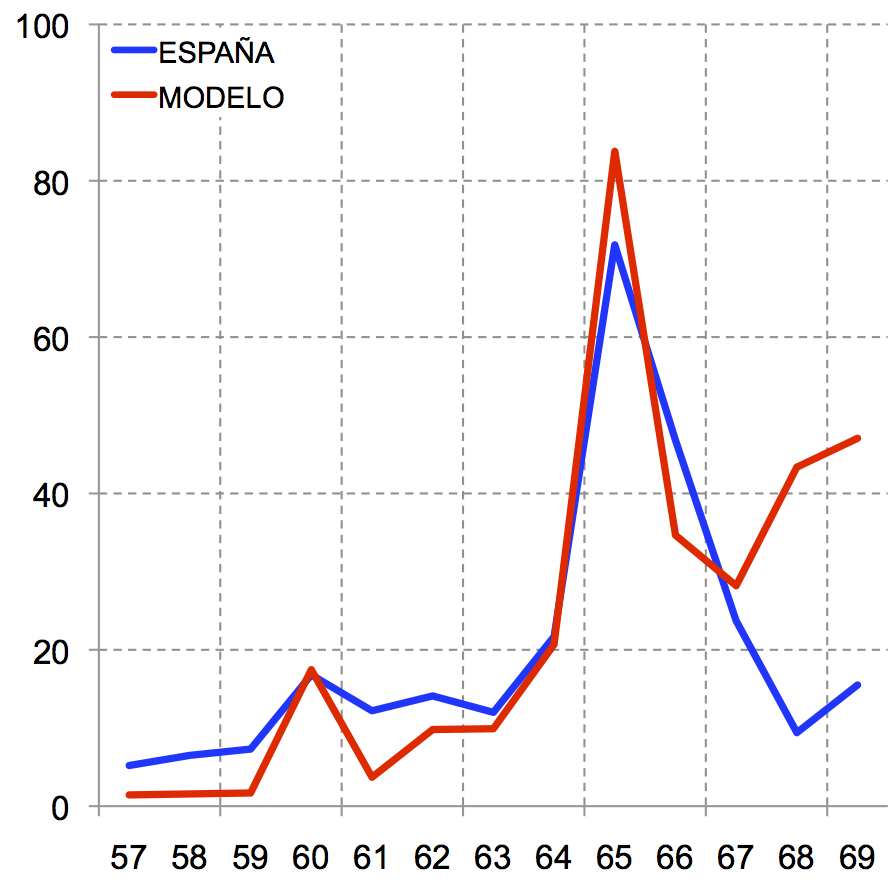

Las cotizaciones del modelo están topadas y las pensiones se calculan replicando la mayoría de los detalles de las pensiones españolas. Igual que en España, en el modelo hay pensiones mínimas y máximas, una base reguladora de las pensionque se calcula como la española, penalizaciones por jubilación anticipada y premios por prolongación de la vida laboral. Calibramos el modelo para que replique las principales series, ratios y distribuciones de la economía española en 2010. En el Gráfico 1 hemos representado las probabilidades de jubilarse a varias edades en España y en el modelo. A simple vista se aprecia que, con la excepción de los mayores de 65 años, el modelo es capaz de replicar endógenamente y con todo detalle la conducta de jubilación de los trabajadores españoles hasta los 67 años. A esa edad en el modelo ya se han jubilado el 95.7 por ciento de los trabajadores.

En las simulaciones suponemos que la tasa de crecimiento de la producción del modelo replica la última proyección que ha hecho el Fondo Monetario Internacional (FMI) para España. En lo que respecta a la política fiscal, suponemos que los tipos impositivos sobre la renta del capital y sobre la renta de los hogares permanecen constantes en sus valores de 2010. En lo que respecta a las pensiones, suponemos que los primeros déficits del sistema se financian mediante la venta de los activos que constituyen el Fondo de Reserva de las Pensiones. Cuando el fondo se agota, aumentamos el tipo del impuesto sobre el consumo para que la recaudación adicional de ese impuesto sea suficiente como para financiar los déficits de las pensiones.

Hemos llamado Economía E2 a la economía de referencia. En esa economía los parámetros del sistema de reparto se mantienen en sus valores previos a la reforma de 2011. La edad normal de jubilación es 65 años y en el cálculo de la base reguladora solamente se tienen en cuenta los últimos 15 años previos a la jubilación. Hemos llamado Economía R2011 a la economía en la que simulamos la Reforma de 2011 de las pensiones españolas. Esta reforma obliga a retrasar las edades legales de jubilación y a aumentar el número de años que se tienen en cuenta para calcular la base reguladora de forma simultánea. La edad normal de jubilación se retrasará gradualmente a partir de 2013, desde los 65 años actuales, hasta alcanzar los 66 años en 2021 y los 67 años en 2027. Y el número de años que se tienen en cuenta para calcular la base aumentará, a partir de 2013, hasta alcanzar los últimos 25 años cotizados en 2023. Este aumento se producirá a un ritmo de un año por cada año. Como el periodo del modelo es anual, replicamos exactamente estos cambios en el cálculo de la base reguladora pero adelantamos en tres años el retraso de las edades de jubilación para compensar que en el modelo los cambios no pueden ser más graduales.

En el Cuadro 1 hemos incluido los datos que hemos obtenido en las simulaciones de estas dos economías para el año 2050. Ese año el déficit del sistema de pensiones habría sido un 6.3 por ciento del PIB en la economía de referencia y quedaría reducido al 3.8 por ciento después de la reforma. Esta reducción del déficit se debe a que la reforma, además de retrasar la edad de jubilación, reduce en un 9.7 por ciento la cuantía de la pensión media. La deuda acumulada del sistema de pensiones, capitalizada al 2 por ciento anual, ascendería al 171 por ciento del PIB antes de la reforma y se quedaría en un 94 por ciento después de la reforma. Aunque el valor de la deuda acumulada por el sistema de pensiones es sensiblemente menor después de la reforma, nos sigue pareciendo insaumible. La Reforma de 2011 conseguiría retrasar la edad de jubilación efectiva en 1.2 años y reducir en 6 puntos el tipo del impuesto sobre el consumo, que pasaría de un 35 por ciento en la economía sin reformar y a un 29 por ciento después de la reforma ---pero este valor también nos parece inasumible. Por lo tanto, la Reforma de 2011 es un ejemplo más de que las cosas que no pueden ser, además son imposibles. Y, si trasladamos los resultados de nuestra simulación a la economía española, llegamos a la conclusión de que la Reforma de 2011 será reformada en un futuro no muy lejano, cuando la Dirección General de la Competencia o el Pacto de Toledo lo estimen conveniente.

De momento yo, a mis 52 años, sigo sin saber a ciencia cierta ni cuándo me voy a jubilar, ni cuál va a ser la cuantía de mi pensión pública y, lógicamente, no estoy contento.

Hay 7 comentarios

"So far...so good".

Pregunta: ¿Habeis "calibrado"/estimado la tasa de crecimiento del PIB- y, de ahí de la productividad- , factores claves en este tipo de ejercicios, hasta el 2050?.

¿Podemos conocerla?.

Gracias y saludos.

Por ver el lado positivo de sus conclusiones, la reforma de 2011 va al menos por el buen camino. No creo que vaya a ser la última reforma de nuestro sistema de pensiones. Creo que el gobierno ha optado por iniciar una reforma, pero no la completa para evitar asumir el altísimo coste político que ello supondría, dejando a futuros gobiernos con el problema resuelto. Sé que no es lo que se espera de unos gobernantes que han de velar por los intereses generales de todos los españoles, pero desde la perspectiva del gobernante es una actitud totalmente lógica. Además, a menos que la economía española siga estancada durante muchos años, es de esperar que el ratio de cotizantes-jubilados vuelva a pasar de 2, por lo que parece que este problema no es tan acuciante como otros que afectan al sistema financiero, organización de las AAPP etc. En cualquier caso, enhorabuena por el artículo. Es de gran interés 🙂

Que la reforma de las pensiones de 2011 no va a reducir sustancialmente los problemas financieros de la Seguridad Social ya se conjeturaba en:

http://www.empleo.gob.es/es/publica/pub_electronicas/indice/contenidos/Seminario-La-reforma-del-sistema-de-pensiones-en-Espana-Santander-2011.pdf

(páginas 139-150).

En ese artículo también se explica por qué supuestos alternativos de crecimiento de la productividad NO tienen implicaciones importantes sobre las proyeciones de gasto y de déficit del sistema de pensiones.

Javier, muy oportuno tu post y te lo contrasto con este que habla del efecto crowding out del empleo de los mas jovenes y su relacion con las pensiones http://crfb.org/blogs/would-raising-retirement-age-crowd-out-young-workers

Como lo ves?

Perdón. Yo lo que entiendo es que con la reforma del 2011, pese a ser mejor que lo que había, nos llevaría a un "inasumible-dice literalmente- 94 % del PIB". O sea, no hay ningún aspecto positivo. Y la Comisión de la Competencia o el Pacto de Toledo o la Santísima Trinidad deberán hacer, de una manera inmediata y categórica, una reforma del sistema actual de pensiones que impida la quiebra total del sistema. Lo que tienen que valorar los actuales responsables es si les conviene más, ponerse rojos una vez o amarillos cuarenta. Está claro que quien lo haga va a tener un enfrentamiento con determinados intereses y fuerzas políticas. Y más aún con la mayoría de los afectados en el corto plazo. Pero para desgracia de todos: es lo que hay. Y lo peor que podemos hacer es lo del avestruz. Mal que nos pese.

Mi pregunta sería ¿ como esta simulación incorpora una predicción probable del grado de inversión que va a tener la piramide de población para el 2050 ?. Porque parece que de lo acertada que sea esta depende ,por su grado de importancia, el éxito y viabilidad de la reforma propuesta o por proponer?. ¿No ?- Gracias por el análisis. Un saludo.

Como siempre en el blog, muy claro. Entiendo que cuanto mas tiempo dejemos pasar para tomar una decision que equilibre el sistema, más doloroso será este ajuste "pendiente".

¿Acelerar la entrada ne marcha de la jubilacion a los 67?

Atajar el "sumidero" de las prejubilaciones + cobro del desempleo para casos sangrantes (aun recuerdo memorias de bancos en los que se alardeaba del RoA de las mismas)

Fomento de un sistema mixto? Para esto hay que transformar la industria de gestion de planes que actualmente, con honrosas excepciones, es una cochambre (y lo peor, una fuente de generosísimos beneficios para las entidades gestoras a un promedio del 2%...)

En fin que se agradece una exposicion tan clara. Os animo a que elaboréis el plan de salida del agujero.

Los comentarios están cerrados.