En este año ultraelectoral se ha citado mucho la diferencia entre recesión y crisis, habiéndose alcanzado el consenso de que España ha salido de la recesión pero no de la crisis (hasta el Gobierno lo admite). Los economistas no tenemos una definición de crisis económica, salvo quizá la idea de crisis como recesión especialmente grave. Sí usamos los conceptos de expansión y recesión (con debates sobre cómo medirlas). En todo caso, parece claro que debemos ser capaces de contestar a preguntas como: ¿Cuándo se acabó la recesión iniciada en 2008? o ¿Es esta recesión más larga que las anteriores? Un grupo de reputados economistas las ha estado estudiando a fondo y acaba de hacer públicas sus respuestas.

En este año ultraelectoral se ha citado mucho la diferencia entre recesión y crisis, habiéndose alcanzado el consenso de que España ha salido de la recesión pero no de la crisis (hasta el Gobierno lo admite). Los economistas no tenemos una definición de crisis económica, salvo quizá la idea de crisis como recesión especialmente grave. Sí usamos los conceptos de expansión y recesión (con debates sobre cómo medirlas). En todo caso, parece claro que debemos ser capaces de contestar a preguntas como: ¿Cuándo se acabó la recesión iniciada en 2008? o ¿Es esta recesión más larga que las anteriores? Un grupo de reputados economistas las ha estado estudiando a fondo y acaba de hacer públicas sus respuestas.

Como todos sabemos, la actividad económica sufre fluctuaciones periódicas, que denominamos ciclo económico y que simplificando mucho puede definirse como una sucesión de expansiones y recesiones. Hay una definición popular según la cual una recesión empieza cuando hay dos trimestres seguidos de caída del Producto Interior Bruto (PIB) e imagino que, de forma simétrica, una expansión se daría tras dos trimestres seguidos de expansión. Pero las cosas no son tan sencillas, porque dentro de una expansión puede haber breves periodos de estancamiento o incluso caída, igual que dentro de una recesión puede haber breves periodos de crecimiento. Y además no basta con fijarse solo en el PIB; la recesión se corresponde con una contracción generalizada de la actividad económica --que se debe manifestar en otras variables-- y la expansión con un aumento generalizado.

Existe un fechado del ciclo generalmente aceptado para la economía norteamericana, elaborado por economistas muy ilustres, que patrocina el National Bureau of Economic Research (y que empieza en ¡1854!). Es peculiar, en cuanto que solo determina puntos de giro: "picos" y "valles" (peaks and troughs) en la actividad económica, es decir puntos máximos y mínimos del ciclo. Una recesión es entonces el periodo entre un pico de actividad económica y el siguiente valle, mientras que una expansión es el periodo entre un valle y el siguiente pico. Para el aréa del euro existe un fechado similar, elaborado por Euro Area Business Cycle Dating Comittee y promovido por el Centre for Economic Policy Research. La definición de ciclo que emplean estos comités no se corresponde exactamente con la usada en la investigación macroeconómica, como el filtro Hodrick-Prescott u otros modelos, pero este es asunto para otro día.

En España no contábamos hasta ahora con un fechado similar, pero la Asociación Española de Economía --aviso: de la que soy directivo actualmente-- ha llenado este vacío creando su Comité de fechado del ciclo económico español, cuyos miembros son Òscar Jordà (presidente), Máximo Camacho, Juan J. Dolado, Jesús Gonzalo y Eva Ortega. Recientemente han hecho público su primer fechado (nota de prensa).

¿Qué utilidad tiene un fechado o cronología? Este Comité argumenta que, por una parte, es importante tener una referencia generalmente acordada sobre los momentos de cambio del ciclo económico, para que los investigadores puedan estudiar los efectos de políticas económicas alternativas o los efectos de una misma política económica en distintos puntos del ciclo. Conocer cómo interactúan el mercado laboral y la producción en distintos puntos del ciclo es relevante también. Además, las recesiones suelen durar menos pero se caracterizan por manifestar caídas agudas de la actividad económica, mientras que las expansiones suelen durar más pero en ellas las tasas de crecimiento son generalmente moderadas. Este comportamiento asimétrico afecta a la eficacia de una misma política económica ejecutada en distintos puntos del ciclo. Por último, esta asimetría tiene implicaciones sobre cómo construir modelos económicos.

Igual que en otros fechados, en el español, además del PIB se tiene en cuenta la evolución del consumo privado, la inversión, las importaciones y exportaciones, el valor añadido por ramas de actividad, la remuneración por asalariado y los números de ocupados y parados. La página web del Comité explica tanto los métodos como una exposición narrativa sobre cada recesión.

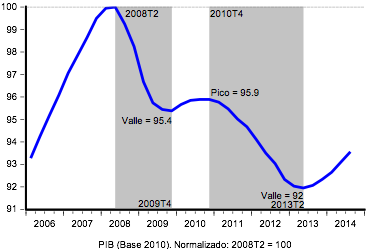

Como se observa en el gráfico de cabecera, la "Gran Recesión" comenzó en España en el tercer trimestre de 2008 y acabó el segundo trimestre de 2013 (la última fecha es provisional). En medio hubo una mini expansión que abarca 2010 (después se nos echó encima la crisis del euro).

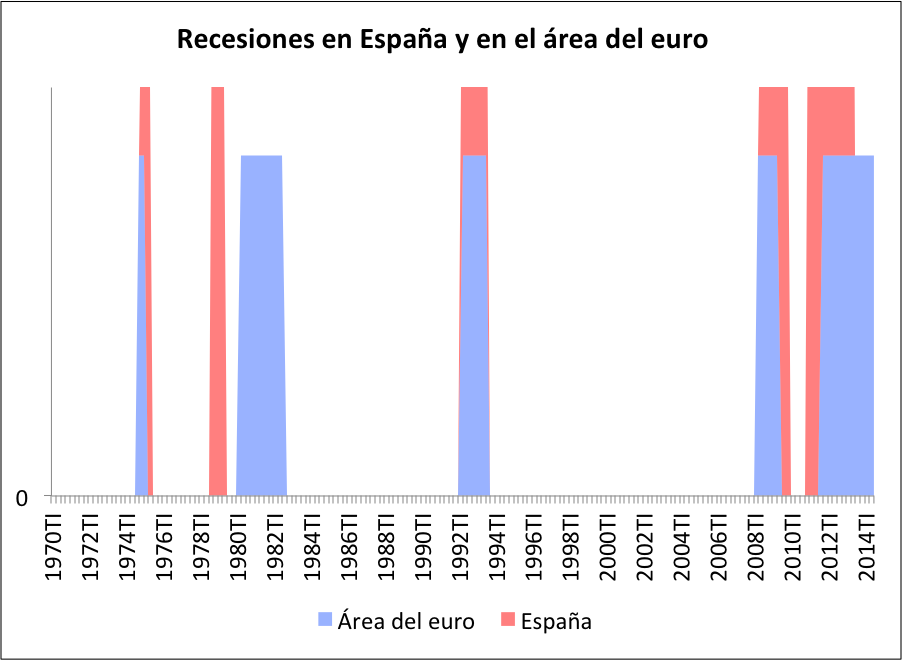

El Comité no se ha ceñido a lo sucedido en esta última recesión, sino que proporciona un fechado cíclico desde 1970. El siguiente gráfico representa las recesiones como áreas sombreadas: en rojo las españolas y en azul las del área del euro según el Comité del CEPR.

Hay dos recesiones en los años 70/principios de los 80 (las crisis del petróleo), una a principios de los años 90 (la guerra del Golfo) y la Gran Recesión a finales de los años 2000. Y, en efecto, son mucho más breves que las expansiones --a lo que han coadyuvado las políticas anticíclicas monetaria y fiscal--, si bien la Gran Recesión, que es doble, ha sido inusualmente larga.

Las recesiones de la economía española han coincidido con las del resto de Europa, salvo por la segunda crisis del petróleo, que se adelantó aquí. La Gran Recesión contiene una mini expansión intermedia que fue más larga en Europa que en España, pues aquí solo duró un año. Llama la atención que, mientras que el Comité español da (provisionalmente) por terminada la Gran Recesión en nuestro país en 2013, el Comité europeo aún no la da por acabada en el área del euro (mientras que en EEUU terminó en junio de 2009). No olvidemos, sin embargo, que nuestra recesión ha sido de las más duras, junto con las de Grecia, Irlanda y Portugal. En todo caso, nos ayudaría mucho que el resto de Europa elevase su crecimiento.

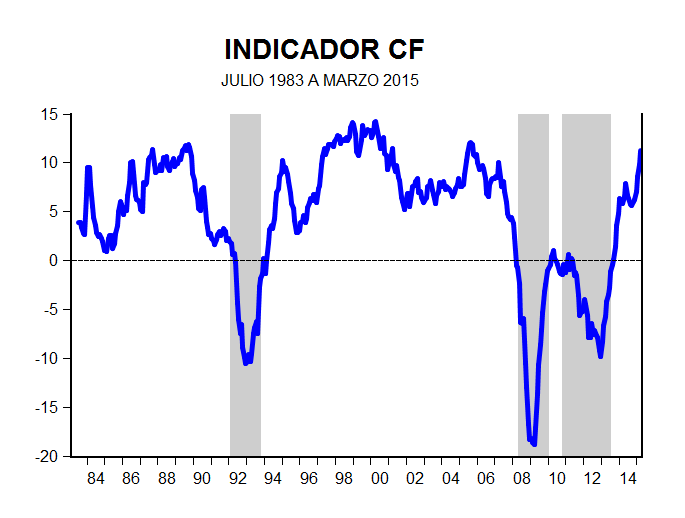

Para terminar, este fechado se hace a posteriori, cuando los datos son razonablemente definitivos. No obstante, el Comité español también elabora un indicador contemporáneo de la situación cíclica de la economía, que se actualiza cada mes y puede descargarse en su página web (como sucede con el indicador EuroCOIN para el área del euro). Como pueden ver abajo, da buenas vibraciones, ¡a ver si nos duran!

Hay 8 comentarios

Samuel,

Gracias por su post porque destaca las dificultades para resolver el primer problema de las ciencias sociales: el problema de describir los fenómenos que nos interesan. Debemos reconocer la complejidad de estos fenómenos y las dificultades para describirlos de manera simple pero razonable y en particular apropiada para resolver el segundo problema, esto es, explicar esos fenómenos. Precisamente, la descripción de las fluctuaciones en las actividades productivas de una sociedad (y por consiguiente en el ingreso y el consumo de la sociedad) atrajo la atención de economistas académicos mucho tiempo atrás, incluso antes de la GD. Pero a pesar de los muchos intentos, seguimos discutiendo el valor de indicadores basados en los principales agregados de las cuentas nacionales tanto para explicar las fluctuaciones como para analizar políticas públicas preventivas o correctivas.

Lo anterior se debe a dos cuestiones que aún están lejos de resolverse. Primero, y en relación a las explicaciones científicas de las fluctuaciones, si se pueden describir ignorando la teoría (cuestión planteada en 1947 por Koopmans en Measurement Without Theory), algo sobre lo que se ha escrito mucho pero resuelto poco. Segundo, y en relación al uso de indicadores en el análisis de políticas públicas, si son evidencia relevante y fiable para tomar decisiones, algo sobre lo que aparentemente se habría resuelto mucho y escrito poco (esta cuestión no se limita al tema rules versus discretion planteado en 1936 por Henry Simons y su posterior extensión a la consistencia de las políticas, ver https://www.stlouisfed.org/publications/regional-economist/january-2003/rules-vs-discretion-the-wrong-choice-could-open-the-floodgates ).

Buen post y bien explicado. Simplemente se trata de saber diferenciar bien los términos y sobre todo saber cómo usarlos en cada caso 🙂

Como siempre Samuel didáctico y muy interesante. Muchas gracias!!

Muy interesante.

Para los economistas ortodoxos, hacer comparaciones entre naciones es práctica habitual, y además justificada, por motivos obvios. Sin embargo, su pertinencia era mucho mayor hace 30 años, cuando la "unidad de fortuna" en cada país era considerable, por haber mayor inclusividad y cohesión social, que en el actual capitalismo mundializado en el que la suerte económica de muchas personas está, de hecho, desacoplada de la de otras que viven a pocos metros de distancia de las primeras.

Quiero decir con esto que, quizá, en lugar de analizar si el país X "lo está haciendo bien" o el Y "salió de la recesión", sería más interesante comparar, por ejemplo, la clase social X en los países desarrollados con la Y en esos mismos países. Pudieran hallarse hechos bastante más reveladores que los mostrados por la habitual comparativa entre naciones, como que, por ejemplo, estando un país en crecimiento, ciertas clases dentro de él estuvieran en recesión.

La economía académica debería modificar sus prioridades de enfoque en función de la realidad social vigente.

En caso que haya dudas sobre la relevancia y la fiabilidad de los datos disponibles, recomiendo echar una mirada a esta encuesta

http://www.igmchicago.org/igm-economic-experts-panel/poll-results?SurveyID=SV_dbvXvc4ED41vtv7

Un trabajo estupendo Don Samuel, al menos trae alegría a este tiempo de tribulaciones y mudanzas desaconsejadas. Uno que vigila los índices, el precio de los bonos, el coste del petroleo, las cotizaciones del euro frente al dolar, los A.L.P y no sé cuantos parámetros, sospecha sin razón, que cuando tocan bastos no salen oros y toca recesión en lugar de crecimiento y que las políticas contraciclicas atenuan los síntomas pero no sanan la economía. Por eso apuesta por el ahorro como bien generalizado y fundamental para combatir las depresiones. Que la política fiscal acierta pocas veces. ¿Será por qué está acostumbrada a jugar loteria?. Un saludo.

A la vista de la información, sujeta a revisión y aceptando que está sujeta a errores de insuficiencia estadística, se me ocurre preguntar ¿Qué hubiera ocurrido si el BCE, en vez de subir tipos, hubiera dicho en 2010 lo que dijo en julio de 2012? Probablemente las cosas serían muy distintas hoy, recordemos que el PIB en 2010 no disminuyó.

Muy buen trabajo

Pedro Luis, la segunda parte de la Gran Recesión podría llamarse alternativamente la crisis del euro y probablemente no habría tenido lugar si el BCE hubiera decidido ejercer su labor de prestamista de última instancia antes.

Los comentarios están cerrados.