Propuestas de Reforma del Sistema Público de Pensiones en España

Javier Díaz-Giménez y Julián Díaz-Saavedra

En esta nota usamos las últimas proyecciones demográficas publicadas por el Instituto Nacional de Estadística para simular la evolución del sistema público de pensiones español y cuantificamos las consecuencias de tres posibles reformas. Los detalles del modelo que hemos usado para simular estos escenarios están disponibles en The Government's Proposal for the Reform of the Spanish Pension System: A Quantitative Analysis

1. Las Reformas

-- Sin reforma (Sin Reforma): se mantienen las reglas actuales del sistema público de pensiones.

-- Reforma 1 (Ref B20J65): se aumenta en 5 el número de años utilizado para calcular la Base Reguladora, de los últimos 15 a los últimos 20 años.

-- Reforma 2 (Ref B20J67): se aumenta en 5 el número de años utilizado para calcular la Base Reguladora, de los últimos 15 a los últimos 20 años, y se retrasan en dos años las edades mínima y normal de jubilación, de 60 a 62 años y de 65 a 67 años.

-- Reforma 3 (Ref BTVJ67): se considera toda la vida laboral para calcular la Base Reguladora, y se retrasan en dos años las edades mínima y normal de jubilación de 60 a 62 años y de 65 a 67 años.

2. Las Transiciones

-- Todas las reformas se anuncian al comienzo del año 2010.

-- El cambio en la Base Reguladora es gradual, y comienza a adoptarse a partir de 2013. El número de años que se tienen en cuenta para calcular la base se incrementa en un año cada año, hasta alcanzar el número deseado.

-- Las edades de jubilación se aumentan en un año en 2018, y en otro año adicional en 2022.

3. Los Escenarios

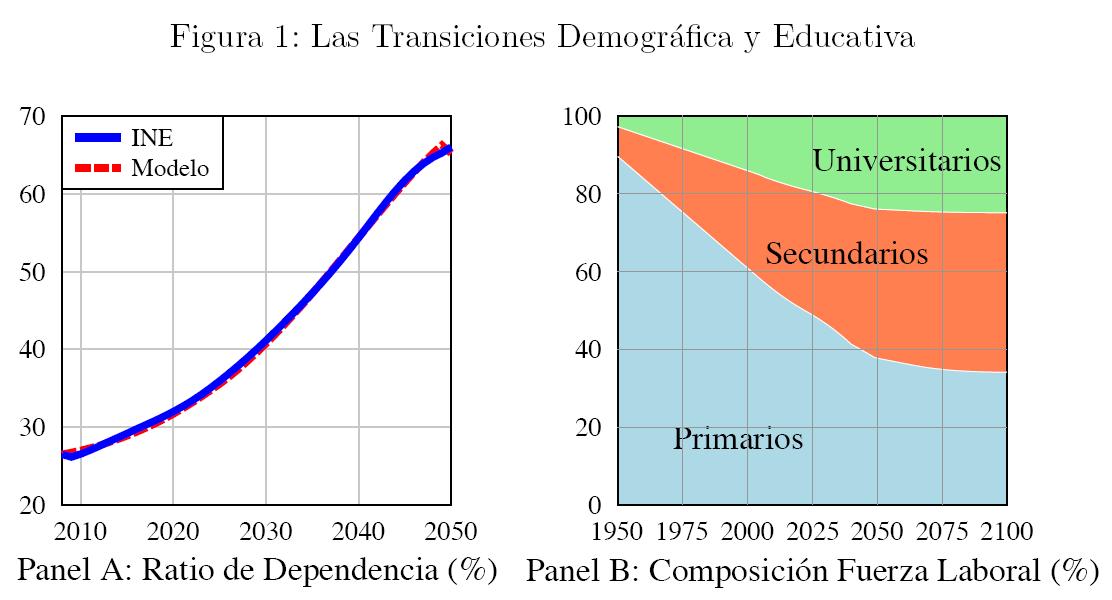

-- Demografía: se utilizan las proyecciones demográficas del Instituto Nacional de Estadística de 2009. Según esta proyección, el ratio de personas con 65 y más años sobre las personas con edades comprendidas entre los 20 y 64 años alcanza el 65 por ciento en 2050.

-- Educación: la composición educativa de la fuerza laboral evoluciona según las proyecciones realizadas por Meseguer (2001). Según estas proyecciones en 2010 los porcentajes de trabajadores con estudios primarios, secundarios, y universitarios son, 55, 28,

y 17 por ciento, y en 2050 estos porcentajes son 38, 38, y 24 por ciento.

-- Crecimiento del PIB: Suponemos que no hay crecimiento exógeno que aumente la productividad del trabajo. Pero el PIB crece por la transición educativa y por el crecimiento de la población. Por ejemplo, entre 2010 y 2030, el PIB crece a una tasa media anual de 0,89

por ciento, y el PIB per capita crece a una tasa media anual de 0,63 por ciento.

-- Política Fiscal: En la economía sin reformar, el gasto público, las transferencias que no son pensiones y los tipos de los impuestos sobre la renta del trabajo y del capital se eligen para que los ratios de sus valores o de sus recaudaciones con respecto al PIB sean similares a los españolas en 2008. Y el tipo del impuesto sobre el consumo se elige para que se cumpla la restricción presupuestaria del sector público suponiendo que el déficit público es cero. En la transición todas estas variables se ajustan para que sus ratios con el PIB permanezcan constantes y se mantiene el mismo supuesto sobre la evolución de los tipos del impuesto sobre el consumo.

En las economías reformadas, los valores del gasto público, de las transferencias y de los tipos de los impuestos sobre la renta del capital y del trabajo son los mismos que en la economía sin reformar y el impuesto sobre el valor añadido se elige para que se cumpla la restricción presupuestaria del gobierno. Debido a que el PIB y las bases de los impuestos cambian en las economías reformadas, los ratios del gasto público, de las transferencias, y de las recaudaciones de todos los impuestos no coinciden con los de la economía sin reformar.

4. Los Resultados

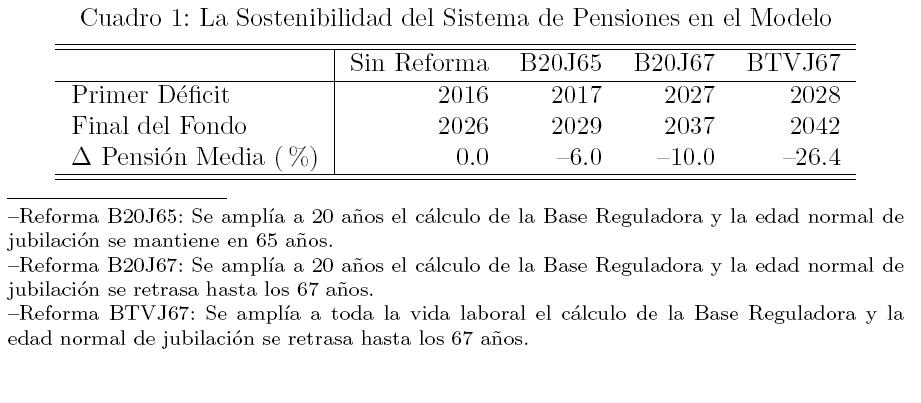

-- Sin Reforma: con la normativa actual, el primer déficit del sistema ocurre en 2016, y el Fondo de Reserva se agota en 2026. En 2050, el déficit del sistema es de 10,8 por ciento del PIB, y el impuesto sobre el consumo necesario para cubrir dicho déficit es del 47,8 por ciento.

-- Reforma B20J65: esta reforma reduce la pensión media de jubilación en un 6,0 por ciento, y no afecta apenas a la edad media de jubilación. Por lo tanto, el primer déficit del sistema aparece en 2017 (un año más tarde) y el Fondo de Reserva se agota en 2029 (3 años más tarde). En 2050, el déficit del sistema de pensiones es 9,9 por ciento del PIB, y el impuesto sobre el consumo necesario para cubrir dicho déficit es del 46,4 por ciento.

-- Reforma B20J67: esta reforma reduce la pensión media de jubilación en un 10,0 por ciento, e incrementa la edad media de jubilación en 1,3 años, en 2050. Por lo tanto, el primer déficit del sistema aparece en 2027 (11 años más tarde) y el Fondo de Reserva se agota en 2037 (11 años más tarde). En 2050, el déficit del sistema de pensiones es 7,8 por ciento del PIB, y el impuesto sobre el consumo necesario para cubrir dicho déficit es del 37,6 por ciento.

-- Reforma BTVJ67: esta reforma reduce la pensión media de jubilación en un 26,4 por ciento, e incrementa la edad media de jubilación en 1,2 años, en 2050. Por lo tanto, el primer déficit del sistema aparece en 2028 (12 años más tarde) y el Fondo de Reserva se agota en 2042 (16 años más tarde). En 2050, el déficit del sistema de pensiones es 4,7 por ciento del PIB, y el impuesto sobre el consumo necesario para cubrir dicho déficit es del 31,3 por ciento.

En este último ejercicio, la pensión media de jubilación cae un 26 por ciento por 3 razones. En primer lugar, debido a que las rentas salariales son menores a edades más tempranas (consecuencia del perfil determinístico de las unidades de eficiencia). Segundo, si se retrasan las edades de jubilación, la pensión media también cae debido a que la renta salarial disminuye a edades muy avanzadas (esto se debe a que a partir de la edad 58, la dotación de unidades determinísticas de eficiencia cae, y a que los trabajadores reducen su oferta de trabajo a edades avanzadas). Por último, la edad media efectiva de jubilación sólo aumenta en 1,2 años, a pesar que las edades legales aumentan en 2. Esto hace que más personas se jubilen anticipadamente, y por lo tanto, más personas tienen penalización por jubilación anticipada.

Hay 12 comentarios

Gracias por el post.

Al final la idea que me queda es que si se cumplen las previsiones demográficas, lo que vistas las tendencias actuales en España y otros países desarrollados no parece descabellado, vamos a tener que resignarnos, bien a unas pensiones más bajas, bien a unos sueldos netos más bajos, o ambas cosas a la vez. Pudiera ser, por supuesto, que España siguiera atrayendo un flujo constante de inmigración que compensara al menos en parte las tendencias demográficas previstas. Y también que un mayor crecimiento de la producitividad del previsto ayudara a mejorar el balance del sistema. Ambas cosas son posibles, el problema es que no es posible saber si sucederá por lo que el riesgo de no hacer nada no parece asumible.

Lo único que se me ocurre es que las personas tenemos que ser plenamente conscientes de lo que a cada uno nos espera para que podamos actuar en consecuncia. El debate sobre el alargamiento del período de cómputo es un tecnicismo que al ciudadano profano le oculta lo que realmente hay detrás: vamos a cobrar pensiones más bajas que las actuales. Creo que sería bueno que cada uno supiera hoy cuál es su expectativa concreta de pensión de jubilación (asumiendo unas hipótesis estándar sobre la evolución de la población, PIB e ingresos personales) de forma que pudiésemos ser plenamente conscientes de la necesidad o no de complementar esa pensión con ahorro privado. Como las previsiones demográficas, de crecimiento económico o particulares de cada persona pueden ir variando, también lo haría la "pensión de jubilación esperada" y cada uno podría adaptar su estrategia de ahorro en consecuencia. Creo que al menos así nadie se llevaría a engaño y se generaría un fuerte incentivo al ahorro a largo plazo y una transición hacia un sistema de capitalización que complemente al actual.

Magnifico trabajo. Muy esclarecedor.

Sin embargo creo que sería más transparente si, adicionalmente, se expresara la simulación en términos de pagos generacionales en lugar de años. Es decir, calcular para cada cohorte de edad (o generación) cual es la previsión actualizada de sus pagos y de sus pensiones, tanto en términos totales como por individuo. Mi impresión es que las generaciones que ahora tienen más edad salen beneficiadas. Si esto fuera así, ¿no sería justo empezar a ajustar las pensiones para que el esfuerzo neto de las generaciones sea equitativo? ¿Es correcto que una generación reciba más simplemente porque, en términos de caja, se puede pagar, mientras que la que le sustenta sabe que no podrá obtener los beneficios que está financiando? Detrás de estas cuestiones hay aspectos no solamente económicos sino también éticos y políticos. Los ciudadanos necesitan tener información clara y comprensible de las implicaciones de las políticas, para poder así tomar sus decisiones con fundamento.

Suscribo las felicitaciones de Fede por hacer estos esclarecedores números. Deduzco varias cosas:

1) Cualquier reforma del sistema actual que mantenga su caracter de reparto nos llevará inevitablemente a cobrar menos pensión y a pagar más impuestos.

2) Se demuestra que el sistema actual es una estafa piramidal, estará quebrado en cuanto no haya un número suficiente de cotizantes que aporten al sistema. "Afortunadamente" para este sistema el Estado (a diferencia de Madoff o Ponzi) siempre puede seguir recaudando vía impuestos "normales" (además de las cotizaciones) y así hacer que el sistema sobreviva.

3) Hay que cambiar a un sistema de capitalización (probablemente mixto). Es más justo: cada uno cobra pensión en función de su trabajo, nadie trabaja para pagar a otro, la cuantía de tu pensión no la decide ningún político así como tampoco la edad a la que te quieras jubilar. Además es económicamente más beneficioso al crear en el país un gran fondo de capital (= ahorro) que será usado para inversiones económicas.

Duda:

una reducción de las pensiones reduciría el consumo, afectando negativamente al PIB, ¿se ha tenido en cuenta?

Comentario:

Sería muy interesante estudiar el resultado de una liberalización de la edad de jubilación, con incentivos para su retraso.

El sistema de pensiones es insostenible, de acuerdo. Pero el sistema se apoya en varias patas, y sólo se examina el efecto de cambiar las características internas del propio sistema: se podría decir que claro, que de eso va el debate, pero yo creo que merece la pena echar un vistazo a las otras patas. En el mercado de trabajo tenemos tasas de paro más altas y de actividad más bajas que la media europea; en el entorno social tenemos tasas de economía sumergida mucho más altas que la media; y en el entorno demográfico, el trabajo se apoya en unas predicciones demográficas que apuntan directamente hacia la extinción. El timo piramidal al que hace referencia otro lector se debe justamente a que no hay pirámide (valga el juego de palabras), sino un rombo poblacional con nuevas generaciones que son la mitad que las mayores (en cantidad y cada vez más en edad). Vale, pero al final, ¿hay alguna forma de saber si son estas otras tres patas las culpables de que la mesa cojee?. Yo creo que ahí la comparación con el sistema de capitalización debe servir de referencia: el sistema actual tiene muchos fallos, pero no paga claramente demasiado, de forma que podemos concluir que la culpa de que el sistema cojee no es básicamente suya. El trabajo explica bien las reformas que tendría que sufrir si sólo él tuviese que soportar el peso de la sostenibilidad, pero no parece justo, ni conveniente, ni necesario que sea así.

Supongo que si supiésemos que el PIB fuese a crecer a una tasa anual del 9.5% no necesitaríamos preocuparnos por qué les pueda ocurrir a las pensiones, ni preocuparnos por nada, para el caso. Si el PIB se estanca en crecimientos del 0% o se contrae a tasas del -1.5% anual, ninguna reforma salvará el sistema de pensiones.

Todos los problemas económicos se resuelven con riqueza así que, en última instancia, todo depende de cuanta riqueza cree el país en el futuro.

En el escenario que se utiliza en estas simulaciones, sin embargo, este crecimiento se da más o menos por hecho y casi se considera una propiedad natural, una constante de la naturaleza casi independiente de cualquier decisión.

Por ejemplo: se considera un hipotético crecimiento futuro del PIB y luego se ve qué pasaría si la presión fiscal es 10, 15 o 20. Pero es que el futuro crecimiento del PIB depende crucialmente de cuál sea la presión fiscal ¿No? Si modificar la presión fiscal no afecta al PIB ¿Por qué no elevar la presión fiscal hasta el 100%? Eso nos daría lo mejor de los dos mundos: un sector público bien dotado de recursos junto a un sector privado que crece de manera sostenida.

La "restricción presupuestaria" del Estado puede sonar a primera vista como una condición bien definida pero no lo es porque supone definir la recaudación necesaria como una cantidad igual a un gasto que es completamente arbitrario. Si el gasto público aumenta, y en principio, nada impide que pueda crecer hasta el infinito, mantener ese déficit creo requerirá extraer más y más recursos del sector privado. El crecimiento del PIB depende crucialmente de que haya en el sector privado recursos con los que financiar la inversión de ese crecimiento del PIB.

No podemos suponer que el PIB crecerá invirtamos lo que invirtamos ni tampoco podemos suponer que podremos invertir lo suficiente sea cual sea el coste de mantener al sector público.

Buena y esclarecedora exposición, gracias.

Ahora bien, hay algo que no se recoge en ningún estudio ni propuesta y, a mi parecer es injusto en el sistema actual.

La base máxima de cotización está topada en 3.198,00€ mensuales, esto es 38.376,00€ anuales. Yo entiendo que es injusto que una persona que gane, pongamos por caso, 76.752,00€ anuales cotiza exactamente lo mismo que aquél cuyos ingresos son 38.376€. Esta modificación obligaría a aumentar la pensión máxima, pero bién ajustada actuarialmente, el aumento de las aportaciones cubriría buena parte del desajuste que se produce.

No podemos pretender introducir un sistema de capitalización dentro de un sistema de reparto, puesto que se obtienen, para el pensionista, todas las desventajas sin obtener las bondades.

Lo que me parece absolutamente destructivo y desincentivador es que el sistema contributivo se haya metido en un pot pourri para posibilitar la compra de votos. Eso es institucionalizar un sistema hecho para servir al poder y sólo subsidiariamente a las pensiones.

Si la compra de votos se lleva al presupuesto y se racionalizan los requisitos para la base reguladora se comenzaría a delimitar los problemas y se vería que el sistema contributivo ha generado un superavit de unos 308.0o0 millones de euros que (ver Funcas y Meseguer de hace dos años y medio) "también se han gastado".

Nadie, excepto los pillos, gestiona "a mogollón" y eso es exactamente lo que se hace aquí.

Es tristísimo ver a profesionales maduros callando la boca ante un estropicio de este calibre en contubernio con una pandilla de auténticos irresponsables (o mucho peor). ¿Dónde está la gente seria en este país? ¿Todos a lo que diga el señorito?

Me parece que Luis-Hito San va a tener razón y esta profesión tiene graves problemas. Cada vez se parece más al periodismo "mainstream". Basta con Word, una hoja Excel, y buen oído para lo que pida el jefe.

Saludos

La única solución a muy largo plazo va a ser la inmigración para quedarse, me explico y se que esto no va a gustar a muchos, aceptar inmigrantes con el condicionante de que no puedan sacar del país sus contribuciones a la jubilación (se tendrán que jubilar aquí para cobrarlas y, mas importante, gastarlas) así el consumo aquí no mermará PIB .

Piensen un momento en los actuales inmigrantes chinos, vienen aquí con un contrato firmado con su gobierno con la fecha de vuelta puesta, procuran cotizar (si lo hacen) lo mínimo y repatriar la mayoría de sus beneficios, pero explotan al máximo los beneficios sociales (sanidad etc.) durante su estancia.

No se trata de aceptar inmigrantes mas o menos cualificados, sino de aceptar aquellos que estén dispuestos a contribuir y después disfrutar durante ¡toda su vida! de la ciudadanía española. En caso contrario perderían sus cotizaciones, o deberían cotizar en una escala mas alta.

Es lo que hay.

Otros puntos de vista.

Pensiones,Marx.

http://www.rebelion.org/noticia.php?id=115356

Ya que está claro que vamos a cobrar menos, no sería una oportunidad aprovechar la reforma para reclamar que la base sean los MEJORES AÑOS, sea de 15, 20,25 o 35 años, esto no perjudica a nadie y beneficia mucho a los que desgraciadamente pierden su trabajo al final de su vida laboral, me sorprende mucho que ni los sindicatos ni los grupos sociales, ni nadie, defienda una base con LOS MEJORES AÑOS, que además de justa es SOLIDARIA.

Los comentarios están cerrados.