Antonia Díaz @AntoniaDiazRod

Hace ya más de un año hablé sobre política de alquiler de vivienda en Piedras de Papel. Y empezaba diciendo: “¿Por qué suben los precios? Porque aumenta la demanda o porque se concentra la oferta en pocas manos”. Creo que hay que insistir en ello, en que puede ser por las dos razones, aunque no dispongamos de los datos adecuados para saber qué está ocurriendo.

Y esa es la cuestión, que no sabemos qué está pasando. ¿Suben los precios de alquiler en León? ¿Lo están haciendo en Málaga, en Zamora? Lo terrible es que los dos partidos de nuestro Gobierno discuten, al parecer, acaloradamente sobre un problema del que carecemos de una base de datos mínimamente exhaustiva para poder analizarlo. Si no me creen, vayan al INE o a la página del Ministerio de Fomento. No tenemos estadísticas oficiales de precios de alquiler por regiones o áreas metropolitanas y todos acudimos a Fotocasa o Idealista para hacernos una idea de lo que está ocurriendo. Los debates a los que asistimos serían cómicos si no fuera porque se trata de algo muy básico: vivienda. Debates llenos de prejuicios: es decir, de opiniones. Los expertos citan lo que ocurre en San Francisco, Berlín, Lisboa… pero ¿qué está pasando aquí? A mí me gustaría contar con una base de datos como la American Housing Survey pero las autoridades de este país siguen ignorando un derecho básico: el derecho a la información, un bien público de primera necesidad. Y este derecho a la información no se satisface simplemente soltando un galimatías de datos brutos ¡en PDF! en una página web de difícil acceso. Eso es obstruccionismo. Esto es uno de los grandes escándalos de este país: la alergia a la luz y taquígrafos. Es, además, un despilfarro. Hay muchos académicos que, como yo, querrían contribuir a la política económica de este país con estudios sólidos y contrastados. Pero no podemos porque carecemos de datos. Tras quejarme sin esperanza de que este problema se solucione pronto, sigo.

¿Cuánto cuesta alquilar 60m2 en Madrid?

Voy a presentar algunos datos sobre Madrid, simplemente porque los tengo a mano y es la ciudad donde vivo y conozco mejor. Que me disculpe el resto de España, pero creo que Madrid es un buen ejemplo de lo que puede estar pasando en algunas (¿muchas?) ciudades. Creo que cuando todos nos alarmamos al pensar en el mercado de alquiler estamos pensando en algo así:

Figura 1: Precio de alquiler mensual por m2. Distritos de Madrid. Idealista.com

He utilizado datos del portal Idealista. Los datos son de alquiler anunciados (nominales). En general, no hay descuento significativo en precios de alquiler. Volveré a ello cuando hable de los precios de compra venta. Este gráfico presenta la evolución del precio de alquiler mensual por metro cuadrado en algunos distritos representativos de Madrid. He escogido Salamanca y Chamberí por ser de los más ricos; Centro (donde se concentra la oferta de alquiler turístico), Arganzuela (el barrio medio), dos distritos pobres —Puente de Vallecas y Usera— y, finalmente, uno con barrios muy nuevos y con renta por debajo de la media: Villa de Vallecas. Los precios en 2018 han superado los del boom en 2007. Por ejemplo 12€ el m2 en Puente de Vallecas en 2018 significa que una casa de 60 m2 cuesta 720€ mensuales. En el distrito de Arganzuela, el distrito medio, cuesta 900€. Según el INE, El 50% de los jóvenes españoles cobraba menos de 1.047 euros mensuales en 2019. No tengo datos post-COVID. Si usamos los datos del Ayuntamiento de Madrid, podemos hacer un pequeño mapa de la distribución de la renta entre distritos así como del esfuerzo que supone pagar en cada distrito un alquiler de 60m2.

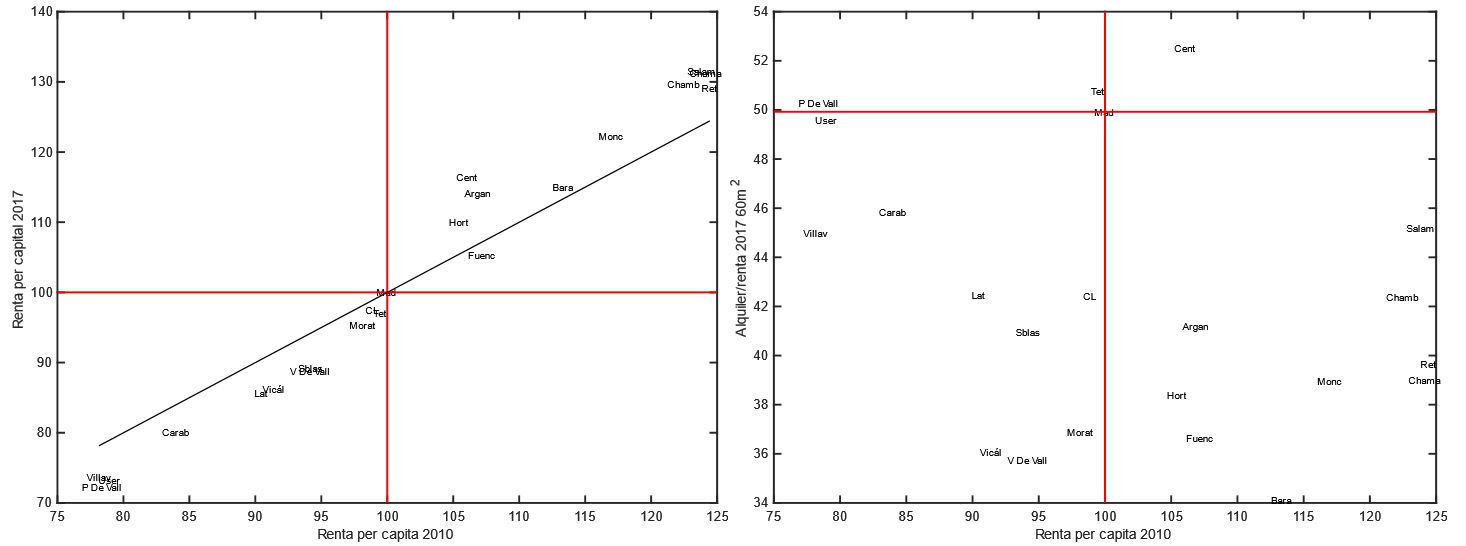

Figura 2: Renta per cápita por distritos en 2010 y 2017 y esfuerzo de alquiler en 2017. Datos de renta del Ayuntamiento de Madrid. La media de Madrid está normalizada a 100. Datos de precios de Idealista. Elaboración propia.

El primer panel de la Figura 2 muestra que el ranking de renta per cápita por distritos no ha variado desde 2010 a 2017 y que la diferencia de renta entre los distritos pobres y ricos ha aumentado en estos años. Los distritos más pobres son (de menos a más) Puente de Vallecas, Villaverde, y Usera. No sabemos cómo es la movilidad entre barrios, pero echando mano de la Teoría Económica mi hipótesis es que la movilidad se concentra en los distritos cerca de la media. También me parece probable que los barrios receptores de recién llegados a Madrid sean, fundamentalmente, los distritos pobres. Pero, en realidad, no lo sé. El segundo panel muestra el esfuerzo anual de alquiler medido como el coste de alquilar una casa de 60m2 al precio medio de cada año que nos da Idealista para el año 2017 con la renta media del distrito correspondiente. En todos los distritos este esfuerzo supera el 30% de la renta per cápita que, por cierto, es el límite que no se puede superar para acceder al Bono Vivienda del Plan Integral de Alquiler Municipal del Ayuntamiento de Madrid. Superado ese límite la ayuda es cero.

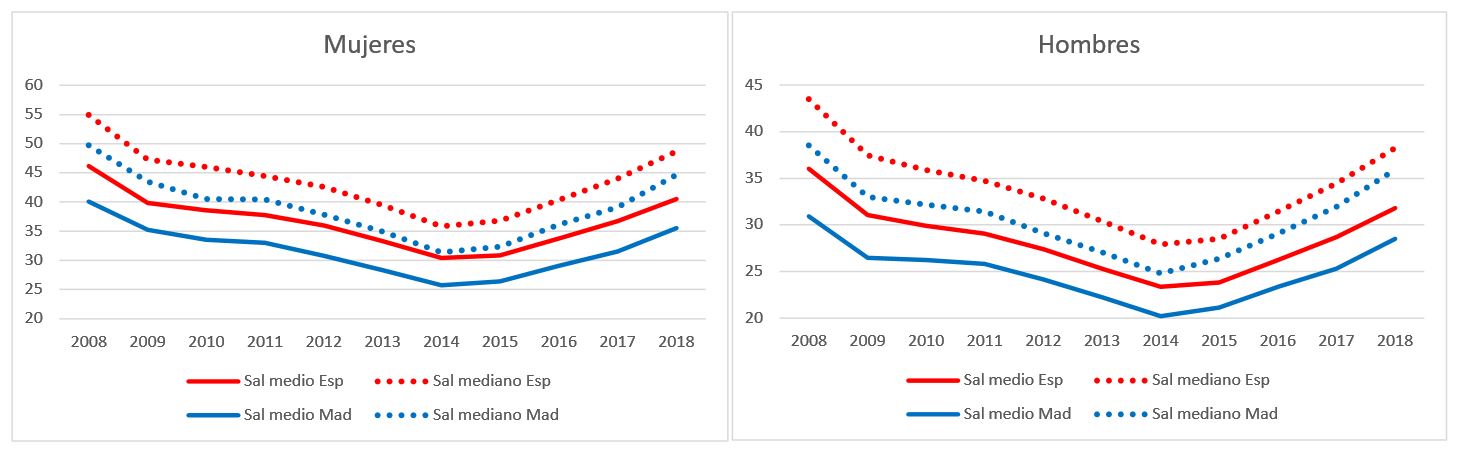

Con los datos del INE podemos hacer una descripción más fina del esfuerzo de alquiler. He cogido los datos de distribución salarial por sexos, para el total de España y para la Comunidad de Madrid. He calculado el precio de alquilar 60m2 en Puente de Vallecas durante un año como porcentaje del salario anual bruto. Vamos a ver el esfuerzo de alquiler en uno de los distritos más baratos de Madrid.

Figura 3: Esfuerzo de pago de un alquiler de 60m2 en Puente de Vallecas para los salarios medio y mediano. Datos de salarios del INE.

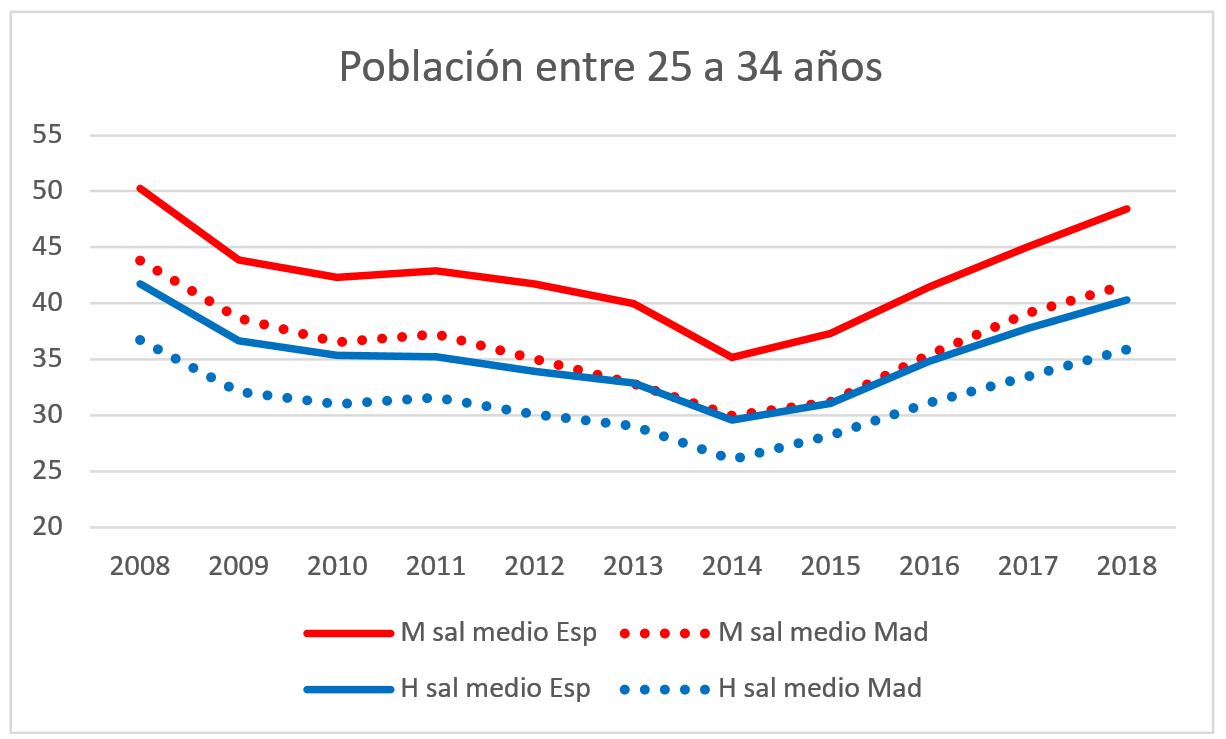

Recordemos el porcentaje 30%, por encima del cual el Ayuntamiento de Madrid no concede ayudas para alquiler. Desde el 2017 alguien que gane el salario medio de las mujeres en la Comunidad de Madrid paga más del 30% de su renta en alquiler. Comparando los dos paneles de la Figura 3 vemos que los hombres tienen que hacer un esfuerzo menor, como siempre. Otra lectura de esta Figura es que alguien que gane el salario medio de España lo tiene difícil para venir a Madrid. No digamos ya si gana el salario mediano. Esto es mucho más grave cuando miramos los salarios de los jóvenes (el desglose por edad solo está para el salario medio). Mujeres en rojo y hombres en azul. La Figura 4 muestra que es dificilísimo para un (no tan) joven de entre 25 y 34 años venir a Madrid a emprender. Ojo. Los datos muestran que las diferencias del salario mediano entre Madrid y el resto de España son menores en 2018 que una década antes. La renta de Madrid estará creciendo por encima de la media, pero solo para algunos.

Figura 4: Esfuerzo de alquiler de 60m2 en Puente de Vallecas para el salario medio de 25 a 34 años. INE.

¿Cómo es la oferta en el mercado de alquiler de Madrid?

Esta es la pregunta del millón. En particular, ¿hay competencia perfecta? Según sea su respuesta, se defenderá una política u otra. Como he dicho antes, tenemos datos muy fragmentarios, pero voy a fijarme en la rentabilidad financiera de activos inmobiliarios en los distritos de Madrid. Para ello calculamos la ratio precio de alquiler sobre precio de venta. Los datos de precios de venta también son del portal Idealista. Se podría objetar que ese precio de primera oferta (el anunciado) no refleja el precio de venta de transacción. Para ver la relación entre el precio de realización de la venta y el anunciado en el portal véase este artículo, que estima que la relación entre los dos (precio anunciado y precio realizado) no cambia geográficamente. En épocas de bonanza el descuento es mucho menor. Es decir, si cabe, los datos que voy a usar no reflejan la caída total de precios hasta 2010 pero sí refleja el alza desde entonces al 2018.

Cuanto mayor es la ratio alquiler-precio de venta, mayor es la rentabilidad financiera de un inmueble y más rentable es comprar un inmueble para alquilarlo. De hecho, esta es la recomendación que encontrará en cualquier periódico financiero (véase aquí, aquí, aquí o aquí). La evidencia (en otros países, por supuesto) apunta a que esta rentabilidad es menor en periodos de boom, cuando los agentes esperan que suban los precios de venta en el futuro. Y viceversa. Parte de este comportamiento cíclico se debe a que los precios de alquiler se mueven más lentamente que los precios de venta, simplemente por el hecho de que no pueden cambiarse instantáneamente. El mercado de alquiler es el único que conozco en que los precios son rígidos por ley (y está bien que lo sean, otra cosa es cuál es la duración optima de un contrato de alquiler); los contratos tienen una duración temporal para evitar que el arrendador suba el precio aprovechándose del hecho de los inquilinos no pueden cambiar constantemente de casa. Pero esas condiciones económicas agregadas (expansión o recesión) afectan a todos los distritos (no sabemos si por igual, pero pensemos que sí). El primer panel de la Figura 5 muestra la ratio precio de alquiler (anualizado) por precio de venta en el 2010. Los distritos están ordenados por su nivel de renta de 2010. Este panel dice que la rentabilidad de la propiedad inmobiliaria es del 4.2% en todo Madrid y que es mayor en los distritos más pobres. Por ejemplo, en Puente de Vallecas es del 5.5%. El distrito con la rentabilidad más baja es Chamartín, un 3.5%. En un entorno de competencia perfecta, la consecuencia de esta diferencia en rentabilidades está clara: en 2010 había que lanzarse a comprar casas en Puente de Vallecas para alquilarlas. Esto debería tener un efecto nivelador por distritos al aumentar relativamente más el precio de compra en los distritos pobres y reducir (relativamente) el precio de alquiler en esos distritos por debajo de la media. Es decir, al cabo de un tiempo, la rentabilidad debería igualarse por distritos. El segundo panel de la Figura 5 nos muestra que, ocho años después, la rentabilidad de comprar para alquilar el Puente de Vallecas no solo no ha disminuido, sino que ha aumentado, rozando el 8% (junto con otros distritos) mientras que se mantiene estable en los distritos ricos. Esto es así incluso si tenemos en cuenta que los descuentos de precio de venta son menores en 2018.

Figura 5: Ratio alquiler sobre precio de venta. Datos de Idealista. Elaboración propia.

La Figura 6 corrobora que ese mecanismo nivelador no ha funcionado: en el periodo 2010-18 los precios de compra han caído en los distritos pobres mientras que han aumentado en los ricos. Para que el mecanismo de competencia funcionara deberíamos ver una correlación negativa entre la tasa de crecimiento del precio de alquiler y venta entre distritos. Lo que muestra la Figura 6 es una correlación positiva. Por cierto, al parecer, esto está pasando también en Barcelona.

Figura 6: Tasa de crecimiento del precio de alquiler y venta por distritos. Datos de Idealista. Elaboración propia.

Figura 6: Tasa de crecimiento del precio de alquiler y venta por distritos. Datos de Idealista. Elaboración propia.

¿Por qué está aumentando la rentabilidad de los inmuebles en los distritos pobres? Esta es la primera pregunta que deberían responder todos los opinadores sobre el mercado de alquileres. Yo, la verdad, no se la respuesta, pero la hipótesis primera que habría que contrastar es si la oferta de alquiler está más concentrada en los distritos pobres.

Hay un informe muy interesante de Atlas Reanalytics, reseñado en Cinco Días, que hace el mapa más detallado que conozco de la propiedad inmobiliaria en España. En este informe se dice que, efectivamente, en toda España, el parque inmobiliario en poder de empresas es del 4% del stock. Un número pequeño que difícilmente puede afectar los precios. Sin embargo, en las grandes urbes, la presencia de las empresas es importante. Por ejemplo, el 62% de las altas de inmuebles residenciales en Madrid son de empresas. En Barcelona, llega al 55%; en Valencia al 56%; y en Sevilla al 61%. Por cierto, Atlas Reanalytics es una consultora que se dedica a asesorar a empresas inmobiliarias.

Algunas conclusiones (de forma aproximada)

La primera conclusión de la evidencia presentada es que es tremendamente caro el alquiler en Madrid… para los sueldos de Madrid. Es tremendamente caro independizarse de los padres y formar una familia. Es tremendamente caro venir desde Cáceres para perseguir el sueño de ser emprendedor. Madrid no puede atraer el talento que no tenga, previamente, un buen colchón financiero. Esto no solo es preocupante desde el punto de vista de la igualdad de oportunidades sino desde las perspectivas de crecimiento de la ciudad. ¿Es esto relevante para otras ciudades? Entiendo que sí lo es para las grandes ciudades con gran poder de atracción de actividad económica. Pero debería serlo también para cualquier ciudad que aspire a crecer económica y demográficamente.

La segunda conclusión que extraigo es que hay una enorme heterogeneidad entre distritos y entre ciudades. El problema habitacional hay que atacarlo casi barrio a barrio. Un desarrollo armónico de cualquier ciudad debería evitar grandes desigualdades porque, con gran frecuencia, la desigualdad es un freno para el crecimiento de la productividad.

La conclusión final es que el mercado de vivienda no opera en condiciones de competencia perfecta. Ya hablé de esto en Piedras de Papel pero insistiré de nuevo sobre ello en otro post. Y, por favor, que el INE se ponga a trabajar para crear el buen panel de datos de precios de compra y alquiler de vivienda.